Quanto incidono i prezzi delle abitazioni sui tassi di inflazione a livello mondiale? Un aspetto importante per banche centrali e investitori obbligazionari

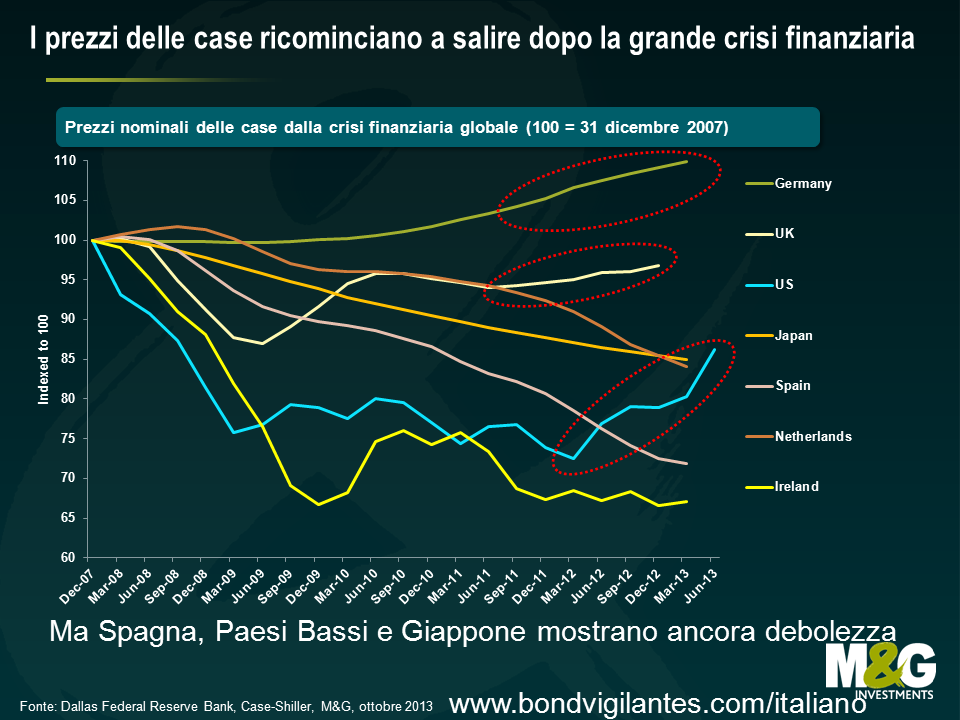

Dopo il crollo dei prezzi immobiliari registrato in molti dei principali Paesi avanzati durante e dopo la Grande crisi finanziaria, la domanda di immobili residenziali sta riprendendo quota. I prezzi delle abitazioni mostrano infatti un forte rialzo quasi ovunque negli Stati Uniti e nel Regno Unito (soprattutto a Londra), e un movimento di segno analogo anche in Germania. Si notano rincari persino in alcune zone dell’Irlanda, Paese simbolo del ciclo “boom-bust” sul mercato immobiliare. Ma quanto influiscono tali aumenti sull’inflazione? Non intendo le ricadute dei prezzi delle case più elevati in termini di rivendicazioni salariali, né i rincari della moquette e dell’idraulico, bensì gli effetti diretti generati dai prezzi delle case, i costi dei mutui e gli affitti sulle statistiche relative all’inflazione. Un’altra questione riguarda la necessità di un intervento delle banche centrali sui prezzi degli asset (qui trovate degli spunti interessanti).

La risposta alla domanda “quanto influiscono i prezzi delle abitazioni sui dati di inflazione?” non è univoca, ma varia da un Paese all’altro e anche all’interno di una stessa regione geografica, a seconda dei parametri di inflazione utilizzati. Tuttavia, poiché le decisioni delle banche centrali su tassi e QE si basano sui dati di inflazione pubblicati, è importante capire se e come i prezzi delle abitazioni possono determinare variazioni al riguardo.

Negli USA

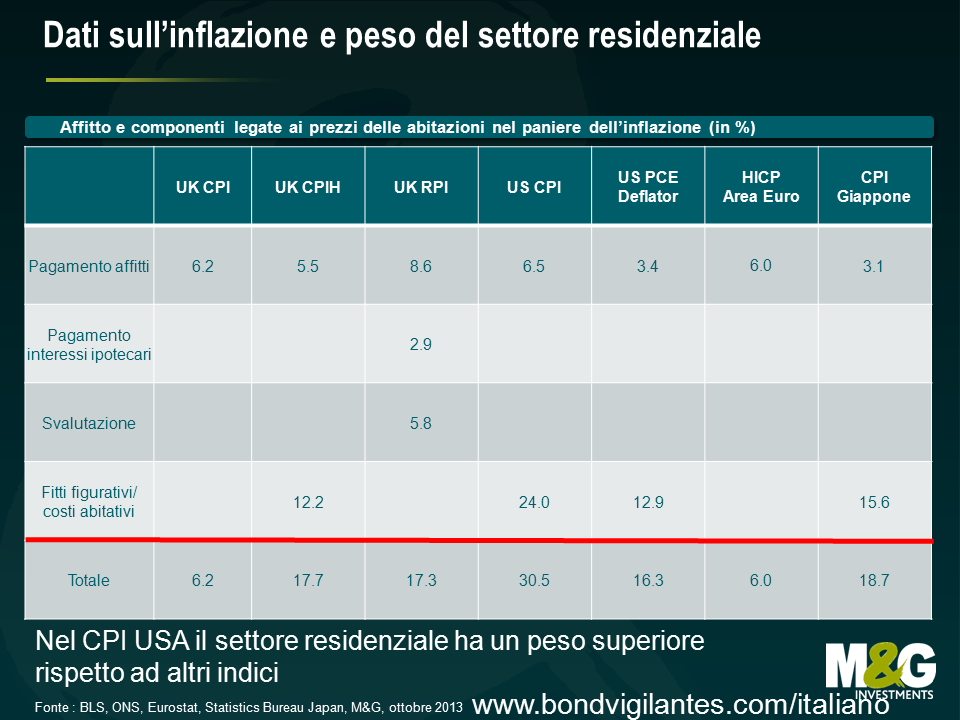

La voce “abitazione” rappresenta circa il 31% dell’indice CPI dei prezzi al consumo – utilizzato per determinare il pricing delle obbligazioni USA indicizzate all’inflazione (TIPS) – ma appena il 16% del deflatore del PCE core, l’indice della spesa per consumi personali tenuto d’occhio dalla Federal Reserve. Il PCE è un indice generico, fortemente esposto ai servizi finanziari e alla sanità, ma meno alla spesa abitativa. Nell’indice CPI, invece, questa componente ha un peso elevato, rispetto agli standard internazionali. Per l’Ufficio di Statistica del Lavoro statunitense (Bureau of Labor Statistics, BLS), il prezzo di acquisto di una casa è importante solo nella misura in cui incide sulle spese abitative dei cittadini. Per calcolarle il BLS adotta il metodo dei fitti figurativi, che combina i dati sui canoni di locazione effettivi con le stime formulate da un campione di proprietari di case circa il costo ipotizzabile qualora dovessero prendere in affitto l’abitazione in cui vivono (bollette e mobili esclusi). Per una spiegazione dettagliata di tale metodo cliccate qui. Sia nel CPI che nel PCE, i canoni di locazione di mercato hanno un peso pari a un quarto di quello dei fitti figurativi (Owners’ Equivalent Rent, OER). Questo crea dei problemi, non solo riguardo alla precisione delle stime dei proprietari di case. Poiché i dati sull’inflazione contengono i costi di affitto reali e ipotizzati, ma non i prezzi delle abitazioni, possono riflettere contemporaneamente una bolla del settore residenziale e una riduzione dell’impatto dei prezzi delle case sull’inflazione. In alcuni casi un’ondata di speculazione provoca un rialzo dei prezzi che sfocia però in un eccesso di costruzioni nuove (appena prima della crisi del 2008 le scorte di case negli USA superavano i 12 mesi rispetto ai 5 mesi circa del periodo pre-bolla) e quindi in una flessione dei canoni. Nella fase di ripresa degli Stati Uniti è accaduto il contrario. I prezzi delle case hanno continuato a scendere in picchiata; tuttavia, a causa delle difficoltà di accesso al credito, è aumentato il numero di persone costrette a ricorrere all’affitto e, di pari passo, anche il peso della voce affitti nei dati sull’inflazione.

Nel Regno Unito

Nel Regno Unito occorre distinguere tra inflazione CPI (il target della Banca di Inghilterra) e inflazione RPI (la statistica utilizzata dal mercato dei bond indicizzati, quindi quella che sta più a cuore agli obbligazionisti). I prezzi delle case entrano direttamente nell’indice RPI, ma hanno uno scarso peso nel CPI, motivo per cui il recente trend rialzista del real estate britannico andrà ad ampliare il cuneo fra i due parametri – una buona notizia per chi investe nei bond indicizzati! L’RPI registra gli aumenti dei prezzi delle case in due modi: tramite i pagamenti degli interessi ipotecari (Mortgage Interest Payments, MIP) e tramite la svalutazione degli immobili residenziali. Le rate dei mutui aumentano all’aumentare dei prezzi delle proprietà, ma riflettono i cambiamenti dei tassi di interesse molto rapidamente. Per fare un esempio, Alan Clarke di Scotia stima che un rialzo dei tassi bancari di 150 punti base si ripercuoterebbe subito sull’RPI, con un aumento dell’1% del tasso annuo, nonostante la tendenza prevalente in Regno Unito ad assumere mutui a tasso fisso. La svalutazione degli immobili, che non si riflette immediatamente sui prezzi delle abitazioni, è un tentativo di misurare il costo della proprietà (un po’ come i fitti figurativi del BLS). Tuttavia questo parametro è stato criticato perché sovrastima il costo della proprietà nelle fasi rialziste del mercato – l’inflazione dei prezzi delle case è quasi sempre data da un aumento del valore dei terreni e non dal rincaro di calce e mattoni. La terra non si svaluta come altri beni immobili poiché non è soggetta all’usura. La voce “abitazione” rappresenta ben il 17,3% del paniere RPI (8,6% canoni di locazione effettivi, 2,9% MIP, 5,8% svalutazione).

Il CPI britannico costituisce un parametro armonizzato dell’inflazione europea, ma tiene conto solamente dei costi delle case tramite un’esposizione del 6% agli affitti effettivi. Nell’UE non c’è mai stato accordo su come misurare l’aumento dei costi abitativi: i Paesi con un’alta percentuale di proprietari di case hanno infatti un punto di vista diverso da quelli con un’elevata percentuale di affittuari. Nel Regno Unito la spesa per la casa rappresenta circa il 10% delle uscite di un cittadino medio e l’ufficio di statistica britannico (Office of National Statistics, ONS) ritiene che il peso di questa voce nel CPI sia “un punto debole”. Per questo ha iniziato a pubblicare il CPIH, che comprende anche i fitti figurativi (una misura del “prezzo che i possessori di case pagherebbero per prendere in affitto la propria casa” dal momento che l’abitazione è un “bene patrimoniale, quindi non viene consumato, ma genera un flusso di servizi fruiti in ogni periodo”). Nel CPIH le abitazioni pesano per il 17,7%, tuttavia si tratta ancora di un indice sperimentale non utilizzato per i target ufficiali di politica monetaria.

Nell’ area euro

Per misurare l’inflazione, la Banca Centrale Europea utilizza il CPI, con un target del 2%, o appena inferiore. Come già accennato, per la componente “abitazione” il parametro armonizzato pubblicato dall’Eurostat comprende solo gli affitti effettivi, che hanno un peso del 6%. Se pensate che l’inflazione (o la deflazione) dei prezzi delle case sia importante per i governi, probabilmente una percentuale così bassa non ha mai contato nulla da quando esiste l’area euro. Nonostante alcune sacche di inflazione molto alta in ambito residenziale (Spagna, Irlanda, Paesi Bassi), data la scarsa variazione dei prezzi nei Big Three (Germania, Francia e Italia) dubito che il CPIH sarebbe molto diverso. Attualmente si osserva un certo rialzo del mercato residenziale tedesco nelle regioni più prestigiose, mentre in Spagna e in Olanda i prezzi delle case sono ancora in caduta libera. È inoltre interessante notare il peso degli affitti negli indici dei prezzi dei singoli Paesi: in Slovenia equivale allo 0,7% del paniere inflazione, in Germania al 10,2%

In Giappone

In Giappone la voce abitazione rappresenta il 21% del CPI complessivo. Come negli USA, anche qui le statistiche si basano sia sulle “stime dei costi di affitto di una casa di proprietà” sia sugli affitti reali. E anche in questo caso la percentuale di canoni ipotetici dei proprietari di case (15,6%) supera di gran lunga quella dei dati effettivi dichiarati dagli inquilini (5,4%): non trovate un po’ preoccupante questo peso enorme attribuito ai canoni stimati dai proprietari, qui e altrove? Come fa un proprietario a quantificare l’affitto della propria abitazione leggendo queste statistiche? Io ci riuscirei solo cercando in internet quanto costa affittare una casa simile alla mia. Lo chiamate barare?

Allora perché la questione è così importante? Se non esiste correlazione fra l’inflazione dei prezzi delle case e dei prezzi al consumo, probabilmente non lo è. Tuttavia si intuisce l’importanza dell’impatto diretto sulle rivendicazioni salariali da parte di lavoratori, alle prese con l’aumento dei prezzi delle abitazioni, e dell’effetto positivo sui consumi di chi vede aumentare il valore dei propri immobili. Usando statistiche poco rappresentative del rapporto fra prezzi delle case e relativo impatto sull’inflazione, le banche centrali rischiano di trascurare questi fattori.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes