Italia: il buono, il brutto e… la politica

La politica italiana è assurta di nuovo agli onori delle cronache internazionali. I mercati tendono a temere l’instabilità e l’Italia è sempre una fonte creativa e inesauribile di incertezza. Noi italiani sappiamo perfettamente come metterci nei guai. La buona notizia è che i mercati nelle ultime settimane hanno tenuto più che in passato.

1 – La vita politica nella penisola

Di recente, uno studio condotto da varie banche di investimento conosciute ha identificato l’Italia come una delle due principali fonti mondiali di rischio a breve termine per i mercati dei capitali (insieme allo shutdown negli Stati Uniti). La crisi è iniziata quando Berlusconi ha chiesto ai suoi ministri di dimettersi dal governo per far scattare nuove elezioni. Tuttavia, contro ogni aspettativa, il rischio si è dissolto quasi con la stessa rapidità con cui era comparso, quando Letta ha invocato la fiducia del Parlamento, ottenendola con ampio margine. Al di là di questo esito positivo, cos’altro c’è in serbo per la politica italiana? Non so prevedere il futuro, ma posso dire che, da questo punto di vista, l’Italia non cambierà mai. L’incertezza che circonda le regole di partito e la legge elettorale, le politiche sociali e il debito pubblico, l’evasione fiscale e le riforme strutturali, gli interessi commerciali e l’inefficienza normativa (solo per citare alcuni esempi) non sembra destinata a tramontare, in un Paese incapace di muoversi rapidamente. Ma se vero che il rischio politico resta una fonte di “rumore”, gli investitori troppo concentrati su questo aspetto rischiano di perdere di vista il quadro generale, sia in positivo che in negativo.

2 – Prima le cattive notizie: al di là e al di sopra della “Res Publica”

Nella terra che fu culla dell’antico Impero romano, molti problemi economici si trascinano da decenni. I duemila miliardi di debito pubblico (in mani straniere per circa il 30%, secondo i dati del Fondo monetario internazionale al dicembre 2012) sono una cifra enorme, con un rapporto debito/PIL in crescita a un ritmo preoccupante. Gli investitori dovrebbero temere soprattutto le implicazioni di una spesa per interessi così alta, oltre all’entità complessiva della spesa pubblica. Il sistema italiano, inclusi gli stipendi dei dipendenti pubblici, le varie indennità, le spese correnti per la gestione dello Stato e i trasferimenti alle amministrazioni locali, costa ai contribuenti oltre 790 miliardi di euro l’anno (pari al 51% del PIL). La sola spesa per interessi vale 85 miliardi di euro. A titolo di aneddoto: sapevate che il Parlamento italiano è costato ai contribuenti circa 1,65 miliardi di euro nel 2011, ossia quanto quelli di Inghilterra, Francia e Germania messi insieme? Considerando la crescita anemica del PIL, le risorse residue da destinare agli investimenti in produttività, misure sociali e nuove iniziative economiche sono scarse. D’altra parte, c’è poco margine per ridurre l’elevato carico fiscale che pesa sulle famiglie e incide sulla capacità delle imprese di competere sui mercati internazionali. Nell’ultimo Rapporto sulla competitività globale del Forum economico mondiale, l’Italia, nona economia al mondo per dimensioni, è scesa dal 42° al 49° posto.

Nel contempo, gestire un’attività all’interno dei confini nazionali continua ad essere difficoltoso per aziende e imprenditori.

- Giustizia – Secondo il rapporto “Doing Business” della Banca mondiale per il 2013, in Italia ci vogliono in media 1210 giorni per ottenere il riconoscimento giuridico dei propri diritti in una vertenza contrattuale: più del doppio della media in altri Paesi OCSE ad alto reddito. Per chi preferisce vedere il bicchiere mezzo pieno, i giorni erano 1390 nel 2004, ma si può parlare di progresso, in questo caso? La letteratura economica dimostra che un sistema giudiziario inefficiente con istituzioni giuridiche di scarsa qualità fa aumentare il costo del credito per le imprese, poiché le banche percepiscono, e quindi scontano, un rischio maggiore. È stato anche dimostrato che tale condizione scoraggia gli investimenti diretti esteri (FDI) e frena l’innovazione. Negli ultimi tre anni di dati disponibili, il flusso di FDI è diminuito da 270 a 247 miliardi di euro (dati OCSE 2011, al tasso di cambio euro/dollaro vigente).

- Un cliente terribile – In ottobre l’Eurostat ha pubblicato per la prima volta i dati relativi ai pagamenti arretrati del governo italiano nei confronti delle PMI, pari a oltre 67 miliardi di euro (4,3% del PIL) alla fine del 2011. Le stime più recenti della Banca d’Italia parlano di 91 miliardi di euro (quasi il 6% del PIL). Nonostante i 40 miliardi di euro sbloccati per saldare finalmente parte del debito verso le imprese italiane, il problema resta irrisolto e continua a penalizzare le aziende più deboli, provocando fallimenti e conseguente aumento della disoccupazione.

- Pressione fiscale – L’Italia ha uno dei più alti livelli di tassazione dei redditi aziendali e personali al mondo, che pesa sui consumi delle imprese e degli individui. Eppure il gettito fiscale (circa 470 miliardi di euro nel 2012) in Italia non ce la fa a tenere il passo con la spesa eccessiva del Paese. Il problema è l’iniquità della pressione fiscale: troppo alta per chi le tasse le paga, nulla per i molti che evadono. Secondo alcune stime, l’evasione fiscale vale qualcosa come 300 miliardi di euro (il 15% del PIL nel 2012), una cifra pari al PIL di Singapore, della Grecia o della Danimarca. Riuscite a immaginare cosa si potrebbe fare portando alla luce una quantità di risorse come questa? La realizzazione di riforme che affrontino efficacemente l’evasione fiscale avrebbe un “effetto volano” con un incremento delle entrate fiscali dello Stato e, si spera, una conseguente riduzione delle imposte sui redditi aziendali e personali.

Gli altri problemi attuali dell’economia italiana sono ben noti: dalla disoccupazione in ascesa (l’ultimo dato di agosto indica un tasso del 12,2%, con una disoccupazione giovanile al 40,1%) allo strapotere dei sindacati. Per giunta, il costo del lavoro è diminuito in altri paesi europei periferici, a tutto vantaggio della competitività, ma non nel Bel Paese.

Data la situazione complessiva appena descritta, i cittadini italiani hanno comprensibilmente poca fiducia nelle istituzioni. L’ultimo rapporto sull’inflazione di M&G YouGov per il terzo trimestre 2013 ha evidenziato che la maggior parte degli intervistati crede poco alla capacità del governo di mettere in campo le giuste politiche economiche. I risultati mostrano una scarsa fiducia nell’azione di governo, ma anche un crescente scetticismo sulla capacità della Banca centrale europea di mantenere la stabilità dei prezzi (ossia un’inflazione intorno al 2%) nel medio periodo. Il fatto che, secondo gli italiani, la Bce non sta facendo granché riflette un’accoglienza non proprio favorevole delle misure contenute nelle indicazioni prospettiche. Gli italiani si aspettano anche una modifica delle dinamiche inflazionistiche in futuro, con un’accelerazione del caro vita al 3% da qui a un anno e al 3,3% in un’ottica di cinque anni – a fronte di un livello effettivo dello 0,9%, rilevato ad agosto 2013, specchio della recessione e della debolezza del mercato del lavoro.

3 – E adesso le notizie buone – Le tendenze economiche in miglioramento, l’entità della ricchezza privata e la tenuta delle imprese italiane con attività all’estero delineano un quadro diverso di cui bisogna tenere conto.

Mentre l’Fmi prevede per l’Italia una ripresa modesta entro il 2014, con una crescita del PIL limitata allo 0,7%, l’aspetto incoraggiante è che, dopo quasi due anni di recessione, l’economia italiana sta mostrando segnali di stabilizzazione. Finalmente alcuni indicatori cominciano a riprendere quota, dagli indici PMI dei responsabili degli acquisti a quelli di fiducia e dei nuovi ordinativi di beni industriali non destinati al mercato interno. Anche il settore bancario sta facendo progressi, pur restando per noi una fonte di preoccupazione. Esaminiamo alcuni degli sviluppi principali.

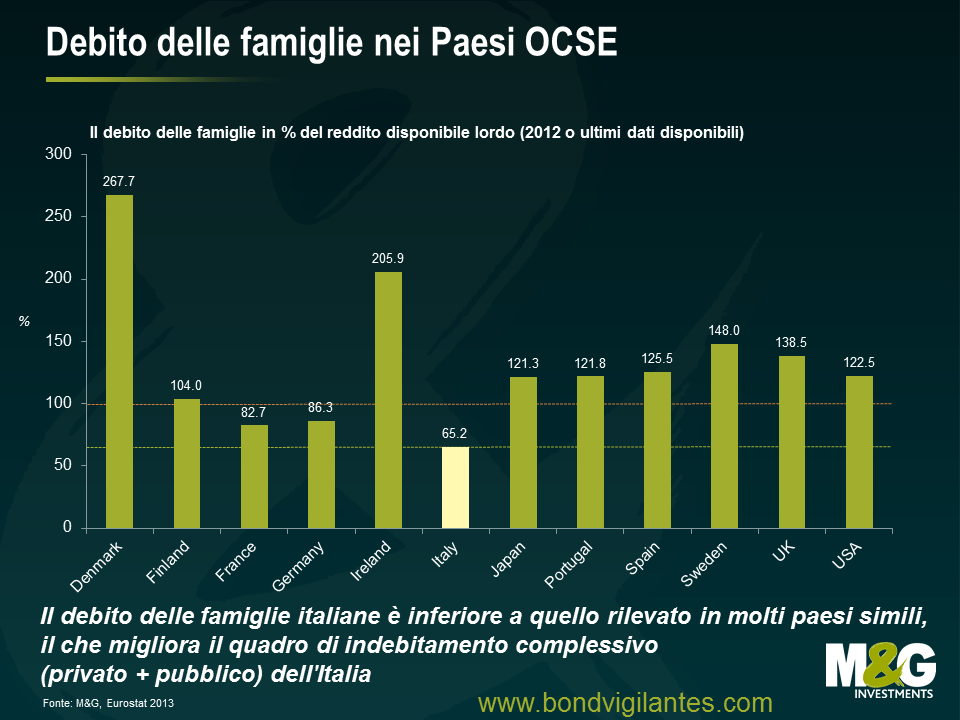

Se, da un lato, la disoccupazione, la crescita anemica e altri fattori hanno eroso il reddito delle famiglie negli ultimi anni, incidendo sia sulla domanda interna (consumi) sia sul tasso di risparmio, lo stock esistente di ricchezza privata nella penisola italiana (ossia, la somma di attività finanziarie e non finanziarie, meno le passività) può regalare qualche sorpresa. La ricchezza è una delle componenti chiave del sistema economico, come fonte di finanziamento dei consumi futuri, riparo dalla vulnerabilità agli shock e ad altri imprevisti, e base per avviare un’impresa o altre attività economiche. L’Italia può ancora vantare uno dei più alti livelli di ricchezza privata (ricchezza lorda delle famiglie) in Europa, con attività totali pari a novemila miliardi di euro, ossia 8,5 volte il reddito disponibile nominale (OCSE 2013, in base ai dati 2011). Questo multiplo è di circa 8 volte nel Regno Unito e in Francia e solo 7,6 volte in Giappone, 6,3 in Germania e 5,2 negli Stati Uniti. Uno stock di risparmio così elevato non è male come risorsa in tempi di crisi economica. Questi soldi accantonati consentono alle famiglie di continuare a spendere (anche se meno di prima) e, in molti casi, evitano che una disoccupazione prolungata sfoci nel dramma della povertà, limitando così anche tensioni e disordini sociali. Inoltre, dato il basso livello di indebitamento delle famiglie nel Paese (anche se la tendenza è in aumento), il mix del debito lordo complessivo (fra pubblico e privato) riflette una situazione migliore di quella del debito pubblico a sé stante, risultando sostanzialmente in linea con la media dell’Eurozona a circa il 300% del PIL.

Da una prospettiva diversa, fuori dall’Italia diverse imprese italiane stanno facendo bene. Un rapporto dell’Fmi pubblicato venerdì scorso mette in evidenza il vigore delle esportazioni italiane a fronte di una domanda globale depressa. A quanto pare, le aziende italiane attive sui mercati internazionali mantengono un buon livello di solidità, tenuta e capacità di adattamento. Sul piano macro, con la ripartenza delle esportazioni e il freno alle importazioni imposto dalla debolezza dell’economia interna, la bilancia delle partite correnti è in via di miglioramento. A livello micro, contrariamente a quanto accade in molti altri Paesi europei, in Italia il settore dei beni scambiabili internazionalmente (identificato con il comparto manifatturiero e delle costruzioni di infrastrutture) continua a tirare, nonostante la concorrenza affermata dei mercati emergenti a basso costo. Agilità, capacità di innovazione incrementale e un portafoglio diversificato di prodotti di alta qualità e ad alto margine sono i fattori principali che consentono all’Italia di mantenere la sua posizione relativa nel mondo. Il Paese resta al primo posto nella classifica mondiale degli esportatori di tessili, abbigliamento e pelletteria, e al secondo (dietro alla Germania) per le apparecchiature non elettroniche e la produzione manifatturiera.

Diverse imprese italiane non finanziarie dispongono di marchi molto validi, riconosciuti a livello mondiale. Molte di queste sono aziende ben gestite, capaci di creare valore, generano talenti e continueranno a competere sui mercati internazionali anche in futuro. Sul fronte bancario, gli istituti italiani in media finora sono riusciti a superare gli shock derivati da una recessione profonda e prolungata all’interno dei confini nazionali, oltre che dalla crisi in Europa. Citando un recente rapporto dell’Fmi sulle banche italiane, il sistema si è stabilizzato. Le banche hanno rafforzato i depositi interni e creato nuove riserve di capitale senza aiuti di Stato consistenti. Inoltre, l’impatto della crisi del debito sovrano è stato attenuato dall’intervento della Bce con i piani LTRO (rifinanziamento a lungo termine) e OMT (operazioni monetarie dirette), che hanno protetto le banche italiane dalla volatilità dei finanziamenti interbancari. Le riserve di capitale sono state incrementate negli ultimi anni e sembrano sufficienti ad assorbire la maggior parte delle perdite, in caso di shock avversi. Tuttavia, nel nostro team siamo convinti che il sistema non sia ancora fuori pericolo. I rischi principali sono la perdurante debolezza dell’economia reale e il legame tra il settore finanziario e quello sovrano. La scarsa redditività e il deterioramento della qualità dei prestiti (in media la quota di crediti in sofferenza è quasi triplicata dal 2007, raggiungendo il 14%) sono i punti deboli più pressanti per le banche italiane, mentre la copertura delle sofferenze tramite accantonamenti e garanzie collaterali rimane inferiore al livello di quasi tutti gli altri Paesi dell’UE, un aspetto preoccupante in vista del riesame della qualità degli asset bancari che la Bce ha messo in agenda per il primo semestre del 2014. Peraltro, sebbene il declino dei rendimenti sui titoli di Stato italiani dai massimi abbia attenuato queste pressioni, la crisi in Europa non è ancora finita. Le banche che detengono quantità ingenti di obbligazioni governative italiane sono tuttora esposte alle perdite dirette legate alla rivalutazione delle posizioni al prezzo di mercato (il cosiddetto “mark-to-market”) e all’aumento dei costi di provvista in caso di una nuova impennata dei rendimenti sui titoli sovrani.

Non possiamo ignorare i problemi con cui l’economia e le imprese italiane devono ancora fare i conti. Ciò detto, è importante continuare a monitorare i progressi verso un modello di crescita italiano più forte e più competitivo. Gli asset italiani hanno registrato un rimbalzo vigoroso nel 2013 (nonostante l’instabilità recente provocata dalle vicende politiche) e, sui mercati del credito, non mancano esempi eccellenti di aziende ben diversificate che quotano a prezzi scontati, non a causa di problemi fondamentali, ma per effetto delle pressioni subite dai titoli di Stato italiani negli ultimi anni. Le valutazioni restano l’elemento chiave per chi investe nel credito e l’analisi fondamentale sarà cruciale per compiere scelte vincenti sui mercati periferici.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes