La zona monetaria europea recupera la rotta?

Nel mio ultimo post mi sono concentrato sul meccanismo di transizione della politica finanziaria nel Regno Unito, con le azioni di governo indirizzate al mercato immobiliare che producono un effetto di allentamento della politica monetaria. Questo ci ha incoraggiati a rivolgere di nuovo lo sguardo alla situazione in Europa. La Bce sta facendo passi avanti per rendere efficace il sistema di trasmissione monetaria?

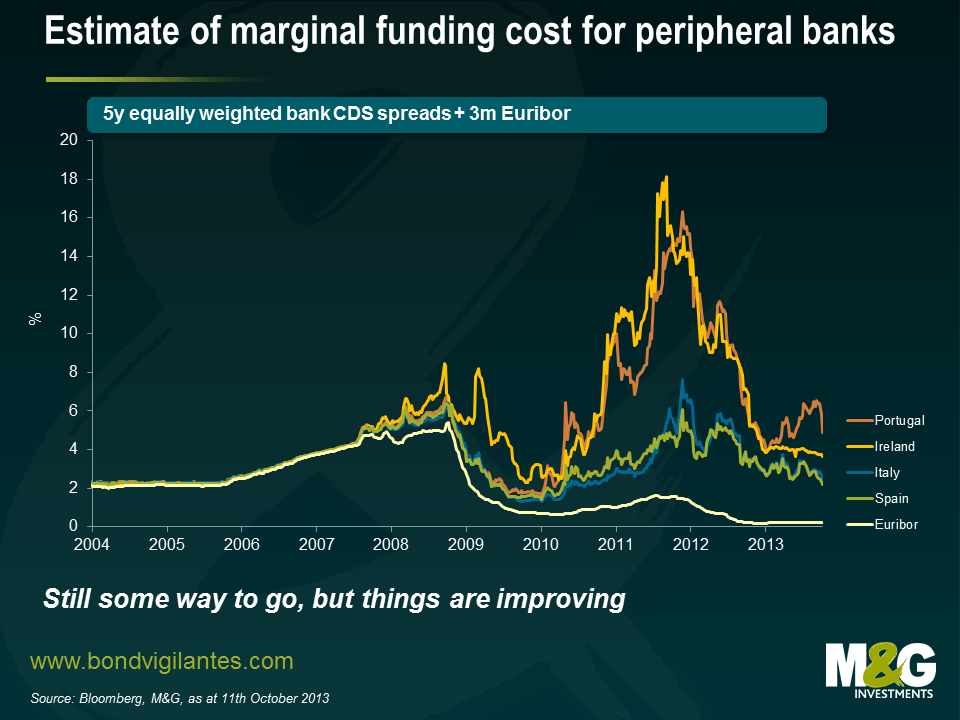

Nel mese di maggio del 2011 abbiamo scritto di come il sistema monetario dell’Eurozona fosse inefficace a causa della differenza fra i tassi d’interesse dei vari Paesi, nel settore pubblico come in quello privato: il tasso unico della banca centrale non veniva trasmesso a tutti gli stati membri dell’area dell’euro.

Usando i tassi ufficiali del mercato monetario riflessi dall’Euribor e considerando gli spread sui CDS bancari rappresentativi del costo reale dei prestiti, abbiamo illustrato la difficoltà incontrata dalla Bce nel trasmettere una politica unica all’interno di un sistema finanziario frammentato. Abbiamo aggiornato il grafico e, come vedete sotto, la situazione non è più così estrema.

Per fortuna, si nota di nuovo una qualche parvenza di ordine. A quanto pare, comincia ad attenuarsi l’effetto frenante sulla crescita del massiccio intervento sulla spesa pubblica effettuato in gran parte d’Europa negli ultimi anni. Si spera che una politica meno restrittiva favorisca la futura crescita economica in tutta la regione. Anche se qualche passo avanti è stato compiuto e i costi di finanziamento sono diminuiti, nel mondo reale per molti l’accesso al credito è tuttora limitato (si veda, per esempio, il post di Ana pubblicato in agosto). Ma se la Bce e le autorità sono in condizioni di continuare a risanare il sistema bancario, potrebbe innescarsi di nuovo un circolo virtuoso di fiducia nell’Eurozona, che consenta ancora una volta alla politica monetaria accomodante fissata da Francoforte di riversarsi nel mondo reale fino alla periferia.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes