Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Un paio di settimane fa sono tornato a Sydney, la mia città di origine in Australia. Tra un barbecue, una puntatina in spiaggia e qualche birra, ho trovato il tempo di girare questo breve video di ricerca.

L’Australia è la tredicesima economia al mondo per dimensioni e i suoi abitanti godono di un tenore di vita molto alto. La crescita deriva in prevalenza dal settore dei servizi, che rappresenta circa il 70% del PIL, contro il 20% circa riconducibile al settore minerario nel suo complesso. Con un mercato immobiliare tra i più cari al mondo, la valuta forte e la possibilità di un rallentamento della Cina sempre più concreta all’orizzonte, nei prossimi vent’anni l’andamento dell’economia australiana sarà positivo come lo è stato negli ultimi venti?

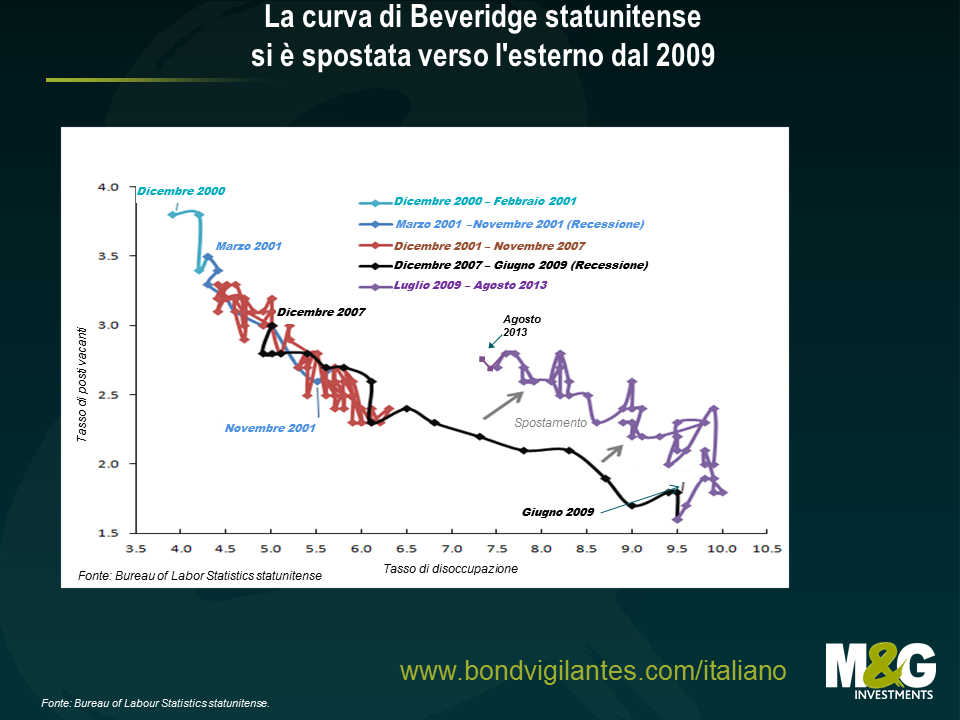

Sono sicura che molti di noi conoscono alcune delle teorie economiche più note sulla disoccupazione, già discusse o citate in questo blog, come ad esempio la legge di Okun e la regola di Taylor, ma forse una teoria meno conosciuta (e che ultimamente suscita sempre più interesse da parte degli economisti) è la curva di Beveridge.

Usando i dati sui posti di lavoro vacanti e la disoccupazione, la curva di Beveridge mostra il grado di efficienze di un’economia nell’abbinare lavoratori disoccupati e posti disponibili, e può indicare la fase del ciclo economico in cui si trova il Paese considerato. Nello specifico, se guardiamo i dati relativi agli Stati Uniti da dicembre 2000 in poi, il mercato del lavoro si è comportato secondo le aspettative; le variazioni sul fronte della domanda e dell’offerta di lavoro provocano movimenti lungo la curva (particolarmente pronunciati durante i periodi di recessione evidenziati). Ma l’aspetto più interessante, e che salta agli occhi, è lo spostamento verificatosi dopo giugno 2009. Il movimento a loop all’indietro verso la parte alta della curva è meno sorprendente, dato che dopo una contrazione economica, è esattamente ciò che ci si può aspettare durante un periodo di ripresa (ossia, un calo della disoccupazione associato all’aumento del tasso di posti vacanti, man mano che le imprese ricominciano ad assumere).

Ma cosa può aver provocato questo spostamento della curva di Beveridge che, se dovesse persistere, potrebbe implicare un aumento a lungo termine della disoccupazione strutturale?

1) Inefficienza. Lo spostamento indica essenzialmente un incremento del tasso di posti di lavoro vacanti. Possiamo quindi ipotizzare una riduzione a breve termine dell’efficienza nell’abbinamento fra lavori disponibili e lavoratori disoccupati, dovuta alle condizioni del mercato del lavoro? In effetti, questa inefficienza potrebbe essere imputata in parte alla ridotta mobilità del lavoro, legata al mercato residenziale statunitense. È possibile che i prezzi delle abitazioni ancora al di sotto del picco pre-crisi scoraggino la vendita della casa da parte di chi è in cerca di lavoro, che tende quindi a circoscrivere la ricerca in un’area geografica specifica. Se questo fosse vero, ci si può aspettare che nel tempo la curva si riallinei, man mano che il mercato immobiliare riprende quota e l’abbinamento posti vacanti-lavoratori torna ad essere più rapido.

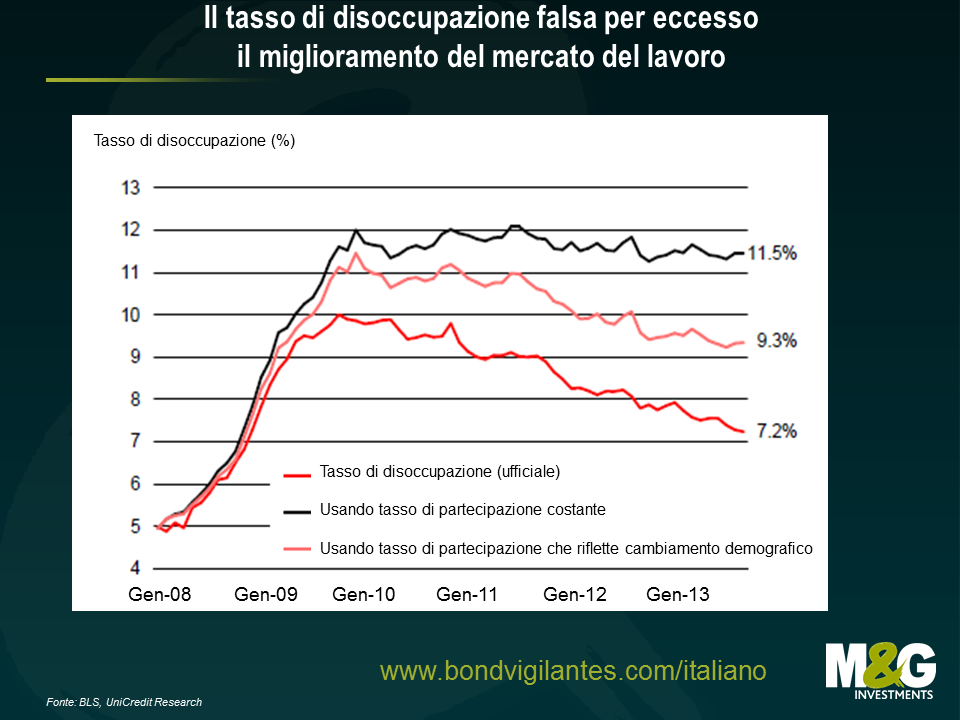

2) Il tasso di partecipazione della forza lavoro. Forse questo spostamento è stato provocato dalla crescita della disoccupazione seguita alla crisi? Secondo la teoria, con l’aumento del numero di persone in cerca di lavoro in rapporto alla popolazione, la curva di Beveridge si sposta verso l’esterno. Tuttavia, gli Stati Uniti hanno visto l’esatto contrario dal 2009, ossia un calo sia della disoccupazione, sia del tasso di partecipazione della forza lavoro. A tale riguardo, secondo una ricerca di Unicredit la flessione di quest’ultimo fattore sta falsando il dato relativo al tasso di disoccupazione che, se non fosse per il declino del tasso di partecipazione della forza lavoro, sarebbe attualmente dell’11,5%. Ciò significa che gli Stati Uniti potrebbero avere un problema di disoccupazione strutturale di fondo, che al momento viene ignorato.

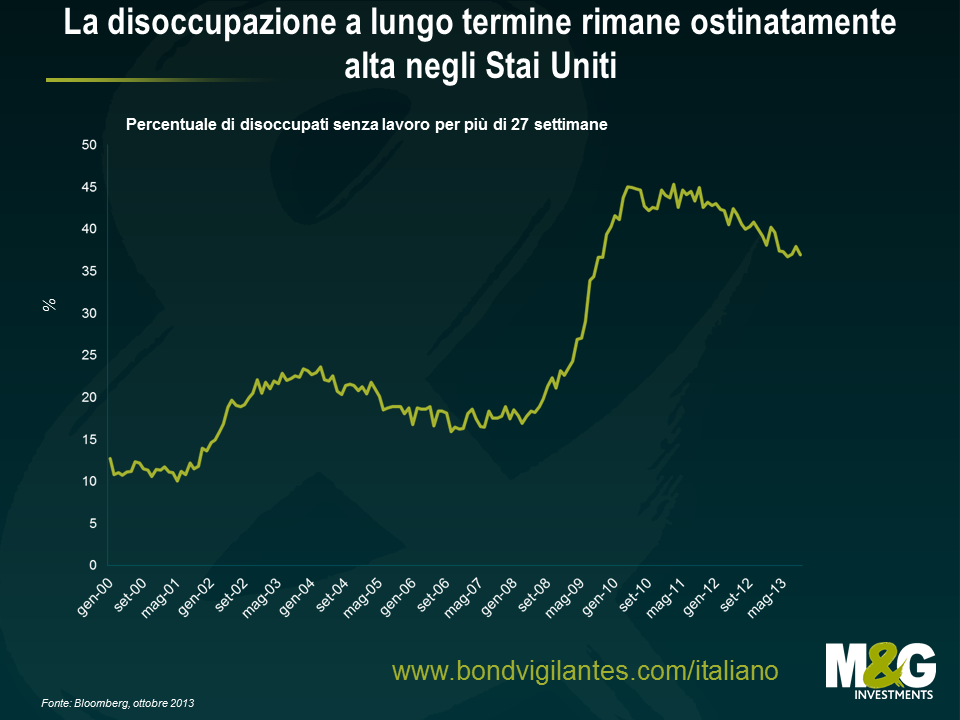

3) Disoccupazione a lungo termine. Se provocata da un disallineamento fondamentale fra le esigenze dei datori di lavoro e le competenze dei lavoratori (che peggiora con l’aumentare del tempo trascorso senza lavorare), la disoccupazione a lungo termine può provocare uno spostamento verso l’esterno della curva di Beveridge. In effetti, la percentuale di disoccupati rimasti senza lavoro per almeno 27 settimane è aumentata da giugno 2009 e resta alta, quindi è possibile che negli Stati Uniti si sia determinato uno spostamento strutturale a lungo termine.

4) Disoccupazione frizionale in crescita. Perché si determini un movimento verso l’esterno della curva di Beveridge, deve aumentare la disoccupazione frizionale (ossia il periodo di tempo che intercorre fra lavori diversi, in seguito a licenziamento o dimissioni). Questo fenomeno potrebbe aver innescato lo spostamento iniziale, ma non spiegherebbe la persistenza della curva in quella posizione: se infatti lo spostamento fosse dovuto solo alla disoccupazione frizionale, l’impatto si sarebbe assottigliato dal 2009, con il progressivo miglioramento del mercato del lavoro.

5) Incertezza economica e politica. Credo sia giusto dire che gli Stati Uniti hanno avuto la loro parte di incertezza economica a partire dal 2009, per non parlare delle difficoltà politiche nel solo 2013. Parlo, prima di tutto, del cosiddetto “sequester” nei mesi precedenti di quest’anno, che ha fatto scattare tagli automatici al bilancio, in particolare con la decadenza degli sgravi fiscali temporanei sui redditi da lavoro dipendente e i tetti di spesa. E poi le tensioni politiche sono continuate, fino a sfociare nel prolungato “shutdown” del governo (ma è uno sviluppo più recente, che quindi non è ancora riflesso dai dati). Questi problemi potrebbero spiegare l’effetto duraturo del movimento, almeno nel 2013.

Nel complesso, lo spostamento verso l’esterno della curva di Beveridge testimonia un cambiamento profondo nel mercato del lavoro statunitense. Tuttavia, la domanda cruciale è se questo cambiamento si rivelerà un fenomeno a breve termine, tendente a normalizzarsi nel tempo con il progressivo rafforzamento della ripresa negli Stati Uniti, oppure no. Se ipotizziamo che si tratti di un movimento temporaneo e che la situazione tornerà nella norma, guardando il grafico, il tasso di disoccupazione di agosto 2013 avrebbe dovuto essere intorno al 5,5%, quindi ampiamente al di sotto della soglia indicata dalla Fed per il rialzo dei tassi d’interesse. D’altra parte, è anche possibile che questa sia una visione troppo ottimistica, e lo spostamento sia invece destinato a rivelarsi permanente. La curva di Beveridge è un parametro da tenere d’occhio.

Come Mike ha scritto pochi giorni fa, restiamo preoccupati per i mercati emergenti, a causa di diverse questioni interne sommate a vulnerabilità esterne. Con la crescita economica alimentata da un’eccessiva espansione del credito, i saldi delle partite correnti in deterioramento e il potenziale rischio di contagio in caso di cambio di rotta nella politica monetaria da parte della Fed (che farebbe di nuovo rientrare i flussi di capitale verso Stati Uniti ed Europa), non si può escludere con certezza un’altra massiccia ondata di vendite. Se a questo aggiungiamo le valutazioni ora tutt’altro che vantaggiose, il quadro macro complessivo dei mercati emergenti continua ad apparire piuttosto scoraggiante.

Ma com’è la situazione a livello societario? La contro-argomentazione alla nostra cautela sulle prospettive macroeconomiche è l’esistenza nei mercati emergenti di diverse aziende con bilanci sani, a dispetto dell’economia spesso stagnante nei rispettivi Paesi. Perché non investire in società multinazionali solide con sede nell’area emergente, se possono vantare bilanci in ordine, flussi di cassa consistenti, quote di mercato significative a livello globale nei rispettivi settori e una buona capacità di diversificazione dei ricavi su scala internazionale? Diamo uno sguardo più da vicino.

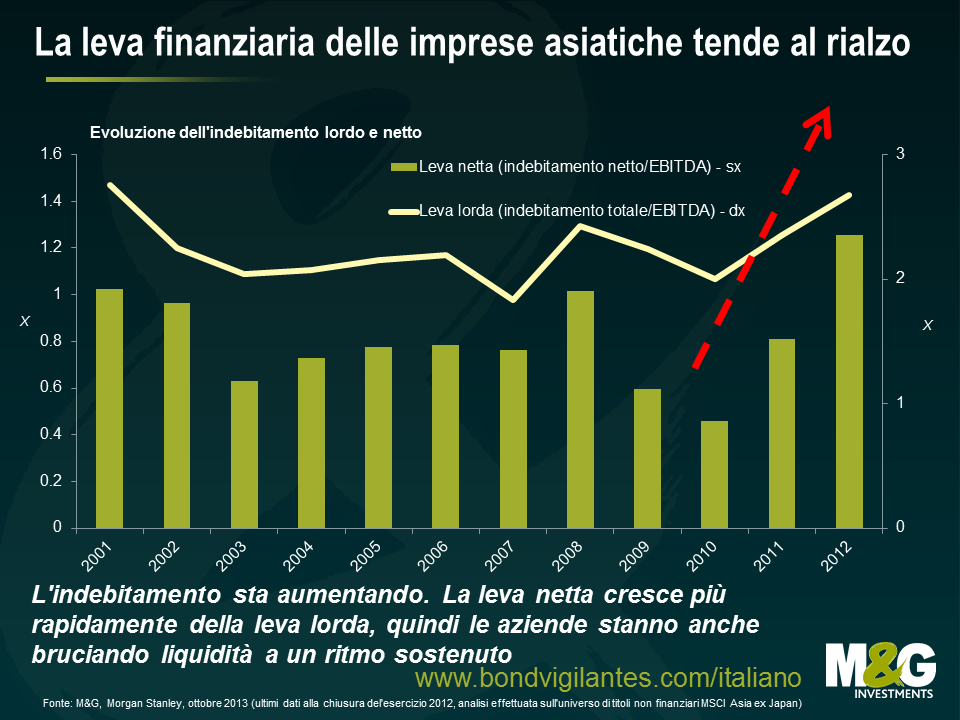

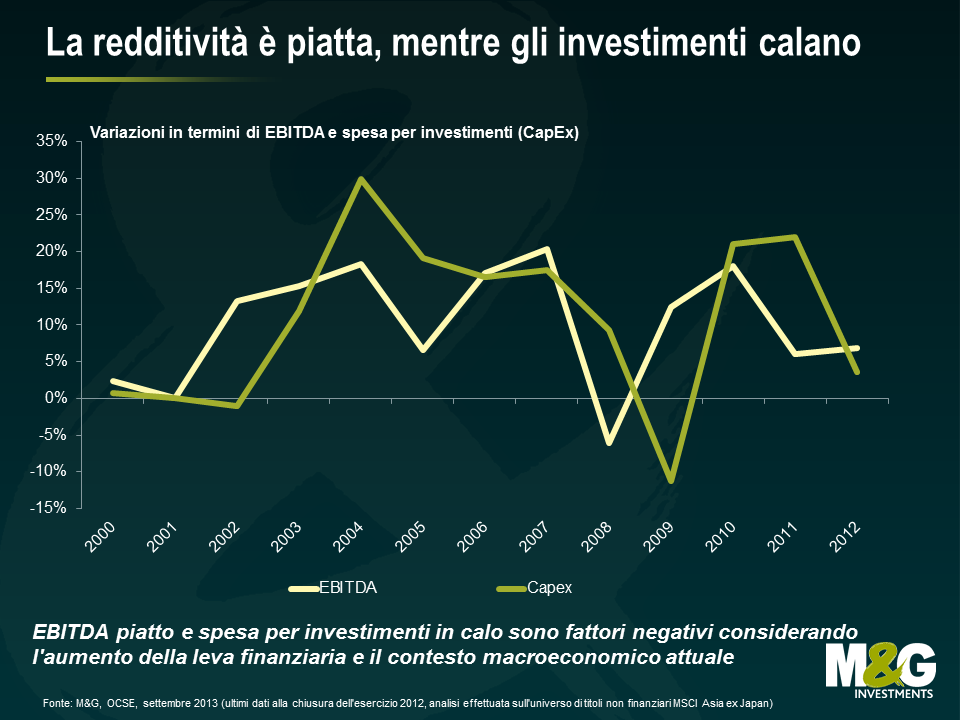

Osservando l’universo societario asiatico in particolare, sembra che quest’ultima “roccaforte” stia crollando sotto il peso del grave deterioramento dei fondamentali delle imprese. Le prospettive economiche in peggioramento, la crescita rallentata ed il ridotto accesso al credito dal sistema bancario stanno creando una situazione difficile. La leva (il debito societario) ha ripreso a crescere, con le imprese che oltre ad assumere più prestiti, stanno anche bruciando liquidità (una tendenza evidente più per gli emittenti high yield che per quelli investment grade). Varie aziende asiatiche si sono indebitate in valute estere (principalmente dollari USA), ma ricevono i proventi della loro attività in valute locali dei mercati emergenti, il che le rende sempre più vulnerabili (in assenza di coperture valutarie) a un potenziale apprezzamento del biglietto verde. I margini operativi (EBITDA) sono piatti, mentre la spesa per investimenti si è ridotta drasticamente. Se un approcio conservativo agli investimenti – data la maggiore disponibilità di risorse per rimborsare il debito – può essere una buona notizia nel breve termine (a parità di altri fattori) per i creditori, tale dinamica non è una base ideale per costruire il futuro di un’azienda: come si fa a sostenere un’attività a lungo termine senza investire? D’altro canto ridurre la spesa per investimenti almeno testimonia una certa (nuova) disciplina di bilancio dopo anni di credito facile.

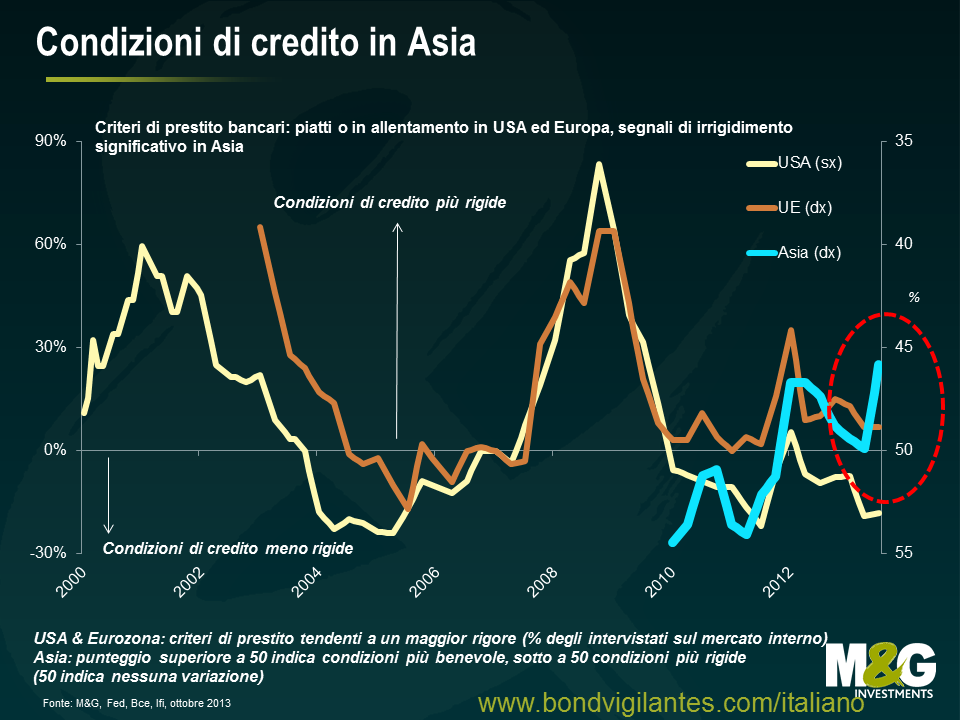

Se consideriamo tutti i Paesi emergenti (e non piu’ solo l’ Asia), la crescita dei prestiti bancari ha risentito solo marginalmente delsell-off dei mesi estivi: fra luglio e agosto l’erogazione prestiti ha infatti mantenuto un ritmo di 160 miliardi di dollari al mese (secondo i dati di JP Morgan), lo stesso dei mesi precedenti dell’anno. Ma in Asia la situazione è diversa. A dispetto di condizioni finanziarie ancora accomodanti (fatta eccezione per India e Indonesia, nessun altro mercato emergente asiatico ha visto un rialzo dei tassi dalla metà del 2011), l’eccesso di indebitamento, a partire dalla Cina, sta spingendo diverse banche asiatiche a chiudere i rubinetti. La disponibilità di credito attraverso i canali bancari ufficiali (e, cosa più importante, anche nel sistema bancario ombra – “shadow banking” – in Cina) finora non è stato un problema, ma in prospettiva le imprese dovranno ricorrere in misura maggiore ai mercati obbligazionari. E la domanda è: gli investitori obbligazionari nazionali e internazionali saranno disposti a sostenere i bilanci in deterioramento in economie che appaiono sempre più deboli? Se non lo faranno, dobbiamo aspettarci un aumento dei default l’anno prossimo, tenendo presente che le inadempienze sono già aumentate nel segmento high yield asiatico, da un tasso annuo dello 0,8% all’inizio del 2013 all’1,8% in tempi piu’ recenti.

Dunque, ci sono solo cattive notizie? Non esattamente. Alcune imprese dei mercati emergenti saranno avvantaggiate dall’apprezzamento del dollaro statunitense (in particolare, gli esportatori), in quanto acquisiranno competitività potendo offrire beni e servizi più convenienti sia agli Stati Uniti e all’Europa, due aree in cui è prevista crescita nei prossimi anni. Inoltre, le difficoltà cui si accennava sopra potrebbero essere mitigate da vari fattori specifici a livello di singole aziende, come la liquidità in aumento, i flussi di cassa più solidi e la stabilizzazione dei bilanci, soprattutto nello spazio investment grade. In fin dei conti, tutto ha un prezzo sul mercato. Crediamo che molte delle fonti di preoccupazione che abbiamo evidenziato siano in qualche misura già scontate e, sebbene gli spread societari dei mercati emergenti si siano riavvicinati a quelli statunitensi ed europei da fine agosto, restano comunque lontani dai livelli precedenti alle svendite di maggio. La selezione dei singoli titoli e una chiara differenziazione fra mercati emergenti buoni e cattivi, e società dei mercati emergenti valide e non, sarà il fattore determinante ai fini della performance di quest’anno.

Come capita per i vini di qualità, l’anno di emissione è un fattore importante ai fini delle caratteristiche intrinseche di un titolo obbligazionario. Il giusto clima di mercato, come le giuste condizioni climatiche nel dipartimento della Gironde, può influenzare la natura di un titolo, nel bene e nel male. Il 2013 è già un anno record per le nuove emissioni high yield in Europa (vedi grafico sotto). Ma sarà un’annata memorabile, oppure gli investitori si ritroveranno con l’amaro in bocca e i postumi di una brutta sbornia?

Prima di tutto, consideriamo le condizioni in cui è cresciuto l’ultimo raccolto di operazioni. A grandi linee, si può dire che è stato un anno piuttosto benevolo. A parte un breve sussulto in estate, il mercato ha goduto della promessa di abbondante liquidità da parte di tutte le principali banche centrali, l’Eurozona ha mostrato i primi germogli di stabilizzazione e i tassi di default sono rimasti bassi. Quindi, giorni felici? Per gli emittenti e i loro consulenti delle banche d’investimento certamente sì, ma per gli investitori in cerca di rendimenti futuri non proprio. Le condizioni perfette per investire capitali si creano quando all’orizzonte si addensano nuvole di tempesta, nell’aria c’è odore di panico e solo i rendimenti più succosi offerti da emittenti della più alta qualità possono indurre negli investitori la tentazione di separarsi dai propri soldi. In questi periodi, il potere è nelle mani degli acquirenti e i premi di rischio ottenuti possono essere molto elevati.

Per contro, vediamo dal grafico qui sotto che nel clima soleggiato attuale, a) la qualità delle emissioni è andata peggiorando (in termini di categoria di rating e livello di indebitamento); b) stanno diventando più comuni caratteristiche strutturali come i vincoli legali più deboli*, le cedole opzionali e la subordinazione; e c) dato il vigore recente del mercato, le cedole e quindi i rendimenti futuri che gli investitori possono aspettarsi hanno subito una drastica riduzione. La valutazione, come sempre, è alla base di tutto.

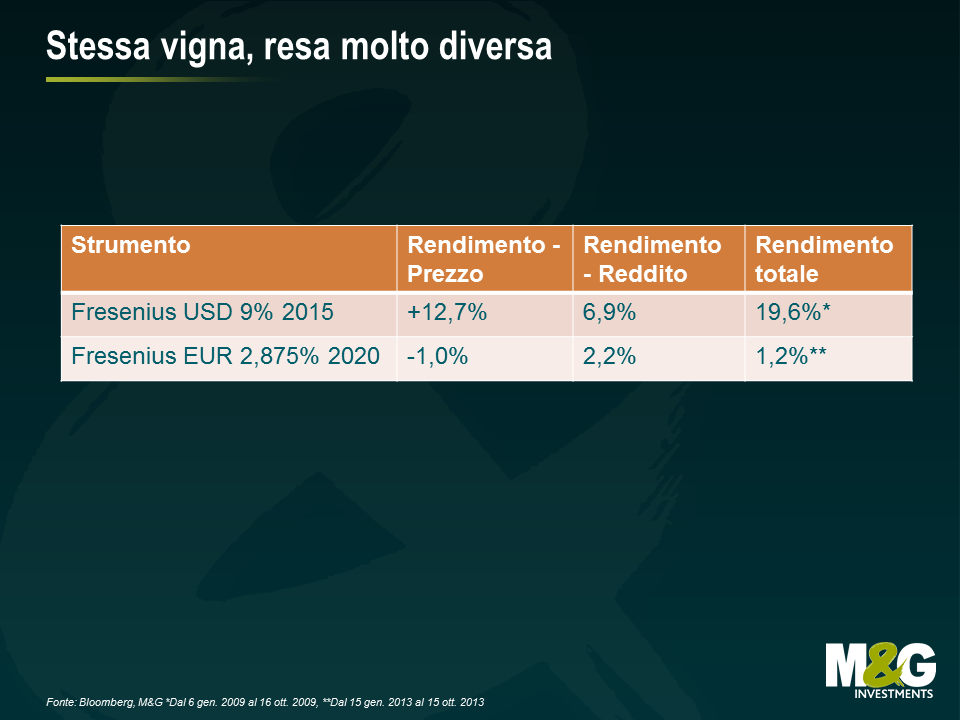

Prendiamo, ad esempio, i rendimenti generati da due obbligazioni dell’azienda tedesca del settore salute Fresenius (una emessa nel 2009 e l’altra nel 2013). Il titolo in USD al 9% con scadenza 2015, emesso nell’annata 2009, è andato splendidamente nei suoi primi nove mesi di vita. Per contro, l’obbligazione in EUR al 2,875% in scadenza nel 2020, emessa a gennaio 2013, è stata meno redditizia per gli investitori. Prodotti della stessa vigna, ma con una resa molto diversa.

Ovviamente stiamo facendo un confronto tra cose diverse: il 2013 non è il 2009, ma questo esercizio serve a illustrare l’importanza delle condizioni di mercato e del punto di partenza delle valutazioni, per avere un’idea dei rendimenti ipotizzabili.

Ma c’è anche un lato positivo. L’ondata di nuove emissioni fa ben sperare per l’evoluzione a lungo termine del mercato high yield europeo. Un numero maggiore di titoli e di emittenti crea un mercato più profondo e diversificato. Inoltre, man mano che l’universo di investimento si espande, aumenta anche il margine di differenziazione tra gestori di fondi diversi. La decisione relativa alla scelta dei titoli diventa ancora più cruciale.

Ciò non toglie che, se la quantità dell’annata 2013 è incontestabile, sulla qualità potremmo sollevare qualche dubbio. Il raccolto 2013 somiglierà più a un Blue Nun che a un grande Bordeaux.

*Un nuovo sviluppo riguarda l’introduzione della “portabilità”. Una clausola standard delle operazioni high yield obbliga l’emittente a riacquistare tutte le obbligazioni al 101% del valore nominale in caso di vendita della società. In questo modo si tutelano gli obbligazionisti da un esito sfavorevole, nell’eventualità di fusioni e acquisizioni inattese. Oggi vengono introdotte delle eccezioni nel linguaggio legale che regola le obbligazioni, in modo da consentire agli emittenti di essere acquisiti o ceduti senza l’obbligo di rimborsare le obbligazioni – la cosiddetta “portable capital structure”, o struttura di capitale trasferibile. Questa diluizione dei diritti degli obbligazionisti non ci piace.

La settimana scorsa ha visto l’inflazione di base anno su anno dell’area euro scendere da poco più dell’1% di settembre allo 0,7% in ottobre, il minimo degli ultimi due anni (vedi grafico). Questo livello è del tutto disallineato dalla definizione di stabilità dei prezzi della Bce, ossia un’inflazione “inferiore ma vicina al 2%”, e probabilmente farà scattare un ritocco al ribasso delle prospettive di inflazione a medio termine, nonché una riduzione del tasso ufficiale entro l’anno in corso.

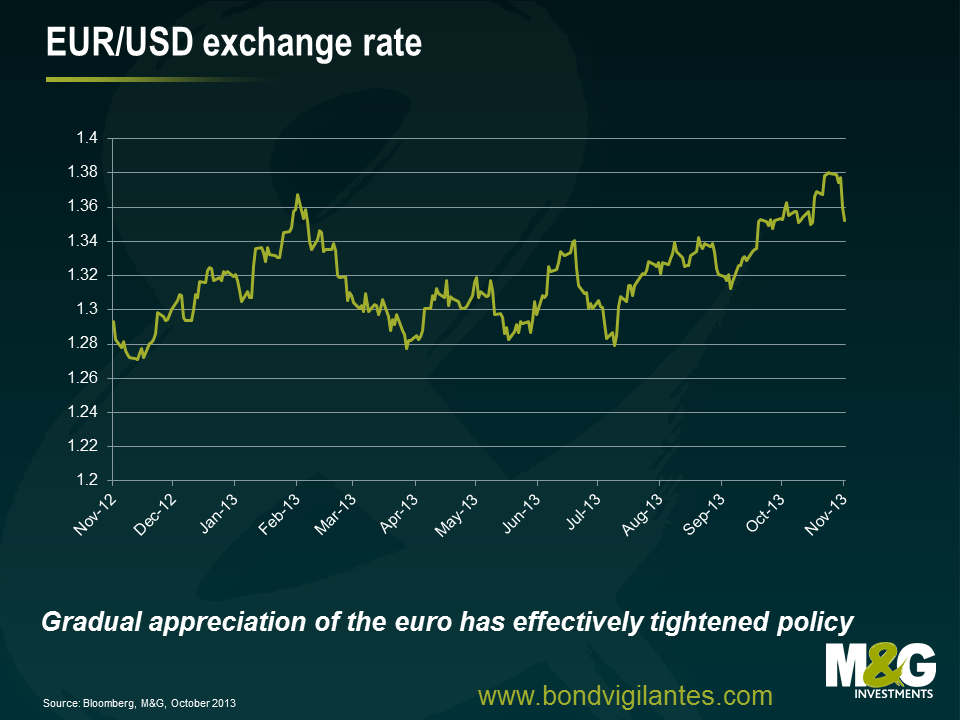

Senza dubbio Francoforte avrà monitorato il recente apprezzamento costante dell’euro (vedi grafico), che di fatto ha prodotto una contrazione della politica monetaria e probabilmente avrà un impatto sproporzionatamente negativo sulla periferia della regione. Unito agli ultimi dati sull’inflazione, il rafforzamento dell’euro è destinato ad alimentare le invocazioni rivolte dalle colombe al Consiglio direttivo (che dovrebbe essere acutamente consapevole dei crescenti rischi di una trappola deflazionistica alla giapponese) affinché adotti una politica più stimolativa.

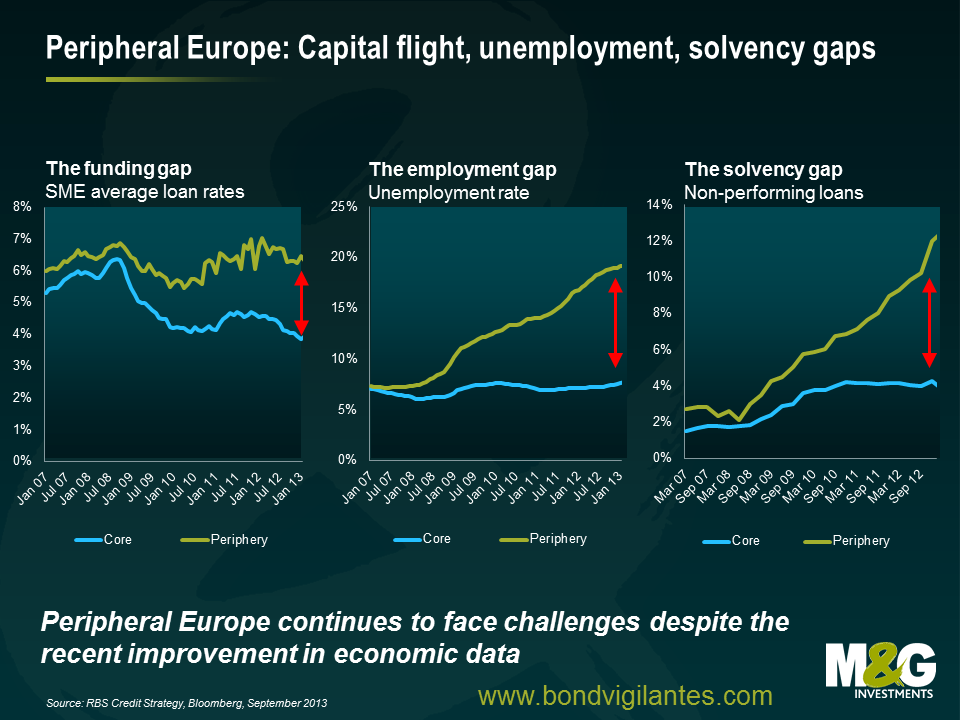

In assenza di spinte al rialzo evidenti sui salari tedeschi, anche la svalutazione interna necessaria nell’Eurozona per favorire un’area economica più competitiva ed equilibrata ha subito un brutto colpo. Richard ha notato di recente un miglioramento dei costi di finanziamento nell’area dell’euro, associato a una stabilizzazione dei dati economici in senso ampio. Tuttavia, si tratta di passi avanti da una base molto bassa ed è bene non sottovalutare le sfide con cui l’Europa continua a confrontarsi. La disoccupazione e i costi di finanziamento per le PMI restano ostinatamente elevati nei Paesi periferici, mentre i crediti in sofferenza continuano a muoversi nella direzione sbagliata (vedi grafico). La Bce comprensibilmente vuole mantenere la pressione sui politici affinché portino a termine le riforme strutturali e, senza dubbio, alcuni temono di restare con poche mosse a disposizione, a livello di politiche, una volta ridotti i tassi quasi a zero, ma i rischi di un disancoraggio al ribasso per le aspettative di inflazione a medio termine dovrebbero dare la sveglia e fungere da richiamo all’azione!

Una delle caratteristiche del mercato dei titoli garantiti da attività (ABS) quest’anno è stato il basso livello di emissioni primarie. Questo fattore, insieme al crescente favore conquistato dall’asset class e dal maggiore appetito per il rischio/rendimento, ha provocato una contrazione degli spread.

Ci sono state operazioni nuove, ma a dieci mesi dall’inizio dell’anno, il volume di nuove emissioni è pari solo alla metà di quello visto nel 2012 e solo a un terzo della cifra del 2011.

Ciò che abbiamo visto di recente, nonostante lo scarso livello di nuove emissioni, è un incremento del numero di questi titoli disponibili sul mercato. In un passato non molto lontano, le banche strutturavano un’operazione cartolarizzata, ne collocavano una parte sul mercato e tenevano il resto da offrire alla banca centrale di riferimento come garanzia di prestiti a basso costo.

Ora che gli spread si sono contratti e il mercato si sente più sano, alcuni di questi emittenti ne stanno approfittando per svezzarsi dalla liquidità di emergenza delle banche centrali, e mettere quindi sul mercato i titoli che in passato tenevano per sé.

Un’altra dinamica visibile attualmente nel segmento ABS è l’ipotesi considerata dall’agenzia di rating Standard and Poor’s di modificare la propria metodologia di valutazione dei titoli strutturati nei mercati periferici. L’idea di S&P è di ridurre il limite di sei livelli di scarto per i rating universali: i Paesi con un giudizio di AA o superiore non saranno coinvolti, ma le obbligazioni emesse da Paesi di categoria inferiore ad AA potrebbero essere declassate, poiché contrariamente a prima, non sarà più possibile assegnare a questi titoli un giudizio migliore di così tanti livelli di quello attribuito al rispettivo debito sovrano.

L’implicazione è che i titoli declassati saranno meno utilizzabili come collaterale, a causa dei tagli alle valutazioni applicati dalle banche centrali sui titoli più a rischio (con rating inferiore). A nostro avviso, gli emittenti dell’Europa meridionale saranno i più colpiti da questa modifica. Quindi, a meno che la Bce non allenti i propri criteri sulle garanzie (come può fare e ha già fatto in passato), possiamo aspettarci di veder arrivare sul mercato un numero maggiore di quelle emissioni in precedenza trattenute.

Ne consegue che, sebbene l’attività di nuove emissioni sia stata limitata, a breve le opportunità disponibili sul mercato secondario potrebbero aumentare.

I mercati emergenti ci preoccupano molto già da un paio d’anni. Inizialmente, le cause erano l’impennata dei flussi di portafoglio, le migliori prospettive del dollaro USA e uno scarto delle valutazioni storicamente modesto (vedi The new Big Short – EM debt, not so safe, settembre 2011). Ma di recente, i nostri timori si sono concentrati sul deterioramento dei fondamentali dei mercati emergenti (vedi Ecco perché puntiamo sul dollaro e non sulle valute dei Paesi emergenti, gennaio 2013). In maggio il pensiero della Fed, maldestramente comunicato e largamente frainteso, ha fatto precipitare la situazione e il debito dei mercati emergenti è crollato nel periodo maggio-luglio (vedi Rimborsi record per i fondi obbligazionari emergenti: solo una scossa o il Big One? giugno 2013), anche se l’asset class da allora ha recuperato circa metà delle perdite. Dunque, a che punto siamo adesso?

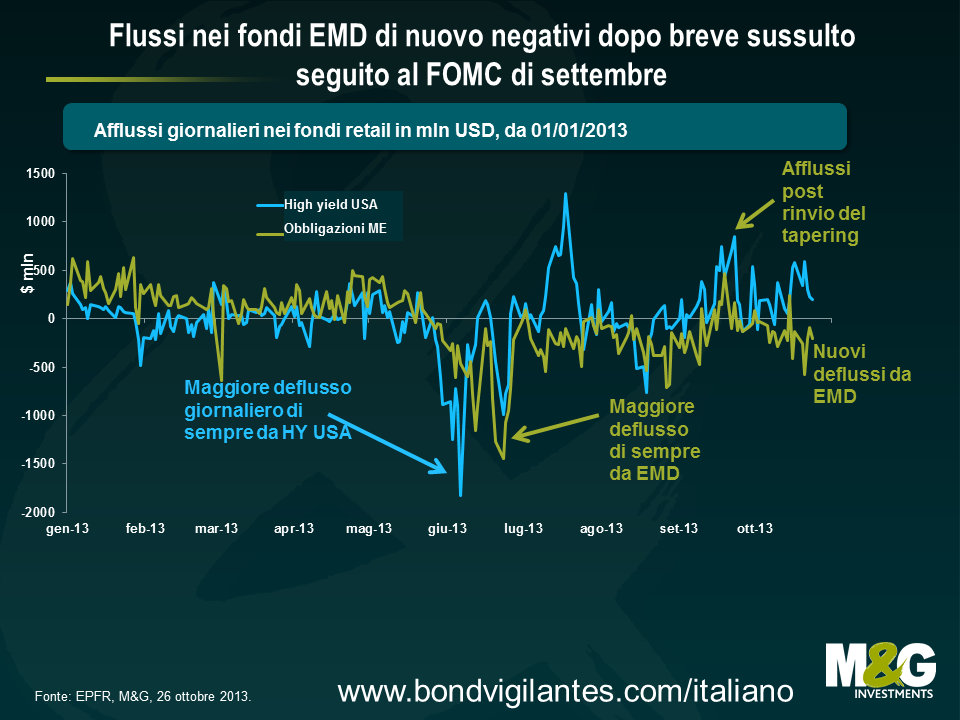

Prima di tutto, i dati sui flussi dei fondi. I deflussi dai fondi investiti nel debito dei mercati emergenti (EMD) fra luglio e agosto si sono trasformati brevemente in afflussi a metà settembre, immediatamente dopo il mancato avvio dei tagli al QE, ma da allora il saldo è tornato complessivamente in territorio negativo (vedi grafico sotto). L’entità dei deflussi dal 23 maggio è stata notevole: ben 28 miliardi di dollari, di cui più di 3 usciti successivamente al 23 settembre.

Tuttavia, come spiegato nel commento di giugno, i dati sui flussi dei fondi di EPFR, ora molto citati, riguardano soltanto i fondi comuni e, per quanto se ne possa trarre un’idea generale, rappresentano solo una piccola parte del quadro complessivo. Giusto per enfatizzare questo punto, ormai appare chiaro che le vendite scattate sulle valute dei mercati emergenti sono riconducibili in larga misura alle banche centrali. Il database trimestrale Cofer del Fondo monetario internazionale, che fornisce informazioni (limitate) sulla composizione valutaria delle riserve, ha rilevato una straordinaria contrazione (-27 miliardi di dollari nel T2) delle posizioni detenute dalle banche centrali delle economie avanzate in “altre valute”, un paniere probabilmente costituito in prevalenza da valute liquide dei mercati emergenti. Questo crollo sarà anche imputabile per metà a effetti di valutazione, ma per il resto probabilmente è derivato dalla liquidazione delle riserve in divise emergenti. I limiti dei dati EPFR sono evidenti anche nel fatto che la lenta emorragia dai fondi comuni EMD vista questo mese non trova riscontro nei prezzi di mercato, che in ottobre si sono mossi verso l’alto per il debito e le valute dei Paesi emergenti. Una maggiore propensione al rischio dei gestori di fondi EMD potrebbe spiegare questa incongruenza, anche se è più probabile che gli investitori, istituzionali e non, siano stati acquirenti netti.

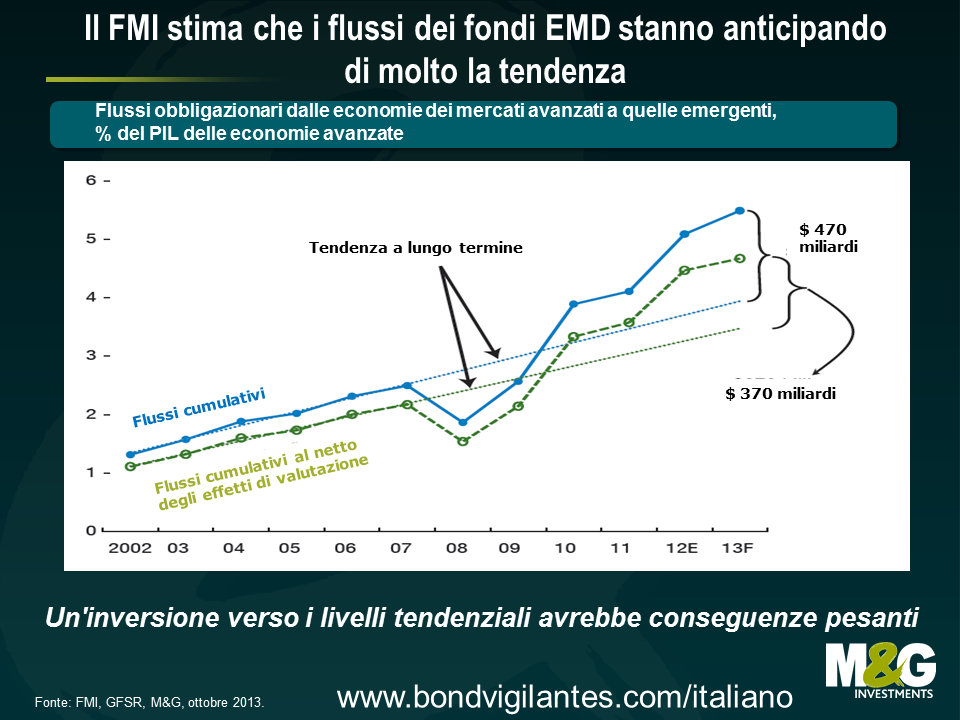

Una relativa stabilizzazione dei flussi dei fondi non significa che il pianeta emergente sia uscito dal tunnel. I mercati emergenti sono stati al centro delle recenti riunioni di FMI e Banca mondiale, dopo il tono negativo al riguardo nelle ultime edizioni dei principali documenti pubblicati dal Fondo monetario internazionale, ossia le Prospettive economiche mondiali e il Rapporto sulla stabilità finanziaria globale (GFSR). L’Fmi ha ribadito i timori per l’entità dei flussi di portafoglio dei mercati emergenti che, secondo il grafico qui di seguito, mostrano un ampio scostamento da quella che l’Fmi considera una lieve tendenza al rialzo dell’esposizione degli investitori ai mercati emergenti. Un’inversione di rotta dei flussi degli ultimi anni verso il livello tendenziale di lungo periodo avrebbe conseguenze pesanti e, per quanto i 27 miliardi di dollari defluiti dal 23 maggio possano sembrare tanti, la cifra equivale ai soli afflussi dell’anno fino a quella data, senza considerare i capitali confluiti negli anni precedenti. Come illustrato nel capitolo 1 del GFSR (che consigliamo di leggere), gli investitori esteri si sono riversati in massa sui mercati emergenti locali, ma il deterioramento della liquidità ha reso più difficile l’uscita.

Quale futuro per il debito emergente? Probabilmente ognuno formulerà la propria ipotesi in base al peso attribuito ai diversi fattori di performance di questa asset class. Negli ultimi anni c’è stato un acceso dibattito per stabilire se i flussi di portafoglio dei mercati emergenti siano influenzati principalmente dai cosiddetti “fattori di spinta” (come il QE e i conseguenti tassi d’interesse reali negativi nei Paesi sviluppati, che spingono i capitali verso mercati con tassi più alti), oppure da “fattori di traino” (di natura interna, ad esempio riforme o liberalizzazione finanziaria). I Paesi emergenti tendono ad affermare la prevalenza dei fattori di spinta, al punto che il ministro delle finanze brasiliano Mantega ha accusato le autorità del G3 di manipolazione valutaria, mentre l’attuale presidente della Fed Bernanke e la futura presidente (presidentessa?) Yellen sostengono che i mercati emergenti dovrebbero consentire l’apprezzamento delle loro valute, anche se uno studio pubblicato di recente dalla Federal Reserve mette in evidenza i fattori di entrambi i tipi.

A giudicare dai numeri snocciolati dall’Fmi, i governi dei Paesi emergenti sembrano avere le argomentazioni più solide. Il modello di definizione dei prezzi obbligazionari dell’Fmi nel GFSR di aprile indica che i 400 punti base di riduzione del debito sovrano in valuta forte, nel periodo dicembre 2008-dicembre 2012 (misurata dall’indice JP Morgan EMBI Global), sono imputabili quasi totalmente alla politica monetaria di stimolo all’economia negli USA e al rischio globale inferiore (anche questo attribuibile in parte alle azioni delle banche centrali delle economie avanzate). Intanto, in questo stesso intervallo di tempo, la contrazione dei rendimenti in valuta locale dei mercati emergenti è derivata per circa due terzi da fattori esterni. I “fattori di spinta” sembrano quindi dominare i “fattori di traino”, una conclusione che condivido e a cui ho già accennato in precedenza.

La rilevanza dei fattori esterni non dovrebbe essere una sorpresa per chi investe nell’universo emergente, dato che le argomentazioni sono tutt’altro che nuove. Roubini e Frankel hanno ampiamente sostenuto che le politiche macroeconomiche adottate nei paesi industrializzati hanno sempre avuto un impatto enorme sui mercati emergenti. La politica monetaria accomodante e il basso costo del capitale nei Paesi sviluppati (misurato dai bassi tassi d’interesse reali) negli anni ’70 hanno consentito ai Paesi in via di sviluppo di finanziare agevolmente gli ampi deficit delle partite correnti, ma la contrazione monetaria statunitense del 1980-82 ha spinto verso l’alto i tassi d’interesse nominali e reali, contribuendo allo scoppio della crisi del debito internazionale degli anni ’80. Nei primi anni ’90, con i tassi d’interesse di nuovo bassi negli Stati Uniti e in altri Paesi industrializzati, gli investitori hanno cominciato a guardarsi intorno alla ricerca di mercati che offrissero rendimenti più alti, riscoprendo l’universo emergente. Il Messico ha beneficiato di afflussi consistenti nei portafogli, grazie ai quali ha potuto finanziare il massiccio deficit delle partite correnti, ma l’aumento del costo del denaro da parte della Fed nel 1994 e il conseguente rialzo dei tassi d’interesse reali hanno provocato un’inversione di rotta dei flussi, dando inizio alla ” Tequila crisis”.

I tassi reali sono rimasti elevati fino alla metà degli anni ’90, e il dollaro statunitense si è rafforzato. I Paesi con la valuta ancorata al biglietto verde hanno perso competitività, vedendo aumentare le vulnerabilità esterne, e nel 1997 è scoppiata la crisi finanziaria asiatica. Nel 1998, la Russia è caduta sotto il peso di un tasso di cambio fisso artificialmente alto, un deficit pubblico cronico e i bassi prezzi delle materie prime (forse dovuti in parte ai tassi d’interesse reali elevati nel mondo industrializzato). L’allentamento della politica monetaria statunitense nella seconda metà del 1998 ha alleviato la pressione sui Paesi emergenti, ma il brusco rialzo dei tassi USA nel 1999-2000 ha messo l’ultimo chiodo nella bara dell’Argentina, e solo l’intervento dell’Fmi ha scongiurato la stessa fine per il resto dell’America latina. Negli Stati Uniti, i tassi d’interesse/rendimenti reali sono tenuti bassi fin dal 2001-02 e, soprattutto dal 2009, insieme al dollaro debole hanno dato il via ad afflussi verso i portafogli dell’area emergente non solo di grande entità, ma anche eccezionalmente sostenuti. [Ovviamente, questa è un’analisi molto semplificata delle crisi degli ultimi trent’anni, e il fatto che alcuni Paesi siano stati colpiti più di altri si spiega con l’influenza esercitata da molti fattori interni, ma è difficile negare che la politica monetaria statunitense abbia avuto un ruolo cruciale nella direzione dei flussi di capitale, in termini aggregati].

Sembra di essere in Ricomincio da capo. L’impennata dei rendimenti reali e nominali negli Stati Uniti da maggio ad agosto è stata accompagnata da una disfatta sui mercati emergenti, dove il timido rimbalzo dell’ultimo mese è collegato ai rendimenti reali e nominali statunitensi più bassi. La correlazione non implica un nesso causale, ma gli investitori dovrebbero temere il potenziale movimento verso l’alto dei rendimenti nominali e reali USA in coincidenza del cambio di rotta della politica monetaria. L’inizio delle “grandi manovre” in tal senso continua ad essere posticipato: ora il consenso nel mercato si aspetta i primi tagli al QE da parte della Fed a marzo 2014, ma secondo me la data sarà spostata ancora in avanti, dato che è difficile immaginare come si possa evitare una replica della recente farsa politica negli Stati Uniti all’inizio dell’anno prossimo. In ogni modo, dovrebbe essere solo un rinvio della contrazione monetaria USA, non un abbandono.

Quest’anno è stato penoso per i mercati emergenti, ma per i flussi di capitali si è trattato più di uno “stallo intermittente” che di un “arresto improvviso” conclamato. Se, o forse quando, si arriverà alla resa dei conti e gli Stati Uniti adotteranno una politica monetaria più rigida, chi investe nei mercati emergenti dovrà tenere d’occhio la crescente vulnerabilità di questi Paesi a deflussi di capitali e ad “arresti improvvisi”. [Guillermo Calvo ha coniato l’espressione “arresto improvviso” e, insieme a Carmen Reinhart, ha scritto molto su questo fenomeno. Si veda, ad esempio: “When Capital Inflows Come to a Sudden Stop: Consequences and Policy Options (2000)“.]

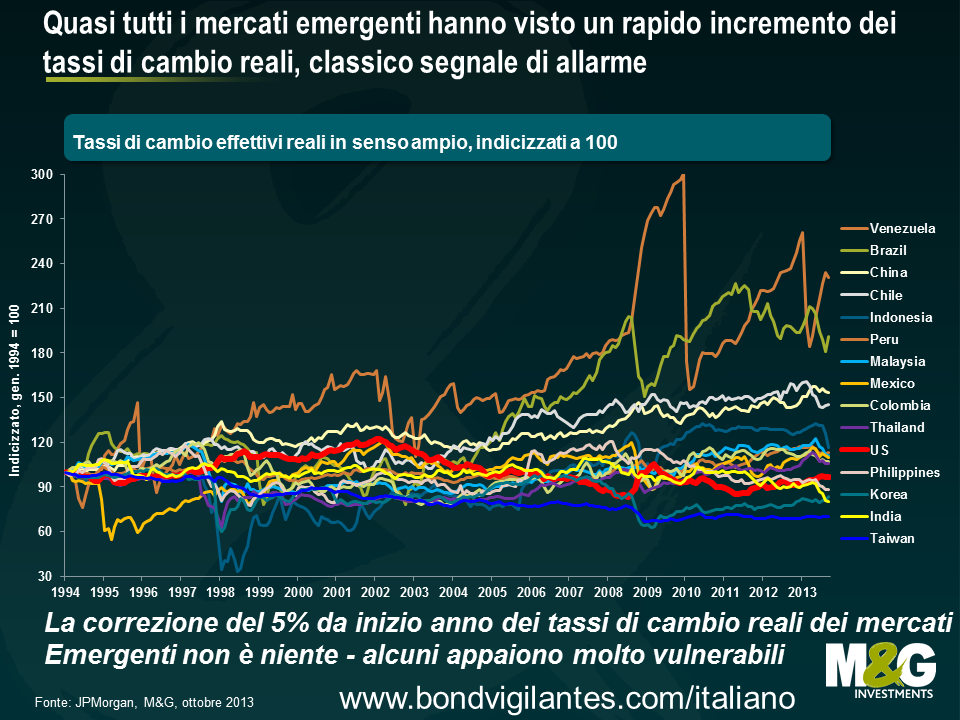

La storia suggerisce che un “arresto improvviso” vecchio stile sarebbe associato a una crisi bancaria e soprattutto valutaria in diversi Paesi. Si possono utilizzare numerose variabili per valutare le vulnerabilità esterne ed è esattamente quello che molti stanno facendo da maggio (si veda, ad esempio, un commento su uno studio di Nomura). In gennaio ho messo in evidenza alcuni dei principali indicatori di crisi dei mercati emergenti regolarmente citati nella letteratura accademica, ossia le riserve in cambi esteri, i tassi di cambio effettivi reali, la crescita del credito, il PIL e i saldi delle partite correnti.

In realtà, alcuni di questi indicatori puntano a un leggero miglioramento. Nello specifico, le riserve in cambi esteri stanno risalendo di nuovo: JP Morgan ha evidenziato che in un paniere di Paesi emergenti, esclusa la Cina, tali riserve sono crollate di 40 miliardi di dollari fra aprile e luglio, ma questo declino è stato pienamente compensato nel periodo agosto-settembre, anche considerando la flessione del dollaro statunitense (che spinge verso l’alto il valore in USD delle posizioni denominate in altre valute).

Le divise di diversi Paesi emergenti hanno visto una correzione nominale ampia e quanto mai necessaria, anche se è importante sottolineare che, al di là del calo dei tassi di cambio nominali, l’inflazione tendenzialmente molto più alta nei mercati emergenti che in quelli sviluppati implica un declino di solo il 5% in media in termini reali, quindi le valute emergenti restano in maggioranza sopravvalutate ed esposte ad altre correzioni di entità significativa. In particolare, il Brasile deve fare ancora molta strada per smaltire l’enorme apprezzamento del periodo 2003-2011. Il Venezuela si trova comprensibilmente in grave difficoltà, dato che sta cercando di mantenere l’ancoraggio al dollaro USA con un tasso d’inflazione ufficiale schizzato al 49,4% (le riserve in cambi esteri del Paese si sono dimezzate in cinque anni e sono ai livelli minimi dal 2004).

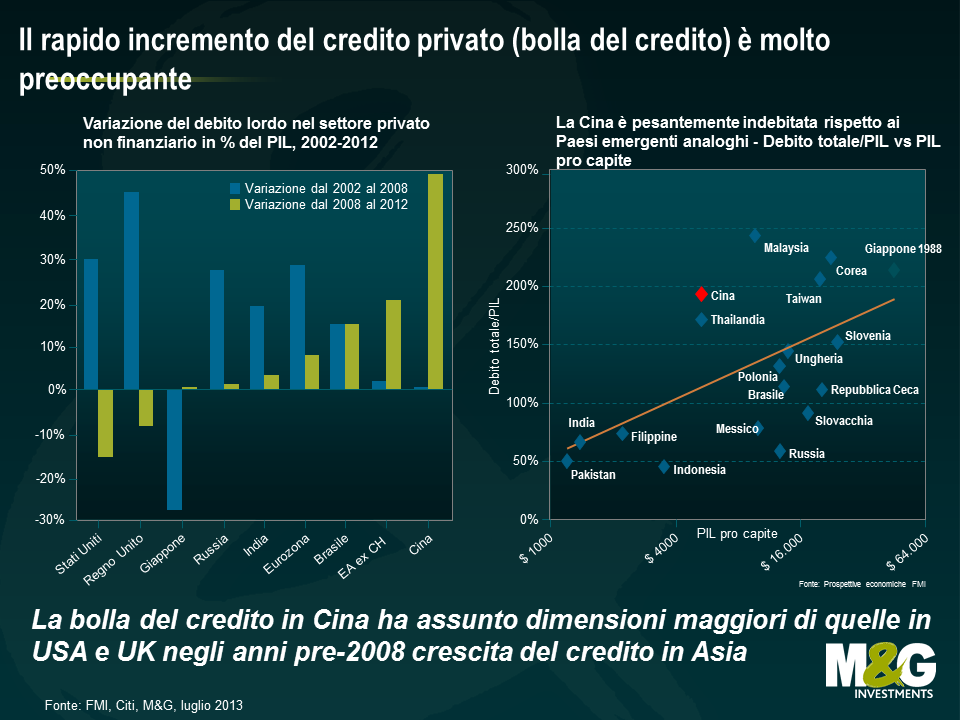

Tuttavia, altri indicatori anticipatori sono preoccupanti oggi come lo erano in gennaio. Se in molti Paesi la crescita del credito ha rallentato un po’ il ritmo rispetto al 2009-2012, forse in parte proprio a causa dei flussi di portafoglio più fiacchi, manca qualsiasi segnale di riduzione dell’indebitamento. Anzi, la Cina è quanto mai dipendente dalla sua bolla creditizia, mentre in Turchia l’espansione del credito sta inspiegabilmente riaccelerando. I grafici sotto inquadrano la bolla creditizia cinese in un contesto più ampio, in cui l’incremento del rapporto fra debito privato e PIL dal 2008 in Cina risulta maggiore rispetto alle bolle del credito viste negli Stati Uniti e in Regno Unito negli anni precedenti al 2008, mentre il rapporto debito totale/PIL cinese si sta avvicinando a quello del Giappone nel 1988. Una crisi bancaria in Cina sembra inevitabile, prima o poi. Di certo intaccherà la crescita del PIL cinese, ma non dovrebbe avere effetti catastrofici sull’economia, considerando i vincoli di capitale esistenti e l’entità significativa dei risparmi interni (che saranno utilizzati per tappare i buchi nei bilanci delle banche). A subire le conseguenze peggiori saranno i partner commerciali della Cina, in particolare quelli che più fanno affidamento sui livelli di investimento insostenibili e in forte ascesa della Cina e, fra questi, soprattutto i Paesi con vulnerabilità esterne sempre più accentuate (vedi Se il modello economico cinese cambia e la crescita rallenta, chi ci rimette? – marzo 2013).

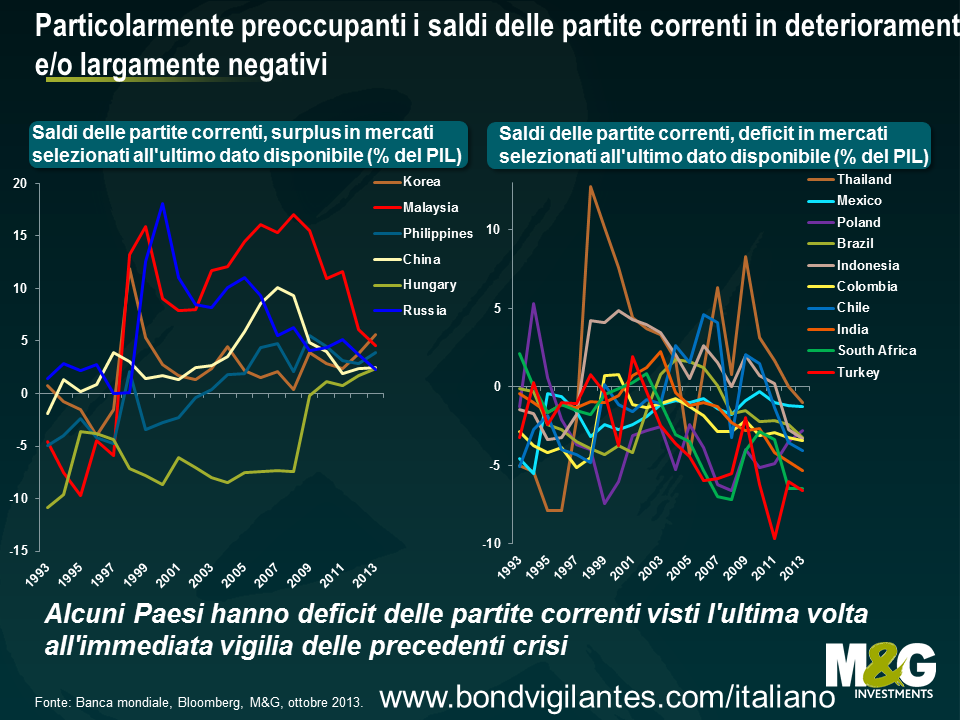

Probabilmente l’aspetto più preoccupante è il rapido deterioramento dei saldi delle partite correnti in quasi tutti i Paesi emergenti, laddove questo parametro è sostanzialmente un indicatore generale della bilancia commerciale di una nazione. Esaminando le crisi finanziarie storiche, si nota che i deficit ampi e/o sostenuti delle partite correnti sono un aspetto ricorrente. Hanno infatti caratterizzato la crisi del debito dell’America latina nei primi anni ’80, la crisi del Meccanismo del tasso di cambio (ERM) nel 1992-93, le crisi del 1994 in Messico, del 1997 in Asia, del 1998 in Russia (probabilmente), del 1999-2002 in Argentina e America latina in generale, e quella degli anni precedenti al 2008 in Europa orientale e in molti paesi sviluppati, nonché la crisi della periferia dell’Eurozona (2010-?). I conti con l’estero in rosso non sono necessariamente un male in sé, dato che per definizione, il deficit in un Paese deve essere bilanciato da un surplus altrove; inoltre, un Paese con una popolazione giovane e prospettive di investimento migliori della media deve avere un saldo negativo e quindi attrarre capitali esteri. Gli investitori stranieri saranno pronti a finanziare un deficit delle partite correnti se si aspettano che il loro investimento produrrà un surplus in futuro, ma nessun Paese è in grado di sostenere un saldo negativo (che equivale ad accumulare debito estero) all’infinito: quando gli stranieri cominciano a considerare il deficit insostenibile, si prospetta all’orizzonte una crisi valutaria. Forse i deficit delle partite correnti della Mongolia o del Mozambico, arrivati a quasi il 40% l’anno scorso, sono giustificati dagli alti rendimenti attesi sull’enorme investimento minerario/energetico in questi Paesi. O forse no.

Ma un saldo dei conti con l’estero costantemente negativo di ampie proporzioni o in rapido deterioramento può essere un segnale di qualcosa che non va, ed è esattamente la mia impressione attuale riguardo a molti Paesi dell’area emergente. Morgan Stanley ha coniato l’efficace espressione “i fragili cinque” (fragile five in inglese) per descrivere i grandi Paesi del mondo emergente con gli squilibri esterni più evidenti (Indonesia, Sudafrica, Brasile, Turchia e India), che comprensibilmente non hanno gradito (BRICs suonava molto meglio…). Purtroppo l’elenco dei Paesi emergenti fragili è molto più lungo di così.

Il grafico di seguito evidenzia un gruppo selezionato di mercati emergenti con le partite correnti in attivo o in passivo. Per alcuni la situazione è buona: le Filippine e la Corea godono di condizioni favorevoli su questo fronte, con surplus stabili. L’Ungheria è passata da un ampio deficit a un piccolo surplus, ma avrebbe bisogno di un attivo sostenuto per compensare i disavanzi molto consistenti fino al 2009*.

Quasi tutti gli altri Paesi con un saldo attivo hanno visto una contrazione molto marcata dei rispettivi surplus delle partite correnti. Quello della Malaysia è crollato dal 18% del PIL nel T1 2009 al 4,6% nel T2 2013, mentre la Russia, regolarmente citata tra i Paesi emergenti meno vulnerabili a shock esogeni, ha visto il proprio surplus delle partite correnti ridursi costantemente da oltre il 10% nel 2006 fino al 2,3% nel T2 di quest’anno, un livello visto l’ultima volta nel T2 1997, un anno prima del default. Il deterioramento dei conti con l’estero della Russia è ancora più allarmante considerando che il prezzo del petrolio storicamente elevato dovrebbe generare un ampio surplus. Il finanziamento anche di un piccolo deficit dei conti correnti (che, per definizione, si effettua con capitali esteri) creerebbe seri problemi alla Russia, e un prezzo del greggio inferiore potrebbe produrre anche forti tensioni sui conti pubblici, dato che il prezzo di pareggio necessario per bilanciare il budget della Russia è schizzato da $ 50-55/barile a circa $ 118/barile negli ultimi tre anni.

Molti (ma non tutti) i Paesi con un saldo negativo delle partite correnti se la passano anche peggio. Per alcuni, l’entità del deficit è pari se non superiore ai livelli visti storicamente all’immediata vigilia delle rispettive crisi finanziarie precedenti. La Turchia mostra un disavanzo molto consistente e sebbene ci siano stati dei progressi, da quasi il 10% del PIL nel 2011 al 6,6% rilevato nel T2 di quest’anno, la riluttanza della banca centrale ad aumentare i tassi in risposta alla nuova bolla del credito fa presagire un altro deterioramento. Nonostante il forte deprezzamento del rand, i dati economici sudafricani non sono migliorati: il deficit dei conti con l’estero era pari al 6,5% del PIL e il T3 si prospetta molto debole, considerando il pessimo andamento degli scambi commerciali nei mesi di luglio e agosto. Continuo a pensare che il Sudafrica dovrebbe avere un rating di spazzatura, come avevo già sostenuto in un post dell’anno scorso (il tonfo del 10% del rand indicato nel modello in realtà era una previsione fin troppo ottimistica!). I deficit gemelli cronici dell’India sono ampiamente documentati: negli ultimi anni il saldo delle partite correnti è peggiorato vertiginosamente, toccando il record del 5,4% nel T4 2012, con un miglioramento solo marginale da allora. Come evidenziato in precedenza, il saldo dei conti con l’estero dell’Indonesia è tornato al livello del T2 1997, subito prima dello scoppio della crisi finanziaria asiatica. La Thailandia è passata da un ampio surplus a un deficit delle partite correnti. I Paesi latino-americani tendono ad avere deficit di dimensioni ragionevoli (come dovrebbe essere, dato il loro stadio di sviluppo), ma il Brasile e il Cile si sono spostati in piena zona pericolo.**

Un altro aspetto preoccupante è il rischio di contagio. Se la Fed comincia effettivamente a irrigidire le condizioni monetarie l’anno prossimo, gli investitori si ritirano in massa dai mercati emergenti, i capitali fluiscono di nuovo verso gli Stati Uniti, e/o la Cina esplode portando con sé i mercati emergenti, a quel punto una crisi dei mercati emergenti potrebbe rivelarsi molto diversa da quelle precedenti. Le crisi dei Paesi emergenti hanno avuto storicamente una portata regionale: la crisi del debito internazionale nei primi anni ’80 è una possibile eccezione, ma anche allora fu l’America latina a patirne le conseguenze. La grande differenza questa volta è che una quota significativa dei flussi di portafoglio deriva da fondi globali dedicati ai mercati emergenti e da strategie obbligazionarie globali di tipo “total return”, più che dalle banche. Se questi fondi si ritirano dai Paesi emergenti oppure, per essere più precisi, se gli investitori finali liquidano le loro quote dei fondi, questi ultimi saranno costretti a vendere non solo gli asset dei Paesi che a quel punto potrebbero trovarsi in difficoltà, ma anche quelli di Paesi non necessariamente in cattive acque. E anzi, in un momento di crisi, è possibile che i fondi riescano a vendere solo le posizioni di qualità migliore e quindi più liquide, come il Messico, per fare fronte alle richieste di rimborso. Quindi, nell’eventualità di una crisi, probabilmente vedremo una correlazione prossima a 1 fra i Paesi della regione emergente. E non solo fra questi: le sorti dell’Irlanda, ad esempio, oggi potrebbero essere legate a quelle dell’Ucraina, del Ghana, del Messico o della Malaysia.

Questa è la “storia” piuttosto lunga per i mercati emergenti, ma che si può dire dell’elemento più importante, ossia le valutazioni? In giugno sono arrivato alla conclusione che, in seguito all’ondata di vendite, il debito dei mercati emergenti presentava un livello di valutazioni migliore rispetto a qualche mese prima, e quindi era opportuno adottare un atteggiamento meno cauto su questa asset class che consideravamo da tempo in una fase di bolla (ma questo non equivale a dire che mi aspettassi un rialzo). Come accennato sopra, il debito dei mercati emergenti ora ha recuperato circa metà delle ampie perdite subite fra maggio e giugno, ma data la variazione impercettibile dei fondamentali nel periodo, ha senso essere di nuovo preoccupati per le valutazioni.

I grafici di seguito illustrano l’ampliamento del differenziale di rendimento sui Treasury USA del debito emergente in valuta forte (riflesso dallo spread JPM EMBI Global) e in valuta locale (riflesso dai rendimenti decennali in Brasile, Indonesia e Messico). Sebbene diversi indicatori macroeconomici dei mercati emergenti siano allineati o vicini ai livelli delle crisi storiche, i differenziali sul debito emergente in valuta forte non sono molto distanti dai minimi (anche se almeno c’è un’esposizione al dollaro USA, che ritengo quotato a livelli favorevoli). I rendimenti dei mercati emergenti in valuta locale non sono spettacolari rispetto ai Treasury USA, ma in questo caso bisogna vedersela con molte valute dei Paesi emergenti le cui valutazioni sono a dir poco instabili, oltre che con il rischio che alcune banche centrali siano costrette ad adottare una politica monetaria pro-ciclica (ad esempio, un innalzamento dei tassi in tali mercati di fronte all’indebolimento della domanda interna, per evitare svendite disordinate sul mercato dei cambi in grado di spingere verso l’alto i rendimenti delle obbligazioni in valuta locale, come accaduto di recente in Brasile, India e Indonesia).

Dunque, le vulnerabilità esterne in aumento per i mercati emergenti, unite a valutazioni che oggi appaiono tutt’altro che convenienti, sembrano aver portato il debito emergente sull’orlo di un precipizio. Sarà la Fed a dare la spinta finale?

Da un lato, mentre la domanda interna statunitense era decisamente più vigorosa negli anni ’90 rispetto a oggi, è interessante notare che durante le profonde crisi dei mercati emergenti nel 1997 e 1998, il PIL degli Stati Uniti non ha vacillato neanche un po’, anzi. Nel 1998, il PIL statunitense è cresciuto del 5%, il miglior risultato annuale dal 1984, e nel 1997 aveva registrato un’espansione più che dignitosa del 4,4%. Il tasso sui fondi federali non si è mosso nel 1997 durante la crisi asiatica, e solo dopo la crisi russa, nel settembre 1998, la Fed ha tagliato i tassi d’interesse dal 5,5% al 5,25% (ripetendo la manovra a ottobre e novembre, fino ad arrivare al 4,75%), ma l’intervento è scaturito dall’effetto combinato di fattori interni ed esterni. I tassi sono tornati al 5,5% nel novembre del 1999, per poi raggiungere il 6,5% a maggio del 2000.

D’altro canto, i Paesi emergenti oggi contribuiscono al PIL globale per circa la metà, quindi un impatto diretto su queste economie potrebbe generare rapidamente delle ricadute sugli Stati Uniti. Di questo aspetto la Federal Reserve è diventata pienamente consapevole negli ultimi mesi (se non da prima), visti i movimenti estremi dei prezzi degli asset dei Paesi emergenti. E nelle conferenze stampa di giugno e settembre, Bernanke ha voluto sottolineare che la Fed dispone di molti economisti il cui unico compito è valutare l’impatto globale della politica monetaria statunitense, e che ciò che fa bene all’economia americana fa bene anche ai mercati emergenti. Ciò detto, se la crescita USA raggiunge il 3% l’anno prossimo (ed è possibile che accada), è difficile immaginare che la Fed non avvierà la contrazione della politica monetaria, a prescindere da cosa faranno gli emergenti.

Ma il deterioramento delle partite correnti nell’area emergente significa che almeno alcuni Paesi non dovranno attendere la spinta della Fed: potrebbero sprofondare da soli. L’ampliamento del deficit implica per un Paese l’esigenza di attrarre ancora più capitali dall’estero per finanziare questo disavanzo. Se aumenta l’attrattiva dei Paesi sviluppati come destinazione degli investimenti, mentre quella di un Paese come il Sudafrica diminuisce a causa del deterioramento dei fondamentali economici o di altri fattori interni, gli investitori cominceranno a mettere in dubbio la sostenibilità dei deficit, facendo scattare una crisi della bilancia dei pagamenti. Gli investitori nei mercati emergenti devono essere remunerati per questi rischi sotto forma di rendimenti più alti, ma nella maggior parte dei casi, i rendimenti non sembrano sufficienti, il che mi rende ancora più scettico sulle valutazioni del debito emergente.

*Il deficit delle partite correnti è un dato di “flusso” annuale; lo “stock” dell’Ungheria appare ancora scoraggiante a causa di anni di passivo, come dimostra la posizione netta di investimenti internazionali del Paese. Il surplus delle partite correnti rappresenta uno dei pochi punti di forza dell’Ungheria. Per maggiori informazioni, si rimanda al post precedente.

**Continuo a chiedermi come mai il Messico NON abbia ancora sperimentato una bolla del credito, considerando l’enorme afflusso di capitali nei portafogli, il relativo vigore del suo settore bancario e la curva dei rendimenti molto inclinata, e resti uno dei mercati emergenti preferiti (vedi Mexico – a rare EM country that we love, di febbraio 2012, anche se oggi declasserei il sentimento da “amore” a semplice “gradimento”, visti gli afflussi massicci degli ultimi 18 mesi e le valutazioni meno attraenti rispetto a Paesi analoghi).

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.