Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

C’è stato un tempo in cui la comunità degli opinion leader occidentali è rimasta colpita e spaventata dagli straordinari tassi di crescita raggiunti da un gruppo di economie orientali. Anche se queste economie erano ancora decisamente più povere e più piccole di quelle occidentali, la velocità con cui si erano trasformate da società rurali a locomotive industriali, la loro continua capacità di raggiungere tassi di crescita superiori di varie volte a quelli delle nazioni avanzate e l’abilità sempre più evidente di sfidare o addirittura superare la tecnologia americana ed europea in alcuni settori, sembravano mettere in dubbio il dominio non solo della potenza, ma anche dell’ideologia dell’Occidente. I leader di quelle nazioni non condividevano la nostra fede nei liberi mercati di libertà civili senza limiti. Asserivano con crescente sicurezza la superiorità del loro sistema: queste società che accettavano governi forti, finanche autoritari, ed erano disposte a limitare le libertà personali nell’interesse del bene comune, prendere il timone delle rispettive economie e sacrificare gli interessi a breve termine dei consumatori per inseguire una crescita a lungo termine, avrebbero finito per prevalere sulle società sempre più caotiche dell’Occidente. E una minoranza di intellettuali occidentali sempre più numerosa si professava d’accordo.

Il divario tra la performance economica dell’ovest e dell’est sarebbe diventato prima o poi un problema politico. I Democratici si ripresero la Casa Bianca guidati da un nuovo presidente, giovane ed energico, che prometteva di “far ripartire il Paese” – promessa che, per lui e i suoi consulenti più stretti, significava accelerare la crescita economica dell’America per rispondere alla sfida lanciata dall’est.

Questo è il brano di apertura di uno studio del 1994, altamente leggibile e molto autorevole, intitolato The Myth of Asia’s Miracle (Il mito del miracolo asiatico). Il periodo di riferimento è l’inizio degli anni Sessanta, il presidente dinamico era John F. Kennedy (leggi Bill Clinton) e le economie asiatiche in crescita rapida erano l’Unione Sovietica e le sue nazioni satellite (leggi l’est asiatico). L’autore, Paul Krugman, aveva deciso di affrontare l’euforia dilagante per l’Asia orientale tracciando paralleli inquietanti fra la crescita supersonica generata in modo insostenibile dalle Tigri asiatiche e il modo in cui l’Unione Sovietica diventata recentemente obsoleta aveva anch’essa un tempo raggiunto tassi di espansione apparentemente miracolosi. Lo studio di Krugman ebbe molto seguito all’epoca (e ancora di più dopo la crisi asiatica del 1997) e riuscì nell’intento di riportare l’attenzione sul concetto di produttività. L’importante non era l’entità del tasso di crescita, ma il modo in cui veniva raggiunto.

Per spiegare questa idea e riassumerla brevemente, considerate quali sono i veri motori della crescita economica. La teoria mostra che la crescita del PIL pro capite deriva da due fonti principali: i fattori di produzione e l’efficienza. La voce ‘fattori di produzione’ si può scindere in forza lavoro (ossia, crescita dell’occupazione) e capitale (accumulo di stock di capitale fisico come macchinari ed edifici). Ma nel lungo termine, la crescita economica pro capite sostenibile tende a derivare non dagli incrementi dei fattori di produzione, quanto dagli incrementi di efficienza, il cui elemento trainante principale è il progresso tecnologico. Il premio Nobel Robert Solow ha dimostrato in un autorevole lavoro del 1956 che la crescita pro capite conseguita dagli Stati Uniti fra il 1909 e il 1949 era ascrivibile per l’80% al progresso tecnologico, anche se studi più recenti hanno calcolato un livello comunque significativo del 45-55%.

Krugman ha fatto riferimento a ricerche precedenti secondo cui la crescita rapida dell’Unione Sovietica non era derivata da guadagni di efficienza. Al contrario, l’URSS era decisamente meno efficiente degli Stati Uniti e non accennava a colmare il divario. La crescita sovietica era scaturita esclusivamente dai fattori di produzione, e la redditività di un un’espansione trainata dagli input è destinata inevitabilmente a diminuire (nel senso che esiste un numero limitato di lavoratori che è possibile educare). La crescita dell’URSS era in larga misura “costruita sul sudore più che sull’ispirazione”.

Analogamente, la crescita rapida delle Tigri asiatiche era frutto della capacità di mobilitare le risorse. Quindi niente progressi di efficienza e niente miracoli: il fenomeno era pienamente spiegabile con l’aumento massiccio della quota di popolazione impiegata, l’enorme miglioramento del grado di istruzione e un investimento massiccio nel capitale fisico (a Singapore, la componente della produzione relativa agli investimenti era balzata dall’11% a un picco di oltre il 40%). Ma questi sono cambiamenti che avvengono una volta sola e non sono ripetibili.

Facciamo un avanzamento veloce alla Cina del XXI secolo.

C’è la sensazione che il tasso di crescita cinese alle stelle sia sempre derivato in misura massiccia da investimenti ingenti, ma non è esattamente così. L’investimento, o la formazione di capitale, ovviamente è stato un fattore importante, ma la Cina “pre-2008” ha conseguito rapidi guadagni di produttività grazie all’ascesa del settore privato e al recupero del ritardo tecnologico, con la lenta apertura dei confini dell’economia.

Nel grafico riportato sotto, ho esaminato la quota di investimenti effettuati dalle principali economie mondiali (in percentuale del PIL) e confrontato questo dato con i tassi di crescita del PIL pro capite di tali Paesi. I Paesi con tassi di investimento più alti tendono ad avere tassi di crescita del PIL più alti e viceversa, il che è intuitivo e corrobora l’argomentazione citata sopra. Fin dagli anni ’90, molti Paesi emergenti/in via di sviluppo (ma non tutti) si sono posizionati verso la parte in alto a destra, con tassi di investimento e di crescita più elevati, mentre le economie più avanzate in genere si sono piazzate nella parte in basso a sinistra, con tassi di investimento e di crescita più bassi. A un’estremità c’è la Cina, dove gli investimenti sono stati mediamente superiori al 40% del PIL e la crescita del PIL pro capite ha raggiunto la media fenomenale del 9,5%. Il fatto che il ritmo di crescita della Cina sia ampiamente al di sopra della linea tendenziale del grafico riflette i guadagni di produttività ottenuti in media dal Paese nell’arco dell’intero periodo. Il Regno Unito è il Paese con il tasso di investimento più basso.

La Cina “post-2008” sembra un animale diverso. La produttività e l’efficienza appaiono in crollo verticale, mentre l’espansione del PIL sta diventando pericolosamente dipendente dai fattori di produzione, nella fattispecie dall’aumento esponenziale degli investimenti. Abbiamo sentito tutti le parole dei leader cinesi che auspicano un modello di crescita più sostenibile, con un riequilibrio dell’economia che riduca la dipendenza da investimenti ed esportazioni a favore della domanda interna e della spesa per consumi (ad esempio, si veda il 12° piano quinquennale per il periodo 2011-2015 o il Terzo plenum). In realtà, finora abbiamo visto solo una costante mancanza di capacità o di volontà di effettuare vere riforme, dato che ogni flessione della crescita economica è stata affrontata con l’ennesima ondata di sovrainvestimento sponsorizzato dallo Stato. (Jim ha parlato di recente su questo blog dell’economista Michael Pettis, che prevede per la Cina un calo della crescita a lungo termine al 3-4%, opinione che mi sento di appoggiare. Vi invito a leggere anche If China’s economy rebalances and growth slows, as it really must, then who’s screwed? per un’ulteriore analisi delle ripercussioni del rallentamento economico in Cina).

I rapporti diffusi di recente hanno rilevato un calo del tasso di crescita del PIL cinese nel 2013 al 7,7%, il minimo da 13 anni, e il rallentamento sembra proseguire nel 2014, come testimonia il livello fiacco dell’indice PMI del settore manifatturiero pubblicato qualche giorno fa. Ma molto più allarmante è il fatto che la composizione della crescita cinese è cambiata: l’anno scorso gli investimenti sono balzati dal 48% a oltre il 54% del PIL cinese, con l’incremento più consistente dal 1993.

Il grafico sotto inquadra i problemi della Cina nel loro contesto. Come già dimostrato, esiste una forte correlazione fra i tassi di investimento e il ritmo di crescita del PIL dei diversi Paesi. Tendenzialmente, esiste anche una ragionevole correlazione nel tempo fra i tasso di investimento e il tasso di crescita del PIL di ciascun paese (un buon esempio è l’esperienza del Giappone nel periodo 1971-2011, come illustrato in precedenza su questo blog). Quindi, con il passare del tempo, un Paese dovrebbe muoversi sostanzialmente fra la parte in basso a sinistra e quella in alto a destra del grafico, con la collocazione precisa determinata dal modello economico, dallo stadio di sviluppo e dalla posizione nel ciclo economico.

È giustificato preoccuparsi quando un Paese vede un’impennata del tasso di investimento nell’arco di un determinato numero di anni, ma con un miglioramento scarso o nullo del ritmo di espansione del PIL – un fenomeno riflesso da una serie temporale storica rappresentata da una linea orizzontale nel grafico sotto. Questo suggerisce che il forte incremento degli investimenti non è produttivo e, laddove sia associato a una bolla del credito (come è spesso il caso), il settore bancario è a rischio (ad esempio, è stato questo lo schema seguito da Irlanda e Croazia prima del 2008 e dall’Indonesia prima del 1997).

Se poi l’impennata degli investimenti è accompagnata da un tasso di crescita del PIL in diminuzione, la situazione è ancora più grave. È quello che sta accadendo in Cina, come indica la freccia rossa.

Il declino del ritmo di crescita della Cina probabilmente deriva in parte dalla produttività della forza lavoro in calo: secondo le stime del think tank Conference Board, l’aumento della produttività della forza lavoro è sceso dall’8,8% del 2011 al 7,4% nel 2012 e al 7,1% nel 2013. Forse questo dipende dal fatto che il flusso migratorio dalle aree rurali a quelle urbane si è ridotto a un rivolo, quindi sono molti di meno i lavoratori che si stanno spostando dall’agricoltura a bassa produttività al settore manifatturiero a produttività più elevata – ossia, la Cina si sta avvicinando al Punto di svolta di Lewis o l’ha già raggiunto (a tale riguardo, rimandiamo al paragrafo del nostro Panoramic di luglio 2012 intitolato China – much weaker long term growth prospects).

Tuttavia, la spiegazione più plausibile dell’aumento degli investimenti abbinato a un tasso di crescita modesto è che la Cina sta sperimentando un forte declino dell’efficienza del capitale. Tra i Paesi che hanno compiuto il raro movimento dal lato in alto a sinistra del grafico verso quello in basso a destra, figurano l’Unione Sovietica (1973-1989), la Spagna (1997-2007), la Corea del Sud (1986-1996), la Thailandia (1988-1996) e l’Islanda (2004-2006). Va da sé che queste bolle di investimento non sono finite bene. Di fronte a un calo di produttività della forza lavoro, la Cina sta cercando di raggiungere tassi di crescita del PIL insostenibili, generando bolle di credito e di investimento sempre più grandi. E, come ha illustrato succintamente il Fondo monetario internazionale nel suo Rapporto sulla stabilità finanziaria globale di ottobre 2013, “contenere i rischi del sistema finanziario cinese è tanto importante quanto difficoltoso”. L’economia cinese sta diventando progressivamente disancorata ed è difficile ipotizzare un esito favorevole.

Dopo aver ascoltato due volte, negli ultimi mesi, uno dei miei economisti preferiti, il professor Michael Pettis, ho ritenuto utile tentare di distillare i punti principali del suo pensiero sul futuro dell’economia cinese. Per chi ha più tempo a disposizione, raccomando la lettura del suo blog, che trovate qui. A parte le occasioni recenti, ho incontrato il professor Pettis per la prima volta in una sessione di lavori a margine della riunione Banca Mondiale-Fondo monetario internazionale di Tokyo nel 2012. Ero fra il pubblico in una sala affollata quando Pettis ha affermato che la crescita del PIL cinese sarebbe probabilmente scesa a una media del 4% per i dieci anni successivi. La platea ha reagito con risolini chiaramente udibili e c’è stato anche chi gli ha dato del pazzo, facendo il gesto accanto alla tempia che indica la mancanza di qualche rotella. A poco meno di un anno di distanza, quella opinione sul rallentamento della Cina è più vicina al consenso, anche se resta difficile individuare una previsione ufficiale sul PIL cinese inferiore al 5% su qualsiasi arco di tempo. Pettis sostiene che una crescita media del 3-4% sia il futuro probabile della Cina; il World Economic Outlook del Fondo monetario internazionale ha rivisto al ribasso le stime sulla crescita potenziale cinese, ma solo dall’8,9% all’8,0%. Stamattina è stato diffuso il dato sul PIL cinese del 2013, pari al 7,7%: è il quarto anno consecutivo di declino del tasso di espansione annua (senza contare gli scettici secondo i quali, in base ai dati sul consumo di elettricità e alle analisi delle spedizioni di merci, le cifre relative al PIL sono gonfiate nelle statistiche ufficiali).

Il punto di partenza del professor Pettis è che qualsiasi modello di crescita trainato dagli investimenti prima o poi arriva al capolinea, quando i rapidi guadagni connessi alla spesa per infrastrutture e alle opere di urbanizzazione/industrializzazione svaniscono, e diventa più difficile individuare opportunità di investimento remunerative. Per giunta, questo investimento deve essere finanziato in qualche modo – e sono le famiglie a pagare. Per il Brasile, il primo esempio di “miracolo economico”, l’investimento è stato finanziato attraverso imposte sul reddito elevate. Tuttavia nel modello “est-asiatico” (come è stato il caso nella fase di crescita del Giappone dopo la Seconda Guerra Mondiale, oltre che della Cina odierna), l’onere per le famiglie è meno esplicito della tassazione. I tre metodi occulti di stimolare la crescita degli investimenti a scapito dell’espansione dei consumi sono:

Quando l’offerta di investimenti remunerativi inizia ad assottigliarsi, il debito comincia ad aumentare più rapidamente rispetto alla capacità di servizio dello stesso. Questo porta verso una crisi del debito o una stagnazione stile Giappone. Secondo alcune stime, il 30% dei nuovi prestiti emessi è costituito semplicemente da rinnovi di debiti che altrimenti finirebbero in default, e i crediti in sofferenza sarebbero molti di più di quelli riportati nei dati ufficiali (meno dell’1%, secondo l’autorità di vigilanza del sistema bancario cinese). E le riforme promesse dal Terzo plenum? Il presidente Xi Jinping sembra consapevole dei problemi che l’economia si trova davanti e ammette la necessità di un riequilibrio a favore dei consumi, ma ha anche riconosciuto pubblicamente gli interessi costituiti in Cina. E il fatto che gli interessi dell’élite politica siano allineati con i progetti infrastrutturali e le aziende a controllo statale rende le riforme estremamente difficili. Secondo gli studi condotti sullo sviluppo economico “di successo”, nel lungo periodo raggiungono buoni risultati economici i Paesi che completano rapidamente e totalmente il processo di democratizzazione e quelli caratterizzati da un’aggressiva centralizzazione. Due esempi di nazioni che non fanno né l’una né l’altra cosa sono l’Argentina e la Russia. Resta da capire se la Cina vorrà seguire un percorso “di successo”, in considerazione dei suoi interessi costituiti. Di conseguenza, una crescita del 7-8% per anno potrebbe continuare ad essere la norma alimentata dal debito, ma i postumi di questi eccessi saranno molto più difficili da smaltire (crescita negativa incontrollata, anziché un ritmo del 3-4% in una rotazione ordinata dagli investimenti verso i consumi).

Quali dovrebbero essere, secondo il professor Pettis, le vere riforme?

L’articolo di FT Alphaville sul Terzo plenum (Third Plenum cheat sheet) è disponibile qui. A quanto pare, il progresso verso ciò che Michael Pettis ritiene necessario è piuttosto lento, anche se sembra ci sia stato un movimento verso l’alto dei saggi sul mercato monetario cinese, negli ultimi tempi, con il tasso medio a tre mesi (SHIBOR) passato da meno del 5% nel terzo trimestre 2013 al livello attuale superiore al 5,5%.

Il 2013 è stato un altro anno dignitoso per i rendimenti sul mercato high yield, che ha offerto un 7,4% negli Stati Uniti e un po’ di più in Europa, al 10,3%. Le obbligazioni hanno visto guadagni solidi in termini di reddito, tassi di default bassi e una piccola plusvalenza frutto della contrazione degli spread creditizi, rivelatasi sufficiente a compensare la debolezza dei mercati dei titoli di Stato. Ancora una volta, questo andamento ha mostrato che l’high yield può essere una delle poche asset class a reddito fisso in grado di generare rendimenti positivi in un ambiente di tassi d’interesse in ascesa.

Tuttavia, l’ombra lunga della matematica incombe sulle prospettive del mercato per il 2014. Siamo ancora convinti che sarà un anno positivo per i rendimenti totali, ma le aspettative indicano un livello intorno al 5-6%.

Che possiamo fare quest’anno per ottenere qualcosa di più e ridurre la volatilità nell’high yield? Ecco cinque strategie che potrebbero essere utili.

Benjamin Franklin diceva che la morte e le tasse sono le sole cose inevitabili della vita. Vorrei aggiungere all’elenco il dibattito sull’ “effetto gennaio”. Ogni anno ricevo almeno un commento in cui mi si dice che gennaio è sempre un mese positivo per gli asset a rischio (neanche noi siamo senza peccato – guardate qui).

Prendere decisioni di investimento solo in base ad anomalie stagionali non è un processo particolarmente affidabile e un investitore sensato dovrebbe considerare informazioni diverse e più fondate, prima di apportare modifiche al proprio portafoglio.

Il quadro economico in miglioramento per l’Europa e lo scarso pessimismo generale dovrebbero favorire il rimbalzo del mercato del credito europeo, questo mese. E lo stesso effetto dovrebbe derivare dal fatto che circa 64 miliardi di euro di obbligazioni investment grade giungeranno a maturazione entro la fine del mese. Credo che difficilmente vedremo un’offerta sufficiente a bilanciare i titoli in scadenza. J.P. Morgan ha pubblicato di recente una ricerca da cui emerge che l’emissione lorda di titoli investment grade europei è stata superiore ai 64 miliardi di euro al mese solo in quattro occasioni in passato, tutte verificatesi prima del 2008.

J.P. Morgan sottolinea anche che gennaio è stato in media il mese con la maggiore concentrazione di emissioni di tutto l’anno. Il mercato primario si è comportato come previsto, dall’inizio del 2014, ma dovrà mantenere il ritmo dei circa 16 miliardi di euro di titoli emessi nella prima settimana dell’anno per offrire agli investitori con obbligazioni in scadenza qualcosa da comprare con la liquidità di cui si troveranno a disporre.

Un’eventuale emissione netta negativa in gennaio sarebbe un supporto tecnico cruciale in grado di determinare un’ulteriore contrazione degli spread nel segmento investment grade europeo. E poi darebbe a tutti noi un altro bel punto dati di cui parlare a gennaio prossimo.

L’obbligazionario dei mercati emergenti ha archiviato il terzo anno di andamento negativo dal 1998, principalmente a causa dei rendimenti in rialzo sui Treasury, dei timori legati al tapering e del preoccupante declino degli afflussi di capitali dai mercati sviluppati verso la regione emergente. Alcuni di questi mercati sono stati penalizzati anche da fattori prettamente locali, come il rallentamento della crescita, la produttività in calo, i deficit gemelli e l’esposizione all’economia cinese in frenata. Il reddito fisso dell’area emergente ha visto comunque afflussi per 9,7 miliardi di dollari USA nel 2013, un livello enormemente inferiore ai 97,5 miliardi del 2012, mentre sono defluiti da questa classe di attivi circa 40 miliardi di dollari da maggio (fonte EPFR, JP Morgan).

All’interno dell’asset class, le obbligazioni societarie hanno sovraperformato il debito sovrano, limitando la flessione al -0,6% a fronte del -5,3% ceduto dai titoli di Stato nel 2013. Questa sottoclasse ha beneficiato della duration più breve e degli effetti collaterali (o del più alto grado di correlazione?) della performance più solida dei titoli globali investment grade e high yield. I differenziali dei titoli societari dei mercati emergenti, misurati dall’indice JP Morgan Corporate EMBI, al momento sono piatti rispetto al debito sovrano in dollari, il che riflette una contrazione di 66 punti base dall’inizio del 2013.

Di conseguenza, l’allocazione del patrimonio destinato all’area emergente, fra i titoli sovrani, in dollari e in valuta locale, e le obbligazioni societarie, è stata uno dei fattori cruciali ai fini della performance nel 2013. Il debito sovrano ha sottoperformato nel corso dell’anno, come testimonia il rendimento negativo del 5,3% generato dai titoli in dollari, anche a causa della duration più elevata in assoluto, fra le tre sottoclassi di attivi. Ma è stato il debito in valuta locale a incontrare le difficoltà maggiori nell’arco dell’anno, chiuso con un rendimento totale negativo del -9,0% imputabile in larga misura alla componente di cambio, mentre il carry (ossia il rendimento aggiuntivo derivante dai tassi d’interesse locali più alti) ha compensato il rialzo dei rendimenti.

Vale comunque la pena di guardare più da vicino le dinamiche sottese, per capire meglio i fattori rivelatisi determinanti per la performance nel 2013 e gli aspetti destinati a cambiare nel 2014.

1) Il rendimento negativo del debito sovrano emergente in dollari è derivato soprattutto dal rialzo dei rendimenti sui Treasury statunitensi e solo marginalmente dal percepito deterioramento dei profili di credito dei mercati emergenti e dall’ampliamento degli spread.

Gli spread creditizi più ampi hanno inciso in misura modesta, sottraendo solo lo 0,5% al rendimento totale dei titoli sovrani in dollari, come illustra il grafico in alto. Per inquadrare questo dato, i differenziali hanno registrato un incremento di 50 bps nel 2013, mentre i rendimenti sui Treasury a 10 anni sono aumentati di 116 bps. Per questo la gestione della duration ha giocato un ruolo chiave nel 2013. Con il tapering già scontato e la curva a termine dei Treasury USA posizionata in vista di rendimenti sulle scadenze decennali intorno al 3,5% entro fine anno, un ulteriore rialzo dei tassi negli Stati Uniti nel 2014 dovrebbe essere meno pronunciato di quello visto nel 2013. Questa ipotesi sarebbe messa a rischio da dati economici migliori del previsto e/o da aspettative di inflazione in peggioramento, sviluppi che al momento non sono scontati. In altre parole, un appiattimento della curva dovuto al rialzo dei rendimenti sul segmento breve (“bear flattening”) negli Stati Uniti, attraverso il rinvio dei previsti rialzi del tasso sui fondi federali (attualmente incorporati nei prezzi per il 2015 e oltre), rappresenta un rischio da monitorare da vicino.

2) La performance del debito sovrano in dollari non è stata sempre migliore per i Paesi percepiti come più resilienti, ossia caratterizzati da livelli di indebitamento più bassi, maggiore solidità in termini di liquidità, conti pubblici e partite correnti, crescita sostenibile e riforme in via di realizzazione, rispetto a quelli percepiti come più vulnerabili

Prendiamo ad esempio il Messico, una delle economie più forti dell’area emergente, e il Sudafrica, Paese emergente che appare invece sempre più vulnerabile. Il debito del governo messicano denominato in dollari ha reso il -7,1%, mentre il rendimento totale dei titoli di Stato sudafricani è stato del -6,9%. Ciò si spiega in parte con il fatto che uno degli strumenti utilizzati dagli Stati affetti da deficit delle partite correnti è l’indebolimento della valuta, insieme o in alternativa ai tassi d’interesse più alti, che potrebbero non essere un fattore così negativo per i differenziali del debito sovrano. I Paesi che consentono la libera fluttuazione della propria valuta riducono al minimo le perdite nette di riserve internazionali, e questo favorisce il debito in dollari rispetto a quello in valuta locale. In effetti, la differenza di performance maggiore fra questi due Paesi è emersa proprio sul debito in valuta locale (vedi sotto), con il Messico comprensibilmente in vantaggio sul Sudafrica.

3) Un altro aspetto che ha caratterizzato il 2013 è stato l’andamento sovraperformante dei titoli obbligazionari associati a un rischio di credito più elevato, come quelli ad alto rendimento e dei mercati di frontiera.

L’indice JPMorgan Next Generation Markets (NEXGEM), relativo ai titoli di Stato di mercati di frontiera di categoria BB+ o inferiore, ha generato un rendimento del +5,1% nel 2013. Questo dato potrebbe sembrare illogico, dato il recente cambio di atteggiamento nei confronti degli asset dei mercati emergenti, ma è confortante vedere che il mercato ha saputo differenziare tra i vari emittenti dell’area emergente, premiando il profilo di credito stabile o in miglioramento degli emittenti più deboli con rendimenti positivi, e traducendo i segnali di deterioramento in rendimenti negativi. Per fare un esempio, l’Argentina ha fatto segnare un +19,1% in scia alla sentenza tardiva riguardo ai cosiddetti holdout (ossia i creditori che non hanno accettato la rinegoziazione dei titoli di debito all’epoca del default), ma anche per effetto delle aspettative di politiche economiche più efficaci con il nuovo governo nel 2015. Per contro, il Venezuela ha generato un rendimento negativo del 12,3% a causa dei perduranti squilibri politici e macroeconomici sempre più accentuati. Inoltre, secondo l’analisi di Eichenberg e Gupta, nei Paesi che hanno consentito un incremento significativo del disavanzo delle partite correnti e un marcato apprezzamento delle rispettive valute, le quotazioni hanno registrato correzioni più pesanti, ma i mercati emergenti più liquidi in generale hanno subito maggiori pressioni sulla valuta e le valutazioni del debito. Identificare i fattori idiosincratici critici, in termini bottom-up, è stato essenziale nel 2013 e lo sarà anche nel 2014, visto l’ampio recupero messo a segno da quasi tutti questi mercati obbligazionari di frontiera che, di conseguenza, presentano oggi valutazioni meno favorevoli.

4) Il debito in valuta locale è stato il vero protagonista in negativo.

Le perdite sul debito dei mercati emergenti emesso in valuta locale sono derivate, per la maggior parte, dal deprezzamento della valuta stessa, rivelatosi uno dei meccanismi di trasmissione principali nel 2013 ai fini della potenziale riduzione degli afflussi di capitali verso la regione emergente. Si può quindi ipotizzare che diverse valute continueranno a muoversi verso il valore equo, raggiungendo livelli di sottovalutazione se le condizioni lo giustificano, anche nel corso del 2014. Alla fine, la contrazione dei deficit delle partite correnti nei Paesi che necessitano di un riequilibrio, ma non devono affrontare rigidità strutturali di rilievo, come il Brasile, l’India e l’Indonesia, dovrebbe rallentare la pressione al ribasso sulle valute, favorendo una performance meno negativa nel 2014. Ciò significa che il bilanciamento dei rischi e l’attenzione del mercato dovrebbero concentrarsi sul conto capitale.

5) Il carry positivo e la duration inferiore sono stati un’ancora di salvezza per i rendimenti del debito in valuta locale.

I rendimenti in valuta locale sono aumentati di 135 bps nel 2013 salendo al 6,85%, spinti da fattori quali la debolezza della valuta (Sudafrica), la contrazione della politica monetaria (Brasile e Indonesia), il deterioramento dei conti pubblici e il rischio di inflazione (Brasile), preoccupazioni sul fronte politico e dei conti esteri (Turchia) e i rendimenti più elevati negli Stati Uniti. Tuttavia, il carry e la duration media minore sul debito in valuta locale, in relazione al quale un indice comparativo ha una duration di 4,6 anni, sono i fattori responsabili del rendimento totale piatto del 2013, in termini di valuta locale, e assicurano un cuscinetto più consistente per il 2014.

6) I rischi politici sono stati piuttosto contenuti nel 2013 (con poche eccezioni), ma potrebbero subire una decisa accentuazione nel 2014.

Se è vero che Paesi come la Turchia e l’Ucraina, oltre al Medio Oriente, hanno dovuto affrontare crisi politiche piuttosto gravi, in generale la politica non ha avuto un ruolo particolarmente rilevante per l’asset class nel 2013. Il 2014, però, sarà un anno in cui gli eventi politici idiosincratici nei mercati emergenti potrebbero avere un impatto decisamente maggiore sui rendimenti. In dodici dei principali Paesi dell’area emergente, inclusi i “5 fragili” (Brasile, India, Indonesia, Sudafrica e Turchia), sono in programma elezioni presidenziali e/o politiche, argomento di cui parleremo più dettagliatamente nei prossimi interventi su questo blog, più vicino alle date del voto. La prospettiva di queste elezioni potrebbe ridurre gli afflussi netti di capitali nelle economie interessate su base temporanea, ad esempio per effetto di una fuga dei capitali locali, un rinvio degli investimenti diretti esteri (FDI) e/o dei flussi di portafoglio, nonché una maggiore domanda di cambi esteri o credit default swap (CDS) a fini di copertura, in attesa dell’esito delle urne e delle conseguenti ipotesi sul futuro corso della politica economica e sul sostegno alle riforme.

Riassumendo, l’allocazione del patrimonio nell’area emergente fra titoli sovrani, sia in dollari che in valuta locale, e obbligazioni societarie dovrebbe essere meno rilevante nel 2014 di quanto sia stata nel 2013, dato che la curva dei rendimenti a pronti sconta già un livello dei tassi d’interesse decennali negli Stati Uniti intorno al 3,5%. Peraltro, il divario di valore relativo fra queste tre asset class si è ridotto, dopo l’andamento sottoperformante del debito sovrano nel 2013 e la contrazione degli spread dei titoli societari dei mercati emergenti provocata dal rimbalzo del credito su scala mondiale, sia nel segmento investment grade che in quello dell’alto rendimento. A ciò si aggiungono le valutazioni più attraenti per il debito in valuta locale, anche in virtù delle correzioni dei tassi di cambio viste nel 2013 e dei rendimenti più elevati. In altre parole, ci aspettiamo un divario di performance meno evidente, in aggregato, a livello top-down.

D’altra parte, gli eventi idiosincratici nei mercati emergenti, anche di natura politica, saranno più rilevanti, il che implica un ruolo ancora più cruciale, nel 2014, per la selezione dei titoli bottom-up e il tempismo, ai fini del riposizionamento fra le ondate di volatilità. Manterranno lo stesso grado di importanza gli aspetti macro globali e i fattori sottesi alla propensione al rischio su scala mondiale, come la crescita economica e l’inflazione, gli sforzi di riequilibrio della Cina, i prezzi delle materie prime e gli sviluppi all’interno dell’Eurozona.

Molti di noi si sono abituati a un mondo di tassi d’interesse ultrabassi e allentamento quantitativo (QE). Tenendo conto dell’inflazione, i tassi d’interesse reali a breve termine sono negativi in gran parte del mondo sviluppato. Certo, questo livello storicamente basso è frutto di una risposta delle banche centrali – in alcuni casi, coordinata – alla Grande crisi finanziaria del 2008. In attesa dei dati ufficiali, sembra sempre più probabile che il 2013 abbia segnato l’inizio di una ripresa sincronizzata delle economie avanzate. Dunque, è arrivato il momento per la Banca d’Inghilterra (BoE) di prendere in considerazione un innalzamento del tasso base? Forse è preferibile una crescita economica buona, anziché fantastica, per evitare un collasso più avanti.

La teoria economica e l’esperienza nel mondo reale ci dicono che i tassi d’interesse tenuti troppo bassi troppo a lungo tendono a distorcere le decisioni di investimento, portando all’assunzione di rischi eccessivi. In più, possono dare origine a bolle dei prezzi degli asset, destinate prima o poi a scoppiare. Con alcuni segmenti del mercato immobiliare britannico (tra cui Londra e il sud-est) che hanno registrato rendimenti a due cifre nel 2013, l’indice FTSE 100 vicino al record assoluto visto l’ultima volta durante la bolla tecnologica (e in rialzo di oltre il 60% dal 2009) e i differenziali delle obbligazioni emesse da società britanniche non finanziarie a soli 45 punti base dai minimi del 2007, è evidente che i tassi d’interesse ultrabassi hanno avuto un effetto benefico enorme sui mercati finanziari, come pure sull’economia reale.

A rischio di farmi dare del guastafeste, ecco cinque motivi per cui credo che ci sarà un aumento dei tassi entro la fine dell’anno (il mercato se lo aspetta intorno a febbraio/marzo 2015) e di sicuro prima del terzo trimestre del 2016 (quando, secondo la BoE, il tasso di disoccupazione dovrebbe scendere al 7%).

Si stanno formando bolle dei prezzi degli asset

Gli asset del Regno Unito hanno corso parecchio negli ultimi cinque anni, soprattutto da quando il QE ha fatto il suo ingresso sulla ribalta finanziaria. Gli investitori, a prescindere che abbiano puntato sui mercati azionari o obbligazionari, hanno beneficiato degli effetti del QE. Chi possiede titoli finanziari ha visto un incremento significativo della propria ricchezza dai minimi post-crisi. In base alle previsioni di consenso per il 2014, quasi tutti si aspettano un altro anno di andamento robusto per gli asset a rischio, alimentato dal denaro facile e dalla ricerca di rendimenti reali positivi.

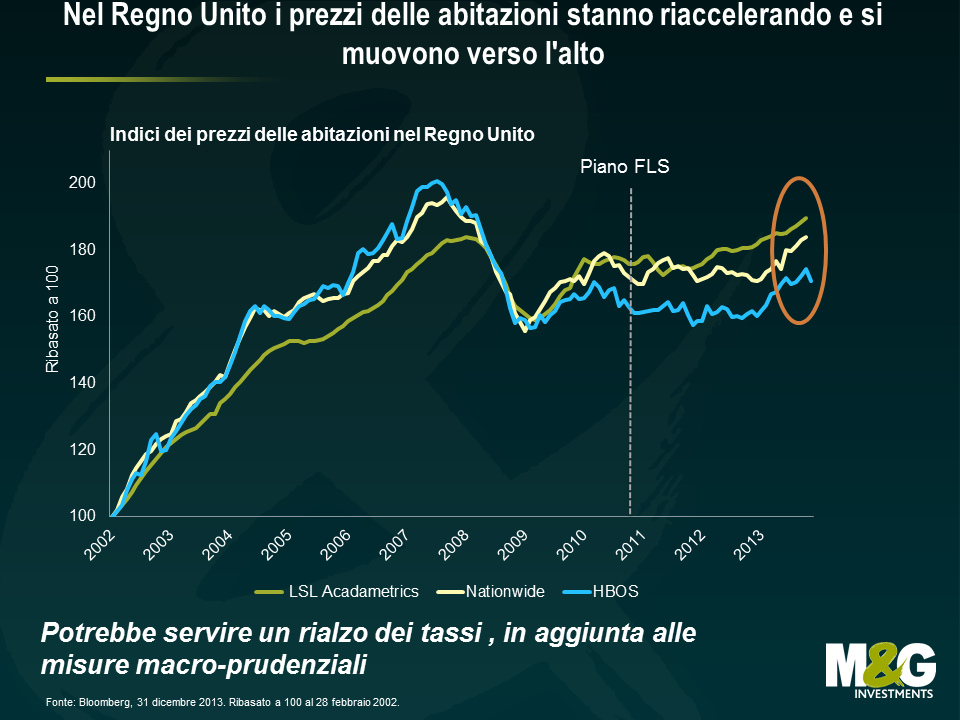

Ovviamente l’attivo finanziario di maggior rilievo posseduto dalla famiglia britannica media è l’abitazione. Nel 2011 è stato stimato che circa 15 milioni di famiglie abitano in una casa di proprietà (pari a circa il 65% del totale). Quindi non sorprende che i lettori dei quotidiani si trovino davanti un titolo sull’aumento dei prezzi delle case praticamente tutti i giorni. In base a diversi parametri, i prezzi delle abitazioni hanno ripreso ad accelerare con i tassi d’interesse bassi e l’offerta modesta, un fattore che contribuisce in misura notevole all’ascesa dei prezzi. I tassi d’interesse bassi hanno incentivato i consumatori britannici ad accumulare livelli di debito elevati, in proporzione al reddito. In media, oggi il prezzo di un’abitazione è pari a 5,4 volte gli utili, il livello più alto da luglio 2010 e ampiamente superiore della media di lungo periodo di 4,1.

Il piano di aiuti all’acquisto della prima casa (Help-to-Buy) sta contribuendo a questa corsa al rialzo, in un settore fortemente indebitato e sensibile ai tassi d’interesse (argomento di cui mi sono occupato in questo post del mese di luglio). Con un innalzamento del tasso base quest’anno, la Banca d’Inghilterra può sperare di frenare la speculazione e l’accumulo di debiti nel settore immobiliare. Non sarebbe una mossa molto popolare, e del resto non lo è mai, ma non si può ignorare il danno potenziale per l’economia dovuto a un mercato immobiliare fuori controllo . Il governatore della BoE Mark Carney, come capo del Comitato di politica finanziaria, si è già attivato per fermare il programma di sostegno ai prestiti (Funding for Lending Scheme) e ha accennato alla possibilità di imporre condizioni di credito ipotecario più stringenti per tentare di frenare la corsa dei prezzi delle abitazioni.

Resta da vedere se le misure politiche macro-prudenziali funzioneranno oppure no. In ultima analisi, le banche centrali stanno cercando di concentrarsi su un elemento dell’economia, innalzando i tassi d’interesse o stringendo i cordoni del credito. Esiste però un esempio macroeconomico reale cui fare riferimento. Il 1° ottobre la Reserve Bank of New Zealand ha imposto un limite ai mutui concessi dalle banche per la quasi totalità del valore di un immobile, unitamente all’obbligo per le banche principali di mantenere riserve più ampie a fronte dei prestiti. È ancora presto per fare valutazioni, ma per il mese di novembre, il Real Estate Institute of New Zealand ha rilevato un incremento dei prezzi delle abitazioni in Nuova Zelanda dell’1,2% (+9,6% nell’anno). La RBNZ e la BoE potrebbero scoprire che il tentativo di rallentare la corsa del mercato immobiliare con misure macro-prudenziali è un po’ come cercare di fermare un’automobile aprendo le portiere e sperando che la resistenza dell’aria faccia il resto. In realtà, bisogna proprio premere il piede sul freno.

Quanto più duraturo sarà il boom, tanto più dolorosa sarà la sua fine inevitabile.

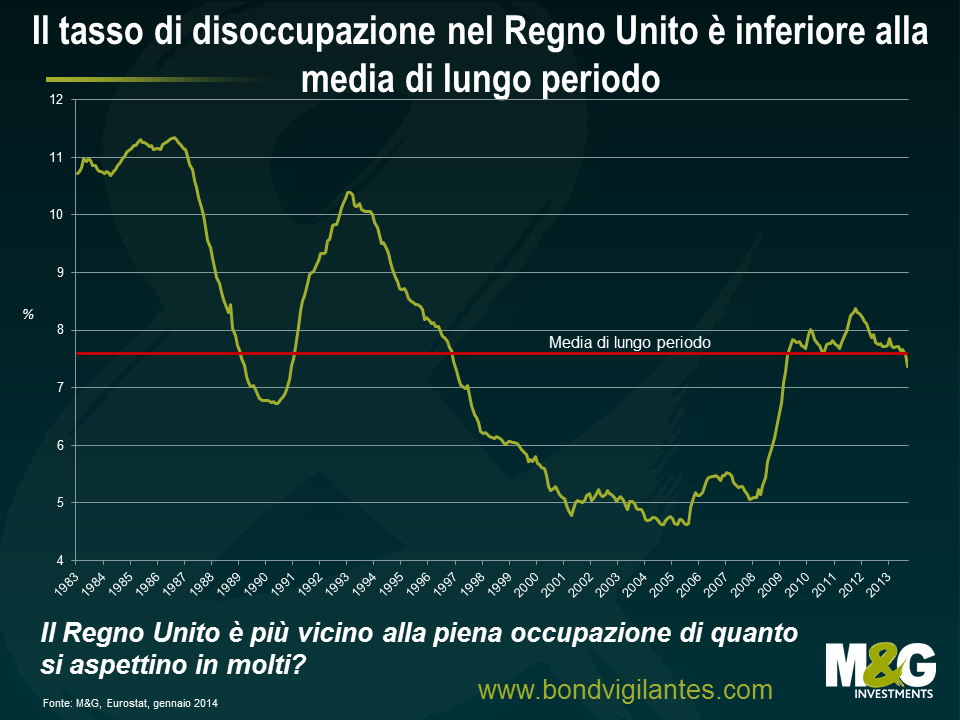

La disoccupazione sta scendendo rapidamente verso il 7%

Il tasso di disoccupazione è sceso dal 7,9 al 7,4% negli ultimi nove mesi ed è un elemento chiave delle indicazioni prospettiche della Banca d’Inghilterra. Di fronte a questo rapido declino, alcuni investitori hanno ipotizzato che la BoE decida di abbassare la soglia di disoccupazione dal 7,0% al 6,5%. Certo, il livello del 7,0% fissato dalla banca centrale non farebbe necessariamente scattare un rialzo dei tassi d’interesse, ma è piuttosto il punto in corrispondenza del quale la BoE prenderebbe in considerazione una misura di questo tipo. Tuttavia, il mercato del lavoro è migliorato molto più velocemente di quanto si aspettasse l’istituto guidato da Carney, con la percentuale di disoccupati attualmente al livello più basso da marzo 2009. Siamo ancora ben al di sopra del tasso di disoccupazione medio visto nel periodo 2000-2008, ma credo che quella sia stata una fase anomala per l’economia britannica, non inflativa e di costante espansione (in inglese, diremmo NICE), che sarà difficilmente ripetibile. Il tasso naturale di disoccupazione nel regno Unito oggi è uno o due punti percentuali al di sopra di quello degli anni 2000, il che indica una capacità inutilizzata nell’economia britannica inferiore a quella prevista nelle aspettative di molti. Forse non dovremo attendere molto prima di vedere i primi aumenti delle pretese salariali e, di conseguenza, un’intensificazione delle pressioni inflative. Una crescita delle remunerazioni più elevata nel 2014 farebbe ben sperare per i consumi e la ricchezza netta delle famiglie, considerando l’incremento dei prezzi delle abitazioni e dei portafogli di investimento.

Si considera generalmente un dato di fatto che la politica monetaria produce effetti ritardati (la BoE stima uno scarto temporale di circa due anni) e che lo stesso tasso di disoccupazione è un indicatore ritardato dell’attività economica. Se la BoE aspetta fino al momento in cui il tasso di disoccupazione raggiunge il 7%, o il vigore della crescita economica viene confermato, a quel punto il suo intervento potrebbe risultare tardivo. Forse è opportuno un tocco sul pedale del freno (attraverso l’innalzamento del tasso base).

Non dobbiamo dimenticare i rischi di inflazione

Il mese scorso Ben ha scritto un ottimo commento sulle prospettive di inflazione nel Regno Unito. Lo cito brevemente:

Nella condizione attuale, l’inflazione può sembrare benigna. Tuttavia, con i potenziali shock dal lato della domanda, associati all’accelerazione della crescita e alla difficile rimozione dell’enorme “muro di denaro” creato dal QE, potrebbero emergere rischi concreti di inflazione nel medio termine. I mercati hanno adottato una visione miope concentrata sul quadro di breve termine, influenzato dal deprezzamento delle materie prime e dall’attenuazione delle aspettative di inflazione derivata dalla carenza di crescita.

Inoltre, le banche centrali hanno la brutta abitudine di mantenere una politica monetaria eccessivamente espansiva troppo a lungo. Questo fenomeno ha persino un nome: “il Put di [nome del presidente del FOMC]”. Le politiche di denaro facile del FOMC negli anni ’70 sono considerate uno degli elementi principali alla base della corsa inflazionistica che ha caratterizzato quel periodo. Alla fine il FOMC ha invertito la rotta, innalzando i tassi al 19% nel 1981.

Ovviamente ciò che i banchieri centrali temono di più è che la politica monetaria ultraespansiva e il grande esperimento di QE portino a un aumento dell’inflazione. Un ritorno dell’inflazione si potrà contenere solo con un rialzo dei tassi. Nonostante l’attenuazione recente e il livello attuale del 2,1%, ormai vicino all’obiettivo della Banca d’Inghilterra, il tasso d’inflazione nel Regno Unito è rimasto al di sopra della soglia obiettivo per quasi 5 anni. Per quanto non sia un pericolo concreto e imminente, l’esperienza degli anni ’70 suggerisce di non ignorare la minaccia dell’inflazione che incombe sull’economia britannica, soprattutto considerando quanto sia difficile spesso contenere l’aumento delle aspettative inflazionistiche.

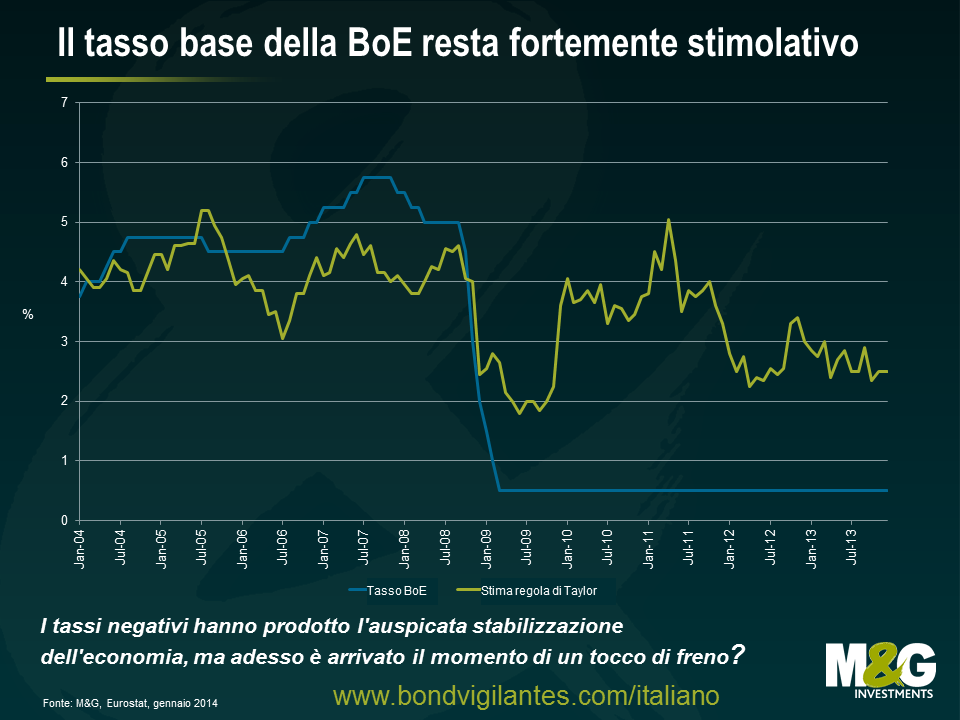

I tassi d’interesse sono ampiamente inferiori al livello neutrale, in base alla regola di Taylor

La regola di Taylor fornisce un’indicazione di massima della reazione normale alle condizioni economiche, mettendo in relazione i tassi d’interesse con le deviazioni dell’inflazione dall’obiettivo e lo scostamento tra prodotto potenziale ed effettivo (o “output gap”). In base alla regola di Taylor, nel Regno Unito un tasso base dello 0,5% è inferiore di circa il 2,0% al livello normalmente associato agli attuali tassi di crescita e di inflazione.

I tassi negativi hanno prodotto l’auspicata stabilizzazione dell’economia, ma adesso è arrivato il momento di un tocco di freno? Con l’economia britannica cresciuta a un tasso annualizzato di oltre il 3%, nel secondo e terzo trimestre del 2013 (un ritmo più sostenuto della media di lungo periodo del 2%), il Regno Unito potrebbe essere molto più vicino alla piena occupazione di quanto pensino in molti. Secondo gli indicatori anticipatori dei sondaggi e i dati economici, si tratta di una crescita vigorosa, con la fiducia delle imprese al livello più alto da 20 anni e l’indice PMI dei responsabili degli acquisti nel settore dei servizi relativo a dicembre che indica una decisa svolta al rialzo su base ampia. Ovviamente la BoE vorrebbe vedere un maggiore contributo di altre componenti del PIL, come le esportazioni e gli investimenti. Una valuta tendente all’apprezzamento non aiuta, in tal senso. Ma a volte devi rassegnarti all’impossibilità di avere tutto dalla vita, in particolare se fai il banchiere centrale.

Il rischio di dissoluzione dell’Eurozona sembra molto ridimensionato

Adesso è il momento del “Put di Draghi”. Il famoso discorso del “qualsiasi cosa serva” probabilmente è uno degli interventi più importanti mai pronunciati da un banchiere centrale. Quel discorso ha avuto in effetto straordinario sugli asset, dai titoli di Stato ai mercati azionari europei, passando per tutto il resto. Ma cosa ancora più importante, come ho scritto qui nel luglio scorso, nonostante i problemi che sta affrontando l’Europa, con le prospettive preoccupanti, i livelli record di disoccupazione e indebitamento e la proposta tassa sui risparmi a Cipro, nessun Paese ha lasciato l’UEM. Al contrario, l’Unione economica e monetaria ha accolto nuovi Stati membri: la Slovacchia nel 2009, l’Estonia nel 2011 e la Lettonia nel 2014. I Paesi europei continuano a gestire transazioni commerciali e ad adottare le politiche dell’UE: nessuno ha fatto ricorso a politiche protezionistiche. La disciplina del settore bancario dell’Unione è diventata più rigorosa, il sistema finanziario si è stabilizzato e sono entrati in vigore i nuovi requisiti di capitale per le banche.

Tutto questo fa ben sperare per il Regno Unito, dato che la stabilizzazione nell’Eurozona fa presagire livelli più alti di domanda di esportazioni, fiducia e investimenti in Albione da parte delle imprese europee. Per un meccanismo perverso, un rialzo dei tassi d’interesse potrebbe addirittura migliorare la fiducia nell’economia britannica, riflettendo la convinzione della banca centrale che la crescita economica èin grado di autosostenersi.

Per la BoE si prospetta la difficile scelta fra un modesto incremento dei tassi ora, per evitare un livello più alto di inflazione e instabilità finanziaria, e il rischio di dover effettuare interventi di politica monetaria molto più massicci tra un po’ di tempo. Il tasso base allo 0,5% è nettamente inferiore al livello neutrale e la BoE ha ancora molta strada da fare anche solo per avvicinarsi alla neutralità. Potrebbe agire quest’anno e cominciare a innalzare gradualmente i tassi d’interesse per ridurre l’accumulo continuo di squilibri finanziari. La mossa impopolare, nel breve termine, di aumentare il tasso base contribuirà a sostenere una crescita economica “sana” nel lungo periodo.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.