Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

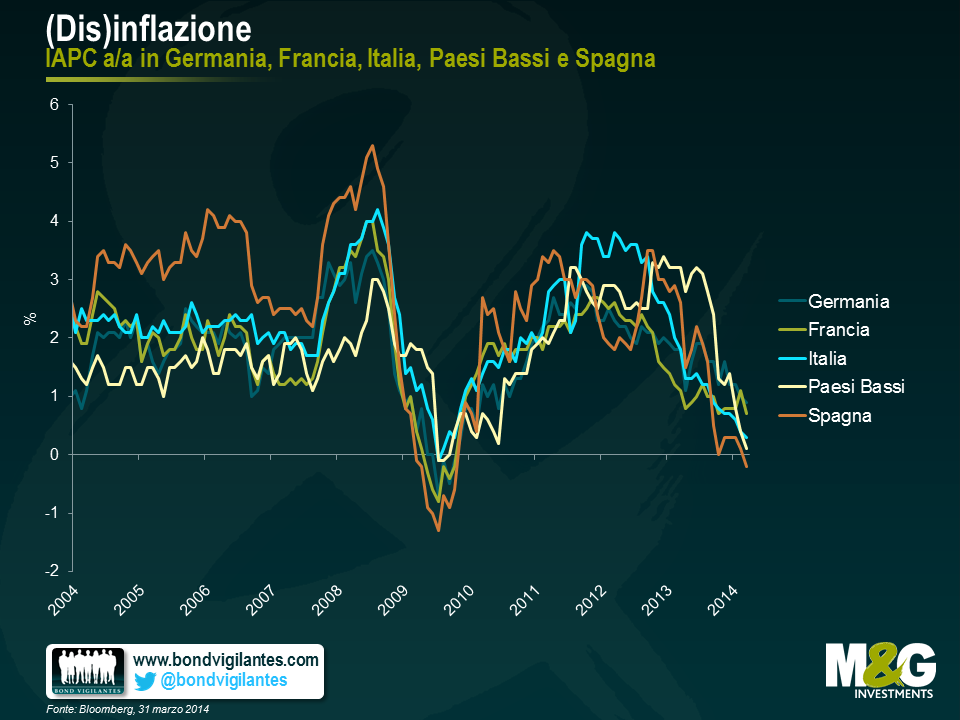

La BCE ha già dimostrato un’insolita, nonché potenzialmente preoccupante, tolleranza al basso livello di inflazione, non essendo intervenuta nonostante l’indice IAPC dell’Eurozona allo 0,5% su base annua, che riflette il declino delle pressioni inflative in molti Paesi (insert chart 1).

Come si spiega? Un motivo potrebbe essere che, pur temendo molto la deflazione, in questo momento la BCE non ha un’idea chiara di quale sia lo strumento giusto per attenuare la pressione deflazionistica o di come utilizzarlo. Un’altra ragione potrebbe essere che non ritiene particolarmente preoccupante la minaccia di disinflazione e quindi resta tranquillamente in attesa che il dato riprenda a salire.

Riguardo a quest’ultima ipotesi, Mario Draghi ha parlato dei bassi livelli di inflazione a Davos, in gennaio, come parte di un adeguamento dei prezzi relativi fra le economie europee, utile per migliorare la competitività. Uno dei presupposti di questa argomentazione deve essere che l’inflazione ai minimi si riscontra solo nei Paesi periferici e, di conseguenza, stiamo assistendo a un auspicabile riallineamento fra la periferia e l’area cosiddetta “core”. L’altra implicazione è che la BCE non ha motivo di opporsi a tale adeguamento.

Tuttavia, il grafico sotto mostra l’inflazione in Germania, Francia, Paesi Bassi, Spagna e Italia (che insieme rappresentano circa l’80% del PIL dell’Eurozona) ad aliquote fiscali costanti, sulla base del dato complessivo. È importante specificarlo poiché le riforme fiscali possono incidere in misura significativa sui livelli di inflazione, anche se forse sarebbe meglio escluderle dal calcolo data la loro natura temporanea e artificiale. L’esempio più ovvio è quello di un Paese che aumenta l’IVA, registrando un balzo in avanti dell’inflazione per un certo periodo, fino a quando l’effetto base non viene eliminato qualche tempo dopo. L’aspetto allarmante evidenziato da questo grafico è che Spagna, Italia e Paesi Bassi sono tutti in deflazione, ad aliquote fiscali costanti. Anche la Francia è sull’orlo del precipizio, con un’inflazione dello 0,2% anno su anno, calcolata sulla stessa base.

Un altro motivo per cui i due grafici sopra appaiono preoccupanti è legato alla tesi della BCE secondo cui l’inflazione bassa nella periferia è un fenomeno temporaneo che anticipa correzioni interne importanti e auspicabili ai fini della competitività. Si potrebbe concordare se la periferia mostrasse un livello inflativo basso mentre al centro il dato risulta stabile, in linea con l’obiettivo o appena al di sopra dello stesso, con un’inflazione dell’Eurozona nel complesso a un livello vicino ma inferiore al 2%. In realtà i due grafici mostrano che la tendenza disinflazionistica non è limitata alla periferia e questo mette in serio dubbio l’argomentazione di Draghi sulla competitività. La BCE farebbe meglio a giocare d’anticipo per arginare questa tendenza temibile, con un intervento in tempi brevi.

Sono stato di recente a Hong Kong e Singapore per partecipare ad alcune conferenze e incontrare i clienti nella regione. Durante il viaggio ho realizzato un breve video per condividere alcune considerazioni sulle economie emergenti asiatiche e i mercati emergenti in generale.

Come già detto di recente nel Panoramic Outlook di Claudia, disponibile qui, dopo il sell-off del 2013 e la volatilità recente sui mercati valutari emergenti, l’atteggiamento degli investitori verso questa regione è cambiato. L’instabilità dei flussi di capitale, i modelli di crescita insostenibili, il deterioramento delle partite correnti, l’espansione eccessiva del credito e il deprezzamento delle valute sono aspetti preoccupanti per gli investitori locali e globali. Alcune tendenze sono diventate insostenibili ed è iniziato un processo di ribilanciamento. Le economie dei mercati emergenti dovranno adattarsi ad afflussi di capitali meno consistenti, attraverso un processo graduale su vari fronti che richiederà diversi anni.

Questo percorso di adeguamento è destinato a fare affiorare nuove opportunità. Ma non tutti i mercati emergenti sono uguali. Dato che le economie emergenti stanno seguendo percorsi divergenti, soprattutto in Asia – dove alcune, come la Cina, sono in fase di deterioramento, mentre altre, ad esempio le Filippine e lo Sri Lanka, stanno migliorando – l’allocazione del patrimonio e la selezione dei titoli svolgeranno un ruolo cruciale. Guardate il video per scoprire le nostre preferenze.

Gli investitori sono ancora remunerati adeguatamente per detenere titoli di debito dell’Europa periferica invece che core, o la convergenza in atto ha eroso completamente i differenziali di valutazione in quest’ambito? Nel suo ultimo articolo su questo blog, James ha messo in evidenza cinque segnali indicativi del fatto che i mercati obbligazionari considerano risolta la crisi dell’Eurozona. Fra le altre cose, James ha sottolineato che i premi al rischio legati al credito high yield dell’Europa periferica in confronto a quello dei Paesi core sono sostanzialmente spariti negli ultimi due anni. Da parte mia, vorrei estendere il confronto tra periferia e “centro” dando uno sguardo al credito investment grade (IG) e al debito sovrano.

Prima di tutto, osserviamo l’evoluzione dello spread fra gli indici dei titoli IG non finanziari (ad esempio, industriali e utility) dell’Europa periferica e core negli ultimi dieci anni. In aggiunta ai livelli di asset swap spread (ASW) assoluti, abbiamo tracciato i differenziali di spread relativi fra crediti periferici e core. Negli ultimi dieci anni si possono individuare tre fasi distinte. Nella prima, i crediti periferici e core quotavano a livelli molto vicini, con differenziali non superiori ai 50 punti base (bps). Il crollo di Lehman, a settembre 2008, e i successivi shock di mercato hanno portato a un’impennata degli spread ASW, ma la forte correlazione fra i crediti periferici e core è rimasta intatta. Solo nella seconda fase, durante la crisi dell’Eurozona a partire da fine 2009, si è visto un disaccoppiamento degli spread, con quelli dei titoli core relativamente piatti a fronte del drastico incremento dei periferici. Verso la fine di questo periodo di divergenza, i differenziali di spread hanno toccato il picco superando i 280 bps. Il tanto citato discorso con cui, a luglio del 2012, il presidente della BCE Mario Draghi prometteva “tutto il necessario”, ha segnato l’inizio della terza fase, tuttora in corso, caratterizzata da una convergenza degli spread.

Alla fine di marzo 2014, i differenziali di spread fra periferici e core per i crediti IG non finanziari erano tornati a soli 18 punti base, un valore visto l’ultima volta quattro anni fa. Il potenziale di ulteriore convergenza e, quindi, di sovraperformance relativa dei crediti IG periferici rispetto ai core, sembra piuttosto limitato. Nella serie di dati sugli ultimi dieci anni, il differenziale di rendimento attuale è praticamente sovrapponibile al valore mediano di 17 bps. In un orizzonte temporale di cinque anni, il differenziale odierno sembra già molto ridotto, inserendosi nel primo quartile (18° percentile).

Passando dal credito IG al debito sovrano, abbiamo osservato l’evoluzione dei rendimenti sui titoli di Stato dell’Europa periferica e core negli ultimi dieci anni. Il parametro rappresentativo utilizzato è il rendimento mensile di un titolo generico a 10 anni nelle maggiori economie della regione periferica e centrale (rispettivamente, Italia e Germania). Anche in questo caso il grafico è suddiviso in tre fasi, ma la transizione da una forte correlazione alla divergenza si è verificata prima, ossia già all’indomani della crisi Lehman. In quel momento, i rendimenti sui titoli di Stato tedeschi sono scesi più rapidamente di quelli legati al debito italiano, a causa dello status di “beni rifugio” dei bund. La tendenza al ribasso è proseguita per entrambi fino a quando la crisi dell’Eurozona non si è aggravata, determinando un’ulteriore flessione dei rendimenti tedeschi, mentre quelli italiani sono schizzati alle stelle. E di nuovo, l’impegno per salvare l’euro annunciato pubblicamente da Draghi ha segnato il punto di svolta verso la convergenza core/periferia ancora in atto.

Oggi gli investitori possono ottenere circa 170 bps in più quando investono in un titolo di Stato decennale italiano anziché preferirne uno tedesco. Non sembra male come premio, soprattutto se lo si confronta con il differenziale di spread più che modesto di 18 bps fra titoli IG core e periferici cui accennavo sopra. Dato che i differenziali di rendimento sono scesi moltissimo da valori di oltre 450 bps negli ultimi due anni, la domanda ovvia per gli investitori obbligazionari a questo punto è: quanto in basso si può arrivare? Beh, la risposta dipende soprattutto da quale sia il periodo di riferimento considerato dai mercati obbligazionari. Se i mercati credono davvero che la crisi dell’Eurozona sia stata superata una volta per tutte, non serve troppa fantasia per prevedere che i differenziali di rendimento spariranno completamente, proprio come nella prima fase illustrata nel grafico sopra. Se guardiamo agli ultimi dieci anni come periodo di riferimento, sembra che effettivamente ci sia margine per un’ulteriore convergenza, dato che il differenziale di rendimento attuale si inserisce in alto nel terzo quartile (69° percentile). Tuttavia, se i mercati obbligazionari considerano realistica l’ipotesi di nuove turbolenze nell’Eurozona, probabilmente gli ultimi cinque anni costituiscono un periodo di riferimento più idoneo. In questo caso, il differenziale di rendimento attuale risulta meno generoso, in quanto rientra nel secondo quartile (39° percentile). Quest’ultimo dato, però, non sembra riflettere il clima di mercato prevalente, come indicato dalla convergenza dei rendimenti ancora decisa negli ultimi mesi.

Riassumendo, un’ampia porzione dei premi al rischio offerti dai titoli europei periferici rispetto a quelli core è già stata riscossa, rendendo le valutazioni attuali del debito periferico molto meno appetibili di due anni fa. Rispetto agli spread del credito IG, i rendimenti dei titoli di Stato sembrano offrire più valore, sia in termini di differenziali attuali core/periferia, sia riguardo al potenziale di sovraperformance relativa futura del debito periferico su quello core, a causa della progressiva convergenza. Ma, ovviamente, perché la convergenza in atto prosegua, i mercati obbligazionari dovrebbero continuare a credere che la crisi dell’Eurozona sia davvero storia vecchia.

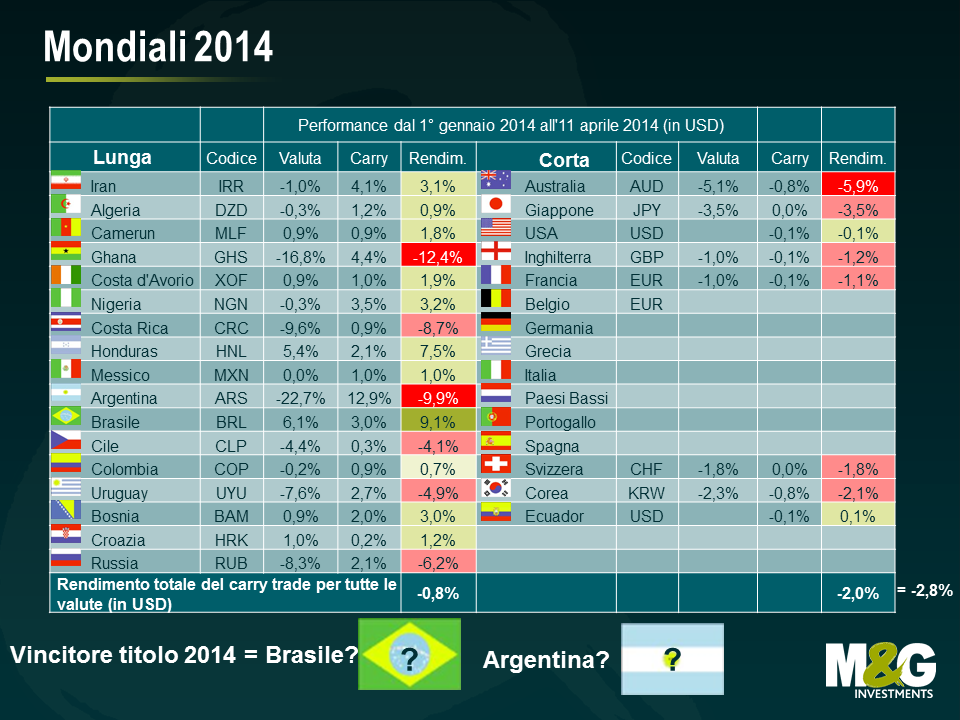

A poco meno di due mesi alla partita inaugurale e con le tensioni fra le nostre nazionali già in aumento (fra noi sono rappresentati otto Paesi partecipanti: Australia, Brasile, Francia, Germania, Inghilterra, Italia, Spagna e Stati Uniti), abbiamo pensato che fosse arrivato il momento di un post legato ai Mondiali. La nostra precedente previsione, sul vincitore dell’edizione 2010, si è rivelata completamente sballata. In base ai tassi di crescita attesi nel 2010, avevamo previsto che avrebbe vinto il Ghana e la Spagna sarebbe arrivata ultima – e sappiamo tutti come è andata a finire. Tuttavia, a difesa dell’FMI, il Ghana fu la squadra rivelazione del 2010, mancando la semifinale solo a causa del salvataggio di mano di Luis Suarez sulla linea di porta.

Ma a dispetto della tradizione di “bugie, maledette bugie, e statistiche”, credo ancora nell’analisi dei dati e nella formulazione di previsioni. È stata una coincidenza se la squadra che non abbiamo considerato nelle nostre previsioni per mancanza di dati economici (la Corea del Nord) è arrivata ultima? L’Argentina sarebbe arrivata ai quarti di finale se non avesse alterato le statistiche sull’inflazione?

Storicamente, la Coppa del Mondo è stata vinta 9 volte da un Paese emergente e 10 volte da uno sviluppato. Sarà un emergente a vincere quest’anno pareggiando il conto?

Presentiamo due strategie di investimento valutario connesse ai Mondiali.

Verifichiamo la performance dei nostri carry trade Mondiali durante gli ultimi due campionati del mondo, fra il 1° gennaio (una data in cui le 32 nazionali qualificate sono già note) e la data di inizio di ciascuna edizione.

Il carry trade su valute dei mercati emergenti contro quelle dei mercati sviluppati ha generato un modesto profitto nel 2006 (+0,4%) rivelandosi invece decisamente vincente nel 2010 (+2,4%)2. Sul terreno di gioco, però, i mercati emergenti hanno perso contro quelli sviluppati in entrambe le occasioni (nel 2006 ha vinto l’Italia, nel 2010 la Spagna). Alla vigilia del Mondiale di quest’anno, il rendimento totale del carry punta finora a una perdita sulle valute emergenti (-2,8% all’11 aprile). Su questa base, prevedo che sarà una squadra della regione emergente a vincere la Coppa in Brasile.

1Per un’analisi empirica dei carry trade della regione emergente si rimanda a questa pagina: https://www.nber.org/papers/w12916

2Per semplicità, abbiamo escluso dai calcoli i costi di transazione denaro/lettera. Dato che alcune valute dei Paesi emergenti più piccoli sono meno liquide e comportano costi maggiori (in questo caso, un acquisto e successiva vendita), i risultati mostrano rendimenti leggermente superiori a quelli effettivi per la posizione lunga nella regione emergente. Nella colonna della posizione corta, abbiamo incluso l’euro una sola volta, per mantenere un paniere “diversificato” di valute di mercati sviluppati.

Senza entrare nel merito della politica della BCE, ci sono pochi dubbi sull’efficacia radicale che hanno avuto le varie dichiarazioni e i commenti di Mario Draghi negli ultimi due anni. Anzi, sui mercati obbligazionari vari segnali indicano che gli investitori sono convinti che la crisi sia ormai alle spalle. Ecco alcuni esempi.

1) I rendimenti sui titoli spagnoli a 10 anni sono scesi al 3,2%, al di sotto di qualsiasi livello riscontrato dal 2006, prima dello scoppio della crisi, dopo aver raggiunto un picco del 6,9% nel 2012. È una ripresa incredibile, quasi quanto…

2) Il calo dei rendimenti sui titoli italiani a 10 anni, che hanno toccato un nuovo minimo storico del 3,15%. Il picco è stato il 7,1% nel dicembre 2011. Per inquadrarlo nel contesto, i rendimenti sui titoli omologhi statunitensi erano al 3% ancora a gennaio di quest’anno.

3) Il mese scorso, la Banca d’Irlanda ha emesso covered bond (obbligazioni con garanzia collaterale costituita da un pool di mutui) per 750 milioni di euro, con scadenza nel 2019 e una cedola dell’1,75%. Questi titoli quotano ora sopra la pari, con un rendimento alla scadenza dell’1,5%. Il mercato non sconta un premio al rischio di rilievo connesso al mercato immobiliare irlandese.

4) Non c’è più alcun premio al rischio, nell’ambito del mercato high yield, associato all’Europa periferica. Il grafico sotto (pubblicato da Bank of America Merrill Lynch) mostra che, per quanto riguarda gli spread del credito, chi investe in titoli societari di qualità inferiore all’investment grade non discrimina più tra “core” e “periferici”.

5) Probabilmente il segnale più ovvio di tutti oggi è che la Grecia si sta riaffacciando sui mercati obbligazionari internazionali. Il Paese dovrebbe emettere titoli quinquennali per 3 miliardi di euro con un rendimento alla scadenza del 4,95%.

Nel corso dell’ultimo anno, la percezione degli investitori riguardo all’obbligazionario dei mercati emergenti è cambiata: se prima vedevano il bicchiere mezzo pieno, adesso lo vedono mezzo vuoto. Questo cambio di atteggiamento è derivato principalmente dalle aspettative di riduzione degli acquisti di asset negli Stati Uniti e di un rialzo dei rendimenti sui Treasury, fattori che hanno fatto temere un arresto improvviso degli afflussi di capitali e un aumento della volatilità valutaria. Di certo le economie dei mercati emergenti dovranno adattarsi ad afflussi di capitali meno consistenti, attraverso un processo graduale su vari fronti che richiederà diversi anni.

Certi Paesi emergenti sono più avanti di altri, nel processo di ribilanciamento, mentre alcuni potrebbero non averne neanche bisogno. Un altro aspetto rilevante è che l’entità del ribilanciamento necessario sarà da valutare caso per caso, pesando contemporaneamente i costi economici e politici a fronte dei benefici potenziali. In generale, le azioni necessarie comprendono la riduzione delle vulnerabilità esterne, come gli ampi deficit delle partite correnti (soprattutto quelli finanziati da flussi di capitale volatili), interventi sui pesanti deficit di bilancio e sulle fragilità del settore bancario, oppure il riequilibrio dell’economia reale fra investimenti e credito da un lato e consumi dall’altro.

Nell’ultima edizione del nostro Panoramic Outlook, esaminiamo i canali di trasmissione principali, le risposte sul piano delle politiche e i movimenti di prezzo degli attivi, mettendo in evidenza i rischi e le opportunità che vediamo in questa asset class. Il fulcro della nostra analisi è il debito sovrano, in valuta forte e in valuta locale.

Il 2013 è stato un anno record per il volume di nuove emissioni sul mercato high yield europeo. Secondo i dati di Moody’s, le società di qualità inferiore all’investment grade hanno raccolto in totale l’equivalente di 106 miliardi di dollari statunitensi. Si tratta di uno sviluppo senz’altro positivo per la diversificazione e la crescita del mercato a lungo termine, ma è stato accompagnato da alcune tendenze negative. Data la forte domanda di nuove emissioni, le aziende, con i loro consulenti, sono state in grado di erodere ulteriormente a proprio vantaggio vari diritti degli obbligazionisti. Che forma ha assunto questa erosione e perché può avere un costo così elevato per i detentori di obbligazioni? In questo articolo mettiamo in evidenza alcune modifiche specifiche che sono affiorate nella documentazione accompagnatoria delle obbligazioni negli ultimi due anni, insieme a qualche esempio che dimostra il potenziale impatto economico per gli investitori.

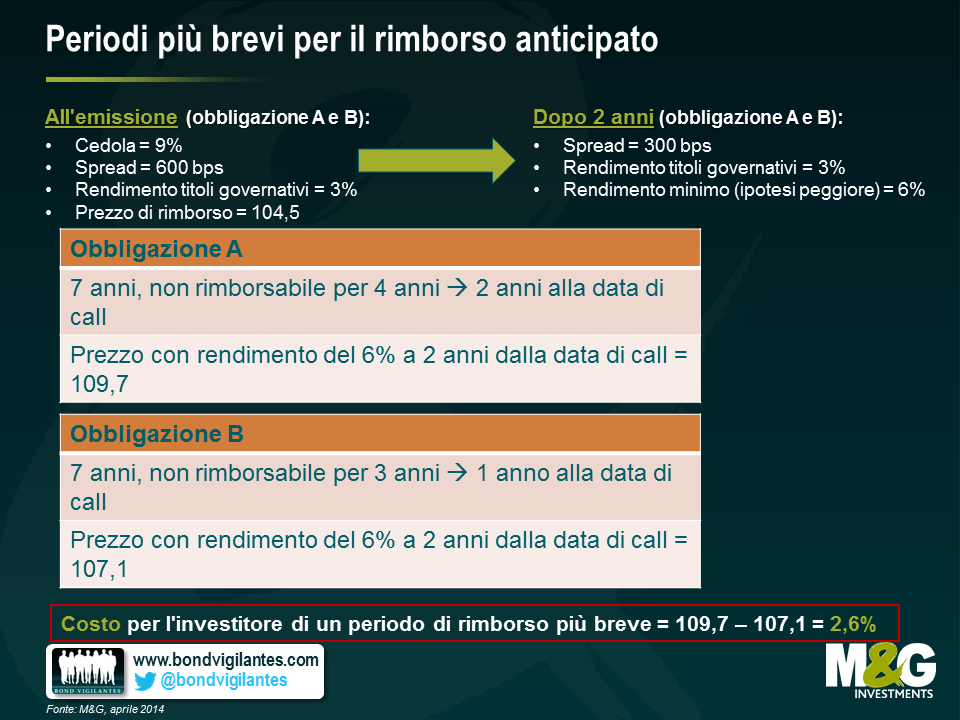

1) Periodi più brevi per il rimborso anticipato – Le obbligazioni high yield spesso prevedono delle opzioni “call” in base alle quali l’emittente ha la possibilità di rimborsare il debito a un determinato prezzo, in un determinato momento futuro. Il vantaggio per l’emittente consiste nel fatto che, se l’attività aziendale va bene e diventa meno rischiosa finanziariamente, la società può riscattare le obbligazioni emesse prima della scadenza ed emettere nuovi titoli a un tasso d’interesse inferiore. Il corrispettivo per gli obbligazionisti è il prezzo di riscatto anticipato in genere superiore alla pari di vari punti percentuali, che implica quindi una partecipazione almeno parziale al guadagno. Tuttavia, anche il periodo di tempo che intercorre fino al possibile esercizio successivo di tale opzione è importante: più è lungo e maggiore è il guadagno potenziale in termini di capitale per il detentore dell’obbligazione, man mano che il premio al rischio (spread creditizio) diminuisce; più è breve e minori sono le probabilità che l’emittente sia obbligato a pagare una cedola più alta. Prendiamo ad esempio la situazione descritta sotto: l’abbreviazione del periodo di esercizio del “call” implica per l’investitore un costo del 2,6% in termini di apprezzamento del capitale.

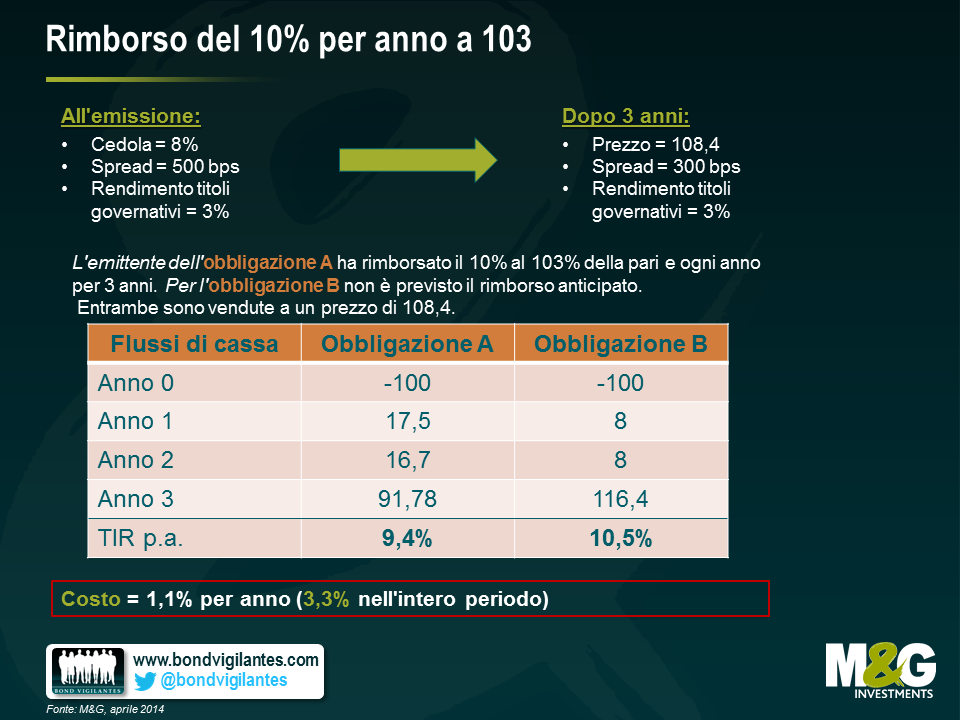

2) Rimborso del 10% per anno a 103 – Analogamente all’esempio riportato sopra, la possibilità di rimborsare un’obbligazione prima della scadenza ha l’effetto di ridurre l’apprezzamento potenziale per gli investitori. Una novità che favorisce gli emittenti è stata l’introduzione di un’opzione di rimborso del 10% del volume dell’emissione ogni anno, entro il cosiddetto periodo di grazia (ossia il periodo in cui non è consentito l’esercizio dell’opzione di rimborso anticipato), solitamente a un prezzo prestabilito del 3% sopra la pari. Ne deriva che, presumendo un periodo di grazia di tre anni, l’emittente può rimborsare quasi un terzo dell’emissione a un premio relativamente limitato rispetto alla pari. Prendiamo ad esempio lo scenario controfattuale qui di seguito. Vediamo come l’inclusione di questa opzione call aggiuntiva ha ridotto il guadagno potenziale degli obbligazionisti di un 3,3% nel corso del periodo di detenzione.

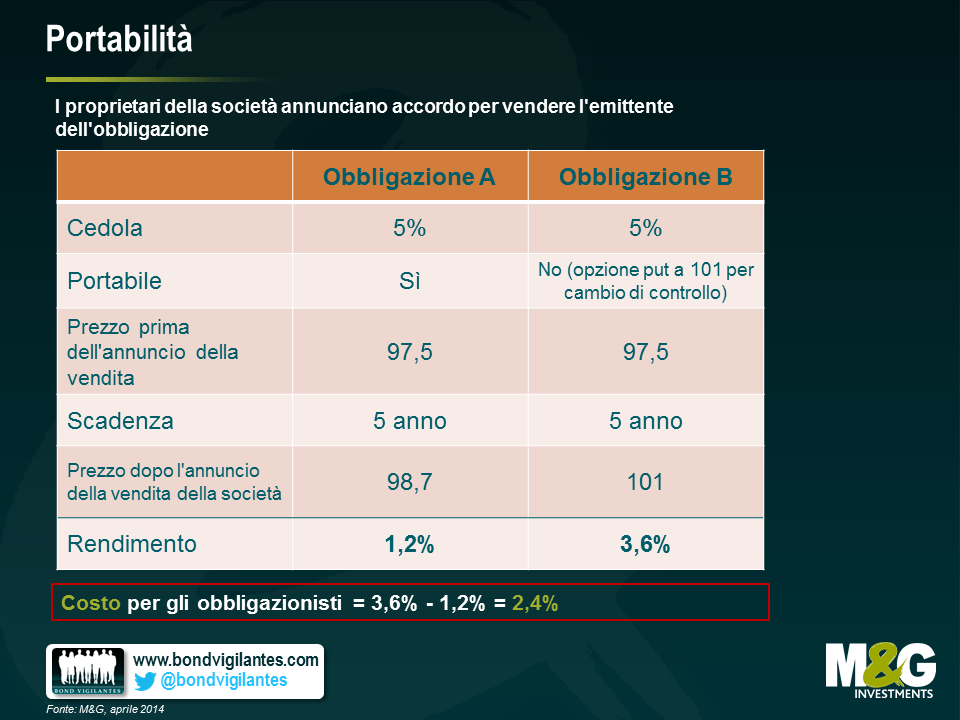

3) Portabilità – Una delle protezioni più efficaci per i detentori di obbligazioni è la cosiddetta “opzione put in caso di cambio di controllo”. Questa clausola conferisce all’obbligazionista il diritto, ma non l’obbligo, di rivendere i titoli detenuti all’emittente, a un prezzo pari al 101% del valore nominale, nell’eventualità di un cambio di proprietà dell’azienda. L’aspetto cruciale è che questa possibilità tutela gli investitori dal potenziale deprezzamento del titolo nel caso in cui l’emittente sia acquisito da un soggetto considerato più a rischio o con un’esposizione debitoria più elevata. Per i proprietari delle aziende, questa restrizione ha creato non pochi problemi, poiché l’obbligo di rifinanziare un’intera struttura di capitale può costituire un impedimento a un’operazione di fusione o acquisizione. Tuttavia, di recente è stata introdotta una clausola di “portabilità” nella formulazione delle disposizioni relative al cambio di controllo. In genere tale clausola stabilisce che, subordinatamente a una verifica della leva finanziaria e a limitazioni temporali, l’opzione put in caso di cambio di controllo non è esercitabile (e di conseguenza, le obbligazioni emesse diventano “portabili”, nel senso che si spostano insieme alla società nelle mani di un nuovo proprietario, eliminando l’esigenza potenziale di rifinanziare il debito). Con gran parte del mercato che quota ben al di sopra della pari, il valore del put per cambio di controllo viene in qualche modo ridotto, quindi alcuni investitori non hanno percepito questa novità come un’erosione significativa dei loro diritti. Per contro, i proprietari di società emittenti godono di un grado di flessibilità molto maggiore nel momento in cui decidono di comprare o vendere un’azienda. In realtà, i costi a carico degli obbligazionisti ci sono. In particolare, se e quando le obbligazioni quotano al di sotto del valore nominale, questa opzione può avere un valore elevato. Nell’esempio illustrato sotto, vediamo che l’inclusione della portabilità implica un costo del 2,4%.

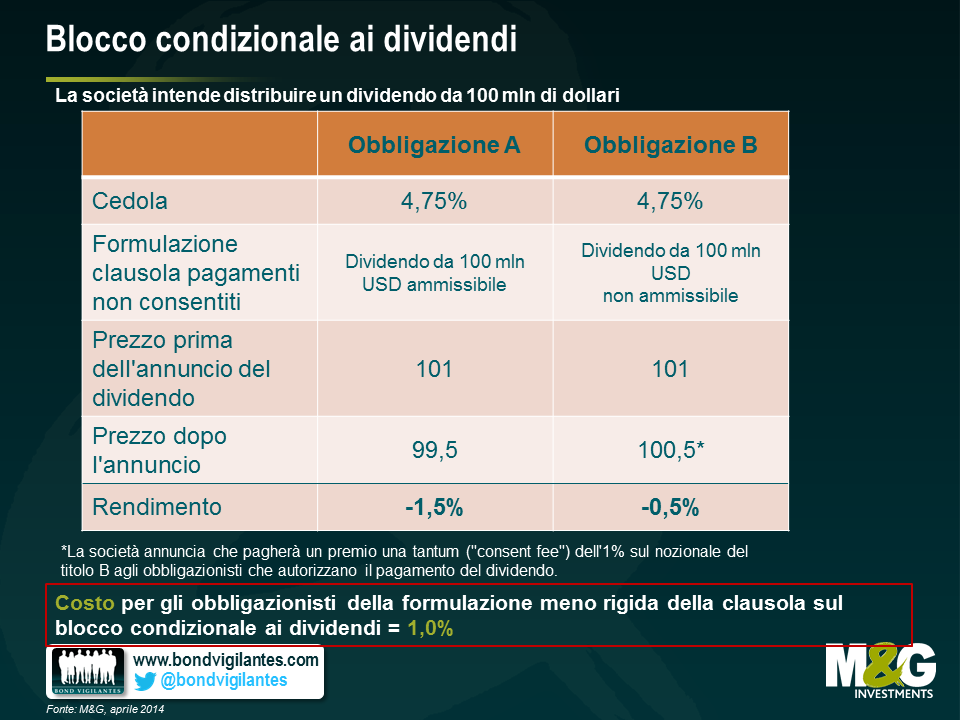

4) Blocco condizionale ai dividendi– Un’altra protezione per i titolari di obbligazioni ad alto rendimento è costituita dalle limitazioni sui dividendi. Queste impediscono ai proprietari di un’azienda di distribuire ingenti quantità di liquidi lasciando in bilancio un livello di indebitamento e di rischio più elevato. In passato, se una società stava andando bene e i proprietari volevano staccare un dividendo più sostanzioso, in genere erano costretti a rifinanziare il debito o a raggiungere un accordo con gli obbligazionisti per ottenere l’autorizzazione a farlo. In queste situazioni scattavano quindi le protezioni dal rimborso anticipato e gli obbligazionisti potevano partecipare in parte al successo dell’attività dell’emittente. Un’altra innovazione recente è stata l’indebolimento di questa clausola di “pagamenti non consentiti” che permette l’aumento illimitato dei dividendi erogati, subordinatamente a una verifica della leva finanziaria. Ciò limita la capacità dei proprietari di caricare il bilancio di debiti a loro piacimento, ma senza l’obbligo di rifinanziare il debito, viene meno parte del potere negoziale degli obbligazionisti che, anche in questo caso, in alcune situazioni sono esposti a una perdita monetaria. In questo esempio, vediamo un impatto dell’1,0%.

Cosa possono fare gli investitori per gestire questi cambiamenti sfavorevoli? Probabilmente lo strumento più efficace sarebbe una qualche forma di resistenza collettiva: gli obbligazionisti devono essere pronti a far valere i propri diritti, ma concretamente un’azione del genere sarebbe difficile, dati gli afflussi nell’asset class e l’esigenza di investire la liquidità. Fino a quando il mercato non diventerà più debole e il potere negoziale si sposterà di nuovo dalle mani degli emittenti verso quelle degli acquirenti del debito, l’atteggiamento più pragmatico da parte degli investitori è valutare ogni cambiamento caso per caso e quindi tenerne conto nel calcolo della remunerazione richiesta. In questo modo gli investitori possono almeno esigere un premio al rischio adeguato a queste modifiche e, se ritengono che il premio sia insufficiente, potranno semplicemente decidere di non investire. Nel frattempo, vale sempre il vecchio adagio: caveat emptor.

Nel Panoramic dell’anno scorso, intitolato Il potere della duration, ho usato l’esperienza del mercato obbligazionario statunitense nel 1994 per esaminare l’impatto che può avere la duration in una fase di forte rialzo dei rendimenti. Riassumendo brevemente: nel 1994 il miglioramento dell’economia aveva indotto la Fed a innalzare i tassi d’interesse diverse volte, interventi poi sfociati in quello che sarebbe diventato noto come il periodo del grande massacro obbligazionario.

Uso spesso questo esempio per dimostrare quanto sia importante oggi gestire il rischio tassi d’interesse sui mercati a reddito fisso. In un fondo di obbligazioni societarie investment grade senza posizioni valutarie, i movimenti dei tassi di rendimento (e quindi la duration del portafoglio) sono destinati a incidere molto di più delle variazioni degli spread del credito. In altre parole, puoi essere il miglior stock picker del mondo, ma se non fai le scelte giuste in termini di duration, il frutto del tuo lavoro andrà perso.

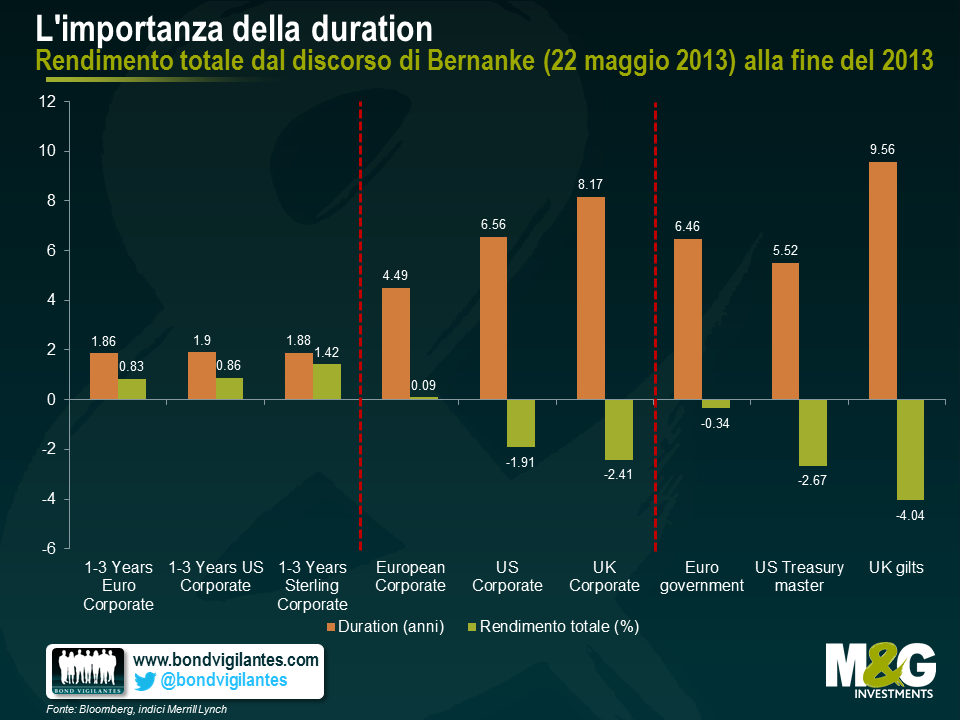

Ora abbiamo un esempio attuale degli effetti prodotti dai rendimenti più elevati su diverse asset class obbligazionarie. A maggio dell’anno scorso, l’allora presidente della Fed, Ben Bernanke, accennò in un discorso al Consiglio dei Governatori della banca alla possibilità di iniziare a ridurre l’entità degli acquisti di asset effettuati ogni mese nell’ambito del programma di allentamento quantitativo (QE). Da quel momento fino alla fine del 2013, sia i Treasury che i gilt decennali hanno registrato vendite per circa 100 punti base.

In che modo questo aumento dei rendimenti dell’1% ha influito sugli investimenti a reddito fisso? Beh, come si vede dal grafico sotto, tutto è dipeso dalla duration intrinseca di ogni asset class. Usando gli indici rappresentativi delle varie classi di attivi, possiamo notare come quelli con la duration(indicata dalle barre arancio) più elevata sono andati peggio delle emissioni societarie corrispondenti con duration breve, che anzi hanno generato un rendimento positivo (il rendimento è indicato dalle barre verdi).

Ciò vale sia per il mercato in dollari USA che per quello in sterline, mentre gli indici europei delle scadenze più lunghe non hanno mostrato un andamento altrettanto negativo nel periodo. Il motivo è semplice: c’è stato un disaccoppiamento dei bund dai gilt e dai Treasury, a causa della crescente probabilità che l’Eurozona decidesse di adottare una sua versione di stimolo monetario nei mesi successivi. Di conseguenza, il rendimento sui bund decennali è aumentato solo dello 0,5% nel secondo semestre del 2013.

A prescindere dalle opinioni individuali riguardo al momento e all’entità della futura contrazione della politica monetaria, chi investe nel reddito fisso deve sempre valutare con attenzione l’esposizione alla duration, sia a livello di singoli titoli che di portafoglio complessivo.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.