Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Alcuni membri del team obbligazionario di M&G sono stati di recente a New York e Chicago per un viaggio di ricerca. Abbiamo realizzato un breve video per condividere le nostre considerazioni sui mercati del credito statunitensi. L’analisi si concentra in particolare sul mercato high yield USA, in cui abbiamo evidenziato alcuni temi settoriali. Inoltre, abbiamo considerato l’impatto potenziale sugli spread del credito statunitensi quando la Fed inizierà ad aumentare i tassi d’interesse.

Si è parlato molto ultimamente dei tagli fatti dalla banca d’investimento Barclays. In generale, il processo è stato definito come un cambiamento del piano industriale, volto a ridurre la concentrazione nei settori del reddito fisso, delle commodity e dei derivati a favore di un modello più tradizionale e a uso meno intensivo del capitale. Per noi l’aspetto importante è che si tratta di un evento non idiosincratico, ma inquadrato in una tendenza.

Barclays, come RBS, UBS e Credit Suisse, ha deciso di fare dietrofront rispetto alla propria ambizione pre-crisi di essere un attore dominante nel mercato del reddito fisso globale. Dal punto di vista puramente opportunistico, sembra una decisione strana, dato che l’enorme incremento del debito governativo e societario in essere costituisce un’opportunità potenzialmente immensa. Ma allora qual è il motivo di questa ritirata?

Come qualsiasi società che abbandona una linea di attività, presumibilmente Barclays ritiene che sia già o che diventerà meno redditizia. A dispetto dell’espansione dei mercati obbligazionari, le banche fanno più fatica a generare guadagni, a causa di un cambiamento a livello del costo del capitale. Di fatto, le autorità di regolamentazione hanno ridotto la capacità delle banche di fare profitti, imponendo limiti al rapporto di indebitamento che sono certamente utili dal punto di vista degli obbligazionisti, ma aumentano i costi effettivi riducendo la redditività.

Va detto, però, che questa tendenza del settore bancario ha un sapore tutto europeo: a ridimensionare le proprie ambizioni sono tutte banche non statunitensi. Ma qual è il motivo della differenza fra le due sponde dell’Atlantico, considerando che entrambi i blocchi economici hanno affrontato un maggior rigore delle regole e dei requisiti di capitale? Siamo convinti che le banche nordamericane abbiano un vantaggio naturale rispetto alle controparti costituite dalle banche d’investimento “estere”, che si articola su tre fronti.

Innanzitutto, operano sul mercato dei capitali più grande del mondo, il che assicura notevoli economie di scala rispetto a quelle di cui godono i “campioni nazionali” nei rispettivi mercati domestici, molto più piccoli per dimensioni.

In secondo luogo, anche mettendo a confronto il grande mercato dei capitali statunitense con il secondo mercato dei capitali per dimensioni in euro, gli attori europei hanno uno svantaggio: l’euro è un mercato unico, ma le banche sono regolamentate su base nazionale. Sono tutte di grandi dimensioni in rapporto alle rispettive economie nazionali e questo rende piuttosto nervose le autorità di vigilanza locali, che impongono agli istituti soggetti al loro controllo requisiti più elevati in termini di capitale, leva finanziaria e cuscinetti per l’assorbimento delle perdite sui crediti. Questo non è un problema così rilevante negli Stati Uniti, dove l’area geografica regolamentata e la valuta coincidono per una percentuale decisamente più ampia delle attività bancarie. Di conseguenza, l’autorità di vigilanza statunitense può essere più rilassata riguardo alla presenza di banche di dimensioni notevoli.

Il terzo aspetto è che la globalizzazione sta accentuando il dominio delle grandi società statunitensi non bancarie, in virtù delle loro capacità di innovazione o delle economie di scala naturalmente raggiungibili negli Stati Uniti. L’abbiamo visto, nel corso dell’ultimo anno, con Vodafone che ha ceduto la telefonia mobile a Verizon, Liberty Global che ha acquistato Virgin Media e il tentativo di Pfizer di assumere il controllo di AstraZeneca. Per le imprese statunitensi è naturale lavorare con le banche nazionali e lo sviluppo di grandi società con ampie esigenze di finanziamento implica il bisogno di un mercato dei capitali di grandi dimensioni. Tutti questi elementi puntano a un aumento esponenziale delle dimensioni relative dei mercati dei capitali statunitensi. Questo è uno dei fattori trainanti della crescita relativa dei mercati obbligazionari investment grade europeo e statunitense, come illustrato dal grafico qui sotto.

Le ridotte ambizioni di Barclays si inseriscono in una tendenza del settore bancario. Nello stesso segmento, abbiamo visto questo tipo di movimenti anche in passato, quando i vertici degli istituti bancari si sono mossi insieme nella stessa direzione. La lezione che possiamo trarre dai movimenti recenti è che la globalizzazione non solo cambierà la faccia dell’economia mondiale, ma favorirà anche quelle nazioni che, oltre ad essere efficienti e innovative, dispongono dei mercati nazionali più grandi ed efficienti, che favoriscono le economie di scala. Per le società quotate negli Stati Uniti è una buona notizia, mentre per il resto del mondo potrebbe diventare un problema.

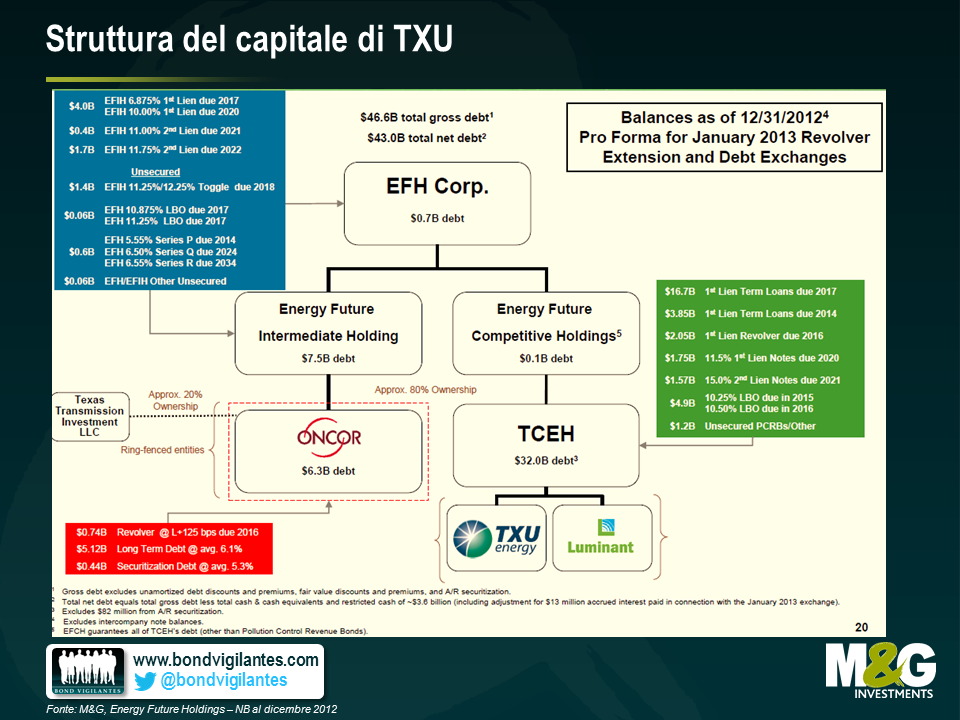

Il 29 aprile, la Energy Future Holdings Corp (azienda energetica nota in precedenza come TXU) ha chiesto l’amministrazione controllata dichiarando 49,7 miliardi di debiti insoluti. La decisione è arrivata dopo diversi mesi di trattative fra i vari creditori e i proprietari della società, quindi si è trattato di un evento ampiamente previsto e già scontato dal mercato.

Tuttavia, un elemento piuttosto sorprendente è la gamma estremamente vasta dei valori di recupero per le varie tranche di debito emesse dall’azienda. In parte ciò dipende dalla complessità intrinseca della struttura di capitale della società, che ha effettuato 14 emissioni obbligazionarie di rilievo distinte, attraverso una serie di entità diverse con diritti diversi sui vari asset societari, come illustrato di seguito:

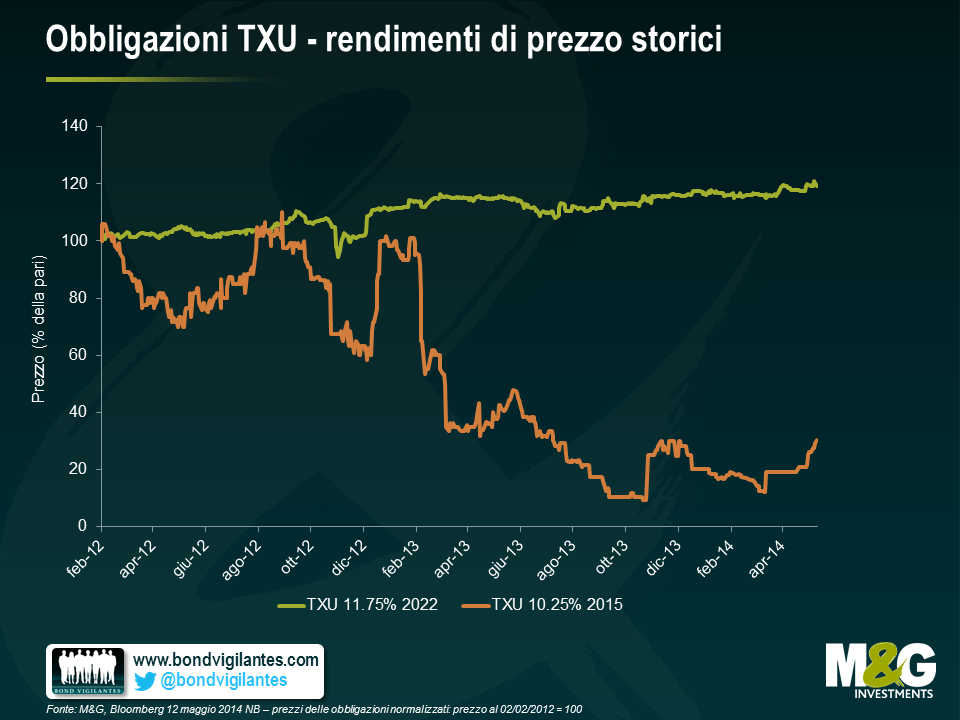

Questo ampio ventaglio di tipologie di debito e di entità giuridiche nella struttura di capitale ha determinato una differenziazione altrettanto marcata dei valori di recupero per le obbligazioni. Di seguito sono indicati alcuni livelli di quotazione che vediamo attualmente sul mercato per le obbligazioni più liquide. A un’estremità, il titolo TXU 11,75% 2022 quota attualmente al 119,5% del valore nominale, mentre il TXU 10,5% 2016 langue a 8,8 centesimi di dollaro. La differenza di prezzo riflette la posizione relativa delle due obbligazioni in termini di priorità di rivendicazione sugli asset della società.

Anche la differenza in termini di rendimenti totali è notevole fra questi due titoli. I detentori di obbligazioni 11,75% 2022 hanno beneficiato di un rendimento in conto capitale di circa il 20% negli ultimi due anni (oltre alla cedola annuale dell’11,75%), mentre i titolari di obbligazioni 10,25% 2015 hanno subito una perdita di capitale pari a circa il 70%.

A nostro avviso, ciò dimostra in modo molto efficace che il grado di priorità e la posizione nella struttura del capitale incidono in misura significativa, ai fini del potenziale di ribasso legato all’investimento high yield. Di fatto spesso, in caso di default, questo elemento può essere anche più importante della qualità e del merito di credito del debitore sottostante. Inoltre, contrariamente a quanto ci si potrebbe aspettare, questo dato dimostra che gli obbligazionisti possono comunque ottenere dei guadagni, anche quando l’azienda alla quale hanno prestato capitali fallisce.

Per quanto il fallimento di TXU sia uno strascico dell’ultima ondata di frenesia da LBO del 2006 e 2007, crediamo che la posizione di un titolo nella struttura del capitale sia un aspetto destinato a pesare anche in futuro. Quando i tassi di default ricominceranno a salire dai bassi livelli attuali, investire in obbligazioni collocate più in alto nella struttura di capitale sarà un modo per limitare il potenziale di ribasso di un portafoglio high yield.

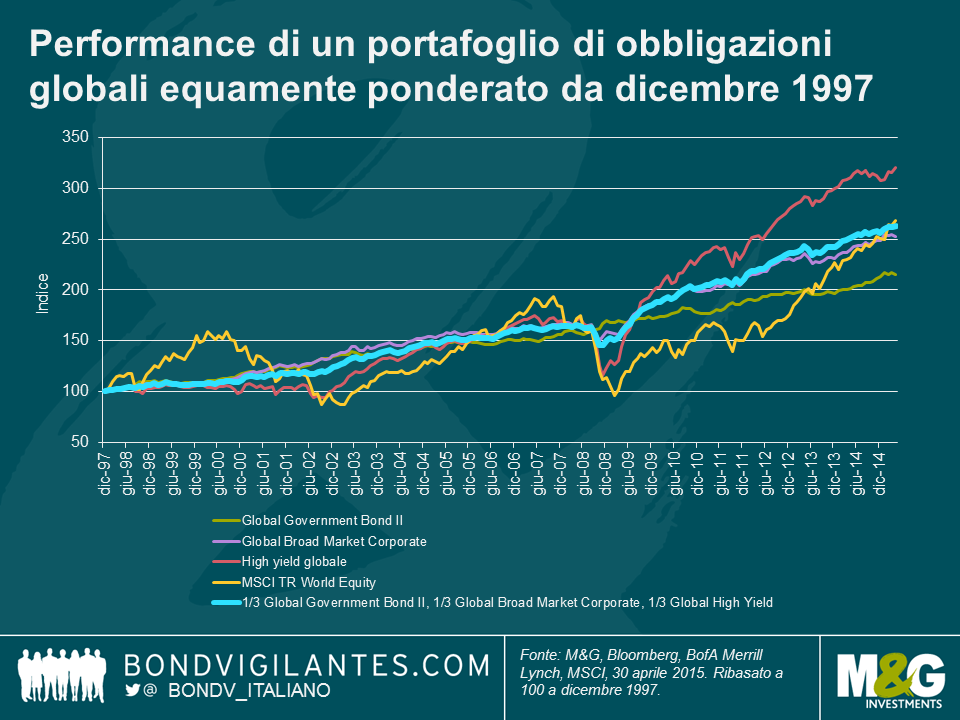

Come capita sempre, il 1° maggio sono usciti moltissimi articoli e commenti sull’effetto “sell in May and go away” o “vendi a maggio e scappa via”. Per chi non la conoscesse, questa strategia di negoziazione altamente sofisticata consiste nel chiudere qualsiasi esposizione azionaria esistente al 30 aprile e reinvestire il 1° novembre. Storicamente l’azionario statunitense ha sottoperformato nei sei mesi che vanno da maggio a ottobre, in confronto al semestre novembre-aprile. Nessuno sa il motivo sotteso a questo andamento stagionale, ma fra le varie spiegazioni figurano i volumi di compravendite inferiori nei mesi estivi e i flussi di investimento più elevati al rientro dalle ferie.

Alla luce di questa tendenza, abbiamo ritenuto interessante verificare se lo stesso effetto esista anche per i mercati obbligazionari europei. Per individuare l’effetto “vendi a maggio”, abbiamo generato rendimenti totali su base mensile per un portafoglio di titoli europei governativi, investment grade e high yield. Quindi abbiamo generato un rendimento totale per un portafoglio investito fra i mesi di novembre e aprile e l’abbiamo confrontato con un portafoglio investito fra i mesi di maggio e ottobre. Al fine di generare il massimo numero di osservazioni possibile, siamo andati indietro alla data di lancio dei rispettivi indici Merrill Lynch Bank of America. I risultati sono riportati sotto.

Sembra esserci un effetto stagionale sui mercati high yield europei. Questa è l’asset class obbligazionaria più correlata ai mercati azionari e l’analisi mostra che, restando investiti solo nel periodo fra novembre e aprile, il rendimento ottenuto è stato più alto (rendimento totale del 199%). Questa strategia ha sovraperformato in misura consistente il portafoglio rimasto investito per l’intero periodo (dal 1997 ad aprile 2014). Chi avesse scelto di investire solo tra i mesi di maggio e ottobre avrebbe subito una perdita del 21% nell’arco degli ultimi 16 anni.

L’estensione naturale di quest’analisi è misurare la performance che avrebbe ottenuto, negli ultimi 18 anni, una strategia di investimento pienamente investita in titoli di Stato europei fra maggio e ottobre e pienamente investita in titoli investment grade europei fra novembre e aprile. Possiamo quindi valutare questa performance in relazione ai portafogli che erano pienamente investiti solo in titoli di Stato europei, titoli societari europei investment grade e azioni europee. I risultati mostrano che la strategia di vendere gli asset investment grade in maggio e acquistare titoli di Stato ha prodotto un rendimento elevato, pari al 5,9% per anno, superiore a quello dell’azionario europeo del 56% in totale o del 2,5% per anno.

Il grafico sopra riporta la stessa analisi, questa volta considerando la performance della strategia in termini di rendimento totale, ma abbiamo sostituito l’esposizione all’investment grade europeo con titoli europei high yield. In questo caso, la strategia avrebbe generato un rendimento annualizzato di circa il 10,5%, pari al 391% in un periodo di poco più di 16 anni. Si tratta di un risultato ampiamente superiore a quello offerto dai mercati europei high yield e azionario nello stesso periodo, pari rispettivamente al 155% e al 43%.

La nostra analisi mostra che esiste un forte effetto stagionale evidente sui mercati high yield europei, in cui i rendimenti sono più volatili e le oscillazioni del valore capitale delle obbligazioni ad alto rendimento implicano spinte al rialzo e al ribasso molto rilevanti. Tuttavia, è importante notare che i risultati sono stati falsati dal fatto che gli eventi cosiddetti “risk-off” (ossia che alimentano l’avversione al rischio), come ad esempio il collasso di Lehman Brothers, la crisi finanziaria asiatica e quella russa, si sono verificati in genere fra i mesi di maggio e ottobre. Nondimeno, i rendimenti totali storici suggeriscono l’esistenza di un effetto stagionale sui mercati high yield europei, di cui gli investitori dovrebbero essere consapevoli. Senza considerare i costi di transazione o le implicazioni fiscali che possono incidere sul rendimento totale, la strategia che ha previsto la vendita di titoli societari investment grade o high yield in maggio e l’acquisto di titoli di Stato fino a novembre avrebbe prodotto risultati migliori rispetto a un investimento in titoli governativi europei, titoli societari investment grade o high yield e azioni europee.

Sebbene sia sempre pericoloso basare una strategia di trading su un detto popolare, i dati storici di rendimento totale sembrano corroborare la validità della scelta di vendere gli asset di rischio in maggio, ritirandosi sui titoli governativi destinati a il maggior vantaggio da un evento “risk-off”, per poi reintrodurre il rischio nei portafogli obbligazionari nel mese di novembre. Ma ovviamente resta valido anche in un altro vecchio detto: i risultati passati non sono indicativi dell’andamento futuro.

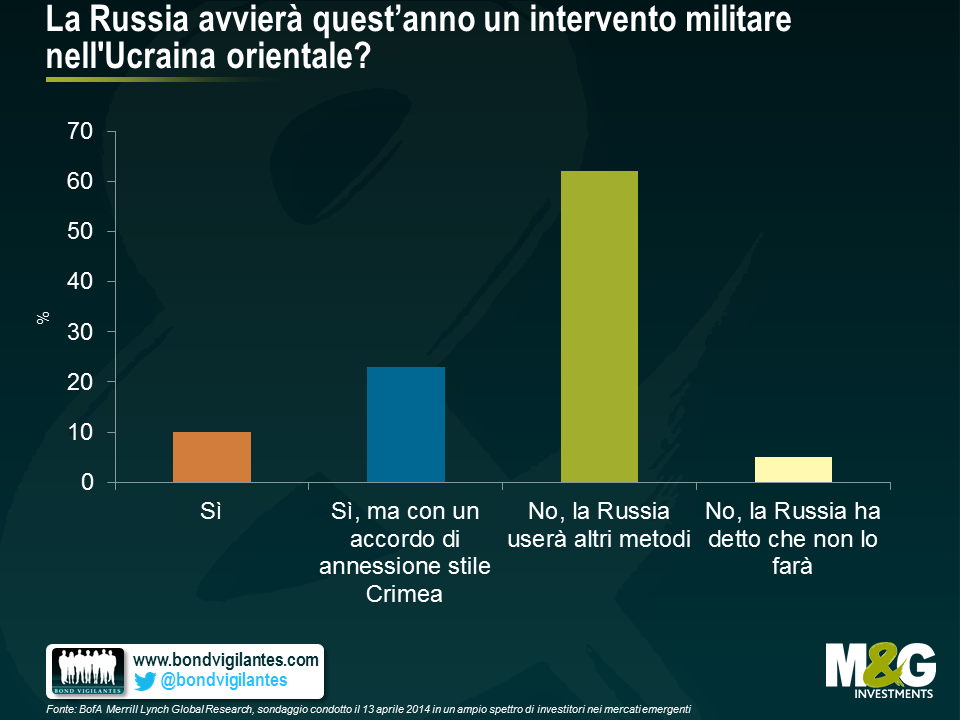

Le tensioni geopolitiche fra la Russia e l’Ucraina hanno influenzato i prezzi degli asset di entrambi i Paesi fin dal mese di febbraio. Come illustra la ricerca riportata sotto, realizzata da BofA Merrill Lynch, lo scenario di base degli investitori è che una grave escalation del conflitto, con l’invasione diretta della regione orientale dell’Ucraina da parte russa, appare improbabile. La possibilità di un’invasione ricorda la roulette russa: un gioco in cui la probabilità è bassa, ma la posta molto alta.

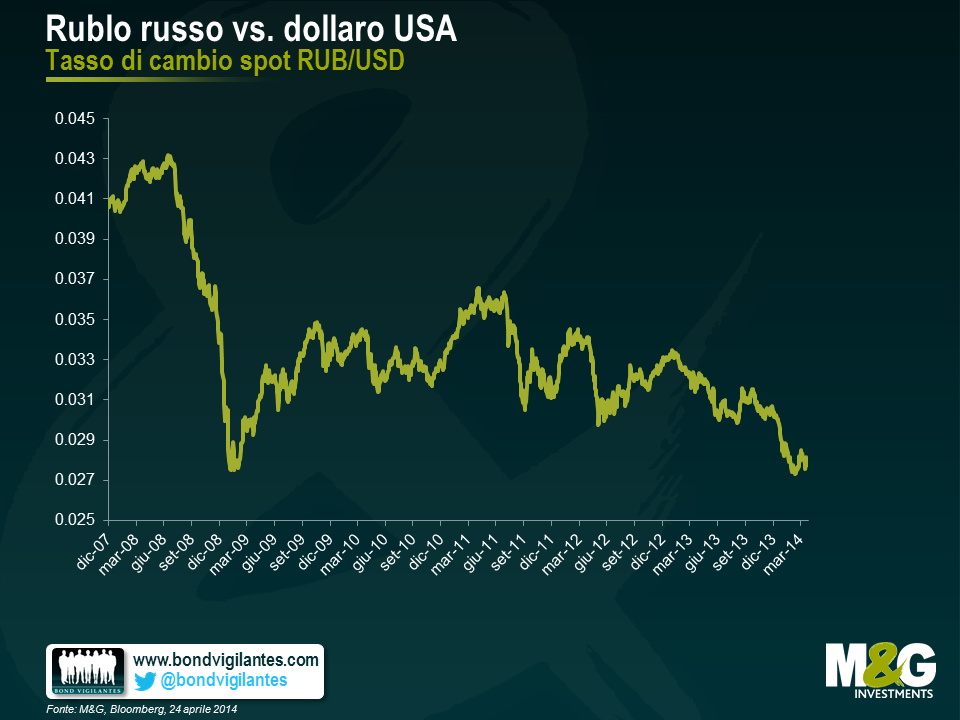

Sono appena tornata da un viaggio a Mosca. Se non fosse per i telegiornali, passeggiando per la città, non si direbbe che esista la possibilità di una guerra alle porte del Paese. Il cielo primaverile, di un azzurro da cartolina, era in netto contrasto con le nuvole nere che incombono sull’economia.

Il meccanismo di trasmissione dell’impatto politico sull’economia è piuttosto prevedibile:

Tutti questi elementi sono negativi per il credito e non sorprende che S&P abbia declassato la Russia al livello BBB- mantenendo l’outlook negativo. Più difficile da prevedere, invece, è l’entità del deterioramento di ognuno di questi elementi, che dipenderà dagli eventi politici e dall’ordine di grandezza delle sanzioni economiche.

L’impressione che ho ricavato è che la percezione dei rischi politici della gente del posto non sia molto diversa da quella degli stranieri illustrata sopra: si ritiene molto improbabile che la crisi sfoci in uno scontro aperto. In realtà, questi dati implicano un alto grado di soggettività e l’eventuale iper-reazione di una qualsiasi delle parti coinvolte (Russia, Ucraina, l’Occidente) potrebbe far precipitare molto rapidamente una situazione così fluida. In loco si stanno prendendo precauzioni, ad esempio convogliando i risparmi su una valuta forte (dentro e fuori dai confini nazionali), facendo scorte preventive di beni di consumo non deperibili, considerando soluzioni alternative nel caso di sanzioni finanziarie più pesanti, come ad esempio l’ipotesi di creare un sistema di pagamento alternativo e valutare la deviazione degli scambi commerciali su altre valute, per quanto possibile. È convinzione diffusa che la fuga di capitali abbia toccato il picco nel primo trimestre, presumendo che la situazione geopolitica vada verso una stabilizzazione. Le tensioni potrebbero riaccendersi intorno al 1° e al 9 di maggio (Giorno della vittoria), ma anche in prossimità delle elezioni in Ucraina, che si svolgeranno il 25 maggio.

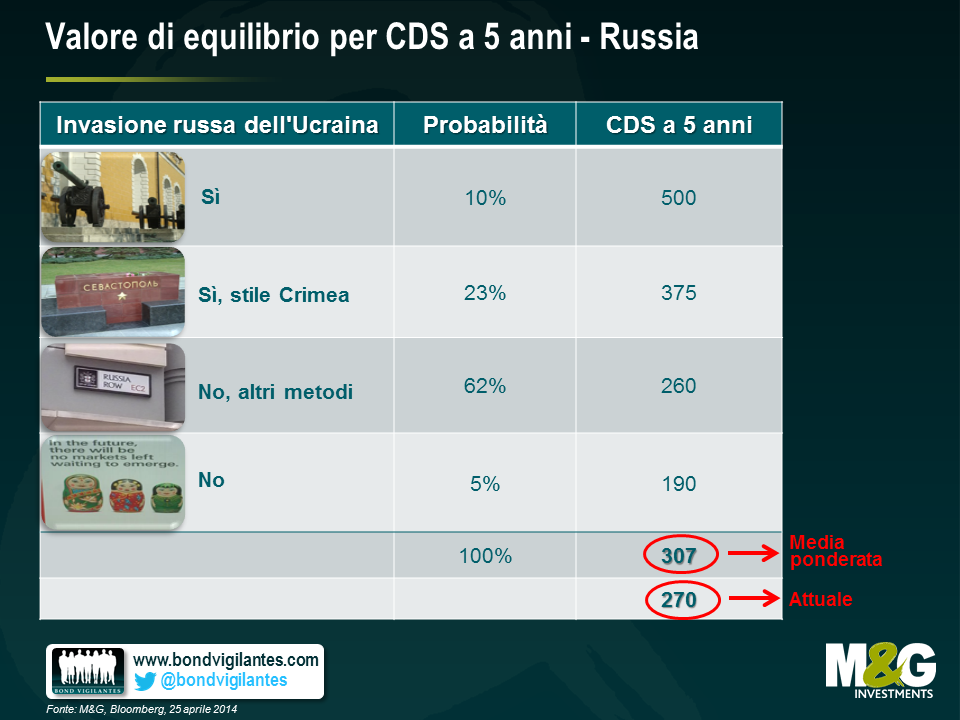

La tabella riportata sotto assegna vari livelli di spread CDS a ogni scenario, con le probabilità indicate nel sondaggio citato all’inizio. La media ponderata della probabilità è più ampia dei livelli attuali, anche dopo la consistente correzione della scorsa settimana. Ho usato solo CDS, che rappresentano lo strumento di copertura più rappresentativo per il rischio quasi-sovrano e societario. Inoltre, il rublo sarebbe rigidamente controllato dalla CBR in caso di un ulteriore innalzamento dei premi al rischio e potrebbe non funzionare come copertura ottimale per qualche tempo, mentre la liquidità sui mercati locali delle obbligazioni e degli swap sarebbe penalizzata, laddove le sanzioni colpissero direttamente le principali banche russe.

In un’ottica di breve periodo, il profilo di rischio/remunerazione sembra sbilanciato verso il basso

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.