Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Il rincaro dei prodotti primari agricoli all’inizio dell’anno aveva fatto temere ripercussioni sui prezzi alimentari al dettaglio, qualora la tendenza fosse proseguita. Per fortuna, sembra che le cosiddette soft commodity (caffè, zucchero, frumento, ecc.) abbiano imboccato una strada diversa da quelle “hard” (oro, argento, platino, ecc.) nei mesi recenti. I dati relativi agli ultimi sette trimestri indicano che il prezzo di molte commodity agricole in realtà sono diminuiti, come mostra il grafico sotto.

Il prezzo del caffè è attualmente il più basso da cinque mesi, dopo che si sono placati i timori di una carenza di prodotto in grani dal Brasile. L’offerta di zucchero è aumentata su base annua, mentre il frumento risulta più a buon mercato per effetto dei raccolti più abbondanti che hanno rassicurato i mercati.

Per misurare l’effetto collettivo di queste variazioni dei prezzi dei prodotti primari agricoli e il modo in cui potrebbero incidere sull’inflazione nel Regno Unito, ho costruito un semplice “indice delle torte”, combinando i dati sui prezzi delle commodity globali con alcune ricette base prese dal sito web BBC Good Food. Dato che il pan di Spagna e le singole torte sono due delle voci rappresentative incluse nel paniere di beni dell’indice IPC 2014, e che le componenti relative ad alimentari e bevande costituiscono l’11,2% del totale dell’IPC, questo esercizio fornisce un’indicazione di come i cambiamenti futuri potrebbero influire sul consumatore medio.

Il grafico riportato sotto mostra i risultati dell’indice delle torte, illustrando la variazione dei costi dei dolci (a partire da ottobre 2012) a fronte dell’IPC del Regno Unito (% a/a). L’aspetto interessante è la tendenza generale al ribasso di tutti gli indici delle torte negli ultimi sette trimestri. Il pan di Spagna e gli scone semplici risultano particolarmente convenienti negli ultimi mesi, in virtù dell’alta percentuale di farina di frumento impiegata per realizzare queste ricette. La torta di mele fornisce prevedibilmente un segnale di prezzo per i rispettivi ingredienti principali (il costo delle mele è sceso del 4% da inizio anno), mentre la torta al caffè evidenzia un effetto simile, ma meno pronunciato. La buona notizia, soprattutto per gli amanti della torta al cioccolato, è che il rincaro persistente del cacao è compensato dal calo del prezzo degli altri ingredienti, come lo zucchero, la farina di frumento e l’olio di palma (usato in sostituzione del burro), quindi il prezzo della torta al cioccolato è diminuito negli ultimi mesi.

Nonostante il recente incremento dell’indice IPC all’1,9% su base annua in giugno, dovuto al ritardo con cui i movimenti dei prezzi delle materie prime grezze vengono riflessi nei prezzi effettivi per i consumatori, forse nei prossimi mesi dovremmo aspettarci l’infiltrazione della deflazione nei prezzi delle torte e nella componente alimentare dell’IPC. Dunque, non è chiaro esattamente chi sia stato il primo a dire “che mangino brioches!”, ma alla fine questa esortazione potrebbe avere un suo fondamento. Personalmente consiglierei i relativamente economici scone.

Ci sono più modi possibili di investire nel credito. Chi aspira a ottenere un’esposizione al credito lo può fare acquistando direttamente il debito di un emittente oppure vendendo la protezione in forma di credit default swap (CDS) per lo stesso emittente. Il differenziale di prezzo fra l’obbligazione societaria e il contratto CDS può fare la differenza tra sovra e sottoperformance in un mondo di spread del credito molto ridotti e bassi rendimenti. Inoltre, è possibile fare la stessa cosa per l’intero mercato investment grade o high yield, il che consente agli investitori obbligazionari di ottenere un’esposizione al credito nella loro regione geografica preferita (ad esempio, gli Stati Uniti, l’Europa o l’Asia). Gli spread del credito statunitensi ed europei hanno subito una notevole contrazione e sono ora ai livelli visti l’ultima volta prima del collasso di Lehman Brothers. Data questa convergenza, la domanda che devono porsi oggi gli investitori che puntano sui titoli IG globali è quale sia il mercato relativamente più appetibile, dal punto di vista delle valutazioni.

Prima di tutto, diamo un’occhiata al credito in EUR in confronto a quello in USD. Il modo più semplice di farlo è usare due indici di credit default swap. Tali indici (anche noti come CDI) rappresentano 125 dei credit default swap a cinque anni più liquidi su entità investment grade (IG) in Europa (iTRAXX EUR 5Y) e in Nord America (CDX IG 5Y). Osservando la performance storica di entrambi, si nota che il differenziale tra i rispettivi livelli è rimasto sostanzialmente piatto fino all’inizio della crisi finanziaria, nella seconda metà del 2007. Durante questo periodo, l’iTRAXX EUR quotava a circa 10-15 punti base (bps) al di sotto del CDX IG. Durante la crisi, i livelli assoluti di entrambi gli indici sono risaliti in misura significativa, ma l’iTRAXX EUR ha sovraperformato il CDX IG, con l’indice nordamericano in rialzo fino a un livello di picco intorno a 230 bps verso la fine del 2008. Nei tre anni successivi, con il graduale superamento della recessione negli Stati Uniti e l’insorgenza della crisi nell’Eurozona, l’indice CDX IG ha sovraperformato l’iTRAXX EUR di circa 120 bps.

Partendo dal minimo di -64 bps di novembre 2008, il differenziale è diventato positivo a maggio 2010, raggiungendo il valore di picco di 57 bps a novembre 2011. Con l’attenuazione della crisi nell’Eurozona, l’iTRAXX EUR è risultato di nuovo sovraperformante rispetto al CDX IG. Oggi il differenziale è virtualmente sparito (4 bps) ed entrambi gli indici sono scesi intorno ai 65 punti base a fine maggio, un livello che non si vedeva dalla fine del 2007. L’iTRAXX EUR ha proseguito sulla strada del declino in giugno, quotando temporaneamente al di sotto del CDX IG per la prima volta da marzo 2010.

Vendere protezione CDS per una società crea un’esposizione al rischio di credito che è essenzialmente equivalente all’acquisto di un’obbligazione sovrapponibile dello stesso emittente. Di conseguenza, dal punto di vista di un investitore nel reddito fisso, vale la pena di confrontare gli spread CDS e gli spread del credito dell’obbligazione fisica. La differenza tra i due spesso viene definita la base CDS. Un valore positivo (ossia, spread CDS > z-spread dell’obbligazione) indica una remunerazione maggiore per l’assunzione dello stesso rischio di credito tramite il CDS di una società o il possesso di un’obbligazione dello stesso emittente, e il contrario vale per una base negativa.

Fare un confronto diretto tra gli indici dei CDS e delle obbligazioni societarie può essere insidioso. Ad esempio, è impossibile trovare obbligazioni fisiche in essere appropriate per tutte le società che siano incluse negli indici CDS. Inoltre, gli indici CDS comprendono contratti con una certa scadenza (ad esempio, cinque anni) e sono rinnovati ogni sei mesi, mentre le obbligazioni fisiche si avvicinano a una scadenza predefinita e quindi vengono rimborsate, presumendo che non si verifichi un default o che non si tratti di strumenti perpetui.

L’approccio che abbiamo scelto per aggirare il problema prevede la costruzione di nostri indici equamente ponderati di CDS non finanziari e obbligazioni fisiche, per emittenti sia statunitensi che europei. Per quanto riguarda gli emittenti in EUR, a partire dalla composizione attuale dell’iTRAXX EUR, abbiamo classificato le entità inserite nell’indice per debito totale in essere e selezionato i primi 20 emittenti non finanziari dell’Eurozona con obbligazioni confrontabili (circa cinque anni alla scadenza, titoli senior non garantiti, “vanilla”, livello di liquidità ragionevole, ecc.) per i nostri indici di CDS e obbligazioni. Quindi abbiamo confrontato l’evoluzione da inizio anno degli spread settimanali fra CDS e obbligazioni fisiche, oltre che della base CDS, facendo una media sui 20 titoli di ogni indice. Per gli indici in USD abbiamo seguito la stessa strategia, selezionando un sottogruppo di 20 emittenti non finanziari statunitensi dalla composizione attuale del CDX IG.

Il grafico sotto mostra gli spread CDS, gli z-spread delle obbligazioni e le basi CDS per i nostri indici in EUR e USD. Gli spread di tutti e quattro gli indici IG non finanziari hanno evidenziato una contrazione nel corso di tutto l’anno. La base CDS per i crediti IG non finanziari in USD è risultata costantemente negativa (-19 bps in media). In termini assoluti, la base USD negativa è arretrata, muovendosi dalla fascia -30/-20 bps di gennaio a -11 bps nella prima settimana di luglio. Per contro, salvo per la prima settimana di gennaio, che potrebbe essere distorta dai bassi volumi di scambio, la base CDS dei crediti IG non finanziari in EUR è stata positiva (+12 bps in media) ed è pari a +11 bps nella prima settimana di luglio.

Sono state suggerite diverse giustificazioni del divario di valore tra le basi CDS in EUR e in USD, tra cui gli squilibri fra domanda e offerta nell’ambito dei mercati europei delle obbligazioni fisiche che aggiungono un premio di scarsità ai prezzi obbligazionari, deprimendo di conseguenza gli spread. Altri hanno sostenuto che in Europa i contratti CDS sono stati adoperati principalmente a fini di copertura (ossia per ridurre l’esposizione al credito attraverso l’acquisto di CDS), il che ha spinto verso l’alto gli spread dei CDS, mentre l’uso di tali contratti in USD è stato più equamente distribuito fra la finalità di aumentare e quella di diminuire l’esposizione al rischio di credito.

Nell’ambiente di mercato attuale, caratterizzato da bassi rendimenti e spread del credito assottigliati, i valori della base CDS hanno una certa rilevanza. La scelta fra un’obbligazione fisica e un derivato del credito è un’altra leva che gli investitori obbligazionari possono utilizzare per sfruttare le opportunità di valore relativo. Selezionando attentamente gli strumenti finanziari, fra obbligazioni fisiche e contratti CDS, è possibile ottenere uno spread di decine di punti base assumendo un rischio di credito equivalente. Una base positiva indica che il CDS risulta scontato rispetto all’obbligazione fisica, mentre una base negativa indica il contrario. Ad esempio, al momento in molti casi per noi è preferibile ottenere un’esposizione al rischio di credito IG in EUR tramite contratti CDS piuttosto che attraverso le obbligazioni fisiche, quando vediamo valori positivi attraenti della base CDS.

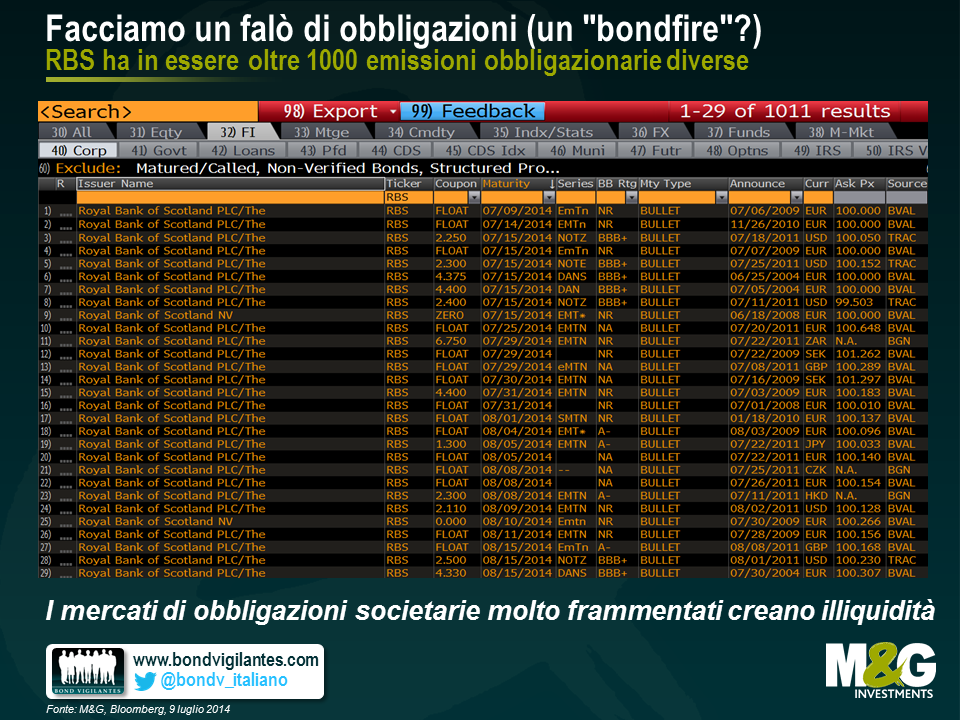

Negli ultimi mesi la liquidità dei mercati del credito è stata un argomento caldo. La Banca d’Inghilterra ha lanciato un allarme sulla bassa volatilità dei mercati finanziari che porta a una ricerca eccessiva di rendimento, il Financial Times ha suggerito che le autorità statunitensi starebbero considerando commissioni di uscita per i fondi obbligazionari, in caso di fuga sull’asset class, e abbiamo visto tutti i grafici che mostrano il brusco rialzo degli asset nei fondi di obbligazioni societarie, proprio quando la propensione di Wall Street a destinare capitali all’obbligazionario è diminuita. Ma perché è la liquidità del mercato delle obbligazioni societarie a destare preoccupazioni, anziché quella dei mercati azionari? Ci sono almeno due motivi. Prima di tutto, i mercati dei titoli societari sono incredibilmente frammentati, poiché le società emettono obbligazioni con scadenze, strutture e valute diverse, contrariamente ai mercati azionari dove in genere ci sono solo una o due tipologie di azioni per ogni soggetto emittente. In secondo luogo, le azioni sono scambiate in borsa e i market maker assumono l’impegno di comprare e vendere tali titoli in tutte le condizioni di mercato. Non esiste nessun impegno del genere nei mercati del credito: dopo il processo di nuova emissione, è possibile vedere offerte di acquisto o di vendita, ma non è detto che accada, e la liquidità non si può mai dare per scontata.

Ma allora come possiamo rendere i mercati di titoli societari e di credito liquidi quanto quelli azionari? Innanzitutto dobbiamo considerare la frammentazione. Se digito “RBS Corp” in Bloomberg e premo “Invio”, ottengo 1011 risultati. Ci sono ancora in circolazione 1011 obbligazioni di diverso tipo della Royal Bank of Scotland: 19 pagine di singoli titoli, in una gamma di valute che spazia dal dollaro australiano al rand sudafricano. Sono titoli a tasso variabile, obbligazioni a tasso fisso con cedole che vanno da meno dell’1% a oltre il 10%, scadenze da qui all’eternità (titoli perpetui), obbligazioni indicizzate all’inflazione, titoli con possibilità di rimborso anticipato (opzione call incorporata), nonché vari livelli di priorità nella struttura di capitale (senior, lower tier 2, upper tier 2, tier 1, privilegiati). Per alcune di queste emissioni non ci sono praticamente più titoli in essere mentre altre hanno dimensioni di oltre un miliardo di dollari. Ognuna ha un prospetto informativo di centinaia di pagine che descrive dettagliatamente le caratteristiche specifiche, le protezioni e i rischi dello strumento in questione. C’è da sentirsi solidali con i poveri stagisti nella divisione mercati dei capitali di RBS costretti a fare fotocopie alle 3 del mattino. Il primo modo possibile di migliorare la liquidità dei mercati obbligazionari è fare un bel falò di emissioni. Un emittente societario, un titolo azionario e uno obbligazionario.

Come funzionerebbe? Beh, il solo modo di avere un’emissione obbligazionaria pienamente fungibile e infinitamente ripetibile è renderla perpetua. L’obbligazione liquida di riferimento per ogni titolo societario non avrebbe una data di scadenza. Se una società vuole incrementare il proprio onere debitorio, deve emettere quantità aggiuntive della stessa obbligazione, mentre se vuole rimborsare il debito, deve fare esattamente ciò che farebbe con la propria base di capitale azionario: annunciare al mercato un’operazione di riacquisto, per poi comprare e annullare le obbligazioni riacquistate sul mercato aperto.

E la cedola? Si potrebbe stabilire per tutte le obbligazioni una cedola, diciamo, del 5%, anche se questo porterebbe a lunghi periodi in cui la quotazione delle obbligazioni si allontana molto dalla pari (100) quando i rendimenti sono in un ambiente di tassi d’interesse alti o bassi. Ma vedete i problemi che ciò provoca in un mercato dei future su obbligazioni, in cui c’è l’esigenza di modificare sporadicamente la cedola nominale sul future, per riflettere l’evoluzione dell’ambiente dei tassi. Per questo motivo – e per uno scopo di cui parlerò fra un momento – tutte queste nuove obbligazioni perpetue offriranno un tasso d’interesse variabile. Saranno titoli a tasso variabile (FRN) perpetui. E, contrariamente al mercato attuale dei titoli FRN in cui ogni obbligazione offre, diciamo, il Libor o l’Euribor più un certo margine (o talvolta anche meno un certo margine, nel caso di emittenti estremamente forti), tutte le obbligazioni offrirebbero un interesse esattamente pari al Libor o all’Euribor. Se tutte le emissioni societarie hanno esattamente la stessa (non) scadenza e distribuiscono esattamente la stessa cedola, classificare l’affidabilità creditizia percepita diventa un gioco da ragazzi: è il prezzo che dice tutto. Le emissioni high yield deboli quoterebbero sotto la pari, i titoli sovranazionali AAA, come la Banca mondiale, sopra la pari.

L’obiezione immediata probabilmente sarà questa: che succede se io, come investitore finale, non voglio flussi di cassa a tasso variabile perpetui? In questo caso, si può aggiungere duration (rischio tassi d’interesse) nei mercati dei titoli governativi profondamente liquidi o in quelli altrettanto liquidi dei future su obbligazioni e, con le emissioni societarie ora altamente liquide a loro volta, l’investitore otterrebbe “proventi di rimborso” dalla vendita dello strumento per finanziare una passività. Il bello dei nuovi strumenti che pagano tutti tassi variabili è che si potrebbero combinare con i mercati dei derivati finanziari più liquidi del mondo: quelli degli swap. L’investitore sarebbe in condizione di scambiare i flussi di cassa a tasso variabile con flussi di cassa a tasso fisso. Questo succede già su ampia scala presso la maggior parte degli asset manager. Creare mercati più grandi e più profondi per le obbligazioni societarie renderebbe tutto questo ancora più banale: i mercati degli swap diventerebbero più importanti e più liquidi, quando l’unico titolo FRN perpetuo per ogni società viene trasformato nella valuta e nella duration richieste dall’investitore finale (ma anche la società emittente può trasformare i propri fabbisogni di finanziamento nello stesso modo, come molte fanno già). Gli investitori potrebbero addirittura creare flussi di cassa indicizzati all’inflazione, in quanto anche il mercato degli swap sull’IPC (indice dei prezzi al consumo) diventerebbe più profondo.

Ma allora quali sono le criticità e le obiezioni ipotizzabili riguardo a tutto questo? Posso solo immaginare che sarebbero moltissime, inclusa quella non trascurabile dei produttori di carta, prospetti e dei cosiddetti “tombstone” (quelle targhe in plexiglass distribuite a chiunque abbia contribuito all’emissione di un nuovo titolo obbligazionario). Ma l’enorme incremento dell’attività di swap farà aumentare l’esigenza di garanzie (liquidità, titoli di Stato, ecc.) nel sistema e, potenzialmente, anche il rischio sistemico man mano che il mercato diventa più complesso. La collateralizzazione e il trasferimento in borsa dovrebbero ridurre questi rischi sistemici. Un altro aspetto riguarda la tassazione: gli emittenti di titoli spazzatura presumibilmente venderanno i loro titoli a un forte sconto rispetto alla pari. Questo non piace molto alle autorità fiscali (che lo considerano un modo per evitare le imposte sul reddito) e questo vuol dire che gli investitori dovrebbero tenere conto del fatto che la differenza di prezzo fino alla pari sarebbe trattata come reddito, anziché come plusvalenza di capitale. Infine, ammetto con una certa riluttanza che potrebbe essere necessario avere due emissioni obbligazionarie distinte per banche e finanziari: una che rifletta il rischio senior e l’altra che rifletta il rischio legato ai cosiddetti CoCos subordinati. Ma se proprio non se ne può fare a meno, le autorità dovrebbero creare una struttura standard anche qui, con condizioni comuni in termini di evento trigger e conversione. Al momento ci sono vari livelli di eventi trigger e alcune obbligazioni vengono convertite in azioni mentre altre fanno piazza pulita di tutto il capitale investito. La complessità è tale che non stupisce il risultato di un recente sondaggio RBS condotto fra gli investitori obbligazionari, da cui emerge che ben il 90% ritiene di avere una comprensione più approfondita dei CoCos che non del mercato.

Passando alla seconda differenza fra obbligazioni e azioni, l’altro requisito è che le banche di investimento trasferiscano l’intera attività di negoziazione del credito in borsa e che i broker responsabili della gestione delle transazioni obbligazionarie assumano l’obbligo di “fare il mercato”. Ovviamente ciò non impedisce un calo del prezzo delle obbligazioni se gli investitori decidono di vendere in massa, però vuol dire che ci sarà sempre un prezzo. Questa maggiore liquidità dovrebbe comportare costi di prestito inferiori per le società e meno timori di una crisi del credito sistemica in futuro.

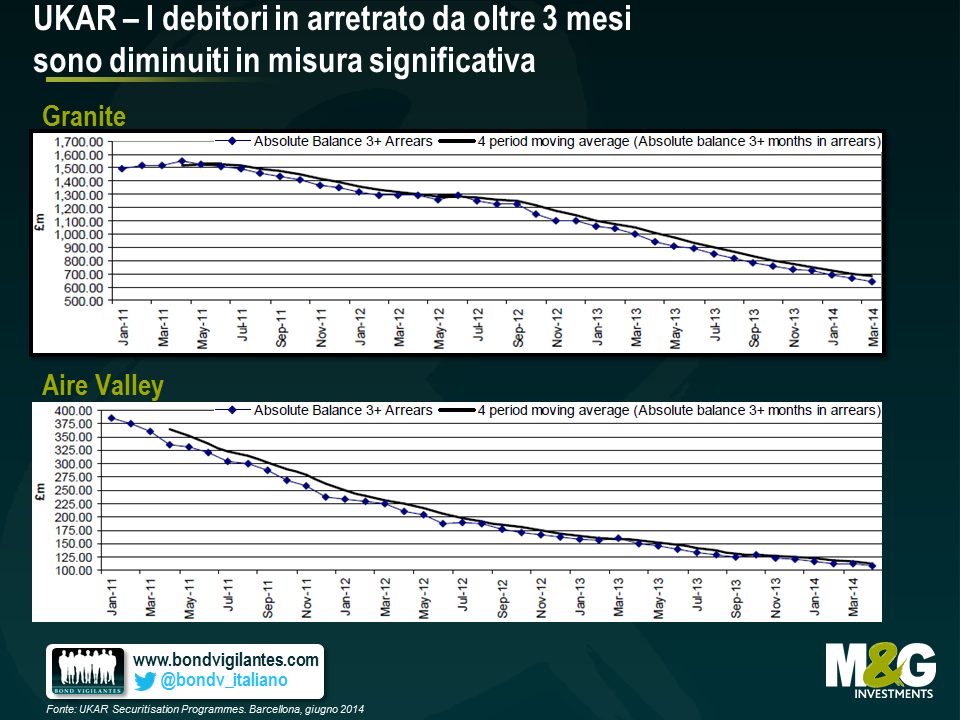

U.K. Asset Resolution (UKAR) è nata verso la fine del 2010 come società holding di Bradford & Bingley (B&B) ed era la porzione di Northern Rock destinata a rimanere di proprietà pubblica (NRAM). Contrariamente ad altri istituti salvati, come RBS e Lloyds, i cui progressi sono stati molto seguiti dai media, per qualche motivo UKAR è rimasta più nell’ombra. Per dare una misura di questo salvataggio: sebbene nessuna delle due entità abbia più erogato prestiti dal 2008, UKAR è ancora oggi il settimo istituto di concessione di mutui del Regno Unito, con un bilancio di 74 miliardi di sterline. Circa un terzo degli asset iscritti nel bilancio di UKAR è costituito dai pre-esistenti titoli RMBS cartolarizzati di una di queste due società: Aire Valley di B&B e il veicolo Granite di Northern Rock. Ulteriori quote del 26% e del 22% sono costituite rispettivamente da mutui non ipotecari e covered bond.

Quindi, possiamo davvero dire che stiano usando bene i soldi di noi contribuenti? E che probabilità abbiamo di ottenere una remunerazione?

La settimana scorsa abbiamo incontrato i dirigenti, che ci hanno descritto a grandi linee la strategia che intendono seguire. La priorità dichiarata è dare aiuto a chi è in condizione di rifinanziare il mutuo altrove a un tasso più conveniente. Ci hanno fornito anche informazioni dettagliate sul miglioramento dei processi di recupero crediti e di gestione degli arretrati. Questa tendenza è osservabile nel grafico sotto, in cui il numero di mutuatari nelle due operazioni cartolarizzate che non pagano la rata da più di tre mesi è sceso in misura significativa.

Nello specifico, UKAR ha una strategia diversificata per gestire ognuno dei tre gruppi di asset (RMBS, mutui non ipotecari e covered bond).

Oltre a ridurre gli arretrati, UKAR è riuscita a raggiungere questi obiettivi generando anche un profitto dignitoso. Ovviamente è da questo profitto che noi come contribuenti (e il governo) estraiamo valore. In questo caso il governo, contrariamente a quanto accaduto con RBS e Lloyds, in cui ha assunto parte della proprietà, ha totalmente nazionalizzato gli istituti ed esteso un prestito. L’anno scorso UKAR ha rimborsato il debito per 5,1 miliardi di sterline e versato 1,1 miliardi di interessi, commissioni e tasse al governo.

Un altro aspetto, leggermente più tecnico, è che nelle strutture RMBS si è verificato un trigger (un fattore scatenante) non legato ai propri assets. Tale meccanismo specifica che i titoli emessi da UKAR devono essere rimborsati in modo sequenziale, in ordine di priorità, fino alla restituzione dell’importo dell’intera operazione. A quel punto ci sarà una porzione del patrimonio che diventerà disponibile per il Tesoro, pari a circa 8 miliardi di sterline in totale.

Quindi sì, effettivamente penso che stiano gestendo a dovere l’investimento dei contribuenti. Penso inoltre che le operazioni di gestione delle passività e la vendita dell’intero portafoglio di prestiti continueranno a massimizzare il valore. E, ovviamente, anche aiutare queste persone a non perdere la casa è un gran buon affare.

Dunque ora sappiamo cosa intende fare la Banca d’Inghilterra per il mercato immobiliare britannico, che il governatore Carney ha definito in precedenza il rischio più grande per la stabilità finanziaria e, quindi, per l’espansione economica (Fondo monetario internazionale e Commissione europea hanno lanciato allarmi analoghi). La risposta, in due parole, è “non molto”, al momento: per quanto Carney non sia “contento” del mercato immobiliare effervescente nel Regno Unito, è disposto a “tollerarlo”.

Prima di interrogarsi su cosa fare – e cosa non fare – riguardo al mercato immobiliare, vale la pena di chiedersi se il mercato immobiliare britannico sia in una situazione di bolla. Non è una domanda così folle come potrebbe sembrare: in termini reali (ossia tenendo conto dell’inflazione), i prezzi delle case in Regno Unito sono aumentati solo dell’1,25 l’anno fra il 1974 e la fine del 2013 e del 2,2% l’anno dal 1974 alla fine del 2007. È stato all’inizio dei Duemila che la situazione è sfuggita di mano, quando i prezzi reali delle case in Gran Bretagna hanno visto rendimenti a doppia cifra per quattro anni consecutivi, dal 2001 al 2004, ma se escludiamo questo periodo, la crescita dei prezzi immobiliari reali di fatto è stata negativa negli ultimi quattro decenni*. Anche volendo includere il quadriennio 2001-2004, se pensiamo che la crescita della produttività nel Regno Unito da metà degli anni Settanta è stata in media pari a circa l’1% per anno e che la popolazione britannica è cresciuta in media dello 0,3% per anno in questo periodo, il modesto incremento reale dei prezzi delle abitazioni non sembra particolarmente allarmante.

Ciò detto, le variazioni di prezzo medie su 40 anni non raccontano tutta la storia. La performance del mercato immobiliare nell’ultimo anno è notevole: i prezzi delle abitazioni in Regno Unito sono aumentati dell’11,1% in termini nominali nell’anno fino a maggio, secondo Nationwide, e pur non essendo neanche paragonabile agli anni di bolla 2001-04, è comunque il ritmo più rapido registrato da allora. Nel frattempo i dati ONS mostrano che i prezzi nominali delle case a Londra hanno registrato un’impennata del 18,7% nell’anno fino ad aprile. Questi tassi di crescita sono ampiamente superiori all’inflazione e anche all’aumento dei salari.

Cosa sta provocando il balzo in avanti recente dei prezzi delle case? Per definizione, la risposta è un eccesso di domanda a fronte di una carenza di offerta, anche se quasi tutti i commenti sul mercato immobiliare britannico sembrano concentrarsi sul secondo elemento dell’equazione, anziché sul primo. Il dibattito pubblico sul settore immobiliare del Regno Unito è stato fortemente influenzato dall’analisi dell’offerta abitativa commissionata nel 2004 dal governo all’allora membro del Comitato di politica monetaria (MPC) Kate Barker: nel suo rapporto, Barker ha infatti sostenuto che “la tendenza al rialzo di lungo termine dei prezzi delle case e i recenti problemi di accessibilità sono le manifestazioni più chiare di una carenza di abitazioni nel Regno Unito”, da cui la necessità di costruire fino a 260.000 nuove case l’anno per soddisfare la domanda. Nel decennio trascorso dalla pubblicazione del rapporto, il numero di nuove costruzioni è stato inferiore alla metà della cifra indicata, il che suggerisce l’accumulo di un deficit pari a 1 milione di case.

Ma l’impennata dei prezzi dipende davvero solo da un’offerta carente? Come ha sottolineato Fathom Consulting, se c’è una carenza di abitazioni perché i costi di affitto reali non sono balzati verso l’alto? Il grafico riportato sotto mostra la crescita dei salari nominali a fronte dei costi di affitto nel Regno Unito andando fino al 2001: i costi di affitto in realtà sono cresciuti a un ritmo più lento rispetto ai salari fino al 2008 e solo più di recente hanno iniziato a correre un po’ più delle remunerazioni. Se ci fosse un’offerta insufficiente, ci aspetteremmo di vedere un incremento piuttosto marcato dei costi di affitto reali, man mano che le persone sono costrette a spendere di più per l’alloggio in percentuale del reddito, ma non è questo il caso.

Il prossimo grafico suggerisce una maggiore probabilità che l’aumento dei prezzi delle case iniziato l’anno scorso sia dipeso in realtà (come sempre) soprattutto dalla domanda, ossia dai tassi ipotecari più bassi e dall’accesso facile ai mutui. Il grafico a sinistra è tratto dal recente Rapporto sulla stabilità finanziaria della Banca d’Inghilterra e mostra il rapporto tra entità del prestito e reddito dei nuovi mutui concessi per l’acquisto dell’abitazione. Circa il 10% dei nuovi richiedenti oggi ottiene un mutuo per un importo pari o superiore a 4,5 volte il proprio reddito. Oltre la metà degli acquirenti di abitazioni deve chiedere un prestito più che triplo rispetto al proprio reddito, il che equivale a un rapporto rata/reddito superiore di circa 5 volte a quello riscontrato subito prima del crollo del mercato immobiliare britannico di inizio anni Novanta. Colpisce la stretta correlazione fra i rapporti rata/reddito (grafico a sinistra) e i prezzi delle abitazioni (grafico a destra). Se ne potrebbe dedurre che limitando il rapporto fra debito e reddito si riuscirebbe a limitare anche la corsa dei prezzi delle case, sebbene la correlazione non implichi necessariamente un nesso causale. È ipotizzabile che un balzo in avanti dei prezzi costringa gli acquirenti ad assumere debiti maggiori, dato che solo così possono compiere il primo passo nel mercato immobiliare**.

L’altra fonte di domanda crescente di immobili nel Regno Unito probabilmente è costituita dagli investitori esteri. Quando la sterlina è crollata dopo la crisi del 2008, il presupposto era che il Regno Unito avrebbe visto una ripresa trainata dalle esportazioni, grazie all’enorme guadagno di competitività. Sfortunatamente non è andata proprio così, perché i servizi finanziari, principale componente dell’export britannico, non sono stati molto richiesti all’indomani della crisi. Le esportazioni del Regno Unito effettivamente hanno registrato un aumento all’inizio, ma oggi superano di solo il 10% il picco raggiunto nel 2008 e hanno mostrato movimenti laterali fin dal 2011. Per contro, le esportazioni spagnole superano di quasi il 30% i livelli del 2008 in termini di euro, nonostante il rafforzamento della moneta unica contro la sterlina nel corso del periodo.

Il deprezzamento della sterlina forse non si è tradotto in un’impennata delle esportazioni di beni e servizi britannici, ma sembra aver generato un incremento di un nuovo tipo di esportazione: il patrimonio immobiliare di Londra. L’agenzia immobiliare Savills stima che i capitali esteri confluiti nei soli immobili residenziali di massimo pregio a Londra hanno superato i 7 miliardi di sterline nel 2012 e presumibilmente sono stati ancora di più nel 2013. Gli acquirenti stranieri sono sempre stati attratti da Londra, grazie al mercato immobiliare trasparente e liquido e a fattori quali la stabilità politica e la chiarezza delle normative, un sistema di istruzione dignitoso e una tassazione bassa rispetto a Paesi come Francia e Spagna, ma nel 2012 gli afflussi sono stati doppi in confronto all’entità del 2008 o del 2009 e superiori di quasi un terzo a quelli del 2006.

Dal grafico qui sotto si capisce bene il motivo di questa passione degli stranieri per le proprietà in terra britannica. Le case in Regno Unito sono tutt’altro che a buon mercato, in termini di valuta locale, ma risultano decisamente più abbordabili dal punto di vista di tutti gli acquirenti esteri tradizionali, fatta eccezione per i russi. Dalla prospettiva di un investitore cinese, i prezzi delle abitazioni a Londra sono ancora inferiori del 17,5% ai massimi del 2007, se misurati in yuan cinesi.

La strategia della Banca d’Inghilterra per ridurre la domanda interna di immobili residenziali nel Regno Unito attraverso misure macroprudenziali, come la fissazione di un tetto per il rapporto rata/reddito, dovrebbe essere la strada maestra per affrontare gli effetti destabilizzanti dell’indebitamento legato all’acquisto di abitazioni; e la BoE avrebbe certamente dovuto fare di più. Mettere un freno ai flussi esteri verso il mercato immobiliare britannico è un’opzione molto più attraente, sotto il profilo politico, ma potenzialmente molto meno saggia.

I dati della settimana scorsa hanno evidenziato un lieve miglioramento del deficit dei conti correnti del Regno Unito nel primo trimestre del 2014, ma il quarto e terzo trimestre del 2013 avevano visto revisioni al ribasso, rispettivamente al 5,7% e al 5,9% del PIL, un nuovo record preoccupante. Fra i Paesi emergenti definiti i “Cinque fragili”, solo la Turchia aveva un deficit più pesante nel quarto trimestre.

Un saldo negativo dei conti con l’estero è un parametro in senso ampio della bilancia commerciale di un Paese. Il pesante deficit del Regno Unito è attribuibile a vari fattori (tra cui il disavanzo commerciale sostenuto, un saldo dei redditi da capitale in deterioramento, che potrebbe in parte riflettere l’aumento delle acquisizioni di aziende britanniche da parte di società estere, e deficit di bilancio prolungati), ma in generale, un deficit cronico dei conti correnti è sintomo di problemi di competitività. Il grafico sotto mostra che per il Regno Unito un saldo dei conti con l’estero di notevoli dimensioni e in deterioramento storicamente ha preceduto una crisi della sterlina, in cui un brusco deprezzamento della valuta ha ridato competitività al Paese e quindi risollevato le sorti delle partite correnti. Considerando che quando gli stranieri comprano nuove abitazioni a Londra l’effetto sui conti con l’estero non è molto diverso rispetto a quando comprano massicce quantità di Scotch Whiskey, la proposta di tassare gli acquisti di immobili londinesi da parte degli stranieri equivale a mettere una tassa sulle esportazioni britanniche! Non proprio una mossa intelligente, con il saldo dei conti correnti in condizioni così precarie. Si noti che tassare le esportazioni è molto peggio del protezionismo, che in genere implica l’applicazione di tasse sulle importazioni.

I controlli macroprudenziali sono una misura positiva e dovrebbero contribuire a limitare alcuni eccessi nella concessione di mutui a livello locale, che si sono accumulati negli ultimi due anni circa. Tuttavia, chi addita i fattori sul lato dell’offerta come principali responsabili dell’aumento dei prezzi non vede il quadro generale. Gli immobili nel Regno Unito sono a buon mercato, dal punto di vista degli stranieri, e probabilmente continueranno ad essere richiesti dagli acquirenti esteri a caccia di rendite solide in un mondo di rendimenti bassi. E attenzione a invocare interventi volti a mettere un freno agli afflussi esteri nel mercato immobiliare britannico, che sta diventando una delle componenti più richieste dell’export nazionale. Certo, se le misure macroprudenziali non riescono a ridurre in qualche misura il surriscaldamento del mercato, la Banca d’Inghilterra può sempre aumentare i tassi d’interesse (se riesce a ricordarsi come si fa…)

*Calcolato usando l’indice dei prezzi al dettaglio (RPI) del Regno Unito e l’indice dei prezzi delle abitazioni Nationwide (UK Nationwide House Price Index). Entrambi presentano criticità metodologiche, pertanto è bene considerare il calcolo con una certa cautela: ad esempio, l’indice RPI è risultato in media superiore dello 0,9% all’indice IPC del Regno Unito nel 1989, quindi bisognerebbe aggiungere uno 0,9% per anno all’aumento dei prezzi reali delle abitazioni, considerati su base IPC.

**L’aumento recente dei prezzi delle abitazioni e del rapporto rata/reddito per gli acquirenti di prima casa probabilmente è riconducibile al piano di aiuti all’acquisto denominato “Help to buy” (o “help to sell” – aiuto alla vendita – come l’abbiamo chiamato noi all’epoca); tuttavia, a fine maggio erano solo 7313 le abitazioni vendute nell’ambito di questo programma, con un valore totale dei mutui agevolati da tale misura pari a 1 miliardo di sterline, quindi ci sono chiaramente altre forze in gioco.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.