Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Dite quello che vi pare sul controverso sito di rivelazioni WikiLeaks e il suo accerchiatissimo fondatore Julian Assange, ma questa organizzazione ha sollevato il velo su diverse indiscrezioni piuttosto succose, oltre che su importanti segreti militari – fatto ben più grave che l’ha resa famosa.

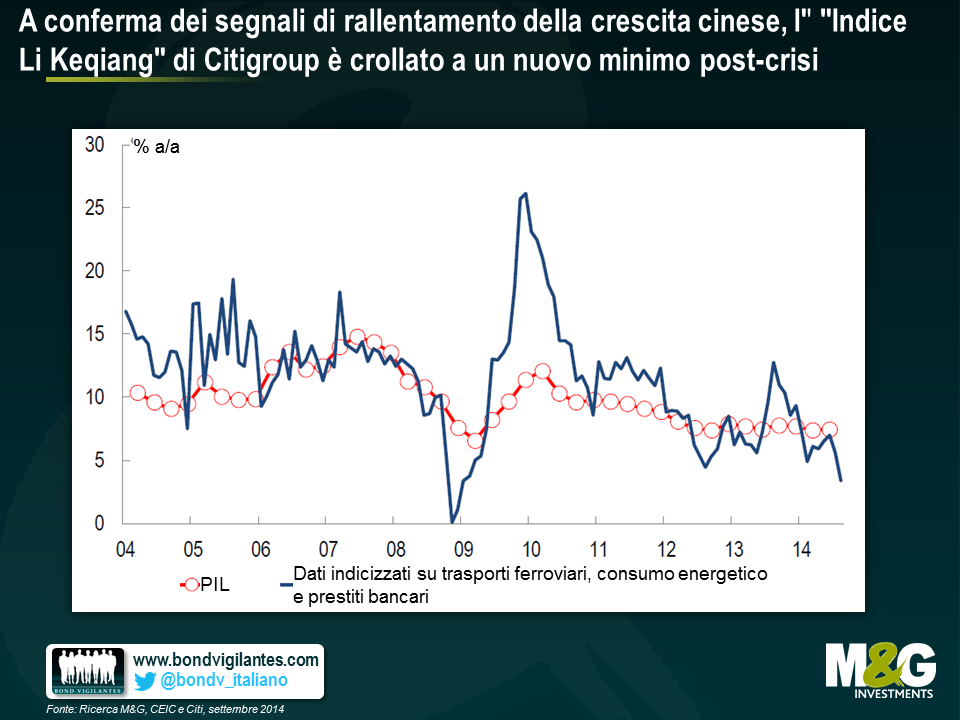

Una di queste gemme è la rivelazione di come Li Keqiang, attuale premier cinese, ma all’epoca oscuro dirigente del partito comunista della provincia di Liaoning, ammise durante una cena con l’ambasciatore degli Stati Uniti in Cina, nel 2007, che i dati del PIL cinese erano “artefatti” e quindi inaffidabili. Mr. Li aveva proseguito affermando di concentrarsi piuttosto su tre soli punti dati, il consumo di energia elettrica, il volume dei trasporti ferroviari e i prestiti bancari, per valutare il progresso economico della sua provincia.

Citigroup l’ha preso in parola e ha elaborato un “indice Li Keqiang” a lui ispirato, utilizzando i tre indicatori economici citati per provare a stabilire lo stato di salute dell’economia cinese sotto la sua guida. E in effetti l’indice (vedi grafico) punta a un rallentamento notevole, più pronunciato del declino riflesso dalle cifre ufficiali sul PIL cinese. Questa tendenza collima con altri dati su cui si è concentrata l’attenzione degli investitori, incluso il deprezzamento delle commodity (anche se bisogna ricordare che il prezzo di un asset può scendere non solo per effetto di un calo di domanda, ma anche in risposta a un incremento dell’offerta, e aumentare l’offerta è proprio quello che hanno fatto, in particolare, alcuni grossi produttori di ferro e carbone).

Qualcuno potrebbe sollevare dubbi anche sull’affidabilità dei dati su cui si basa l’indice Li Keqiang, considerato che le sue opinioni riguardo a quali cifre si possano ritenere più o meno affidabili sono di pubblico dominio già dal 2010. In ogni modo, le varie fonti di dati sembrano convergere intorno al punto che sosteniamo da molti anni, ossia che la Cina è avviata verso un rallentamento piuttosto eclatante ed è difficile immaginare che la situazione non finisca male, se non altro per il numero di Paesi che hanno fatto sempre più affidamento su un’economia cinese forte e sono ora molto esposti alle conseguenze di una Cina economicamente debole.

Il rapporto investimenti/PIL della Cina è balzato al livello assolutamente insostenibile del 54,4%. C’è da avere paura.

La previsione sulla Cina del professor Michael Pettis: crescita reale del 3-4% in media per i prossimi dieci anni. E sarebbe già un buon risultato.

Se il modello economico cinese cambia e la crescita rallenta, chi ci rimette?

Mercato residenziale cinese: un dragone col fiato corto?

Il mondo sviluppato sta attraversando una svolta demografica senza precedenti, nota come “ingrigimento globale”. Questa svolta sta avendo un impatto notevole sui prezzi degli asset e sulle risorse, man mano che le popolazioni mondiali invecchiano e vivono più a lungo. Sta avendo un impatto anche sull’efficacia della politica monetaria. Tipicamente le popolazioni più anziane dovrebbero essere meno sensibili alle variazioni ai tassi di interesse, in quanto sono perlopiù composte da creditori. In generale le popolazioni più giovani accumuleranno debito nel crearsi una posizione e saranno pertanto più sensibili ai tassi di interesse. L’impatto delle dinamiche demografiche implica che per generare lo stesso impatto sulla crescita e sull’inflazione, le variazioni ai tassi di interesse dovranno essere più ampie nelle società più anziane rispetto alle società più giovani.

Per quello che riguarda l’impatto delle dinamiche demografiche sull’inflazione, la crescita della forza lavoro potrebbe fornire indicazioni sul potenziale percorso del futuro aumento dei prezzi, o almeno offrirci qualche spunto circa l’impatto strutturale di lungo termine di una popolazione che invecchia sulle dinamiche di inflazione. Secondo la teoria, una generazione numerosa e giovane sarebbe meno produttiva di una generazione meno numerosa e più anziana. Man mano che i membri della generazione numerosa e giovane si introducono nel sistema economico una volta terminati gli studi, il calo della produttività conduce ad un aumento dei costi e di conseguenza dell’inflazione. Inoltre, la generazione più giovane è “affamata” di consumi e debito, in quanto cerca di crearsi una famiglia e di comprare casa. L’investimento nella generazione più giovane giunge eventualmente a dare i propri frutti, conducendo a un ampio aumento di produttività dovuto ai cambiamenti tecnologici e all’innovazione. Man mano che i consumatori diventano risparmiatori, le pressioni inflazionistiche nell’economia cominciano a smorzarsi.

L’interazione di lungo termine tra la crescita della forza lavoro statunitense e l’inflazione è evidenziata di seguito. L’inflazione è in ritardo di circa due anni sulla crescita della forza lavoro, in quanto l’economia impiega un po’ di tempo prima di iniziare a beneficiare degli incrementi di produttività. La crescita della forza lavoro statunitense aumenta e cala nel tempo, e l’inflazione segue generalmente una tendenza analoga.

Il secondo grafico prende in esame gli stessi indicatori economici, questa volta guardando alla crescita a dieci anni della forza lavoro rispetto all’inflazione. È interessante notare, guardando il grafico, che i “baby-boomer” sono entrati a far parte della forza lavoro più o meno quando l’economia globale ha registrato uno shock dei prezzi petroliferi a livello di fornitura. È probabile che l’afflusso di nuovi lavoratori nell’economia statunitense abbia contribuito alla Grande Inflazione degli anni settanta. Per i successivi trent’anni o circa l’inflazione è calata mentre l’economia godeva dei vantaggi tecnologici e degli incrementi di produttività generati dai baby boomer. Guardando al futuro, sembra che la crescita della forza lavoro sul lungo termine, in deterioramento, possa contribuire alle pressioni deflazionistiche all’interno dell’economia statunitense.

Non sto affermando che le dinamiche demografiche siano l’unico motivo per cui è calata l’inflazione negli ultimi tempi. L’immenso accumulo di debito privato e pubblico, la globalizzazione e i cambiamenti tecnologici rappresentano ulteriori tendenze secolari che vale la pena di monitorare. Piuttosto credo che “l’ingrigimento globale” e l’impatto delle dinamiche demografiche sull’inflazione e sull’economia reale rappresentino anch’esse una tendenza secolare da tenere d’occhio. C’è qualcosa che le banche centrali potrebbero fare di fronte a questo enorme salto generazionale, qualora la deflazione divenisse una realtà? I tassi di interesse sono ai minimi storici, sono state attuate politiche di iniezioni di liquidità, eppure dobbiamo ancora assistere al forte impatto sull’inflazione previsto da molti economisti.

Ho già trattato qui l’argomento relativo ai tassi di interesse al ribasso e alle forze di compressione dei rendimenti (o “schiaccia-rendimenti”) esistenti nell’economia globale. In termini di mercati obbligazionari, le pressioni deflazionistiche sono uno “schiaccia-rendimento” e un’ulteriore ragione per cui i rendimenti obbligazionari potrebbero rimanere a livelli modesti sul medio termine e cadere rispetto agli attuali livelli sul più lungo termine.

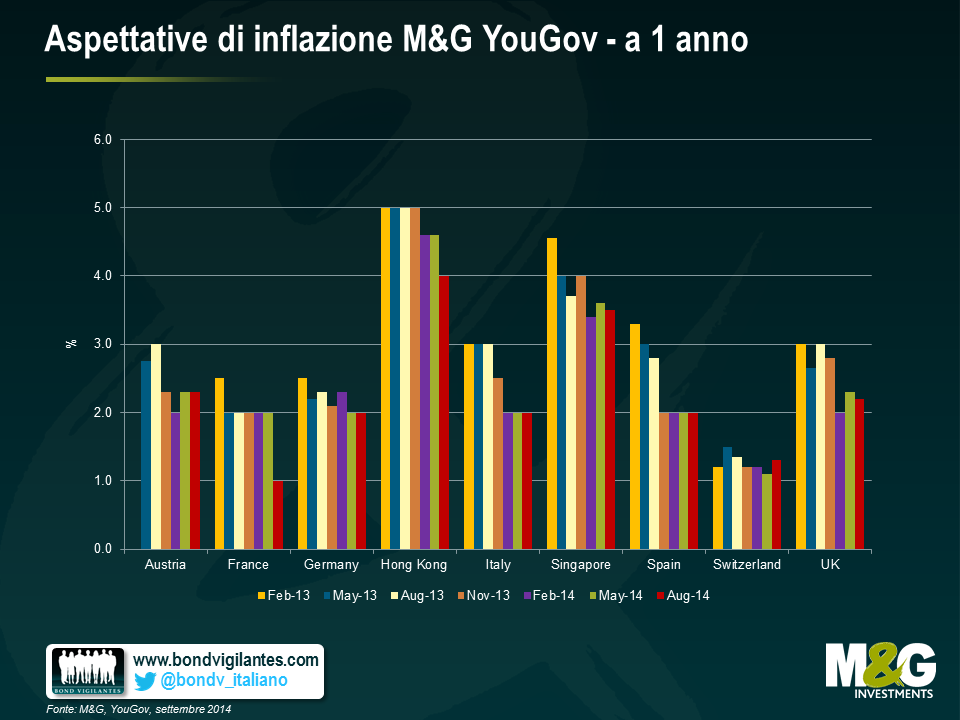

I risultati del Sondaggio M&G YouGov sulle Aspettative di Inflazione di agosto 2014 suggeriscono una moderazione delle aspettative di aumento dei prezzi nel Regno Unito, come pure in gran parte dei Paesi europei e in Asia. L’inflazione attesa a breve termine in Gran Bretagna è calata dal 2,3% al 2,2%, dopo il balzo in avanti rilevato dall’indagine di maggio. Tuttavia, le aspettative a cinque anni sono rimaste ferme al 3,0% per il settimo trimestre consecutivo. È leggermente aumentata la fiducia dei consumatori britannici nella Banca d’Inghilterra, con il 49% degli intervistati convinti ora che Mark Carney sarà in grado di assicurare la stabilità dei prezzi.

In Europa, le aspettative di inflazione a breve termine risultano invariate al 2,0% in Spagna, Italia e Germania, mentre in Francia il tasso di inflazione atteso da qui a dodici mesi è crollato di un intero punto percentuale nel corso del trimestre, raggiungendo l’1,0% ossia il livello più basso nella storia di questa rilevazione. Vale la pena di notare che una percentuale maggiore degli intervistati francesi (48%) ha dichiarato di attendersi un calo del proprio reddito netto nei prossimi dodici mesi, nonostante le ridotte aspettative di inflazione.

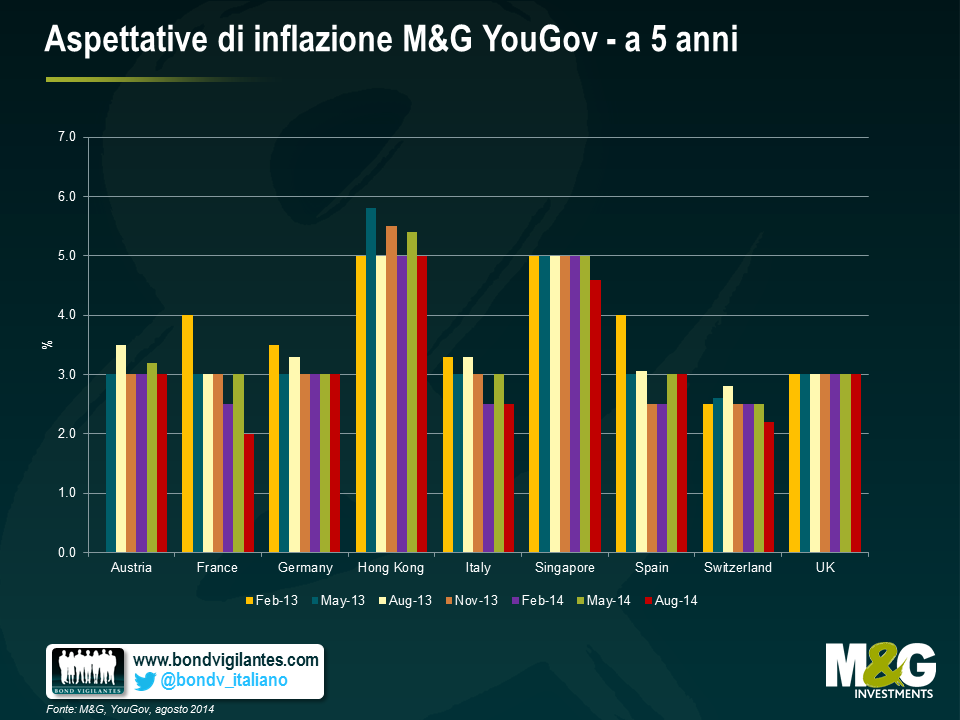

Nel lungo termine, fatta eccezione per la Francia, tutta l’Eurozona continua a prevedere un’inflazione al di sopra dell’obiettivo della Banca centrale europea (BCE), sebbene si notino segnali di moderazione delle attese in alcuni Paesi. Rispetto al trimestre precedente, si rilevano aspettative di inflazione inferiori in Austria, Francia e Italia, ma non in Germania e in Spagna, dove il dato è rimasto al 3,0%. La pressione al ribasso è particolarmente evidente in Italia e in Francia, dove le aspettative a lungo termine sono scese rispettivamente al 2,5% e al 2,0%, in un contesto politico sempre più difficile. La percentuale degli italiani in disaccordo con l’attuale politica economica del governo è aumentata notevolmente nel corso del trimestre, dal 44% al 53%. La Svizzera si distingue come l’unico Paese con aspettative di inflazione a breve termine in aumento (dall’1,1% all’1,3%), oltre che per l’alto livello di fiducia che i consumatori continuano a riporre nella rispettiva banca centrale (54%).

In Asia il livello di inflazione attesa a breve termine è il più basso rilevato da quando esiste il sondaggio (3,4% a Singapore e 4,0% a Hong Kong). È interessante notare che, nonostante il livello relativamente alto di fiducia (45%) nella capacità della banca centrale di raggiungere l’obiettivo di inflazione, i consumatori di Singapore si aspettano comunque un’inflazione al 4,6%, più che tripla di quella attuale, da qui a cinque anni.

Stiamo entrando in una nuova era per i tassi di interesse dei Paesi sviluppati. L’esteso periodo di politiche monetarie sempre più espansive sta volgendo al termine. Alla luce dei tagli al programma di allentamento quantitativo (QE) da parte della Federal Reserve (Fed) (processo noto come tapering), gli investitori si aspettano adesso di assistere ai primi rialzi dei tassi di interesse dopo molti anni, inizialmente nel Regno Unito e a seguire negli Stati Uniti. Il dibattito verte principalmente su domande quali “quando?” e “a quale ritmo?” cresceranno i tassi, e non sul “se?”. Per gli investitori obbligazionari in particolare, questa transizione ha sollevato diversi quesiti di natura complessa. Avendo beneficiato enormemente della flessione dei rendimenti e della contrazione degli spread di credito, gli investitori verranno messi in difficoltà dal passaggio ad un ciclo più aggressivo per quello che riguarda i rendimenti di molte asset class obbligazionarie.

Di conseguenza il mercato sta prestando attenzione ed interesse a tutti quei prodotti o strumenti in grado di aiutare gli investitori ad affrontare un contesto simile. Nell’ultimo della nostra serie di Panoramic Outlook di M&G, ci concentreremo pertanto su uno di questi strumenti, il titolo high yield a tasso variabile. Negli ultimi anni, questo strumento ha conquistato il favore di molti emittenti e il mercato consta attualmente nel complesso di 44 miliardi di dollari statunitensi.

Un titolo high yield a tasso variabile (FRN) si contraddistingue per due caratteristiche principali: (1) una cedola a tasso variabile che viene automaticamente adeguata in base alle variazioni dei tassi di interesse; (2) un differenziale di credito relativamente elevato che riflette l’ulteriore rischio di credito di un emittente non-investment grade.

È la combinazione di queste due caratteristiche che non solo permette agli investitori di ricevere un flusso di reddito appetibile nell’immediato, ma anche di godere di cedole più alte, e senza perdita di capitale associata, nel caso in cui i tassi di interesse dovessero aumentare. Quest’ultimo elemento, ovvero il fatto che non vi sarebbero ripercussioni sul capitale in un contesto di rialzo di tassi di interesse, rappresenta la differenza chiave rispetto al tradizionale universo delle obbligazioni a cedola fissa, che invece risentono della flessione dei prezzi in un contesto di rendimenti al rialzo.

Nel presente documento analizzeremo attentamente le caratteristiche e la composizione del mercato dei titoli high yield a tasso variabile. Prenderemo inoltre in considerazione i principali fattori di performance, così come alcuni dei rischi e dei modi in cui gestirli.

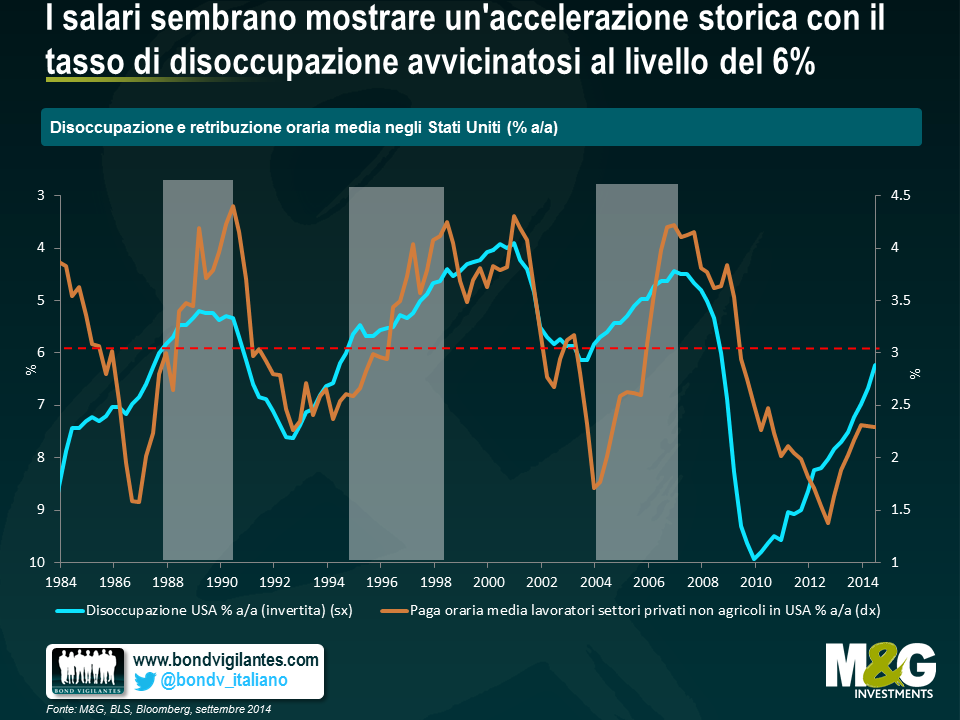

A cinque anni dall’inizio della ripresa negli Stati Uniti, il mercato del lavoro sta tornando rapidamente a uno stato di salute florido. Le assunzioni accelerano, le imprese hanno creato ben 1,3 milioni di posti di lavoro negli ultimi sei mesi e il tasso di disoccupazione si sta avvicinando a grandi passi a un livello che potrebbe indurre la Fed a cominciare a ipotizzare qualche rialzo dei tassi d’interesse. Tutti gli indicatori del mercato del lavoro mostrano segnali di miglioramento, salvo quello che conta di più per i lavoratori: i salari.

L’inflazione dei salari è stata, in effetti, il tassello mancante del puzzle della ripresa, un’assenza che appare in qualche modo contraddittoria nel contesto di un’economia in rapida accelerazione. Un motivo valido potrebbe essere che i salari sono notoriamente un indicatore pro-ciclico ritardato. Una spiegazione alternativa, come ha sottolineato di recente la presidente della Federal Reserve, Janet Yellen, è che i salari non hanno registrato una correzione sufficiente durante la fase di recessione profonda e quindi aumenteranno solo quando le imprese avranno recuperato le “sovraremunerazioni” elargite.

Man mano che negli Stati Uniti la ripresa avanza e le aziende recuperano vigore, il mercato del lavoro potrebbe vedere presto un’accelerazione dei salari. La storia economica è sempre stata una fonte preziosa di indicazioni sulla performance futura dell’economia, con in più il vantaggio del senno di poi. Esaminando 30 anni di dati sul mercato del lavoro USA, si nota una correlazione interessante fra la disoccupazione complessiva e i salari, misurata dalle retribuzioni orarie di tutti i dipendenti delle imprese private dei settori non agricoli. Come illustrato dal grafico sotto, i salari mostrano un’accelerazione su base storica ogni volta che il tasso di disoccupazione negli Stati Uniti ha toccato il livello del 6% o ci si è avvicinato. La storia magari non si ripete in modo esatto, ma può essere indicativa.

Con la disoccupazione scesa ormai al 6,1% e i salari nominali che puntano verso l’alto, è possibile che l’economia USA si stia avvicinando alla piena occupazione più rapidamente di quanto la Fed avesse immaginato. Quale sia il tasso di disoccupazione coerente con la piena occupazione è un argomento ancora molto dibattuto. Il Comitato di politica monetaria della Fed (FOMC) stima l’attualetasso di disoccupazione di equilibrio(NAIRU, ossia la situazione in cui il livello di disoccupazione può scendere senza creare problemi di capacità o inflazione trainata dalla domanda) intorno al 5,4%, con possibile sottoutilizzo della forza lavoro, ma i salari in aumento sembrano suggerire un livello più alto.

Un ulteriore segnale della pressione salariale che sta emergendo è rilevabile nell’indice dei piani di retribuzione della Federazione nazionale delle imprese indipendenti (National Federation of Independent Business, NFIB), meglio noto come dato che anticipa gli aumenti salariali nelle piccole imprese in un orizzonte di dodici mesi. Questo indice sembra particolarmente rilevante dato che le PMI (ossia le imprese con meno di 500 dipendenti) sono la vera struttura portante dell’economia americana, cui è riconducibile la creazione netta di due nuovi posti di lavoro su tre. Il grafico sotto mostra che l’indice NFIB ha acquisito maggiore trazione nell’ultimo anno ed è ora a livelli visti l’ultima volta prima della recessione.

L’ultimo sondaggio JOLTS condotto dal Ministero del lavoro (che rileva le offerte di lavoro e il turnover occupazionale) mostra che i posti vacanti sono tornati ai livelli pre-crisi, dato che un’alta percentuale di datori di lavoro sta incontrando difficoltà a reperire personale qualificato. Per attrarre i candidati di cui hanno bisogno, le imprese sono costrette ad aumentare le retribuzioni. È interessante notare che, confrontando l’indice NFIB con i dati delle retribuzioni a posteriori, emerge una forte correlazione nel tempo. Con il numero di imprese che prevedono di dover aumentare le retribuzioni in deciso aumento tendenziale, sembra probabile che i salari seguano a ruota.

Con la progressiva contrazione del mercato del lavoro, non sorprenderà vedere un rafforzamento della corsa dei salari. Quasi tutti i parametri delle retribuzioni (tra cui i seguitissimi indice del costo del lavoro e costi del lavoro per unità di prodotto) mostrano già oggi una chiara tendenza al rialzo, destinata probabilmente a continuare, salvo rallentamenti della crescita economica o improvvisi guadagni di produttività. Nel 1994, quando la Fed aveva appena avviato una serie di rialzi aggressivi dei tassi, la crescita dei salari negli Stati Uniti era di appena il 2,4% anno su anno. Oggi è pari al 2,5%. Eppure i portavoce della Fed hanno sostenuto che restano sacche di debolezza nel mercato del lavoro, quindi è necessario mantenere pazientemente la posizione attuale; ma la prospettiva di salari in aumento, in un’economia che si avvicina rapidamente alla piena occupazione, può essere il fattore scatenante di un cambio di atteggiamento della Fed?

Richard ha scritto di recente un commento sull’epoca eccezionale che stanno attraversando i mercati obbligazionari. Nonostante i rendimenti ai minimi secolari e le banche centrali del mondo sviluppato impegnate in una consistente espansione dei propri bilanci, la ripresa mondiale resta disomogenea.

Mentre negli Stati Uniti e nel Regno Unito i dati macro continuano a puntare verso un rilancio dignitoso, per quanto non spettacolare, non si può dire lo stesso per l’Eurozona. Anzi, trovare dati che suscitino un giustificato ottimismo è impresa tutt’altro che facile. Gli indicatori di fiducia dei consumatori e delle imprese riflettono tuttora una ripresa fiacca: alcune parti d’Europa sono scivolate di nuovo in recessione tecnica e l’inflazione rimane a livelli ostinatamente bassi. L’ultima lettura dell’IPC si è fermata a un misero 0,4%, i breakeven tedeschi scontano attualmente un’inflazione a cinque anni dello 0,6% e le aspettative a più lungo termine evidenziano dubbi sulla capacità della BCE di raggiungere l’obiettivo di inflazione.

Riconoscere già solo le dimensioni del sistema bancario dell’Eurozona resta l’elemento chiave per comprendere la sfida che si trovano di fronte le autorità della regione. Con un settore bancario grande tre volte quello statunitense (in proporzione al PIL), una quantità di crediti in sofferenza decisamente maggiore e la massiccia pressione a ridurre l’indebitamento illustrata nel primo grafico qui di seguito, non sorprende che il cosiddetto meccanismo di trasmissione risulti inceppato. Il tentativo fallito di stimolare il credito nell’economia dell’Eurozona, soprattutto quella periferica, continua a pesare sui costi di finanziamento delle PMI, contribuendo a generare livelli di disoccupazione eccezionalmente alti, che cominciano solo ora a stabilizzarsi, come evidenziato nel grafico 2.

Considerando le precedenti esigenze di austerità in Europa, che hanno impedito alle economie di adottare politiche fiscali anticicliche, e il progresso a corrente alternata delle riforme strutturali, l’onere continua a ricadere sulla politica monetaria e sulla BCE. Eppure, per una serie di ragioni, la risposta si è rivelata decisamente meno efficace rispetto a quelle di Fed, Banca d’Inghilterra e Banca del Giappone, che non hanno esitato a espandere considerevolmente i loro bilanci.

Il risultato: un euro sopravvalutato, disinflazione importata e mancanza di investimenti. Dopo aver offerto tagli ai costi di rifinanziamento, indicazioni prospettiche e dosi massicce di liquidità, sotto forma dei programmi LTRO e TLTRO, la BCE sarà costretta alla fine a seguire le altre banche centrali sulla strada dei consistenti acquisti di asset.

Per quanto sia improbabile che queste misure di QE siano svelate oggi, nel breve termine rappresentano l’unica arma plausibile per mettere il sistema bancario europeo in condizioni di concedere molto più credito all’economia reale. Questo, a sua volta, dovrebbe contribuire a innalzare le aspettative di inflazione, dare impulso alla crescita potenziale e consentire alla BCE di adempiere il proprio mandato.

In Europa il momento eccezionale richiede misure eccezionali. Il lavoro per la BCE non è ancora finito, anche se qualcuno dovrà essere trascinato a forza alla festa per il QE. Mi aspetto che i rendimenti obbligazionari europei restino bassi ancora per un bel pezzo.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.