È la regola, stupido: il programma di acquisti di ABS della BCE

Finalmente è arrivata anche la BCE al party dell’allentamento quantitativo (QE). Gli acquisti di asset non sterilizzati sono stati uno strumento di politica importante in gran parte del mondo sviluppato, negli ultimi anni, ma il mese prossimo (casualmente, in coincidenza della chiusura di quello della Fed), la BCE compirà la sua prima incursione nel QE vero e proprio, avviando un programma di acquisti di titoli garantiti da attivi (ABS).

Per quanto concentrato su ABS “semplici, trasparenti e reali”, negli auspici della BCE questo programma dovrebbe stimolare i prestiti all’economia reale e, in questo modo, allontanare lo spettro sempre incombente della deflazione. Un mercato degli ABS sano dovrebbe offrire alle banche un’alternativa a lungo termine ai finanziamenti a basso costo da parte della banca centrale, dato che questi strumenti sono garantiti da prestiti di natura molto variegata, da quelli per l’acquisti di auto ai mutui ipotecari, fino ai pagamenti con carta di credito.

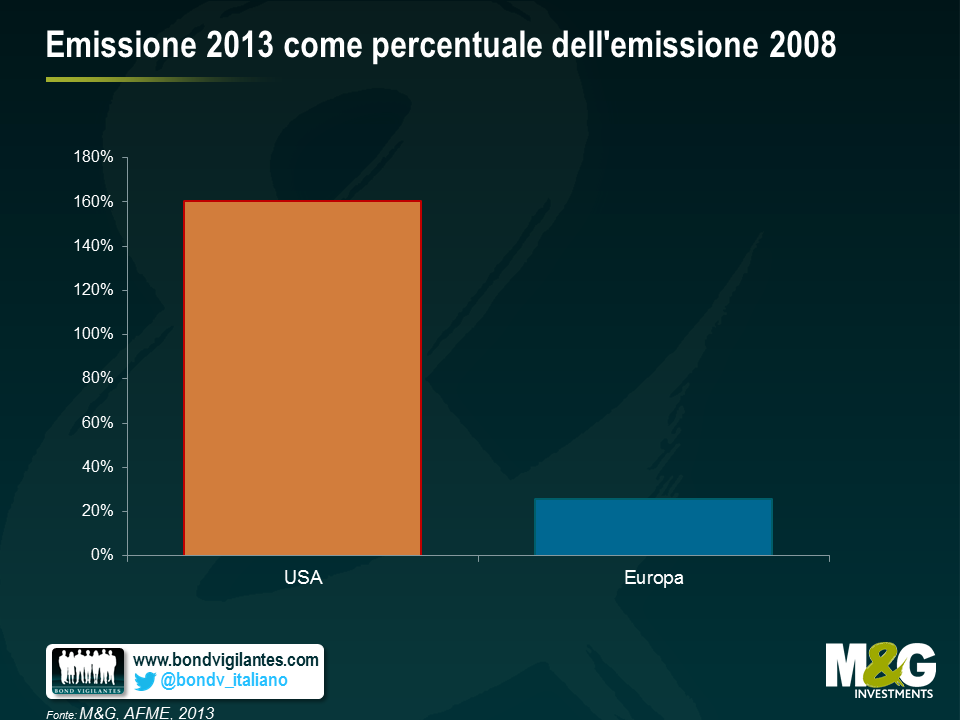

È chiaro che il mercato in Europa ha bisogno di essere rinvigorito, dopo la sostanziale paralisi dell’attività provocata dalla crisi finanziaria. L’emissione di ABS in Europa nel 2013 ha totalizzato un valore di appena 183 miliardi di euro (secondo i dati dell’Associazione per i mercati finanziari in Europa), contro i 711 miliardi del 2008. Da parte sua, il mercato statunitense invece scoppia di salute, con emissioni totali per 1500 miliardi di euro nel 2013, un livello ampiamente superiore all’emissione 2008 del corrispondente europeo di 934 miliardi.

Ma – perché c’è un ma – oggi la BCE deve fare i conti con un ostacolo non da poco, che assume la forma di una barriera normativa: nello specifico, il trattamento della cartolarizzazione in base all’ultima versione della proposta Solvibilità II. Nella sua formulazione attuale, la Solvibilità II prevede per le compagnie assicurative (un’ampia base di investitori prima della crisi) l’obbligo di detenere un capitale doppio, per investire in un RMBS olandese a cinque anni di categoria AAA, di quello necessario per detenere un covered bond di pari qualità e pari scadenza, garantito da attivi simili. Per gli emittenti dell’Eurozona periferica la situazione è ancora più difficile: l’onere di capitale su un RMBS spagnolo quinquennale A+ è pari a circa il 20%, contro il 7% associato a un covered bond analogo. Questi requisiti normativi non valgono per le società di gestione patrimoniale come la nostra, ma rappresentano un disincentivo molto pesante per gli assicuratori, che penseranno di poter ottenere una migliore remunerazione altrove.

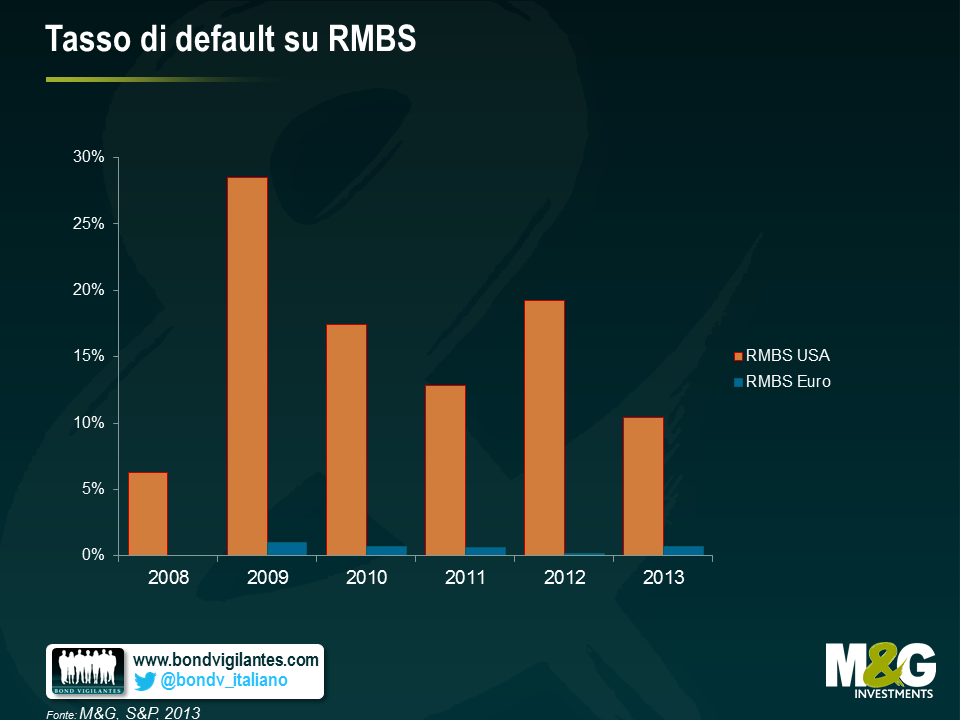

L’idea sottesa a questi oneri di capitale elevati è certamente la protezione dei bilanci contro la probabilità di default. Ma un rapido sguardo ai dati sugli inadempimenti restituisce un quadro interessante. Secondo uno studio condotto al riguardo da Standard & Poor’s, i livelli di default sui titoli RMBS europei hanno raggiunto un massimo di appena l’1% negli ultimi sei anni. Eppure negli Stati Uniti, dove gli oneri di capitale sono più in linea con quelli delle obbligazioni societarie, i casi di default sugli RMBS sono stati di gran lunga più frequenti, con un picco del 28,5% nel 2009 e un livello ancora appena al di sopra del 10% nel 2013. Al di là delle differenze nella classificazione normativa dei titoli ABS, in generale negli Stati Uniti gli oneri di capitale sono decisamente inferiori a quelli europei su tutti gli strumenti.

Ciò rappresenta un problema particolarmente pressante per due motivi: non solo la BCE spera di avviare il programma di acquisti di ABS in ottobre, ma la bozza della normativa Solvibilità II sarà messa ai voti alla fine di settembre. Se la Commissione Europea non si muoverà rapidamente per correggere il tiro della regolamentazione, ogni tentativo della BCE di stimolare il mercato è destinato a cadere nel vuoto. Come minimo, la BCE deve parificare il trattamento in termini di capitale di strumenti come gli RMBS a quello di altri prodotti garantiti da attivi, come i covered bond.

Dopo tutto, senza la domanda di una base clienti più ampia della stessa BCE, l’incentivo a offrire tali strumenti sarà decisamente scarso. In questo caso, il mercato continuerà a risultare stagnante e si sarà sprecata una preziosa occasione per rivitalizzare l’attività di prestito all’economia reale.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes