Dieci buone ragioni per cui apprezzare oggi l’high yield statunitense

Le preoccupazioni relative alla crescita globale, i timori di una Fed meno accomodante e una liquidità limitata nel mercato high yield, assieme a un posizionamento eccessivamente sicuro e “affollato” da parte degli investitori, hanno condotto a un riprezzamento del mercato high yield statunitense negli ultimi mesi. In seguito ad una delle peggiori performance trimestrali da tre anni a questa parte, nel terzo trimestre di quest’anno, il mercato high yield statunitense offre oggi indubbiamente un punto di ingresso molto più appetibile. Pur prendendo atto che il mercato si sia mosso negli ultimi giorni più rapidamente di quanto io non sia riuscito a redigere questo blog, ecco dieci buone ragioni per le quali l’alto rendimento statunitense potrebbe essere considerato come un affare a questi livelli:

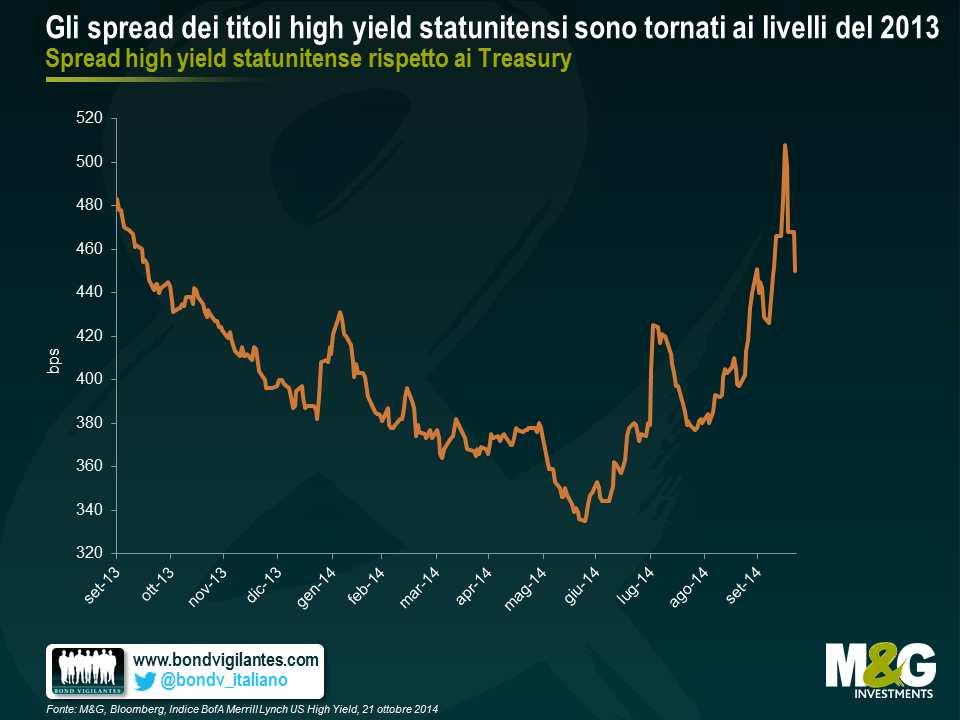

1. Gli spread sono tornati a livelli non registrati dall’ottobre 2013. Nel giugno di quest’anno, gli spread avevano registrato contrazioni maggiori solo il 17% circa delle volte (da quando abbiamo cominciato a raccogliere i dati a metà degli anni novanta). In seguito alla recente correzione questa cifra ha raggiunto quasi il 40%.

2. Il rendimento sull’Indice BofA Merrill Lynch US High Yield ha recentemente toccato il 6,4%, dopo aver scambiato a livelli minimi del 4,85% in giugno, e si colloca attualmente attorno al 6%, un livello probabilmente appetibile per gli investitori istituzionali.

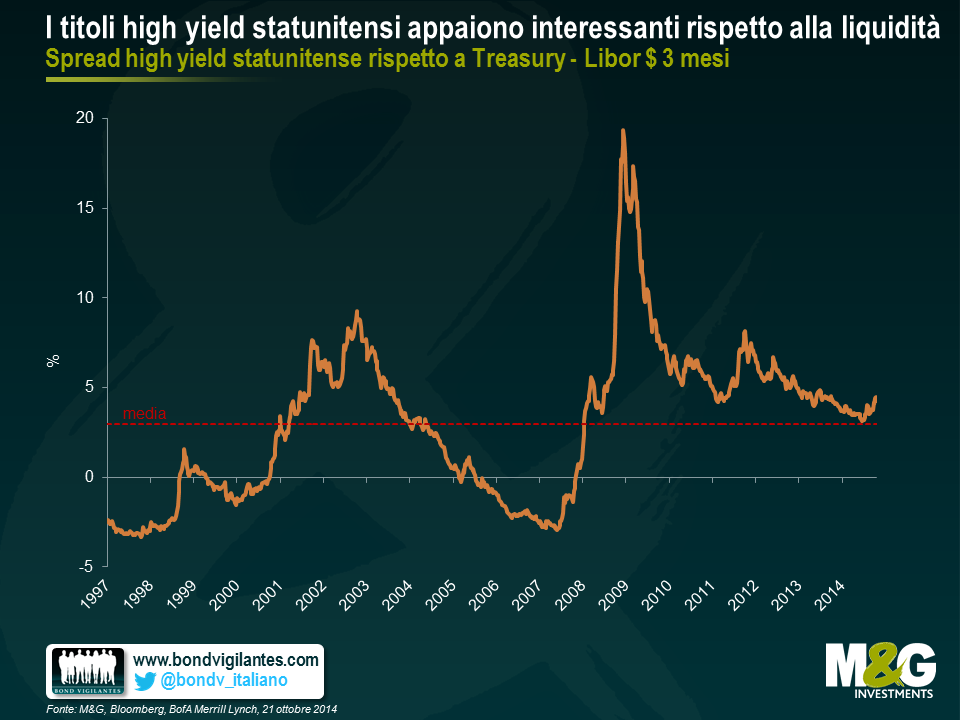

3. Se da una parte il livello assoluto dei rendimenti può apparire limitato rispetto alle medie storiche, le valutazioni appaiono ancora interessanti rispetto a liquidità e titoli di Stato.

4. Dato il livello relativamente elevato di reddito generato dall’asset class, e la visione ottimistica rispetto ai default, l’alto rendimento statunitense può sopportare ancora un notevole ampliamento degli spread prima di cominciare a registrare performance inferiori a liquidità e titoli di Stato. Ipotizzando un tasso di default del 2% e nessuna variazione a livello di rendimento dei titoli di Stato, i differenziali di high yield dovrebbero ampliarsi di circa 100 punti base rispetto agli attuali livelli per arrivare a registrare performance inferiori a treasury dalla duration analoga. Ciò condurrebbe gli spread a livelli non toccati dal 2012.

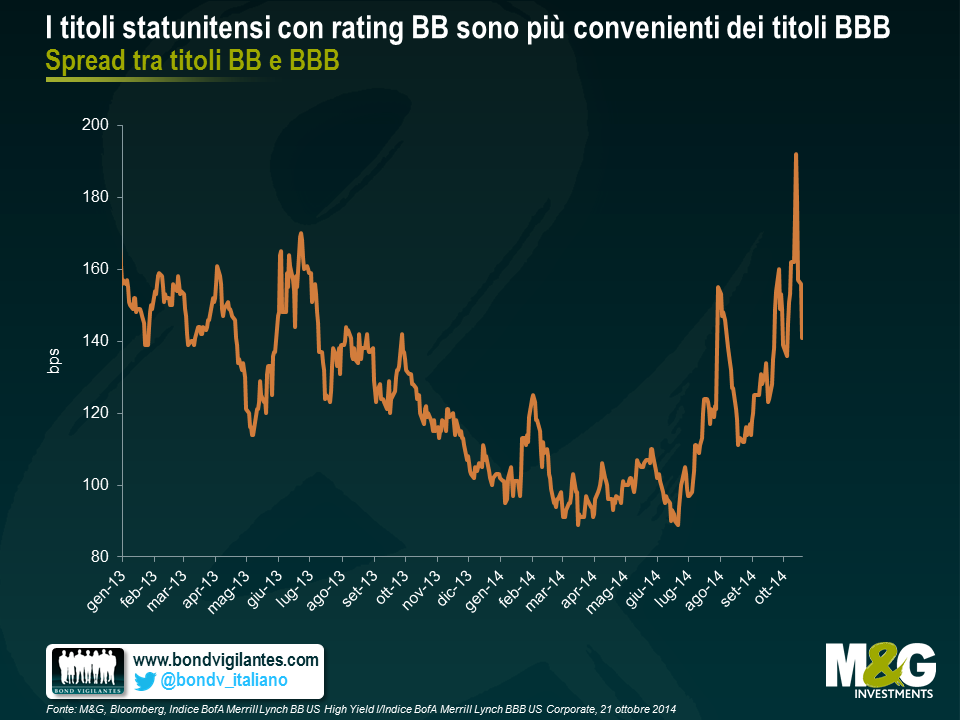

5. Altri asset obbligazionari hanno generato performance decisamente superiori a quelle del segmento HY da inizio anno. Stando agli indici di Bank of America Merrill Lynch, i titoli di Stato statunitensi hanno generato il 5,5% e le obbligazioni societarie investment grade il 7,7% da inizio anno, mentre l’high yield USA ha reso il 4,5%. Come mette in evidenza il grafico di seguito, le obbligazioni con rating BB (la categoria con il rating più elevato nell’ambito dell’alto rendimento) sono divenute decisamente più convenienti rispetto alle obbligazioni societarie BBB.

6. I fattori tecnici sono decisamente più favorevoli di qualche mese fa, a fronte di deflussi dall’asset class pari a circa 21 miliardi di dollari nel 2014 (stando a BofA Merrill Lynch). L’offerta di nuove emissioni è leggermente diminuita e il mercato sta diventando più selettivo in ambito di assunzione del rischio.

7. I fondamentali delle imprese high yield statunitensi, pur essendo peggiorati leggermente negli ultimi due anni, sono ancora in condizioni discrete, con un livello di indebitamento e copertura degli interessi di 3,9x.

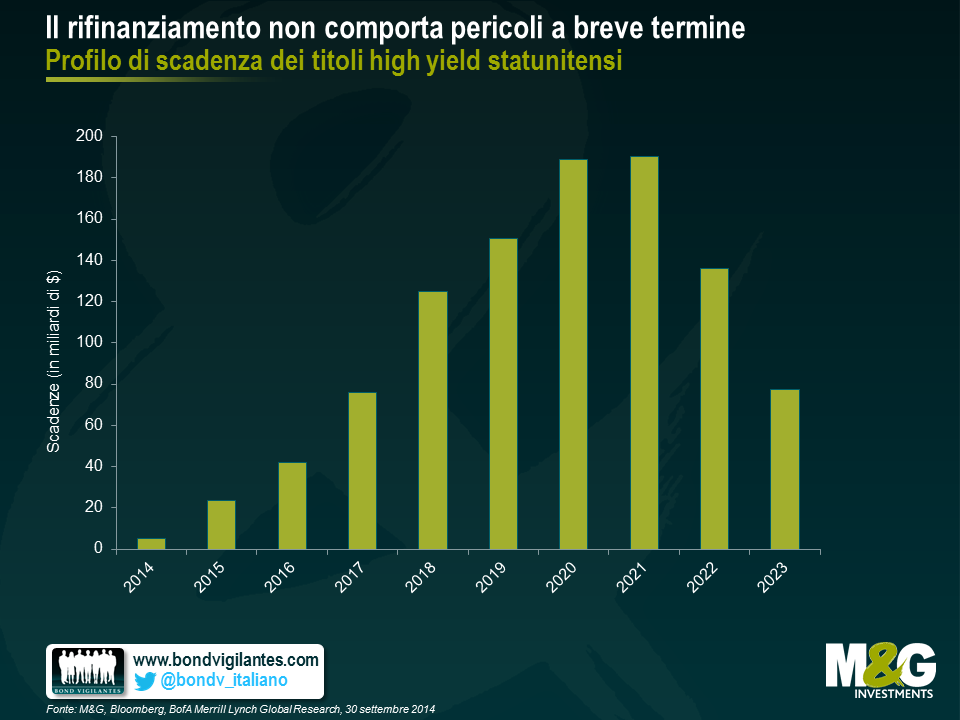

8. Il rischio di default resta limitato. Il rischio di rifinanziamento rimane uno degli ostacoli principali per le imprese indebitate, ma appare limitato per i prossimi due anni in quanto molte compagnie hanno tratto vantaggio dall’abbondante liquidità per estendere i loro profili di debito, come illustrato dal grafico sottostante.

9. Quando la Fed innalzerà eventualmente i tassi, è probabile che assumerà un approccio prudente, avviando la sua politica di inasprimento in maniera graduale. Il cosiddetto carry trade non dovrebbe terminare all’improvviso almeno nel prossimo futuro.

10. Un inasprimento della politica sarebbe probabilmente accompagnato da un miglioramento del contesto economico. Anche se la fetta di profitti societari del PIL è già relativamente elevata, è probabile che questa situazione sia sostenibile in un’economia più solida.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes