Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

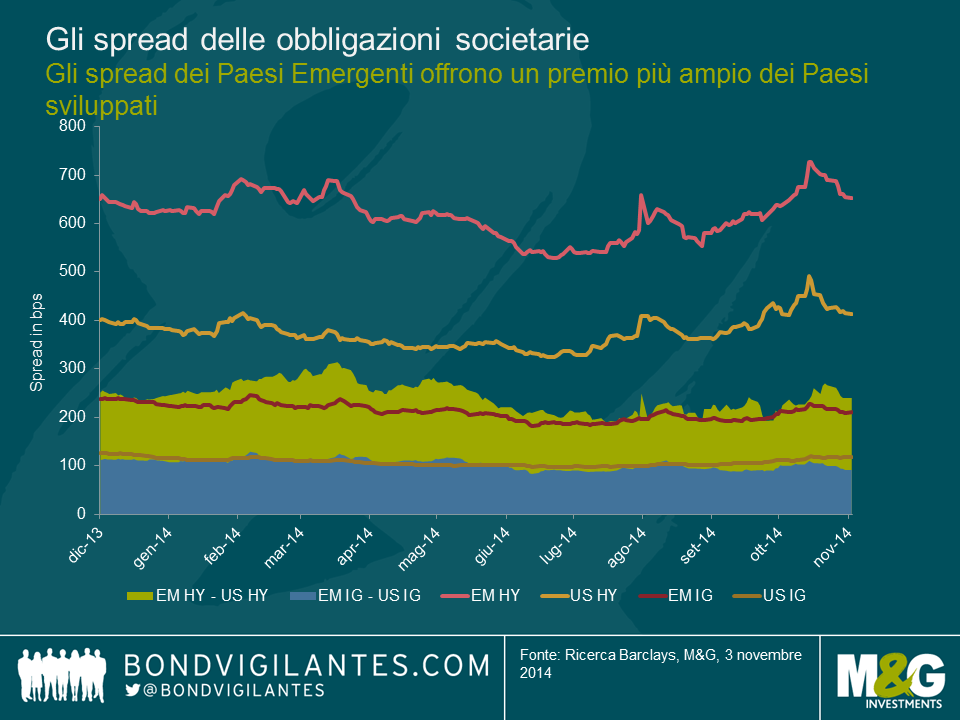

Le obbligazioni societarie dei Paesi Emergenti (PE) sono un segmento in rapida ascesa del mercato a reddito fisso. Il mercato obbligazionario in valuta forte (USD, EUR, GBP e CHF) dei PE è raddoppiato dal 2010 e supera attualmente 1.300 miliardi di dollari, posizionandosi agli stessi livelli del mercato statunitense dell’alto rendimento. Includendo le obbligazioni in valuta locale, la Banca dei Regolamenti Internazionali ha stimato che il mercato delle obbligazioni corporate PE valeva quasi 4.000 miliardi di dollari a fine 2013.

Il grafico seguente mostra la recente evoluzione degli spread societari degli Stati Uniti e dei Paesi Emergenti (in valuta forte). Indubbiamente, anche se il premio di differenziale dei PE rispetto agli Stati Uniti appare attualmente solo appena più elevato rispetto allo scorso marzo o aprile, resta comunque allettante e da dicembre 2013 ha registrato mediamente un premio leggermente superiore a 100 bps per il credito investment grade e di circa 215 bps per le obbligazioni societarie high yield.

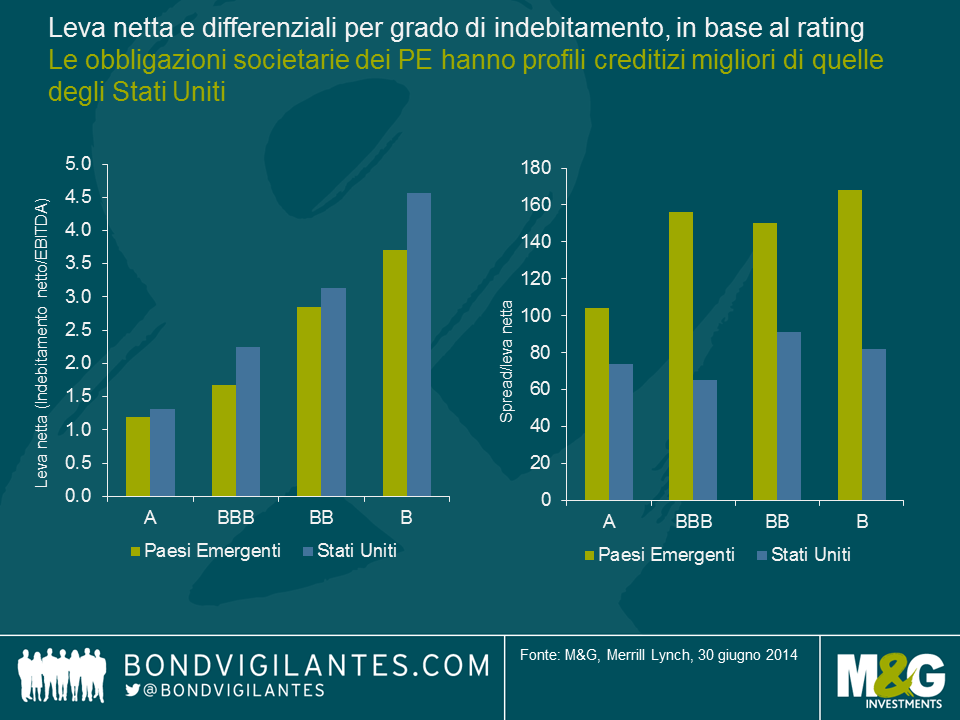

Di sicuro gli spread più elevati dei Paesi Emergenti vanno a braccetto con rischi maggiori rispetto a quelli dei Paesi sviluppati. Tuttavia, come evidenzia il grafico sottostante, i titoli corporate dei PE tendono ad avere profili creditizi migliori rispetto ai loro omologhi statunitensi della stessa categoria, offrendo al contempo spread molto più ampi dei Paesi sviluppati (PS). In effetti le obbligazioni societarie dei Paesi Emergenti comportano ulteriori rischi rispetto agli emittenti dei Paesi sviluppati, quali rischi politici o rischi Paese.

La ricerca bottom-up gioca un ruolo chiave nella selezione titoli dei Paesi emergenti e gli investitori dovrebbero cercare di valutare non solo i bilanci finanziari ma anche il rischio settoriale, la corporate governance, la trasparenza, il pacchetto di misure di protezione o le stime dei valori di recupero. Tuttavia, anche l’approccio top-down è d’importanza critica in quanto valuta, inflazione e rischi politici, tra i vari elementi, possono avere un impatto notevole sui fondamentali di un’obbligazione societaria. Tutti questi rischi, siano essi specifici ad un’impresa o a un Paese, sono teoricamente già considerati nelle valutazioni creditizie, motivo per cui agli emittenti dei PE viene probabilmente attribuito un rating di credito inferiore dalle agenzie di valutazione rispetto a quello attribuito ai loro omologhi statunitensi con simili profili creditizi.

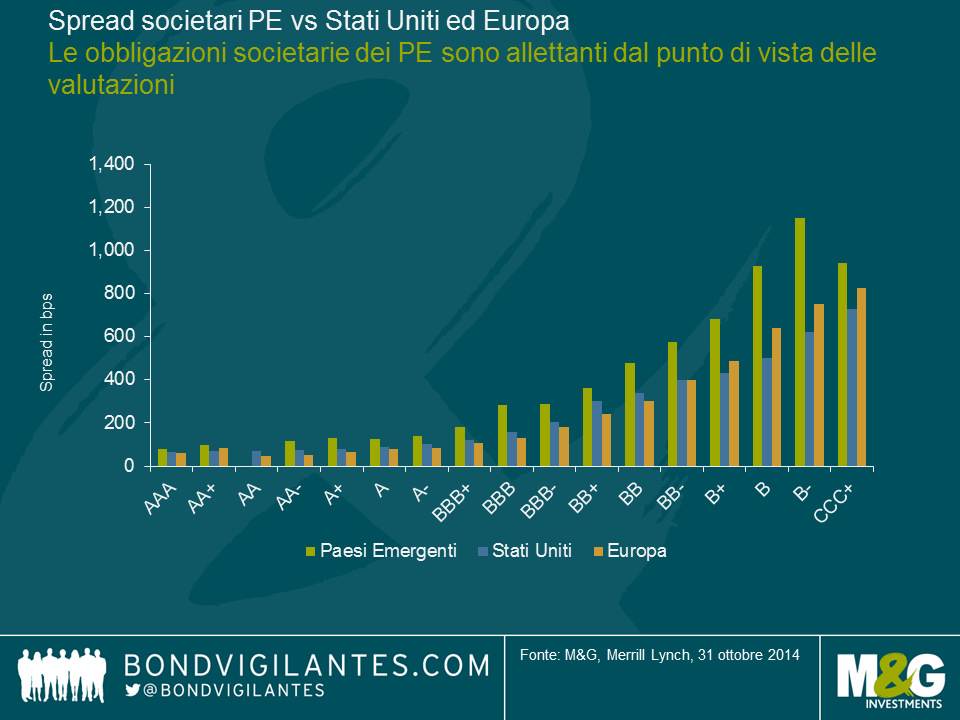

Si tratta quindi in realtà di valutare se il premio di spread dei PE sui titoli corporate dei PS sia allettante una volta presi in considerazione i rischi aggiuntivi di questi strumenti. Il grafico seguente mostra che, per una classe simile di valutazione creditizia, i titoli dei Paesi Emergenti offrono in maniera sistematica differenziali più elevati delle loro controparti statunitense ed europea, facendo intuire che gli investitori sono compensati per il rischio di credito e ricevono inoltre un premio per l’investimento in PE. Perché?

Si potrebbe sostenere che le valutazioni delle obbligazioni dei Paesi Emergenti sono poco affidabili in quanto le agenzie di rating potrebbero sottovalutare i rischi macroeconomici, in particolare la vulnerabilità degli investitori al rischio valutario, o leggi poco favorevoli sulla bancarotta per obbligazionisti stranieri in alcune giurisdizioni dove sono stati registrati molto raramente casi di default . “Gli errori di rating” esistono sicuramente nell’universo dei Paesi Emergenti (come nell’universo dei Paesi sviluppati del resto) e gli investitori non dovrebbero fidarsi ciecamente delle valutazioni creditizie. Tuttavia, le agenzie di rating del credito sono storicamente più prudenti nel valutare i titoli di Paesi Emergenti e tendono ad essere più credibili nell’analizzare l’universo societario dei Paesi Emergenti nel suo complesso.

A mio avviso il rischio di liquidità di mercato può servire a spiegare perché il premio adeguato per il rischio offerto dai PE sia così elevato rispetto ai PS: in primo luogo in quanto non è calcolato dalle agenzie di valutazione; in secondo luogo in quanto le obbligazioni corporate dei PE sono meno liquide di quelle dei PS. Tutti i mercati sono esposti ad un certo livello di illiquidità ma i Paesi Emergenti sono più sensibili in questo senso per via della dimensioni mediamente inferiori delle loro emissioni e il fatto che gli investitori stranieri (che rappresentano un gruppo meno vischioso rispetto agli investitori locali) tendono a ridurre il rischio in periodi di volatilità di mercato. La liquidità dei Paesi Emergenti è stata una delle tematiche principali degli incontri annuali del Fondo Monetario Internazionale di Washington D.C. all’articolo di Claudia, in quanto le riforme delle normative finanziarie hanno condotto ad una riduzione della liquidità nel mercato, divenendo di conseguenza fonte di instabilità per le obbligazioni di queste regioni. I grafici seguenti mostrano chiaramente una liquidità ridotta nel mercato delle obbligazioni societarie dei PE, mettendo in luce che i volumi delle transazioni di questi titoli stanno crescendo ad un ritmo molto più lento rispetto alle emissioni esistenti in questa categoria. Anche la “crisi di nervi da tapering” dello scorso anno è stata sintomatica della ridotta liquidità di questo segmento, pur essendo dovuta anche a valutazioni elevate e ad afflussi decisamente poco sani da parte degli investitori stranieri da maggio 2012 a maggio 2013.

Quindi, se da una parte è importante tenere conto del deterioramento della liquidità nei PE, il rischio di liquidità di per sé non basta a giustificare l’attraente premio di spread adeguato al rischio dei titoli corporate PE rispetto ai PS. Un’altra componente del premio di spread, a mio avviso, deriva dal fatto che gli investitori sono restii ad investire in mercati a loro poco noti. Le persone temono l’ignoto, e negli investimenti obbligazionari l’ignoto si traduce in rischio, e di conseguenza in differenziali più elevati. Quest’indole degli investitori può essere notata quando vengono emessi nuovi titoli nel mercato obbligazionario dei PE in valuta forte: gli investitori stranieri tendono ad essere più esigenti in termini di prezzo rispetto agli investitori locali, che indubbiamente hanno una maggiore esposizione al rischio valutario e una migliore conoscenza sia del contesto operativo che dei rischi sovrani. Anche se la liquidità dei Paesi Emergenti ha parzialmente perso impeto, questo segmento continua comunque ad offrire ottime remunerazioni rispetto ai Paesi Sviluppati.

Si fa attualmente molto parlare del futuro dell’economia cinese. I pessimisti sono pronti a citare l’inevitabile collasso della bolla immobiliare alimentata dal debito. Secondo altri invece i timori sono eccessivi e, nonostante un rallentamento, la Cina resta la seconda economia mondiale e il suo tasso di crescita fortemente superiore a quanto visto nei Paesi sviluppati.

Di tanto in tanto ci rechiamo in Cina per cercare di capire noi stessi cosa potrebbe avere in serbo il futuro. La Cina rappresenta una fetta talmente importante dell’economia globale che è cruciale, per chi investe in mercati obbligazionari,comprendere i fondamentali alla base della sua economia.

Il nostro ultimo video sulla Cina mette in luce le differenze tra sistemi bancari di Stati Uniti e Cina e quello che la classe politica occidentale può apprendere dalle autorità cinesi. Più di recente, Matthew Russell (gestore di M&G) ed io ci siamo recati in viaggio di ricerca a Pechino, per approfondire le nostre conoscenze sull’attuale stato dell’economia cinese. In particolare, volevamo osservare più da vicino due aree spesso considerate come potenzialmente problematiche: il mercato immobiliare della Cina e il suo settore bancario ombra. Abbiamo realizzato un video per condividere le nostre considerazioni su queste tematiche e su argomenti correlati.

Il video è in lingua inglese.

Come sapete, siamo sempre stati affascinati dai prestiti di guerra del Regno Unito, dedicando all’argomento numerosi articoli di questo blog (ecco cosa scrivevamo nel 2011, quando pensavamo che andassero rimborsati). Obbligazioni e guerra vanno a braccetto: per buona parte della storia l’aumento del debito pubblico è stato causato direttamente dai costi di finanziamento dei conflitti o delle riparazioni ad essi seguenti. I numerosi debiti di guerra ancora in circolazione mettono in evidenza le enormi difficoltà fiscali del Regno Unito negli anni trenta del secolo scorso e il quasi default che condusse ad una patriottica (e ufficialmente volontaria) riduzione della cedola del prestito dal 5 al 3,5% e dell’inflazione degli anni settanta e ottanta, che fece scendere il valore di questi titoli perpetui e a lunga duration al punto tale che i rendimenti divennero superiori al loro prezzo. British Pathé possiede una serie di filmati risalenti all’epoca della conversione di 2 miliardi di sterline di debito (riduzione della cedola) sovramenzionata, in cui Neville Chamberlain presenta il suo programma sul ponte di una nave. All’epoca era a quanto pare considerato come un genio mediatico, una sorta di Russell Brand di quei tempi.

Venerdì il HM Treasury (Tesoro di S.M.) ha annunciato il rimborso di 218 milioni di sterline di uno dei più piccoli (ma con cedola più elevata) debiti di guerra, al suo valore nominale (100). Quest’obbligazione era stata emessa nel 1927 per rifinanziare parte del debito della prima guerra mondiale. Ovviamente ora ci si chiede se anche gli altri prestiti di guerra, inclusa un’emissione di 2 miliardi di sterline al 3,5%, verranno rimborsati se i rendimenti restano bassi (nota: deteniamo alcuni di questi titoli e gilt analoghi, quindi la cosa ci farebbe piacere!).

Ma a colpirmi di questo annuncio sono state le parole del cancelliere dello Scacchiere, secondo il quale “oggi siamo in grado di poter compiere un’azione simile grazie alle difficili decisioni messe in atto da questo governo per riprendere il controllo delle finanze pubbliche… (e) il fatto che non dovremo più pagare l’alto tasso di interesse su questi gilt significa che la decisione di oggi gioca soprattutto a favore del contribuente”.

Suppongo che in effetti il contribuente abbia beneficiato di queste obbligazioni: FT Alphaville ha calcolato che in termini reali il valore di questo debito è sceso talmente tanto che si rimborsano 1,82 sterline per 100 emesse (persino i titoli spazzatura in default rendono in generale 40 pence per sterlina agli investitori!). Tuttavia è anche vero che nonostante il gran parlare fatto circa i risparmi per il contribuente, se quest’obbligazione fosse rifinanziata, diciamo, al 3% l’anno, il ministero delle finanze guadagnerebbe solo 2 milioni di sterline l’anno, in un contesto di deficit di bilancio di quasi 100 miliardi di sterline l’anno.

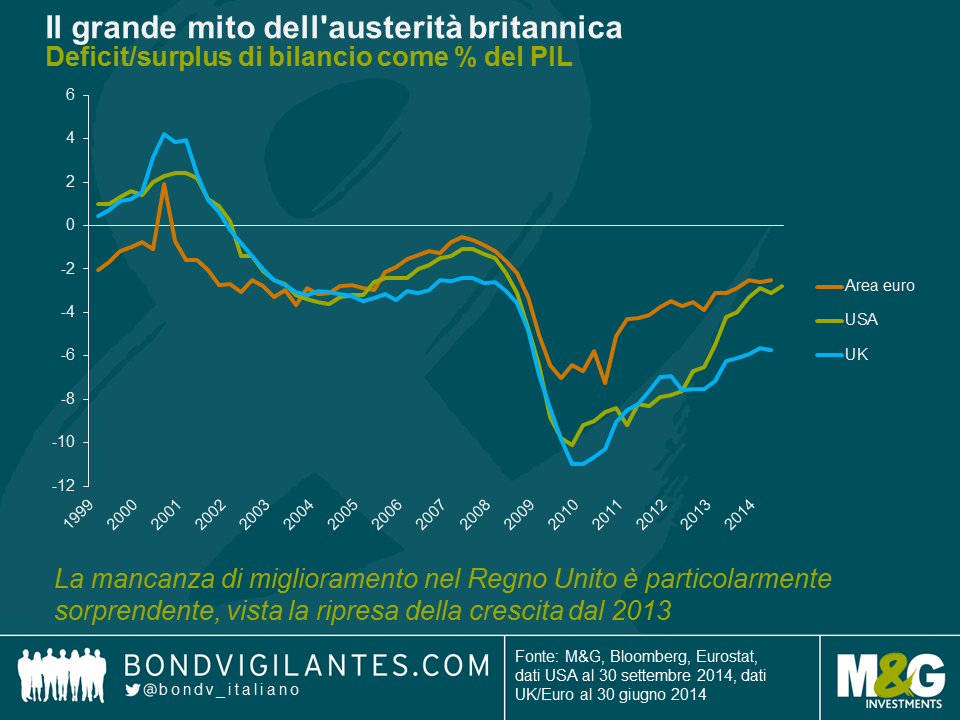

Inoltre, il governo britannico è veramente riuscito a ripagare quest’obbligazione grazie alla sua “forte presa di controllo” sulle finanze pubbliche? Il Regno Unito non solo ha perso la sua preziosa tripla A durante l’attuale governo, ma, anche ora che la crescita sta riprendendo quota, il deficit britannico sta salendo eccessivamente quasi ogni mese, a causa in particolare dei modesti gettiti delle imposte sul reddito. L’Institute of Fiscal Studies (IFS) stima che servirà un nuovo programma di austerità di 37 miliardi di sterline per arrivare anche solo ad un pareggio nei prossimi tre anni o circa. Il grafico sottostante mostra che il deficit del Regno Unito, come percentuale del PIL, non ha registrato gli stessi progressi delle altre grandi economie. Di fatto, il debito nazionale britannico è cresciuto di 100 miliardi di sterline rispetto a un anno fa e si sta avvicinando ai 1.500 miliardi di sterline.

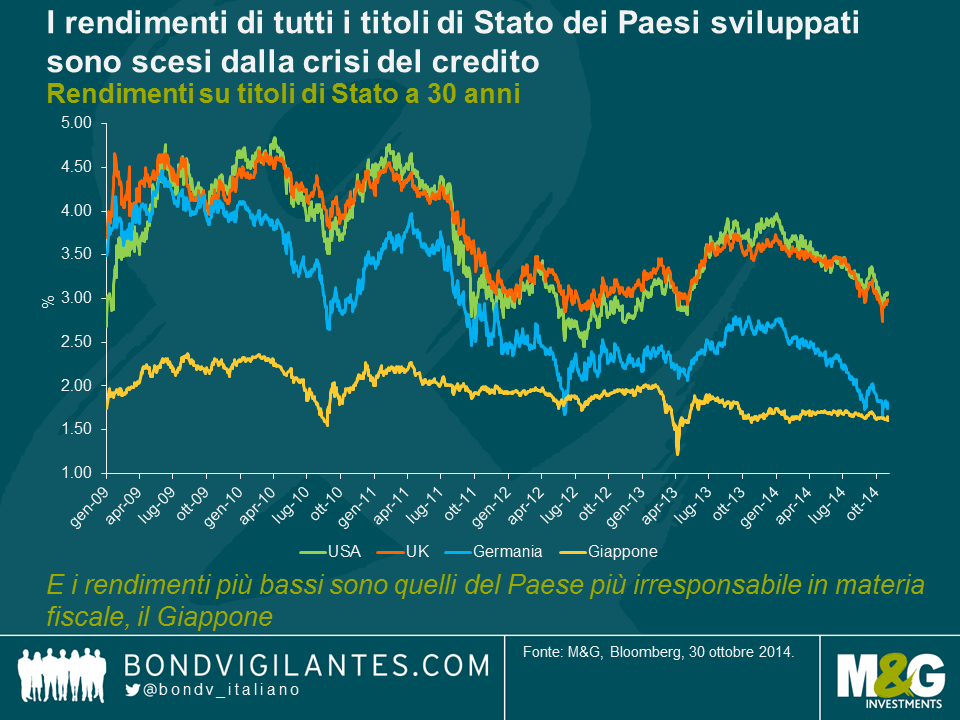

Quindi non c’è stato un recupero significativo delle finanze pubbliche nel Regno Unito. Osservando il grafico seguente, potrete notare che la capacità di rifinanziare vecchie obbligazioni perpetue a bassi rendimenti non ha nulla a che vedere con fattori specifici del Regno Unito. Il rendimento di tutte le obbligazioni dei Paesi sviluppati è sceso a partire dalla crisi del credito. Il collasso dei rendimenti obbligazionari non ha nulla a che vedere con la qualità del credito e tutto a che vedere con l’eccedenza del risparmio globale, con il quantitative easing (o aspettative dello stesso in Germania) e coi timori di una stagnazione duratura e di deflazione.

Il Giappone registra i rendimenti obbligazionari tra i più bassi al mondo: i titoli di Stato giapponesi a 40 anni rendono l’1,77%. Al contempo, il Giappone è stato uno dei Paesi fiscalmente più irresponsabili, con un deficit di bilancio che ha superato in media il 6% ogni anno negli ultimi vent’anni, un deficit nel 2013 di 9,3% del PIL, e un rapporto debito pubblico lordo/PIL schizzato dal 60% circa dei primi anni novanta a oltre il 200% attuale. I rendimenti obbligazionari molto bassi hanno sicuramente meno a che fare con la disciplina fiscale e più a che fare con le considerazioni del mercato rispetto ai tassi di crescita nominale di lungo termine. In fin dei conti si potrebbe quasi dire che, piuttosto che una buona notizia, i rendimenti obbligazionari bassi, e il rimborso dei prestiti di guerra, siano un segnale preoccupante in quanto indicano un potenziale molto basso di crescita economica.

Il prestito di guerra a 3,5% seguirà lo stesso percorso del Consol 4%? Ovviamente la cedola meno elevata innalza i parametri per il suo rimborso, e il prezzo dell’obbligazione, appena al di sotto di 92, implicherebbe un guadagno di capitale di 8 punti per gli investitori. L’altro timore dell’Ente di Gestione del Debito è che i rendimenti obbligazionari potrebbero salire notevolmente tra un annuncio come quello di venerdì e la data di rimborso l’anno prossimo, dando quindi l’impressione che le obbligazioni avrebbero dovuto essere lasciate in circolazione. Pertanto, per evitare situazioni imbarazzanti, la decisione economica dev’essere netta e non incerta. Date le tempistiche dei pagamenti delle cedole del prestito di guerra al 3,5%, potrebbe essere interessante per il governo fare un annuncio in questa fase iniziale pre-elettorale e di elaborazione del budget se i rendimenti dovessero restare agli attuali livelli. In effetti, avvenendo il rimborso quasi sicuramente alla data stacco cedola e dovendo il riacquisto essere preceduto da un periodo di 90 giorni, il primo giugno potrebbe essere fattibile.

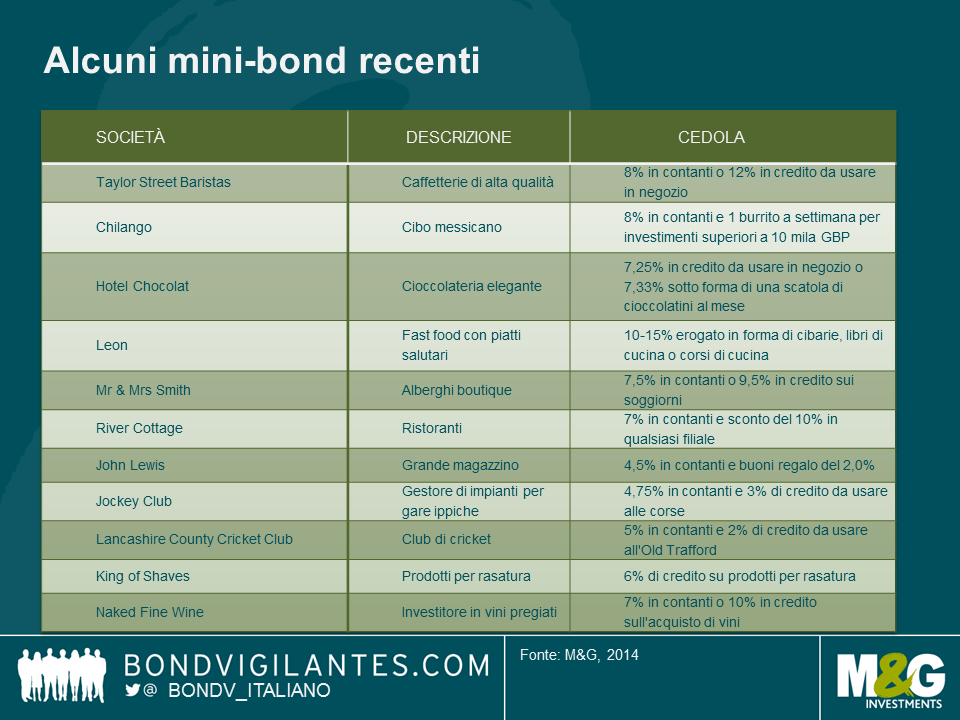

Una delle tante conseguenze indesiderate dei tassi d’interesse strutturalmente bassi negli ultimi anni è stata la comparsa di mini-obbligazioni nel Regno Unito. In genere sono strumenti di debito non negoziabili, emessi dalle società direttamente a singoli investitori*. Abbiamo già parlato di un’obbligazione di questo tipo emessa da Chilango, una catena di ristoranti messicani presente a Londra, sottolineando alcuni rischi rispetto al più affermato mercato obbligazionario istituzionale (informazioni molto limitate, assenza di covenant legali, nessuna protezione in caso di esercizio delle opzioni call e un mercato secondario illiquido).

Ciò non toglie che questi strumenti stiano ottenendo un certo successo, non ultimo per via dei tassi d’interesse offerti, ma anche in virtù di alcune caratteristiche più esotiche, come le cedole erogate sotto forma di beni e servizi. Ad esempio, l’ultima arrivata è Taylor Street Baristas, che offre un’obbligazione con facoltà di ricevere una cedola in contanti dell’8% o un credito del 12% da riscuotere nel punto vendita.

Ma l’aspetto intrigante per noi è un altro: chi è che compra questi titoli? Osservando alcuni dei mini-bond emessi negli ultimi tre anni e le cedole non in contanti offerte, possiamo costruire un profilo interessante dell’archetipo di investitore in “mini-bond”.

Alla luce degli elementi di cui sopra, questo è il profilo che comincia a delinearsi.

Luogo: Londra. La selezione di cibarie proposta (Taylor St Baristas, Chilango e Leon) ha un’utilità pratica solo per chi vive e lavora a Londra e può frequentare regolarmente questi locali. Finché le catene in questione non saranno presenti anche al di fuori della capitale, il nostro investitore tipo in mini-bond è quasi certamente un londinese.

Vacanze: nel sud-ovest. La combinazione di sconto da River Cottage (presente soprattutto nella regione occidentale) e credito da Mr & Mrs Smith significa che il nostro acquirente di mini-bond sarà fortemente incentivato a trascorrere ogni momento del suo tempo libero in un grazioso albergo dell’Inghilterra sudoccidentale.

Dieta: meno che ideale. Mentre River Cottage e Leon propongono piatti inseribili all’estremità più salutare della gamma, il burrito settimanale, il caffè di qualità, cioccolato in quantità e un consumo costante di vino suggeriscono qualche eccesso nello stile di vita.

Hobby: cricket/corse di cavalli. I numerosi impianti di Jockey Club offrono un ventaglio di opportunità per una giornata alle corse, con in più tutto il gusto di un’occasionale puntata all’Old Trafford.

Senza spingerci ad affermare che gli emittenti di mini-bond si rivolgono soprattutto a londinesi enofili obesi che ogni tanto si avventurano fino a Newmarket, c’è un’argomentazione seria da sottolineare, guardando oltre gli aspetti curiosi di questo mercato.

Una nuova fonte di finanziamento per le imprese, in un periodo di condizioni difficili per i prestiti bancari, è certamente benvenuta. Tuttavia, non vogliamo che a farne le spese siano le protezioni garantite agli obbligazionisti. Tali protezioni hanno visto un’evoluzione nell’arco di vari decenni, nel mercato delle obbligazioni istituzionale, e svolgono l’importante funzione di tutelare i diritti degli investitori nonché il loro capitale. Sono particolarmente importanti quando qualcosa va storto, ma non abbiamo ancora visto casi di default in questo mercato specifico, quindi la carenza di tutele deve ancora manifestarsi.

Alla luce di tutto ciò, ci piacerebbe che in futuro ogni mini-bond avesse le caratteristiche elencate di seguito.

Con l’aggiunta di queste caratteristiche, i titolari di mini-bond comincerebbero a condividere alcuni degli aspetti positivi del mercato istituzionale, continuando contemporaneamente a godersi le forme più esotiche di remunerazione offerte da questi strumenti. In caso contrario, anche con tutto il vino e i burrito, gli investitori in mini-bond continueranno a passarsela peggio di chi si muove sui mercati delle obbligazioni societarie di tradizione più consolidata.

*N.B. Tutto questo va di pari passo con lo sviluppo di un mercato obbligazionario retail più regolamentato avvenuto in Regno Unito, Italia e Germania, dove gli emittenti sono soggetti a controlli più rigorosi e le obbligazioni stesse sono quotate in una borsa valori e trasferibili.

Negli Stati Uniti l’inflazione è sorprendentemente bassa da qualche mese, dopo il picco dello scorso maggio. Stando agli ultimi dati pubblicati in settembre, il CPI core (esclusi cioè alimentari ed energia) si attesta ad appena l’1,7%, soprattutto a causa del calo dei prezzi dei beni. Secondo l’US Bureau of Labor Statistics (BLS), il prezzo medio delle importazioni, eccettuato il carburante, non aumenta da sei mesi. Un dollaro più forte, la flessione delle commodity e tagli diretti dei prezzi hanno ampiamente compensato il rialzo in atto nel settore dei servizi. In generale, negli ultimi due anni la disinflazione nel settore merceologico ha frenato il CPI americano nel suo insieme, consentendo alla Fed di perseguire politiche di stimolo per rivitalizzare l’economia.

In futuro il quadro cambierà. La disinflazione dei beni sta finalmente rallentando e la forte accelerazione dell’edilizia residenziale e del mercato del lavoro stanno già esercitando delle pressioni sui prezzi dei servizi. Cosa guardare, allora? Come sempre, il diavolo è nei dettagli. Due importanti indicatori di inflazione nel settore dei servizi meritano particolare attenzione.

Il primo è costituito dalle locazioni residenziali. La voce “shelter” è una delle maggiori componenti del CPI core americano e si riferisce ai costi abitativi basati sui canoni di locazione, non sui prezzi delle case.

Come mostra il grafico seguente, i tassi di sfitto sono scesi rapidamente sino al 7,5%, il livello più basso dall’inizio delle rilevazioni, segno che il mercato delle locazioni si sta rafforzando e che i costi saliranno inevitabilmente nei prossimi 12-18 mesi. Qualora il trend proseguisse, l’attuale offerta di alloggi potrebbe presto essere insufficiente a soddisfare una domanda crescente nel quadro di un mercato del lavoro più solido e di un aumento dei nuclei familiari.

Inoltre, in base ai tassi di sfitto correnti, gli affitti residenziali potrebbero salire del 4-4,5% nei prossimi 12 mesi. E poiché le locazioni rappresentano il 40% circa del CPI core, l’aumento dei canoni potrebbe provocare un significativo rialzo del tasso di inflazione.

Il secondo indicatore da monitorare è rappresentato dai costi sanitari. Si tratta della componente più ampia – pari al 20% circa – dell’indice delle spese al consumo personali, o “PCE deflator” (quello solitamente seguito dal FOMC, il Comitato della Fed per le operazioni di mercato aperto).

La crescita dell’occupazione, probabilmente, farà aumentare anche l’inflazione nel comparto medico. Considerato che le richieste di sussidi di disoccupazione sono ora ai minimi pluriennali, mentre i posti di lavoro nel privato al di fuori del settore agricolo hanno superato il picco pre-crisi, la domanda di servizi sanitari dovrebbe registrare un incremento. Inoltre, secondo l’US Department of Health and Human Services, il nuovo “Obamacare” dovrebbe alimentare le spese sanitarie garantendo l’accesso alle cure mediche ai soggetti che prima non godevano di copertura assicurativa. Col tempo, la maggiore domanda di servizi sanitari a fronte di un’offerta relativamente costante dovrebbe creare una pressione al rialzo sui prezzi in ambito medico.

Negli ultimi tre anni i prezzi dei servizi sono aumentati a un ritmo costante superiore al 2%. In futuro, col rafforzamento del mercato del lavoro e pressioni salariali più evidenti, l’inflazione dei servizi dovrebbe essere più pronunciata. Il grafico seguente mostra una correlazione piuttosto elevata fra le due grandezze a partire dalla grande crisi finanziaria.

Finora il principale ostacolo all’inflazione è stata la pressione al ribasso sui prezzi dei beni provenienti dall’estero. Tuttavia, dato che l’inflazione del settore dei servizi ha un peso triplice rispetto a quella dei beni nel CPI core, la seconda componente dovrebbe registrare una flessione eccezionale per impedire un rialzo dell’inflazione dai livelli attuali.

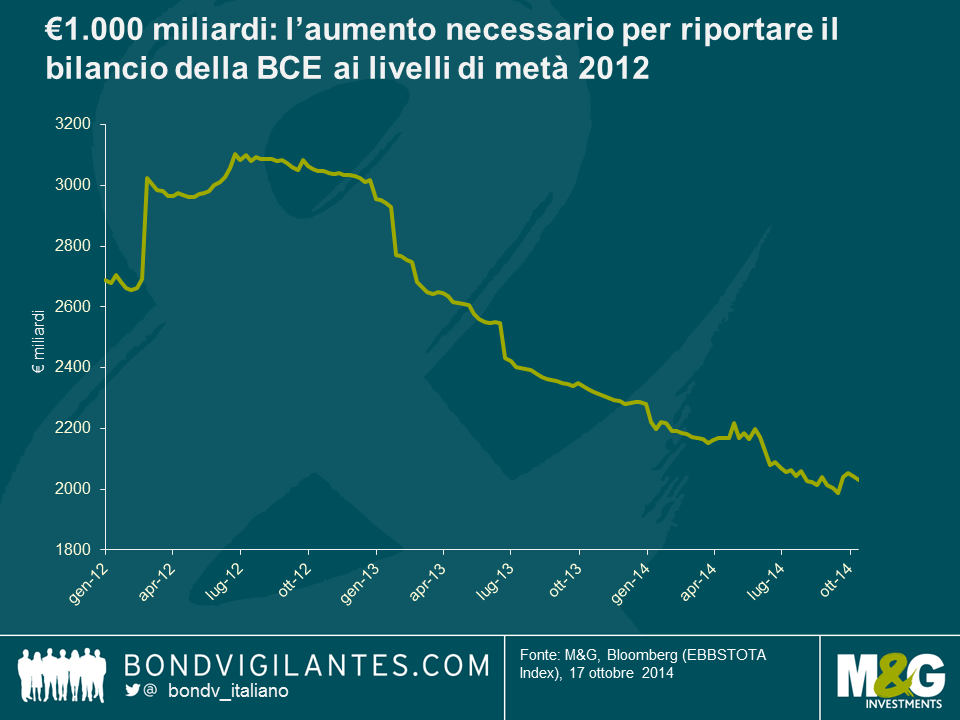

Con l’acquisto di €1,7 miliardi di covered bond, la settimana scorsa la Banca centrale europea (BCE) ha ufficialmente cominciato il “QE-lite” dell’eurozona. Se finora si era sempre parlato di covered bond e ABS, la settimana scorsa Reuters ha eccitato il mercato con un articolo su una possibile inclusione nel programma di obbligazioni societarie scambiate sul secondario. La notizia è stata subito smentita dalle autorità, ma la BCE aveva già dichiarato l’intenzione di riportare il bilancio ai livelli del 2012 per stimolare la domanda (il che equivale all’acquisto di circa €1.000 miliardi di asset), un obiettivo che a molti sembra difficilmente raggiungibile comprando solo covered bond e ABS. Poiché un QE basato su titoli di Stato consisterebbe sostanzialmente in un finanziamento ai governi, l’alternativa migliore sarebbe l’acquisto di corporate bond, ovvero il “QE-plus”.

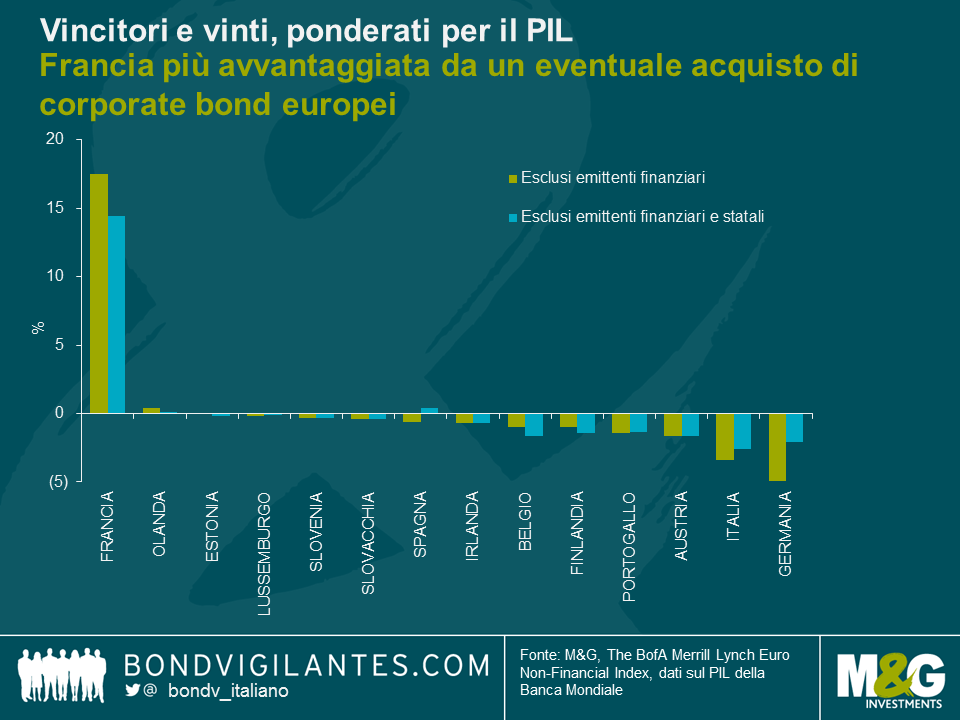

Quali Paesi dell’area euro beneficerebbero di più di un eventuale QE-plus? Ipotizzando un’equa ripartizione del programma fra le emissioni in EUR delle società dell’eurozona, ho filtrato e riponderato l’indice Merrill Lynch Euro Non-Financial per ottenere un universo teorico. Dopo aver calcolato il contributo di ogni Paese (nota: Cipro, Grecia, Lettonia e Malta sono stati esclusi dall’analisi in quanto non compresi nell’indice) al PIL dell’eurozona, ho misurato la differenza fra il peso del Paese nell’universo teorico e il suo contributo al PIL regionale (cioè la domanda extra) per stabilire chi sarebbe avvantaggiato dal QE-plus. Anche se si tratta di un approccio ipotetico, i risultati sono interessanti. Il vincitore assoluto è la Francia, che contribuisce per il 21,7% al PIL dell’eurozona ma potrebbe rappresentare il 39% del totale degli acquisti di corporate bond della BCE e godrebbe quindi di una domanda extra del 17,5%. L’Olanda è l’unico altro Paese che usufruirebbe di acquisti di bond superiori al suo contributo al PIL dell’eurozona. Tutti gli altri Stati membri sarebbero penalizzati, soprattutto la Germania, che concorre per oltre un quarto al PIL di Eurolandia, ma è relegata in fondo alla tabella. Estonia e Lussemburgo presentano grosso modo una situazione di equilibrio. Anche nel caso dei Paesi periferici la domanda non sarebbe proporzionale al peso economico, soprattutto per Italia e Portogallo, i più sfavoriti.

Possiamo delimitare ulteriormente il nostro universo teorico ipotizzando che la BCE scarti l’acquisto di titoli di aziende statali (come utility e società industriali), essendo contraria al finanziamento dei governi da parte della banca centrale. Molti Paesi continuano a ricevere meno di quanto spetterebbe loro (perché la Francia fa la parte del leone), ma risultano meno svantaggiati, tranne Belgio e Finlandia che se la passano peggio di tutti. La principale eccezione è rappresentata dalla Spagna, che viene a beneficiare degli acquisti di corporate bond al pari di Francia e Olanda. L’Estonia, che nella prima ipotesi risultava appena in equilibrio, ora ci perde in quanto non ha bond ammissibili nel nuovo universo (in precedenza rientrava nell’indice grazie a una utility pubblica).

Ripeto, il mio è un esercizio teorico, che offre però interessanti spunti di riflessione. Anche se la BCE adottasse un metodo omogeneo nel quadro di un approccio decentralizzato, sul piano politico avremmo comunque vincitori e vinti (al di là della contrapposizione fra centro e periferia). Ciò vale soprattutto se la BCE continuerà a porre condizioni che non fanno che ridurre il possibile universo di investimento. Se le autorità monetarie vogliono davvero scongiurare la prospettiva di anni di deflazione, farebbero meglio ad accantonare il QE-lite e perfino il QE-plus per puntare sul mercato obbligazionario più vasto e liquido tramite un vero e proprio QE basato sul debito sovrano.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.