Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Se all’inizio del 2014 avessimo fatto un elenco di quelle che pensavamo sarebbero state le asset class a reddito fisso migliori nell’anno entrante, difficilmente qualcuno avrebbe piazzato al primo posto i gilt indicizzati. E meno che mai avremmo messo al secondo posto il mercato obbligazionario dell’Argentina (in valuta forte), soprattutto se ci avessero detto che nel 2014 l’Argentina avrebbe fatto default.

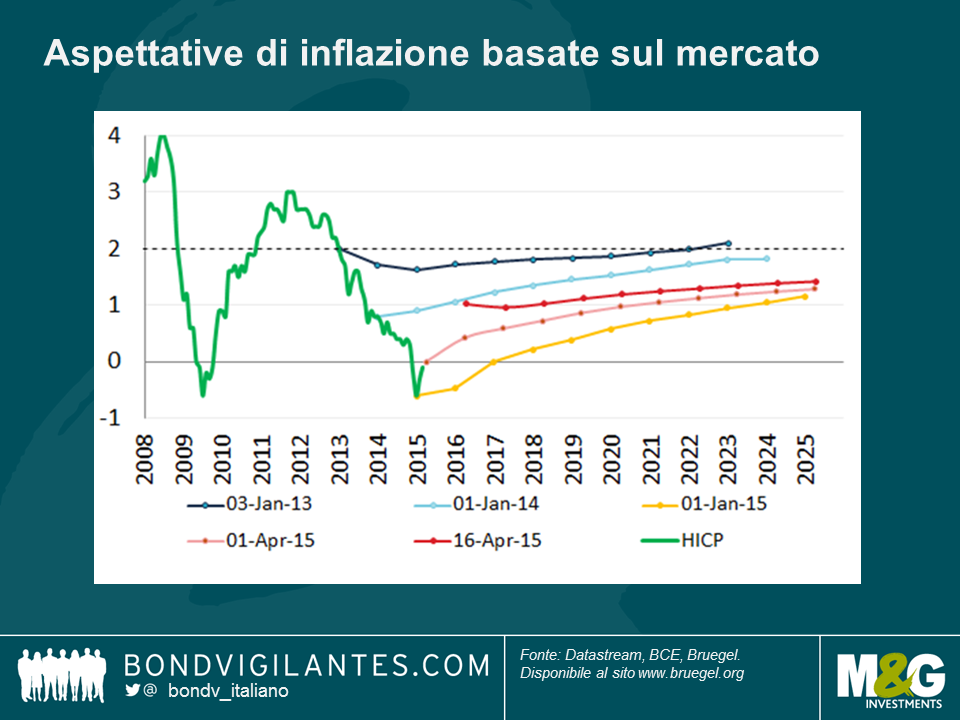

Vista la performance straordinaria del 19,9% realizzata quest’anno dai gilt indicizzati all’inflazione*, si potrebbe pensare che il Regno Unito qualche problema di inflazione ce l’abbia. In realtà, è proprio il contrario. L’anno scorso l’indice dei prezzi al consumo (IPC) britannico è aumentato del 2%, esattamente il tasso obiettivo della Banca d’Inghilterra, ma i dati diffusi di recente hanno mostrato che l’inflazione IPC è stata di solo l’1,0% nell’anno fino al 30 novembre 2014. Intanto anche le aspettative di inflazione implicite nel mercato a più lungo termine si sono ridotte: in base al tasso di inflazione di breakeven a 10 anni, il mercato obbligazionario britannico sconta un’inflazione annua media dei prezzi al dettaglio (RPI) di circa il 2,6% per il prossimo decennio, contro il livello di oltre il 3,1% rilevato a inizio anno (l’RPI è il tasso di inflazione utilizzato per i titoli indicizzati). Presumendo un cuneo a lungo termine dell’1,3% fra RPI e IPC, come indicato nelle stime della Banca d’Inghilterra (vedi p. 34), ciò corrisponde a un tasso medio per l’IPC di circa l’1,3%, quindi inferiore dello 0,7% all’obiettivo del 2% fissato dalla Banca d’Inghilterra.

Il motivo principale per cui il mercato dei gilt indicizzati ha generato guadagni fenomenali è che l’asset class ha acquisito una duration eccezionalmente lunga in concomitanza con un crollo dei rendimenti dei titoli governativi, laddove per duration si intende la sensibilità del prezzo di un’obbligazione alle variazioni dei tassi. In sostanza, quindi, i fondi di gilt indicizzati si sono comportati come fondi di gilt convenzionali a beta elevato.

L’estensione significativa della duration del mercato dei gilt indicizzati all’inflazione è derivata da due fattori. Innanzitutto, come illustra il grafico sotto, la duration è diventata sempre più lunga man mano che il mercato ha recuperato terreno, ma in larga misura, soprattutto a causa di questo rally. Nell’ambito di un ampio mercato rialzista per le obbligazioni, come quello che ha coinvolto i linker per quasi vent’anni, i titoli a più lunga scadenza tendono a sovraperformare in virtù della duration più elevata. Di conseguenza, le scadenze lunghe costituiscono una porzione crescente di un indice ponderato per il mercato, il che comporta un allungamento della duration dell’intero indice man mano che il mercato sale. Si finisce così nella situazione piuttosto spiacevole in cui un mercato in rialzo significa che il rischio tassi d’interesse (duration) dell’asset class aumenta proprio mentre il guadagno potenziale diminuisce, in quanto i rendimenti vanno verso lo zero (le obbligazioni indicizzate all’inflazione hanno mostrato che i rendimenti possono scendere, e di fatto sono scesi, al di sotto dello zero, ma in assenza di aspettative di inflazione in ascesa, i rendimenti reali faticheranno inevitabilmente a muoversi verso il basso, se quelli nominali raggiungono lo zero).

Il secondo motivo per cui l’estensione della duration nel mercato dei gilt indicizzati è stata particolarmente evidente è la mera quantità di emissioni di gilt legati all’inflazione a scadenza lunga ed extra-lunga: l’Ufficio per la gestione del debito del Regno Unito ha tentato sensatamente di alimentare la domanda insaziabile di strumenti di copertura contro l’inflazione con scadenze lunghe, da parte dei fondi pensione nazionali e di altri soggetti. Il grafico che segue rappresenta l’evoluzione del mercato dei linker per fascia di scadenza, prendendo l’importo nominale del debito in essere, e si nota che la componente delle scadenze a 30 anni e oltre è più che triplicata dal 2007.

Oggi il gilt indicizzato a più lunga scadenza maturerà nel 2068 e ha una duration di 52 anni. Il rendimento reale dell’obbligazione ha aperto l’anno al +0,04% per poi scendere fino al -0,73% alla chiusura di ieri, il che implica un rendimento solo di prezzo (esclusi gli interessi) da inizio anno del +48,7%. Chi l’ha detto che le obbligazioni sono noiose?

I rendimenti reali a lungo termine a livelli così negativi sono inquietanti. Forse i prezzi sul mercato sono completamente sballati e torneremo a un’era di rendimenti reali positivi. Se dovesse succedere, gli investitori subirebbero perdite pesanti (con un rialzo del rendimento reale sul linker al 2068 dal -0,73% al +1%, il prezzo del titolo crollerebbe di quasi il 60%).

Se però il mercato dei gilt indicizzati all’inflazione riflette i fondamentali in modo affidabile, le prospettive per il potenziale di crescita a lungo termine del Regno Unito sono eccezionalmente fosche. È chiaro che i mercati obbligazionari credono alla teoria della stagnazione secolare (vedi qui per altri articoli). Come già visto in un post precedente (vedi primo grafico qui), c’è una correlazione piuttosto stretta fra i tassi di crescita nominale del PIL e i rendimenti nominali dei gilt a lungo termine, da più di un secolo a questa parte. I gilt indicizzati all’inflazione esistono solo dai primi anni Ottanta, ma ne consegue che debba esistere anche una correlazione relativamente stretta fra i tassi di crescita reale del PIL britannico e i rendimenti reali a lungo termine. I rendimenti dei gilt indicizzati a lungo termine sono al -0,7%, ma si basano sull’indice RPI, non sull’IPC, quindi applicando il cuneo RPI-IPC dell’1,3%, come abbiamo visto sopra, otteniamo un rendimento reale intorno al +0,6%, in termini di IPC.

Se il mercato obbligazionario ha visto giusto, e il potenziale di crescita a lungo termine del Regno Unito è solo del +0,6% l’anno, l’esperienza del Giappone degli ultimi vent’anni finirà per sembrare un esito relativamente buono.

*Fino al giorno precedente la pubblicazione di questo post, l’indice FTSE UK Index Linked All Stocks aveva reso il 19,9%, in termini di GBP, mentre l’indice FTSE UK Index Linked Over 5 year, di uso leggermente più comune, aveva guadagnato il 22,5%.

Abbiamo pubblicato di recente l’ultima edizione del Sondaggio M&G YouGov sulle aspettative di inflazione, che raccoglie le opinioni di oltre 8.200 consumatori in Regno Unito, Europa e Asia.

Il rapporto del quarto trimestre rivela che le aspettative di inflazione a breve termine dei consumatori continuano a ridursi in quasi tutte le regioni, pur restando al di sopra dei livelli effettivi attuali. Nonostante l’ambiente di scarsa inflazione visto quest’anno, le aspettative a lungo termine restano invariate.

Nel Regno Unito, l’inflazione attesa a breve termine è scesa al 2% in novembre, dal 2,2% di agosto. Si tratta del livello più basso rilevato negli ultimi tre trimestri, che non si vedeva da febbraio 2014. In Europa, le aspettative a breve termine hanno registrato un calo in Spagna, Austria e Svizzera, sono rimaste stabili al 2% in Italia e in Germania, mentre sono aumentate in Francia (dall’1% all’1,5%).

Sono invece rimaste invariate al 3% le aspettative a 5 anni, segno che i consumatori continuano ad avere scarsa fiducia nella capacità della Banca d’Inghilterra di raggiungere l’obiettivo di stabilità dei prezzi. Analogamente, in Europa le aspettative di inflazione si sono ridotte progressivamente nel periodo 2013/2014, durante il quale la disoccupazione, l’austerità fiscale e la valuta sovraquotata hanno pesato sui consumi interni e sulle esportazioni. Tuttavia, il dato a lungo termine è rimasto ampiamente al di sopra dell’obiettivo del 2% della Banca centrale europea in tutti i Paesi sondati.

In Asia, l’inflazione attesa a breve termine ha segnato un minimo record del 3% a Singapore. Tuttavia, in ottica quinquennale, le aspettative sono risalite al 5%, che corrisponde alla media delle letture rilevate fin dal primo sondaggio. Le prospettive di inflazione sono preoccupanti a Hong Kong, dove il dato a un anno è salito dal 4% al 4,7%, mentre quello a più lungo termine resta invariato al 5%.

Da un po’ non parlavamo di allentamento quantitativo (QE), ma abbiamo ampiamente trattato l’argomento in passato (si vedano ad esempio i seguenti post ‘Sub Zero?‘, ‘QE – quite extraordinary‘ and ‘Quantitative easing – walking on custard‘). Ora sembrerebbe, almeno per il momento, che il QE sia divenuto parte della storia monetaria del Regno Unito, e più di recente, degli Stati Uniti. Tuttavia, adesso è la volta di Giappone ed Europa. I nostri post precedenti erano un tentativo di analizzare un nuovo esperimento. Cosa pensare ora che conosciamo le implicazioni pratiche della teoria?

Facciamo un passo indietro. La politica monetaria arriva a toccare tassi vicini allo zero, quindi i tassi di interesse a breve termine non possono essere tagliati ulteriormente. Perciò non resta che stampare moneta. Essendo prudente, la banca centrale avrà ad un certo punto bisogno di inasprire nuovamente la propria politica distruggendo la moneta stampata. Quindi privilegia l’acquisto di titoli di debito liquidi e privi di rischio e compra titoli di Stato in quantità enormi.

Ciò spinge i tassi di interesse a più lungo termine vicini allo zero, e pertanto dovrebbe incoraggiare prestiti di lungo termine, scoraggiare risparmi sul lungo termine e aumentare i prezzi degli asset, che sono una funzione dei tassi di lungo termine (immobiliare e azionario) e di conseguenza, tramite l’effetto ricchezza, stimolare la crescita.

Gli effetti sovramenzionati, in particolare l’effetto ricchezza, sono visti come una prova, da parte di chi lo sostiene, che il QE ha funzionato tramite l’aumento dei prezzi degli asset e questo grafico è spesso usato per mettere in luce la correlazione tra questi due elementi.

I prezzi degli asset sono aumentati e la crescita è tornata, ma dov’è l’inflazione?

L’inflazione è stata temporaneamente indotta in Paesi dove il tasso di cambio è crollato (ad esempio Regno Unito e Giappone). Tuttavia, ciò si è rivelato come un problema temporaneo nel Regno Unito, e sarà probabilmente la stessa cosa in Giappone una volta che lo yen, in ribasso di oltre il 50% rispetto al dollaro negli ultimi tre anni, avrà trovato un suo nuovo equilibrio.

Ci sono due ragioni principali per spiegare la mancanza di inflazione. In primo luogo, l’aumento dei prezzi non è solo una creazione monetaria ma anche una funzione di altri fattori, che vanno dal prezzo del petrolio, alla produttività, la tecnologia, le aspettative d’inflazione e i mercati liberi. Il prezzo del petrolio è stato incredibilmente volatile, creando inflazione ciclica e picchi di disinflazione, mentre gli altri quattro fattori sono stati una costante fonte di inflazione debole per molti anni.

In secondo luogo, è opportuno guardare agli effetti del QE da un punto di vista monetario. La banca centrale scambia semplicemente liquidità con strumenti monetari. I detentori di titoli di Stato ora possiedono liquidità, avendo venduto i loro titoli, mentre la banca centrale ora possiede i titoli di Stato. I tassi di interesse sono più bassi su tutta la curva di rendimento, ma non c’è nuovo denaro in circolazione nell’economia. La liquidità creata è stata scambiata con un’altra forma di liquidità – i titoli di Stato.

Le banche centrali hanno stampato moneta in modo molto prudente, quindi le conseguenze su crescita e inflazione sono limitate all’effetto ricchezza, e a una riduzione sui tassi di lungo termine.

L’effetto del tasso di interesse, per il quale tutta la curva del rendimento tocca un livello vicino allo zero, dovrebbe anch’esso raggiungere il suo limite zero, smettendo di essere efficace, come i tassi brevi vicini allo zero. L’effetto ricchezza diminuirà nel raggiungere i limiti delle aspettative di mercato razionali degli investitori (come le aspettative di inflazione) e i prezzi degli asset dovrebbero cessare di crescere così insistentemente. Gli asset in aumento sono detenuti da individui che ridurranno i loro consumi marginali man mano che aumenterà il loro patrimonio, o da coloro i cui consumi non muteranno in quanto, pur detenendo tali asset, non possono accedervi (come ad esempio succede per i fondi pensione). Pertanto il QE di per sé, nella sua attuale versione, raggiunge un limite vicino allo zero.

Quando parlammo per la prima volta di allentamento quantitativo, si temeva che esso sarebbe risultato in una spirale inflativa in quanto il denaro è stampato in quantità notevoli. Tuttavia, il QE è stato finora applicato in maniera responsabile. Se dovesse tornare alle sue radici, come delineato da Ben Bernanke nel suo discorso del 2012 di fronte al National Economists Club, allora condurrebbe a inflazione. Stampare moneta con nulla in cambio genera inflazione. Stampare moneta e scambiarla con strumenti monetari (come ad esempio titoli di Stato) non è assolutamente la stessa cosa.

Fortunatamente, le politiche monetarie e fiscali sono state in grado di ristabilire la crescita, anche se l’inflazione resta modesta. Riuscirà il nuovo membro del fan club del QE, ovvero la BCE, a generare un’inflazione di lungo termine degna di nota con il suo programma tradizionale di allentamento quantitativo? Ne dubito. Finora non ci è riuscito nessuno.

Oscar Wilde avrebbe affermato una volta che “tutto quello che gode di popolarità è sbagliato”. Ebbene, il consenso schiacciante all’inizio del 2014, secondo il quale i mercati obbligazionari non rappresentavano un investimento allettante, è stato completamente smentito. L’incessante declino dei rendimenti obbligazionari, e quindi la solida performance dei titoli di Stato e del segmento investment grade (ad esempio, l’investment grade in sterline ha reso oltre il 10% dall’inizio dell’anno), hanno rappresentato alcune tra le grosse sorprese del 2014. I rendimenti sono scesi in un contesto di discreta crescita e di fine dell’allentamento quantitativo negli Stati Uniti. Tuttavia, in altri ambiti, il quadro macroeconomico appare meno roseo e, mentre gli Stati Uniti si preparano ad un rialzo dei tassi di interesse, la BCE ha imboccato un percorso diverso.

Cosa ci aspetta quindi nel 2015? Quanto è reale la minaccia di deflazione in Europa? Il mercato del dollaro continuerà ad essere rialzista? Cosa succederà sui mercati emergenti e che impatto avrà il crollo dei prezzi petroliferi sulla crescita globale durante il nuovo anno? Jim affronta queste e altre tematiche nel nostro ultimo Panoramic Outlook.

Un paio di settimane fa mi sono recato a Hong Kong per poter conoscere più a fondo il mercato obbligazionario societario della Cina. Si tratta di un mercato enorme e in crescita rapida, di cui sono note le numerose problematiche, quali il forte peso del settore immobiliare, la mancanza di informazioni sugli emittenti (i rating sono solitamente assegnati da agenzie di rating interne) e, aspetto forse più preoccupante in assoluto, la subordinazione strutturale: molti investitori in titoli di debito cinesi hanno scoperto, quando le cose cominciavano ad andare male, che strumenti che credevano occupare una posizione senior nella struttura di capitale della società cinese emittente erano in realtà subordinati alle sue azioni. Gli investitori esteri in Cina hanno storicamente ottenuto valori di recupero molto bassi in caso di bancarotta. Il breve video qui sotto mette in luce alcune di queste problematiche, oltre ad illustrare il sistema bancario ombra e le obbligazioni Dim Sum.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.