Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Il governo tedesco potrebbe teoricamente contrarre prestiti a rendimenti negativi se dovesse emettere oggi obbligazioni a breve termine. Anche i titoli creditizi a più lunga scadenza offrono attualmente rendimenti ai minimi storici. Il crollo dei rendimenti potrebbe essere forse una benedizione per la Germania e per l’Europa? Si, stando a due economisti del FMI (Fondo Monetario Internazionale). In effetti, perseguendo in modo poco lungimirante l’obiettivo “zero nero” (il pareggio di bilancio), il governo tedesco potrebbe commettere un errore a questo punto del ciclo economico, se l’Eurozona continuasse ad andare avanti senza variazioni al suo assetto attuale.

In un documento recente dal titolo “Das Public capital: How Much Would Higher German Public Investment Help Germany and the Euro Area?” gli economisti del FMI Selim Elekdag e Dirk Muir difendono la tesi a favore di un’enorme spinta alla spesa infrastrutturale in Germania. A loro avviso, un aumento della spesa pubblica tedesca contribuirebbe non solo a stimolare la domanda interna sul breve termine, ma anche ad aumentare la produzione interna a più lungo termine e ad avere ricadute positive su tutta l’Eurozona.

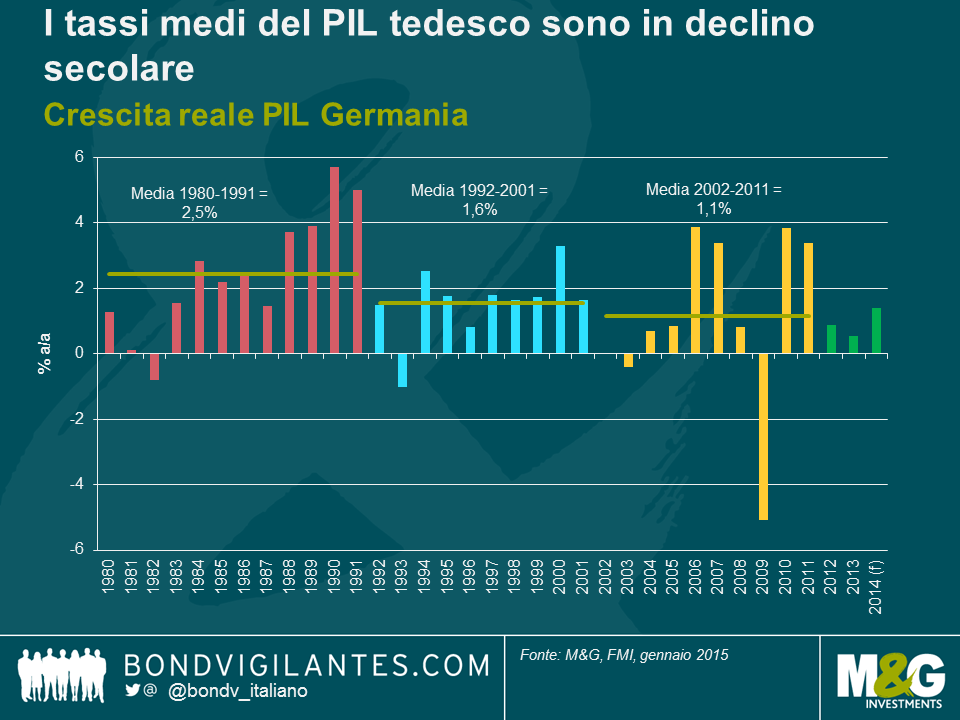

L’investimento pubblico in Germania è il secondo più basso all’interno dell’OCSE (1,5% del PIL), mentre l’investimento pubblico netto è negativo dal 2003. Anni di sottoinvestimento hanno condotto ad un deterioramento del patrimonio pubblico, mettendo in luce che è giunto il momento di incrementare la spesa nell’infrastruttura pubblica. E ci sono elementi, come ponti e reti ferroviarie ormai datati, per i quali un programma di infrastruttura simile sarebbe altamente auspicabile. Dato che i tassi medi del PIL tedesco sono in declino dal 1980 e al di sotto delle tendenze più recenti, l’economia tedesca potrebbe beneficiare enormemente di una spinta alla crescita economica e di ulteriori misure di stimolo. Contrariamente al consumo pubblico, che tende ad apportare una spinta di breve termine alla crescita economica se quest’ultima non è sostenuta, un aumento dell’investimento pubblico tedesco incrementerebbe il PIL in maniera più sostenibile sia nel breve che nel lungo termine in quanto i progetti di infrastruttura divengono patrimonio pubblico produttivo.

Secondo gli economisti del FMI un incremento dell’investimento pubblico tedesco pari allo 0,5% del PIL su 4 anni (in linea con le normative finanziarie della Germania) apporterebbe un incremento sostenuto dello 0,75% del PIL reale. Inoltre, in maniera altrettanto rilevante, il programma di spesa darebbe impulso alla crescita nella zona euro, con effetti di picco sul PIL reale di Grecia, Irlanda, Portogallo e Spagna (congiuntamente) dello 0,3%. Questa ricaduta positiva nel resto dell’Eurozona avrebbe luogo tramite un paio di canali chiave. In primo luogo, gli effetti positivi per le altre nazioni dell’area euro sono apportati dalla domanda tedesca di un numero incrementato di prodotti ai suoi partner commerciali dell’Eurozona. In secondo luogo, il tasso di inflazione sarebbe più elevato in Germania per via dell’aumento di domanda, conducendo ad un deprezzamento del cambio reale effettivo per il resto dell’Eurozona, rendendo tali nazioni più competitive. Ciò è vitale in un momento in cui l’Europa farebbe il possibile per generare qualsiasi tipo di crescita.

Il declino delle aspettative di inflazione in tutta Europa, e la stabilizzazione delle prospettive delle nazioni periferiche, hanno portato ad un crollo dei rendimenti non solo in Germania ma anche nel resto d’Europa. Se i politici europei riuscissero a prendere la situazione in mano e a sfruttare i bassi rendimenti in offerta (come il presidente della BCE Mario Draghi li ha implorati di fare) , concertando uno sforzo coordinato volto ad aumentare la spesa pubblica in tutta Europa, i risultati in termini di consumi economici sarebbero notevoli. Uno stimolo fiscale coordinato (definito come un incremento finanziato dai prestiti della spesa pubblica e pari all’1% del PIL su 2 anni) su tutta la zona euro potrebbe generare un aumento sostenuto dell’1,2 e dell’1,1% rispettivamente del PIL tedesco e di altri Paesi dell’area. Se tale tesi poggia su basi solide, perché il governo tedesco non agisce?

La risposta risiede nel punto di vista degli elettori tedeschi. La Germania teme di dover sovvenzionare all’infinito la periferia europea (un po’ come la Germania occidentale ha sovvenzionato la Germania dell’est per gli ultimi 25 anni senza intravedere la fine di questi sostegni). Per evitare che il governo tedesco debba pagare il conto dei paesi periferici indebitati, la Germania sta cercando di attuare una politica di austerità in tutta la zona euro. L’unico modo in cui la Germania può riuscirci è dando l’esempio, come fanno i genitori per insegnare ai bambini capricciosi a mangiare verdure. Se la Germania incrementasse la spesa pubblica e incorresse in deficit a questo punto, non avrebbe l’autorità (morale) di imporre misure di disciplina di bilancio ai Paesi periferici.

Quindi a questo punto il progetto “zero nero” è fondamentale per il governo tedesco e per il suo elettorato. Il tipo di sforzo congiunto di cui ha bisogno l’Europa, ovvero un insieme di politiche di stimolo fiscali e monetarie, sembra essere fuori portata. Senza lo sforzo concertato dei politici, è difficile immaginare che l’Europa arrivi a generare un tenore di vita migliore per i suoi 330 milioni di abitanti sul più lungo termine.

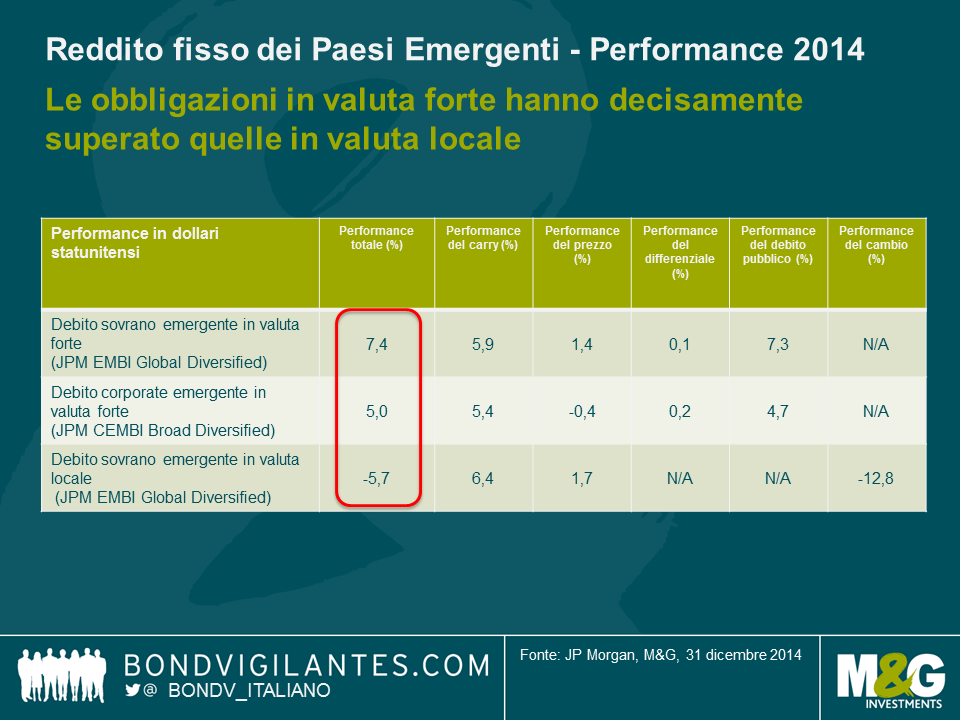

Il 2014 è stato un anno piuttosto intenso per il segmento obbligazionario dei Paesi Emergenti (PE). Dopo un periodo di forte crescita fino a settembre, i mercati hanno registrato una notevole correzione nell’ultima parte dell’anno, quando l’intensificarsi della crisi russa e il crollo del prezzo petrolifero hanno provocato la flessione più drammatica dai tempi della “crisi di nervi da tapering” del giugno 2013. Nel complesso, i Paesi Emergenti hanno comunque messo a segno una performance totale positiva nel 2014, nonostante i declini dei mercati in valuta locale (si veda grafico 1). Con particolare rilevanza a questo punto del ciclo, la ripartizione degli asset e l’abilità nell’evitare alcune obbligazioni in declino sono state elementi chiave per la performance.

I rendimenti dei Treasury statunitensi hanno guadagnato terreno, costituendo uno dei principali punti a favore della performance, e anche una delle maggiori sorprese del 2014. La ripartizione tra asset in valuta forte e asset in valuta locale è stata molto più ardua del previsto. Se da una parte i prezzi inferiori di petrolio e materie prime possono essere vantaggiosi, essi hanno dall’altra un impatto più limitato sull’IPC statunitense che sui Paesi Emergenti. Il mercato del lavoro e i salari sono più rilevanti per la politica monetaria statunitense.

I differenziali tra le obbligazioni sovrane e societarie hanno chiuso l’anno con un ampliamento di 40 bps.

Tuttavia, ciò nasconde due periodi ben distinti: una contrazione fino all’estate (in quanto gli investitori avevano assunto un posizionamento cauto in termini di rischio e investito dati i forti afflussi nei fondi obbligazionari retail) e un ampliamento da allora (in quanto gli afflussi sono scemati e i rischi cresciuti, in particolar modo per i Paesi esportatori di petrolio). Questi ultimi Paesi sono indubbiamente stati penalizzati, dato che il prezzo del greggio è crollato da 75 a 55 dollari statunitensi al barile. I mercati stanno testando la reazione (o una mancanza della stessa) dell’OPEC e pertanto le obbligazioni collegate al petrolio rimarranno sotto pressione fino a quando non sapremo con chiarezza quale sarà il nuovo floor per i prezzi petroliferi.

Nonostante la recente correzione, l’asset class è riuscita a far fronte ad afflussi di capitale in declino rispetto agli anni precedenti, in un contesto di adeguamento su diversi anni. La dispersione di rendimenti tra obbligazioni sovrane in valuta forte e titoli societari è stata inferiore rispetto alle previsioni, rispecchiando in parte un contesto più favorevole per i tassi statunitensi,mentre le situazioni di “coda” hanno inciso soprattutto su titoli di credito deboli quali Venezuela e Ucraina.

Per il 2015, prevedo una dispersione dei rendimenti più elevata, in particolar modo per i titoli di credito monitorati dai mercati.

Ci sarà da vedere se questi governi apporteranno le riforme fiscali o strutturali necessarie a stabilizzare i livelli di debito (inclusi Paesi afflitti dal declino dei prezzi delle materie prime) e riforme strutturali volte a incrementare la potenziale crescita. Resto molto cauta sulla selezione titoli in Brasile e Sudafrica e sto evitando alcuni mercati frontiera (Ghana, Costa Rica, Serbia) e titoli petroliferi (Baharain, Ecuador), dove credo che gli investitori stiano sottovalutando i rischi e dove le misure di adeguamento potrebbero deludere.

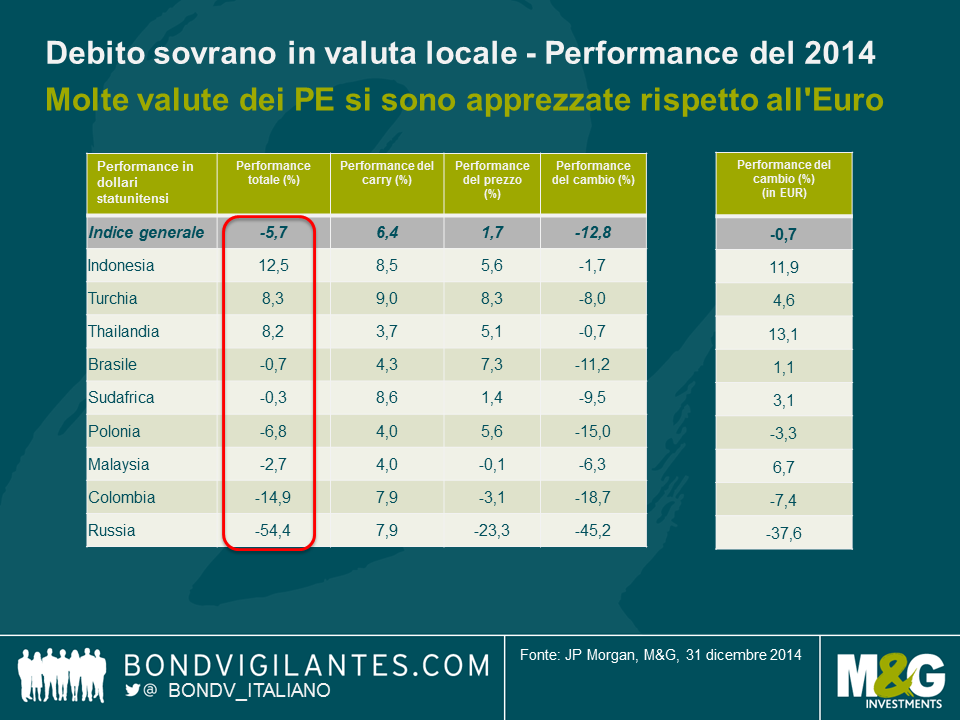

Il rally dei rendimenti statunitensi ha contribuito a stabilizzare le curve in valuta locale di diversi Paesi, ma non è bastato a compensare i rendimenti negativi dovuti ai deprezzamenti delle valute emergenti rispetto al dollaro statunitense. In tutti i mercati (tranne la Cina), i tassi hanno superato i rendimenti delle valute. Le valute dei Paesi Emergenti hanno in effetti registrato performance più brillanti di diverse valute di Paesi sviluppati, in particolar modo l’euro (EUR), ma anche la corona norvegese (NOK, tema petrolifero) e i dollari australiano e canadese (AUD/CAD) (tema commodity). A mio avviso quest’anno sarà contraddistinto soprattutto da un balzo in avanti del dollaro statunitense piuttosto che da vendite dei PE (con l’eccezione principale del rublo). In molti casi, il deprezzamento valutario non ha avuto grosse ripercussioni e/o non ha avuto un impatto negativo sui bilanci dei Paesi e delle imprese. Pertanto non ha contribuito ad un notevole ampliamento degli spread. Alcuni Paesi restano però sotto forte pressione e hanno registrato performance deludenti. La battuta d’arresto subita dalla Russia è stata molto pesante, fattore che ha contribuito a ridurne il peso nell’indice GBI-EM dal 10 al 5%. Il debito in valuta locale PE avrebbe generato un rendimento appena negativo (circa -1%) se la Russia fosse stata esclusa. Resto cauta sulle valute per le quali gli adeguamenti restano incompleti e laddove i termini di scambio commerciale sono deteriorati, in particolare nei regimi meno flessibili come in Nigeria o negli ex Paesi dell’Unione Sovietica, con economie fortemente legate alla Russia. Dopo un’esposizione relativamente ridotta al debito in valuta locale nel 2014, nel 2015 vorrei incrementare in maniera selettiva le posizioni su Paesi che stanno riequilibrando i propri bilanci e/o le cui valutazioni sono inferiori ai fondamentali. L’Indonesia e l’India hanno rappresentato esempi del genere nel 2014 e sono riuscite a generare performance positive nonostante il vigore del dollaro statunitense.

Pensavo che nel 2014 i rischi idiosincratici, in particolare quelli politici, avrebbero giocato un ruolo più centrale nel generare rendimenti. Guardo al rischio politico cercando di stabilire se esso possa avere un impatto sull’economia e se l’economia possa avere un impatto sui prezzi degli asset, che sono poi ciò in cui investiamo.

In alcuni casi, i rischi politici hanno avuto un impatto positivo (come in Indonesia e in India). In altri, pur avendo un impatto sull’economia, hanno influito sui prezzi degli asset in modo limitato (ad esempio in Thailandia, Paese con una lunga tradizione di ingerenza militare e un impatto tipicamente limitato sui prezzi degli asset).

In altri casi ancora, i rischi politici sono decisamente aumentati (come in Russia e Ucraina), con un impatto drammatico sulle rispettive economie e sui prezzi degli asset. Mi mantengo cauta nell’esposizione a questi Paesi, in quanto i rischi di instabilità attuali potrebbero condurre a crisi bancarie e regionali. A un anno dall’inizio del conflitto, non si intravedono ancora risoluzioni immediate in quanto le posizioni restano fortemente divergenti e l’Occidente, in particolare gli Stati Uniti, non sembra aver fretta di rimuovere le sanzioni economiche. In aprile dello scorso anno ho scritto un articolo sull’argomento, disponibile a questo.

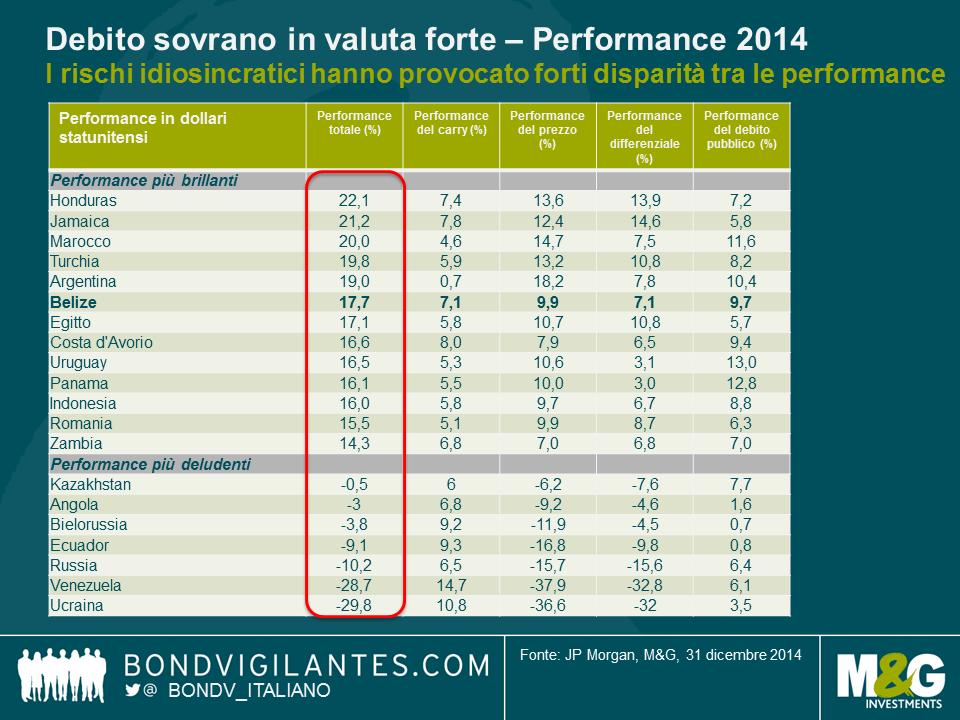

Alle estremità, i buoni rendimenti in Argentina (nonostante il parziale default) e quelli deboli in Venezuela (non ancora in default) sottolineano le aspettative di una politica economica migliore per il primo Paese (dopo le elezioni di ottobre 2015) e le fioche speranze di un adeguamento per il secondo, reso ancora più incerto dato il ribasso dei prezzi petroliferi.

Nel 2015 il calendario elettorale sarà più calmo rispetto al 2014. Ci si soffermerà sull’attuazione di riforme, sulle problematiche geopolitiche attuali e sulle reazioni politiche (o la mancanza delle stesse) dei Paesi toccati da un indebolimento dei termini di scambio commerciale. Ciò vale in modo particolare per alcuni Paesi importanti, tra cui il Brasile. Anche se le recenti nomine di governo rappresentano a mio avviso un passo avanti verso un miglior assetto politico, abbiamo bisogno di progressi tangibili e tempestivi in ambito di adeguamento fiscale per stabilizzare le aspettative ed evitare revisioni al ribasso dei rating.

In sintesi, credo che la ripartizione degli asset tra valuta forte e locale rimarrà uno degli aspetti chiave per la performance, in particolare a inizio 2015. La selezione del credito nell’ambito della valuta forte assumerà un’importanza ancora maggiore che nel 2014 in quanto mi aspetto un aumento della dispersione dei rendimenti. Evitare investimenti con tendenze sottoperformanti e rischi di coda rimarrà essenziale.

Ho sempre avuto difficoltà con il concetto dell’oro come investimento. Presumibilmente, se compri oro a questo scopo vorrai tenerlo in un posto protetto e assicurarlo. Tuttavia, chi investe in oro dovrebbe tenere conto del fatto che dormire tranquilli ha un costo. I caveau e le assicurazioni non sono gratis e questi costi si possono considerare un rendimento negativo o il demurrage dell’oro.

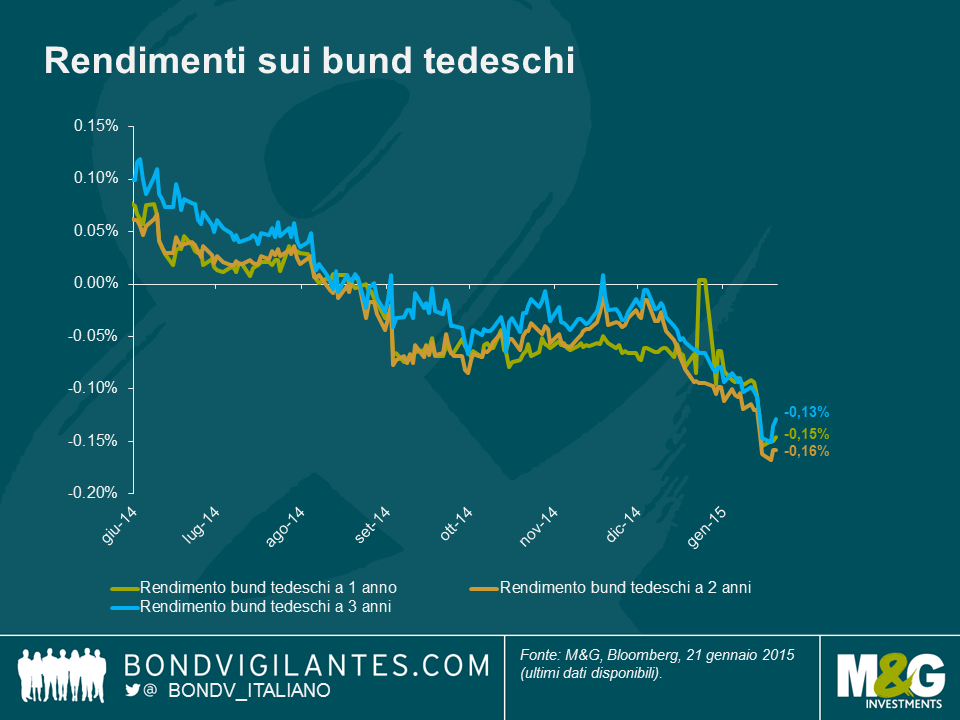

Per un gestore di fondi obbligazionari, un investimento che genera un rendimento negativo era una sorta di anatema. Il verbo al passato in questa frase è molto illuminante. Gli investitori obbligazionari vivono ormai da un po’ in un mondo in cui alcuni titoli offrono rendimenti negativi. Ad esempio, chi ha investito nel segmento anteriore della curva dei bund tedeschi, dalla fine dell’estate scorsa di fatto ha dovuto pagare per il piacere di possedere queste obbligazioni.

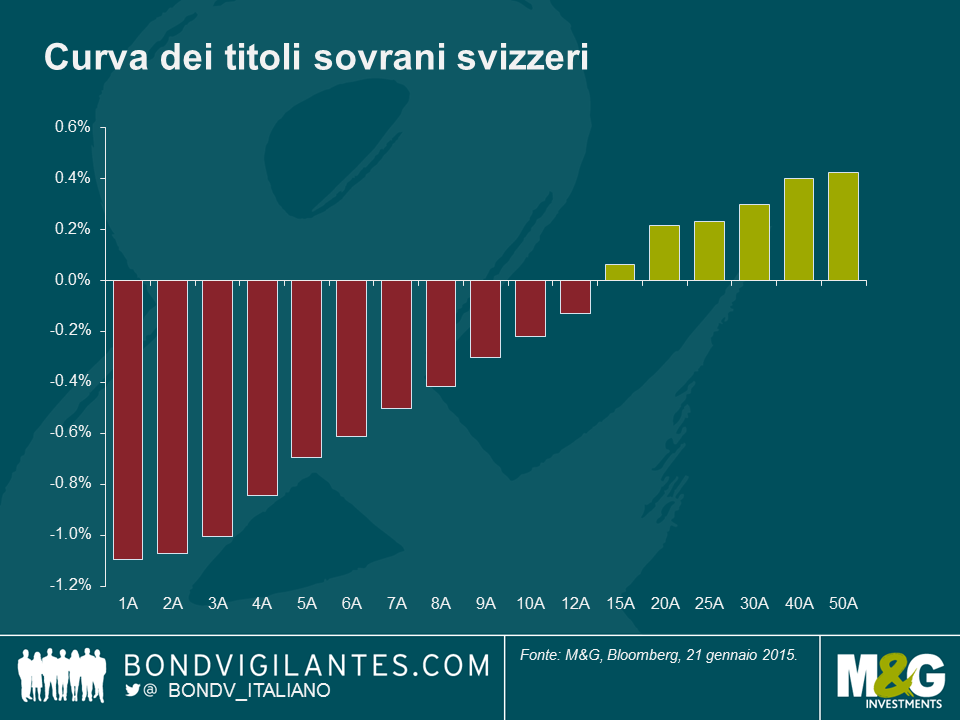

Questo mi ha fatto pensare: quanto devono diventare negativi i rendimenti obbligazionari prima che l’investimento in oro diventi relativamente conveniente, dal punto di vista del rendimento? Con una rapida ricerca in Google, ho scoperto che per chi possiede meno di 15 lingotti d’oro (per un valore di oltre 7,5 milioni di dollari USA, ai prezzi attuali), il costo di custodia e assicurazione è pari a circa 12 punti base (bps) per anno. Come si vede nel grafico, attualmente non c’è una grossa differenza tra l’oro e i bund a breve scadenza.

Per gli investitori obbligazionari tradizionali che puntano a mantenere almeno il valore nominale del capitale investito, l’oro non è l’asset più affidabile. Forse la risposta è tenere semplicemente contanti, ma ora che anche i tassi d’interesse sui conti bancari in Europa volgono al negativo, che deve fare un investitore prudente?

Con un altro giretto su Google ho scovato informazioni sui costi di noleggio di una cassetta di sicurezza presso una banca e sulle dimensioni fisiche di un bel mucchio di banconote in dollari. Quindi ho potuto calcolare quanto costa possedere una cassetta di sicurezza piena di dollari per un anno. Il rendimento negativo sui contanti custoditi in questo modo dipende in larga misura da quanti sono. Nella banca che stavo considerando, per qualsiasi valore inferiore ai 400.000 dollari, il costo è di circa 7 bps per anno, che scende a 3 bps l’anno per importi superiori a 3 milioni di dollari.

Ovviamente non sono il primo a pensarci, come sottolinea il sito web della Swiss National Bank. Il 61% di tutte le banconote in circolazione è costituito da biglietti da 1000 franchi svizzeri! E il sito aggiunge: “L’ampia proporzione di grossi tagli indica che le banconote sono utilizzate non solo come mezzo di pagamento, ma molto spesso anche come strumenti di custodia di valore”. In un’economia in deflazione, con un’alta percentuale di obbligazioni governative che rendono meno di zero, una cassetta di sicurezza che costa pochi punti base l’anno sembra un investimento valido… almeno finché qualcuno non decide di rubarla.

Purtroppo non sono riuscito a trovare nessuno che fosse disposto ad assicurare una cassetta di sicurezza piena di valuta, ma se davvero volete custodire una grossa quantità di contanti, potete sempre costruire una fortezza e assoldare qualche mercenario per proteggerla. A questo punto ammetto che la cosa diventa piuttosto ipotetica (spero che mi perdonerete se non chiedo preventivi mentre sono a lavoro), ma non credo di sbagliare molto se dico che costerebbe più di qualche punto base l’anno. A prescindere dal costo di una soluzione di questo tipo, di sicuro metterei un limite a quanto possono diventare negativi i tassi d’interesse. Solo il passaggio totale alla moneta elettronica e la fine dei depositi fisici potrebbe eliminare questo limite (e mettere fine anche a tante attività criminali, oltre che all’evasione fiscale).

Ma torniamo alla realtà. Se in serata Mario Draghi annuncerà, come ampiamente previsto, un allentamento quantitativo a pieno titolo, credo che vedremo altri asset scambiati a rendimenti negativi e altri dibattiti sul demurrage relativo fra i diversi attivi. In un mondo di rendimenti negativi sui titoli di Stato, avversione al rischio e deflazione, il motto è “liquidità soprattutto e sopra tutto”.

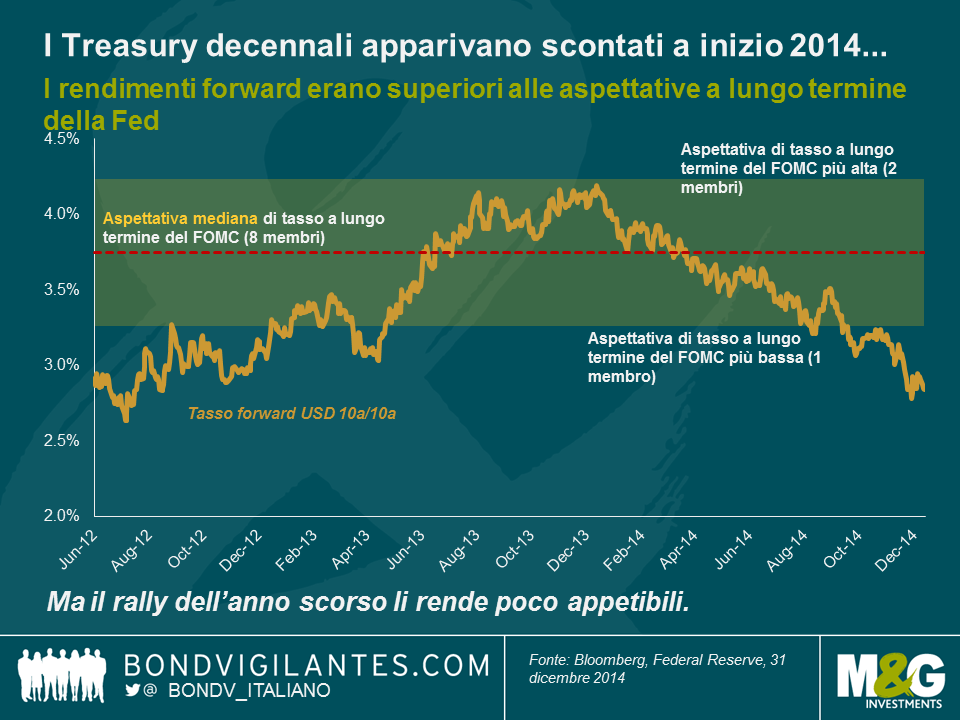

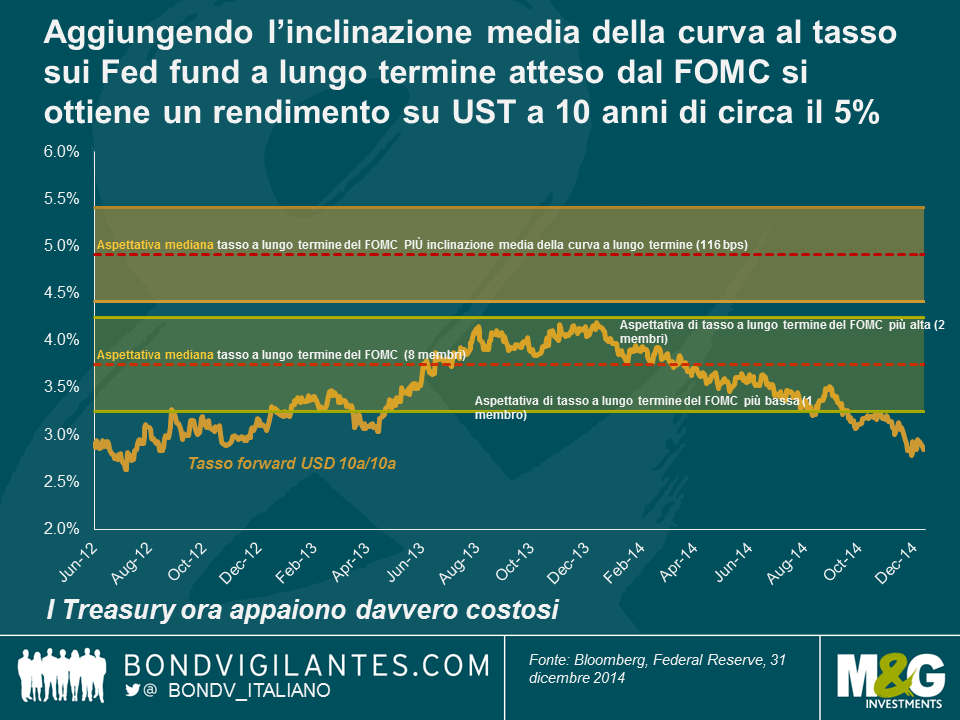

All’inizio del 2014, il mercato dei Treasury scontava rendimenti a 10 anni pari al 4,13% nell’arco di un decennio. Questo tasso forward 10 anni/10 anni, derivato dalla curva dei rendimenti, è un buon parametro del livello al quale i rendimenti arriveranno secondo il mercato, se si osserva “l’intero ciclo” ignorando le tendenze economiche e il “rumore” di breve periodo. Ho scritto un articolo al riguardo, avanzando l’ipotesi che ci stiamo avvicinando all’apice del ciclo dei rendimenti. Alla base della mia conclusione c’era il fatto che i membri del FOMC ci dicono (con una gamma di previsioni individuali, note come “i punti”, ciascuno dei quali rappresenta l’opinione di un componente del Comitato) dove pensano che arriverà il tasso a lungo termine sui fondi federali, in altre parole, osservando l’intero ciclo. Dato che, dal punto di vista matematico, il rendimento di un’obbligazione a lungo termine dovrebbe essere pari alla somma di tutti i tassi overnight nel corso della vita del titolo, il tasso a lungo termine sui Fed fund atteso dal FOMC dovrebbe avere una buona relazione con il rendimento dei Treasury a lunga scadenza. In quel post avevo invocato anche un adeguamento del premio alla scadenza, ossia l’extra rendimento richiesto da un investitore obbligazionario per concedere al governo un prestito a 10 anni, con tutta l’incertezza e il rischio di credito che questo comporta, invece che a un giorno. Torneremo su questo, ma possiamo vedere che da gennaio 2014 i rendimenti obbligazionari a termine sono crollati da quel 4,13% a circa il 2,75%.

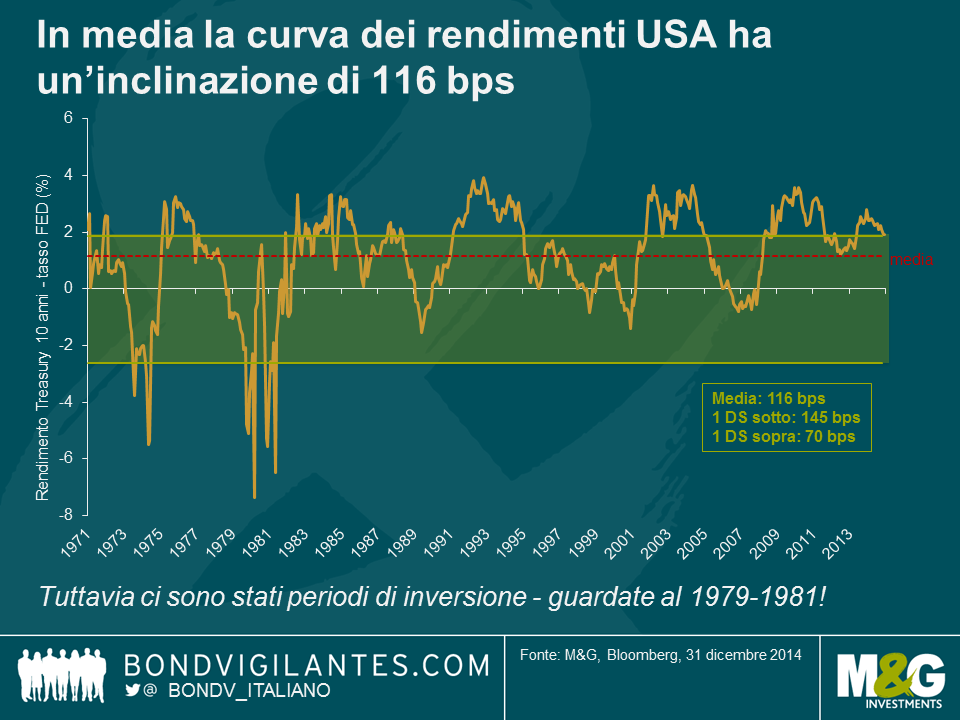

Il rendimento forward 10 anni/10 anni al 2,75% è inferiore anche alle aspettative del membro del FOMC più prudente, riguardo al tasso a lunga sui Fed fund (la previsione più bassa è pari al 3,25%). Alla luce di questa situazione, riteniamo che ci sia poco valore nei Treasury a lunga scadenza, al momento. Ma c’è di peggio. Guardiamo al divario di rendimento tipico fra i fondi federali e il Treasury a 10 anni. Tornando indietro al 1971, lo spread medio fra questi due strumenti era pari all’1,16%. Ci sono stati periodi di inversione, in cui i Fed fund offrivano rendimenti superiori a quelli dei Treasury a lunga scadenza, soprattutto all’inizio degli anni Ottanta, quando Paul Volker decise di stroncare l’inflazione aumentando i tassi al di sopra dell’inflazione IPC, rendendo quindi di nuovo investibili i titoli a lungo termine. Lo spread fra il tasso dei Fed fund e i rendimenti dell’obbligazione a 10 anni dipende in larga misura dal premio alla scadenza/al rischio, ma talvolta può riflettere un cambio di regime della banca centrale (come nel caso di Volker) o l’aspettativa di un punto di svolta nel ciclo dei tassi (e qui c’è l’eccellente blog Liberty Street Economics della Fed di New York sui fattori determinanti del premio alla scadenza nel mercato dei Treasury). Nel complesso, però, la curva è positiva, con l’intervallo di 1 deviazione standard fra +70 e +145 bps.

Ne consegue che, come misura di “valore”, la fascia di aspettativa a lungo termine della Fed non è sufficiente; per riflettere il premio al rischio, dovremmo aggiungere l’inclinazione tipica della curva (116 bps) alle aspettative dei membri del FOMC. Il grafico sotto mostra che questo ovviamente fa apparire i Treasury a lunga scadenza ancora più sopravvalutati, nella misura di circa 200-300 punti base. Ciò corrisponde a una sopravvalutazione del capitale compresa fra il 15% e il 25%.

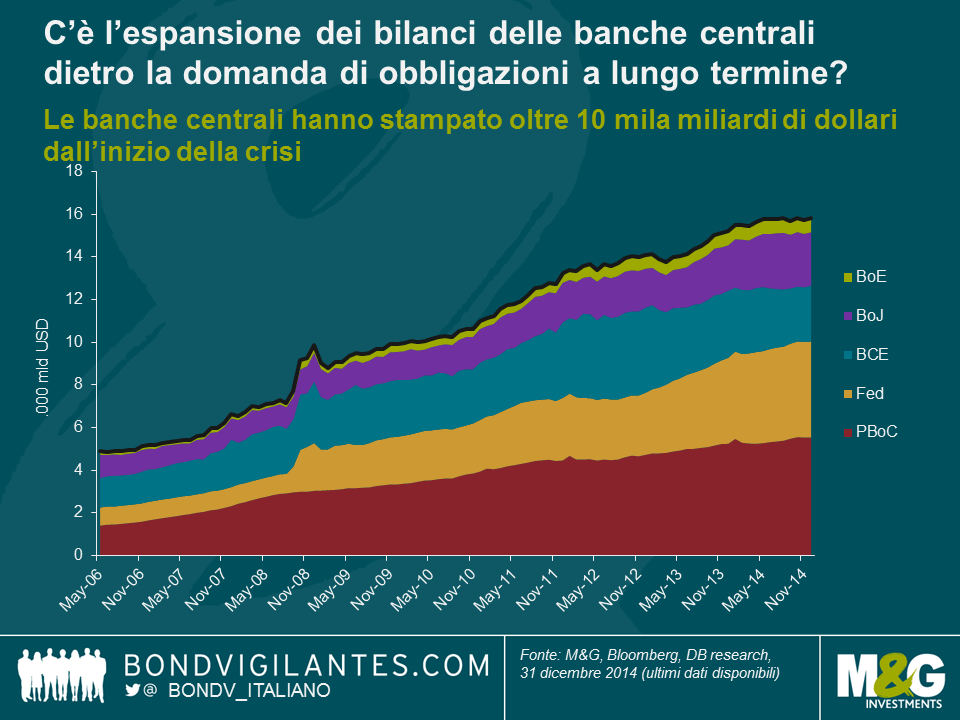

Dunque, in quali scenari i rendimenti obbligazionari forward risultano ragionevoli? La cosa più ovvia è che la Fed potrebbe sbagliarsi di grosso. Forse siamo in una “stagnazione secolare” (con una crescita e un’inflazione persistentemente basse, a causa di fattori demografici e dell’eccesso di debito) e il tasso sui Fed fund dal 2024 al 2034 non sarà del 3,75%, ma dell’1,5% o meno. Così funzionerebbe. Inoltre, la curva potrebbe essere molto più piatta in futuro, in confronto ai valori storici, forse trainata dalla domanda dei fondi pensione di strumenti a reddito fisso a lungo termine, vista la voragine che si è aperta nei piani pensionistici americani. Ma è difficile immaginare le curve dei rendimenti fortemente invertite (-600 bps nel 1980/81) degli anni di Volker, considerando un punto di partenza così basso. Infine, e questa è la spiegazione più plausibile di Torsten Slok, di Deutsche Bank, forse il valore non conta più. L’espansione dei bilanci delle banche centrali ha creato più di 10.000 miliardi di dollari di nuova moneta, dalla Grande crisi finanziaria, ed è questo denaro a caccia di una remunerazione di qualsiasi tipo in un ambiente di tassi zero che ha spinto e continua a spingere i rendimenti verso il basso. Delle cinque banche centrali considerate nel grafico, solo due hanno messo fine al QE, mentre un’altra, la BCE, in pratica lo deve ancora avviare. Tuttavia, in base a quasi tutti i parametri di valutazione, non c’è molto di apprezzabile nel mercato dei Treasury. In ogni modo, non sarei così drastico in proposito, come l’agenzia di rating cinese Dagong (“Russian Debt Safer than US”).

In questo periodo dell’anno sorso, molti pensavano che la gestione della duration sarebbe stata la chiave del successo nel 2014. Si prevedeva un’ascesa dei rendimenti, con il progressivo svezzamento del mercato dal QE e la normalizzazione dei tassi da parte della Fed. Di conseguenza, solo i più coraggiosi avrebbero adottato un posizionamento lungo in termini di duration, all’inizio del 2014. Una scelta di questo tipo avrebbe presumibilmente richiesto qualche spiegazione, soprattutto a fronte di quello che sembrava il mantra più logico: duration breve/sovraesposizione al rischio di credito.

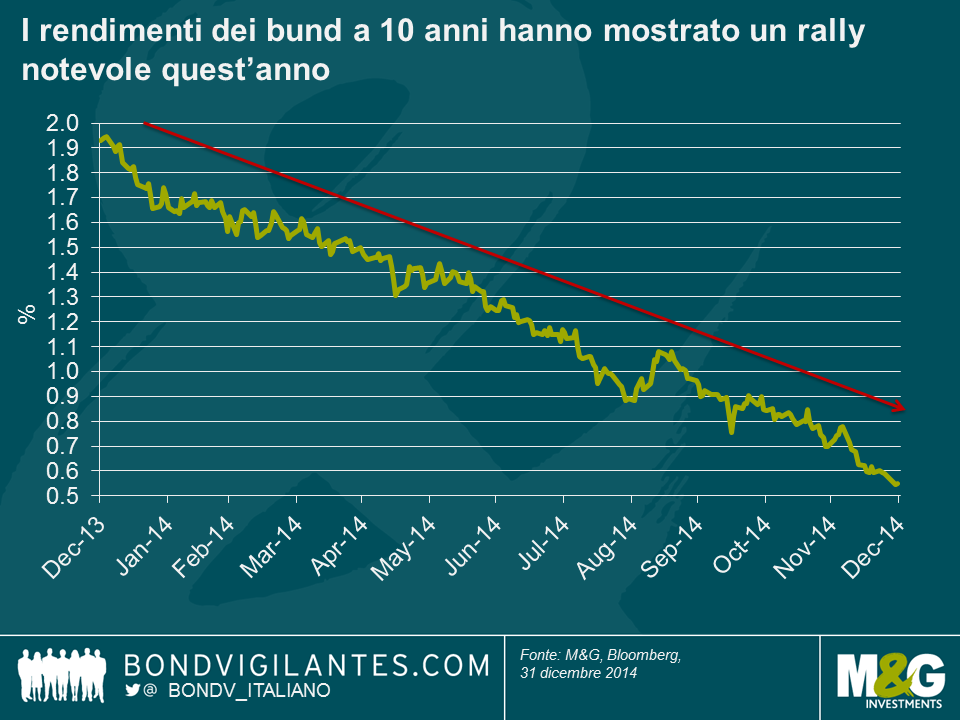

Guardando indietro ai guadagni generati da segmenti selezionati del mercato obbligazionario, è evidente che la duration in effetti ha svolto un ruolo rilevante. Però non sono state le asset class con duration breve a piazzarsi in cima alle tabelle, anzi, è successo il contrario. Le posizioni lunghe in termini di duration si sono rivelate premianti, in quanto i tassi sui titoli governativi cosiddetti “core” di fatto si sono mossi in una sola direzione. Forse l’esempio più lampante è il rendimento dei bund decennali che, mentre scrivo, si aggira intorno allo 0,55%.

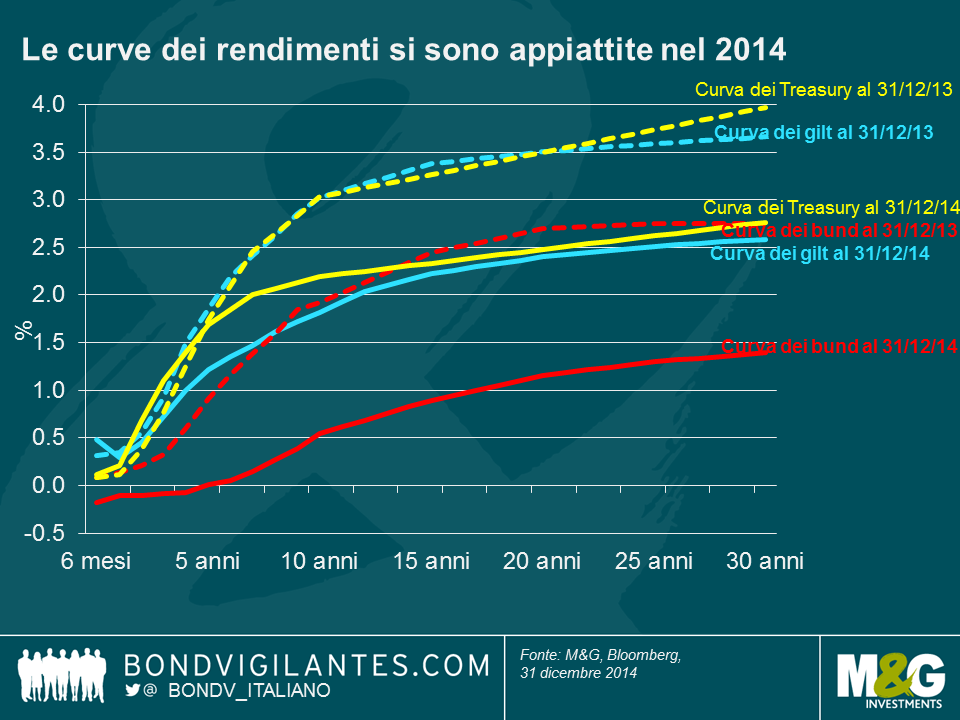

Analogamente, i rendimenti dei Treasury decennali sono scesi dal 3% al 2,2% (dopo essersi avvicinati al 2% nelle fasi precedenti di questo mese), mentre quelli sui gilt sono passati da poco più del 3% a circa l’1,8%.

Le curve dei rendimenti si sono appiattite nel 2014.

I rendimenti sui Treasury a breve termine sono andati in controtendenza: quello ottenibile sulle scadenze biennali è aumentato dallo 0,4% allo 0,7% in quanto il mercato ha scontato un rialzo dei tassi d’interesse a breve, mentre il rally dei rendimenti a medio e lungo termine ha coinvolto quasi tutti i mercati, alimentato dalla liquidità ancora abbondante, dalle aspettative di un picco più basso dei tassi d’interesse e dalla svolta significativa nelle aspettative di inflazione.

I guadagni spettacolari generati dagli asset a più lunga scadenza aiutano a spiegare il motivo per cui i mercati delle obbligazioni in sterline sono stati fra i più performanti nel 2014, nell’ambito della nostra selezione di indici obbligazionari. I gilt indicizzati, per esempio, forti di una duration media di circa 20 anni, hanno guadagnato ben il 18,7% (si rimanda al post recente di Mike per maggiori dettagli) e anche i gilt tradizionali (con duration media appena inferiore a 10 anni) si sono difesi bene, con un apprezzamento complessivo del 13%. Altrettanto positivo è stato l’andamento del credito investment grade in sterline, anche se pochi avrebbero previsto che i titoli IG non finanziari in GBP potessero guadagnare quasi il 13% nell’anno appena concluso. E quello britannico non è stato il solo mercato del credito investment grade a mettere a segno una buona performance. Nonostante la duration decisamente breve rispetto al mercato in sterline, i titoli IG non finanziari in euro hanno reso l’8,9%, ovviamente grazie al calo dei rendimenti sui titoli governativi, ma anche per il fatto che nel credito europeo, diversamente dalla maggior parte dei mercati, è proseguita la compressione degli spread nel 2014.

L’aspetto sorprendente è che in un anno in cui l’economia statunitense ha guidato la classifica di performance e l’Europa si è avvicinata sempre di più alla deflazione, le obbligazioni europee indicizzate all’inflazione (essenzialmente titoli governativi francesi e italiani) hanno reso l’8,3%, in contrasto con l’alto rendimento statunitense attestatosi in territorio appena positivo, con guadagni del 2,5%. Va detto, però, che questo dato a livello dell’indice nasconde le diverse fortune dei vari segmenti del mercato high yield USA. La componente BB, più sensibile ai tassi, ha guadagnato un dignitoso 5,3%, mentre la parte più sensibile al credito, all’estremità inferiore della gamma di rating (che in genere dovrebbe andare meglio con un’economia interna più forte) è stata una delle poche asset class a reddito fisso del nostro campione a generare un risultato negativo (-2,5%) nell’arco dell’anno. Questo tema si è ripetuto altrove nell’alto rendimento: ad esempio, i titoli BB denominati in euro hanno guadagnato il 7,5% mentre le emissioni con rating CCC e inferiore hanno ceduto il 3,3%.

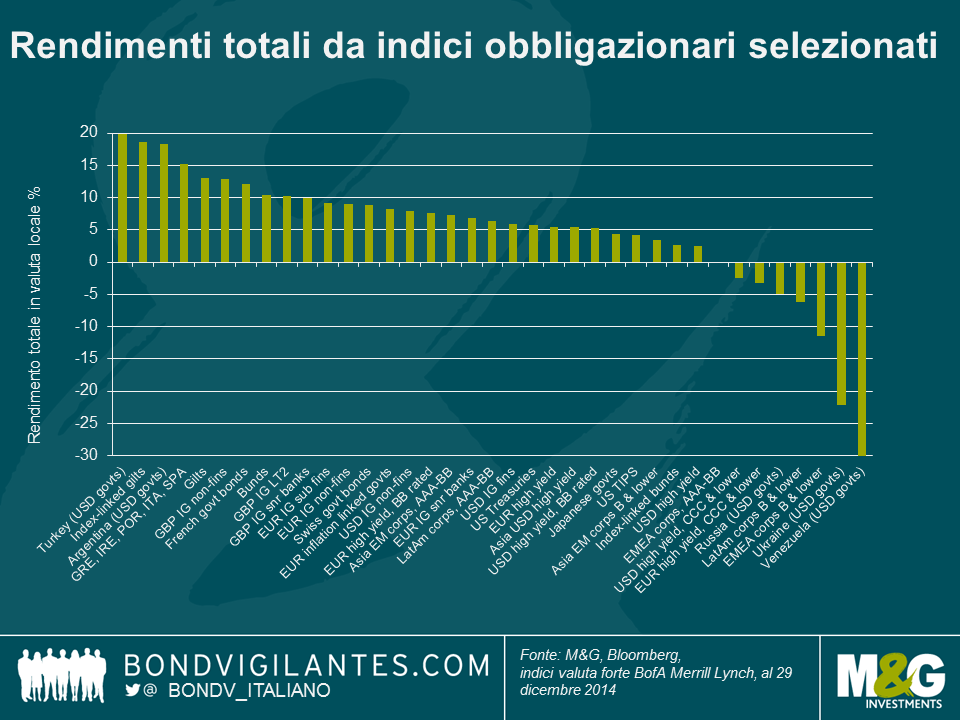

E i mercati emergenti? Di certo è stato un anno ricco di eventi, con numerose elezioni, la crisi fra Russia e Ucraina, il parziale default dell’Argentina, la crisi economica in Venezuela e in più il precipitoso crollo del prezzo del petrolio. Gli indici dei titoli governativi dei mercati emergenti in dollari USA si sono piazzati in cima e in fondo alle nostre classifiche per il 2014, con la Turchia in testa (19,9%), seguita dall’Argentina (18,3%) e prevedibilmente l’Ucraina (-22,2%) e il Venezuela (-30,7%) fanalini di coda.

Quindi il 2014 è stato un altro anno straordinario per le obbligazioni in generale, ma con i rendimenti dei titoli di Stato molto inferiori rispetto a inizio anno e gli spread creditizi decisamente contratti in confronto ai livelli di qualche anno fa (sebbene più ampi che all’inizio del 2014), non c’è dubbio che i mercati delle obbligazioni “core” faranno fatica a replicare questa performance brillante in futuro. Ma del resto, si ha la sensazione di esserci già passati…

Come di consueto, istituti di credito e altre società finanziarie hanno appena pubblicato le previsioni per il nuovo anno. Nell’ambito del debito corporate dei Paesi emergenti, la favorita è l’Asia, soprattutto grazie agli emittenti indiani e cinesi.

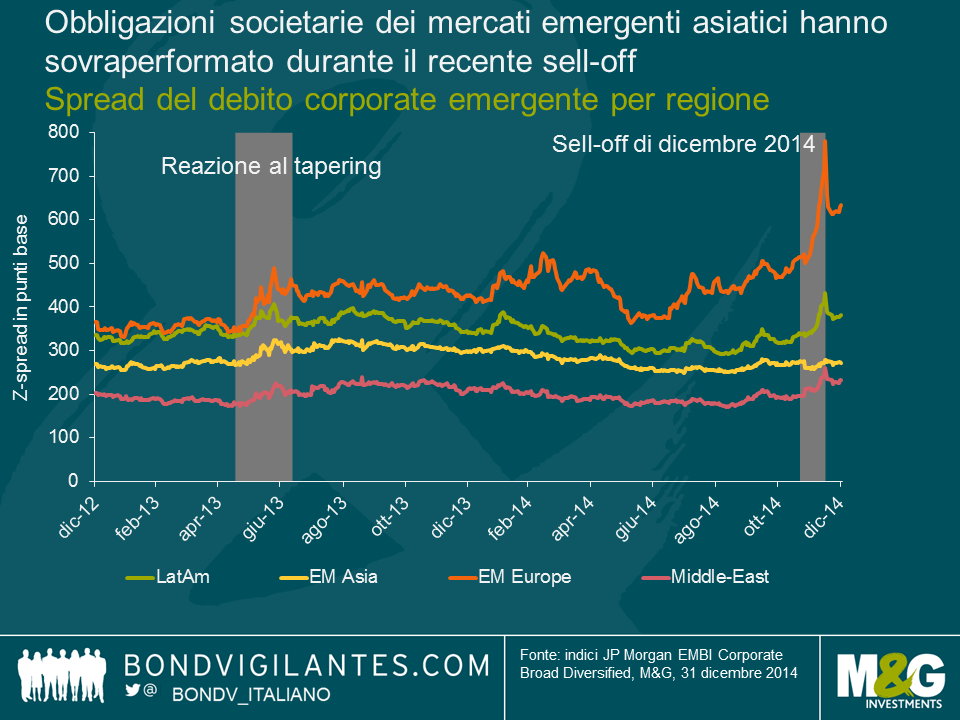

Le prospettive per il 2015 sono state delineate per lo più fra fine novembre e inizio dicembre, quando il debito corporate in USD dei mercati emergenti vantava un solido rendimento totale del 6,1% da inizio anno (al 26 novembre 2014). Da allora, il peggioramento delle dinamiche macroeconomiche nei Paesi in via di sviluppo (crescita più lenta, calo del prezzo del petrolio e tensioni sul rublo) e gli effetti della debolezza del comparto high yield USA hanno provocato l’ampliamento degli spread del debito emergente più marcato dal 2011. La performance dell’indice si è dimezzata al 3,0% (total return YTD al 15 dicembre) prima del rimbalzo di fine anno al 5% circa. Il sell-off ha comportato un drastico repricing dei bond di America Latina, Paesi europei emergenti, Medio Oriente/Africa e… basta. Contrariamente a quanto accaduto in passato in situazioni analoghe, l’Asia si è dimostrata molto resiliente, come evidenzia il grafico seguente.

Alla luce dei notevoli cambiamenti intervenuti sui mercati corporate emergenti in dicembre, dopo la pubblicazione degli outlook sell-side per il 2015, le obbligazioni societarie asiatiche sono ancora allettanti in termini relativi?

Rischi macroeconomici: l’Asia è la regione meno esposta, l’Europa emergente è soggetta a grandi incertezze, America Latina e Medio Oriente presentano ora maggiori incognite.

Senza dubbio, sull’Asia pesano ancora importanti rischi macroeconomici, in particolare il rallentamento della crescita e i timori per il sistema bancario ombra in Cina, come sottolineato da Jim nel suo recente video. Rispetto alle altre piazze emergenti, però, quelle asiatiche saranno probabilmente le meno esposte a rischi di natura macroeconomica. L’America Latina ha i suoi problemi: la scarsa crescita e la corruzione in Brasile, il default – potenziale o effettivo – di Venezuela e Argentina, i bassi prezzi delle commodity, ecc. Il crollo del petrolio ha colpito anche il Medio Oriente e la Russia, penalizzata oltretutto dalle sanzioni economiche dell’Occidente per il coinvolgimento nella crisi ucraina.

Non soltanto l’Asia corre minori rischi macroeconomici, ma alcuni Paesi della regione, come India e Indonesia, dovrebbero addirittura beneficiare del calo del greggio.

Valutazioni: repricing in America Latina e EMEA, situazione generalmente invariata in Asia.

La recente ondata di vendite sulle piazze emergenti ha risparmiato l’Asia, mentre ha colpito i corporate bond latinoamericani, che hanno subito una forte flessione.

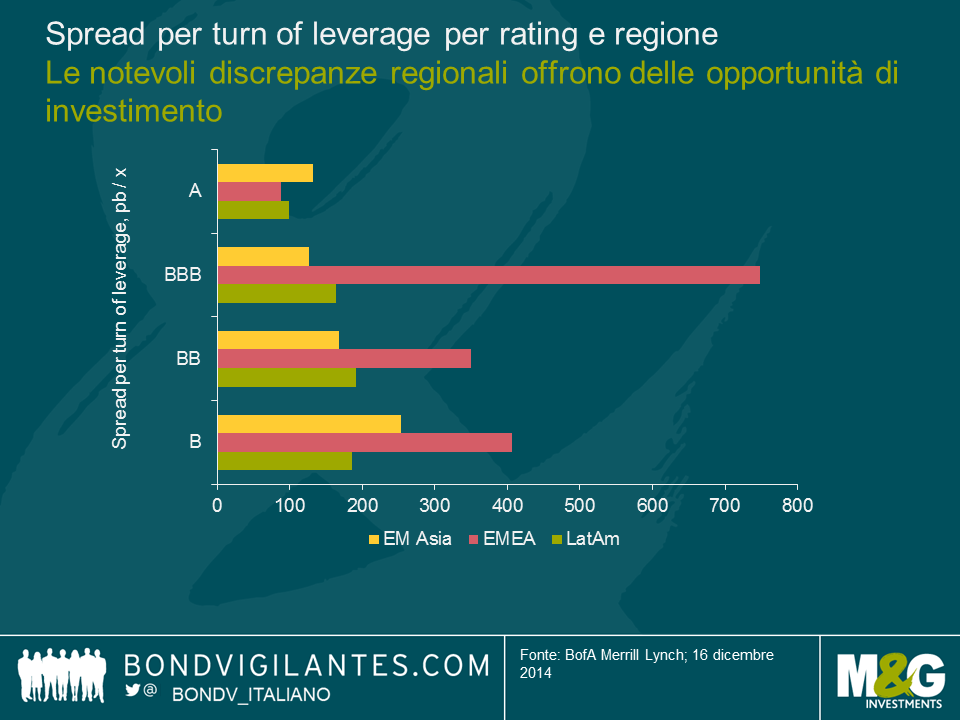

Se osserviamo gli spread medi per turn of leverage (ovvero gli spread ponderati per il debito), i bond latinoamericani appaiono allettanti nelle fasce di rating BBB e BB, mentre nella categoria B è più appetibile il debito corporate asiatico. Gli emittenti asiatici targati B sono, a mio parere, meno trasparenti di quelli latinoamericani e la legge cinese sui fallimenti aziendali non è ancora stata testata sulle obbligazioni offshore. Si tratta di un aspetto importante in previsione di un aumento dei tassi di default in Asia, dallo 0,9% nel 2014 (da inizio anno) al 2,5% nel 2015.

Gli spread dei corporate bond dei mercati emergenti europei a prima vista sembrano interessanti (soprattutto nel segmento BBB); nel 2014, infatti, i differenziali di credito di diverse emissioni russe e ucraine hanno raggiunto livelli eccessivi, mentre la regione presenta in generale bassi indici di indebitamento. Tuttavia, i fondamentali aziendali passano in secondo piano di fronte ai gravi rischi macroeconomici dei Paesi emergenti europei: molti prevedono infatti un default dell’Ucraina nel 2015, mentre non è chiaro in che direzione andranno i prezzi del petrolio e il rublo. Gli spread riflettono inoltre l’estrema scarsità di liquidità nella regione.

In Medio Oriente, alcuni titoli corporate sono stati ingiustamente puniti nel contesto dell’ondata di vendite generale e offrono ora buone opportunità di investimento nel quadro di un approccio selettivo.

Fattori tecnici: le dinamiche domanda/offerta sosterranno l’Asia

Con oltre $170 miliardi di corporate bond in US$ lanciati sul mercato nel 2014, l’Asia rappresenta metà del volume di emissione annuo globale. La sola Cina costituisce, secondo JP Morgan, il 30% circa. In futuro il mercato prevede un aumento della quota di corporate bond asiatici a livello globale, con probabili nuovi record già nel 2015. Uno dei principali rischi per l’Asia è quindi la mancanza di una domanda adeguata all’offerta. Tuttavia, a differenza di quelli latinoamericani, i bond asiatici sono meno sensibili ai flussi in uscita dalle piazze USA e negli anni scorsi l’Asia ha ampliato il proprio bacino di investitori locali, creandosi un’importante fonte di sostegno in grado di assorbire l’offerta prevista nel 2015. Se non ne siete convinti, pensate alla tenuta dell’Asia durante il sell-off che ha travolto le piazze emergenti a dicembre.

Conclusioni: un’Asia resiliente e un’America Latina brillante ma volatile nel 2015.

Il recente sell-off sui mercati emergenti ha in un certo senso rimescolato le carte in tavola in quanto (i) ha aperto nuove opportunità di investimento sul mercato corporate latinoamericano e (ii) ha dimostrato la crescente resilienza dell’Asia agli shock di altre regioni emergenti. A mio parere, l’ampliamento degli spread dei corporate bond dell’Europa emergente non cambia sostanzialmente lo scenario del 2015, a fronte di costanti rischi geopolitici in Russia e quindi anche in Europa Orientale.

Mi aspetto che nel corso dell’anno, dopo il sell-off di fine 2014, i corporate bond latinoamericani possano avere un ruolo trainante, ma saranno anche molto volatili, in quanto il repricing subito dai titoli della regione riflette anche i maggiori rischi macroeconomici. In America Latina sarà quindi fondamentale la selezione di Paesi e titoli.

Gli spread obbligazionari asiatici non sembrano molto allettanti in rapporto ai fondamentali aziendali; nel 2015 non mi aspetto quindi una notevole compressione dei differenziali nella regione, in particolare in ambito HY. L’Asia resta comunque, a mio parere, la meno esposta sul fronte macroeconomico e probabilmente godrà di fattori tecnici positivi per tutto l’anno. La sempre maggiore resilienza dell’Asia all’avversione al rischio sulle piazze emergenti potrebbe pertanto rappresentare una valida copertura per il resto dell’asset class in caso di nuovi episodi di volatilità.

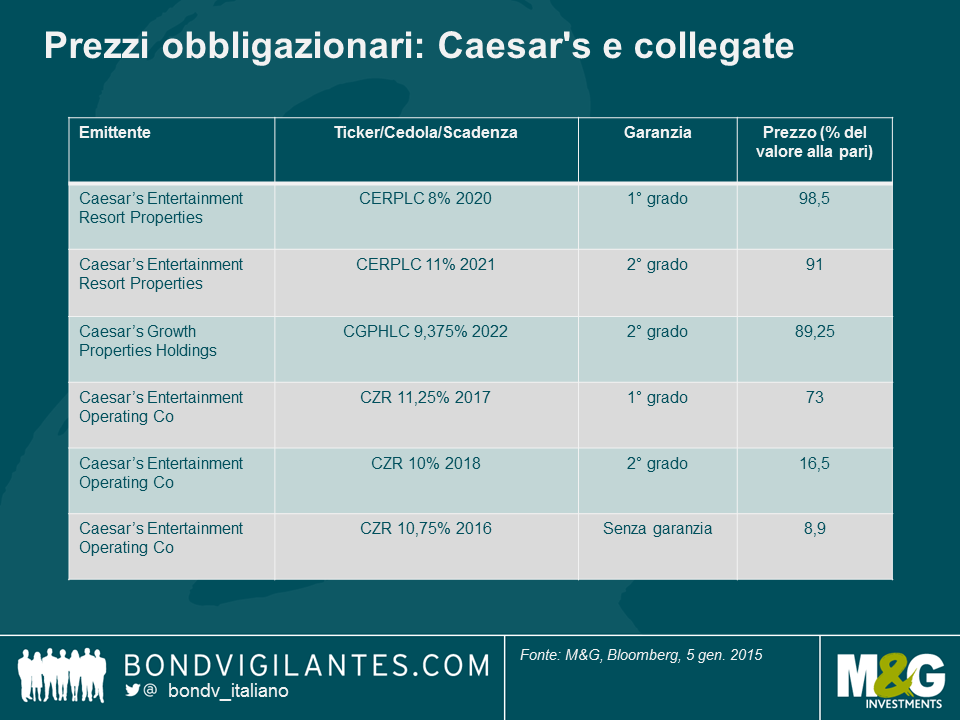

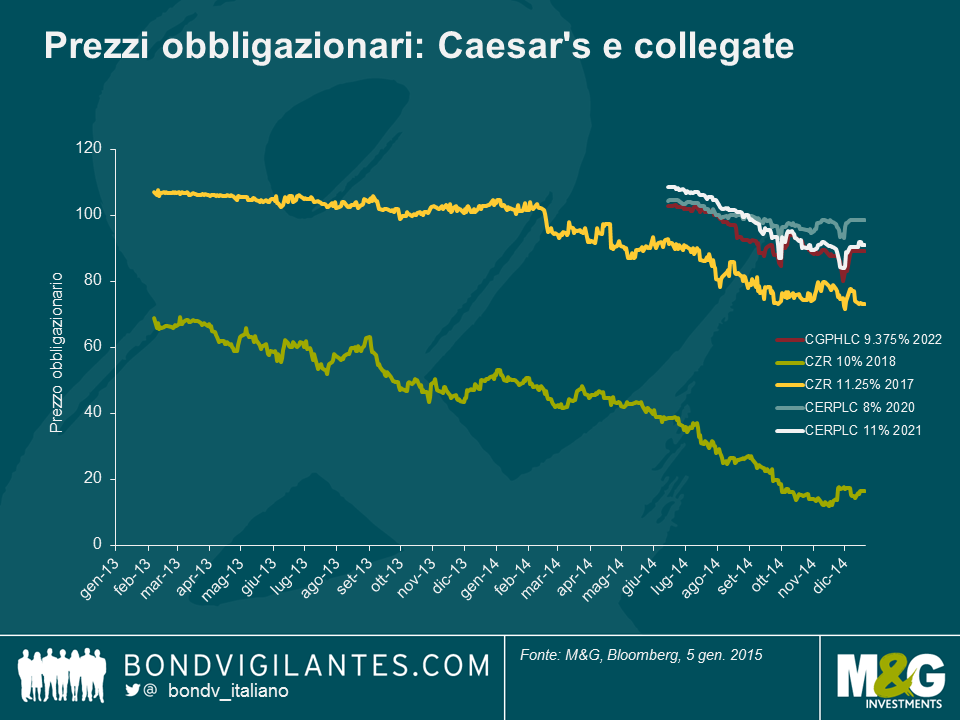

“Ave, Cesare, quelli che vanno a morire ti salutano”: un’invocazione forse amata dai gladiatori di duemila anni fa, ma probabilmente non dai detentori di obbligazioni junior di Caesar’s Entertainment Operating Co.

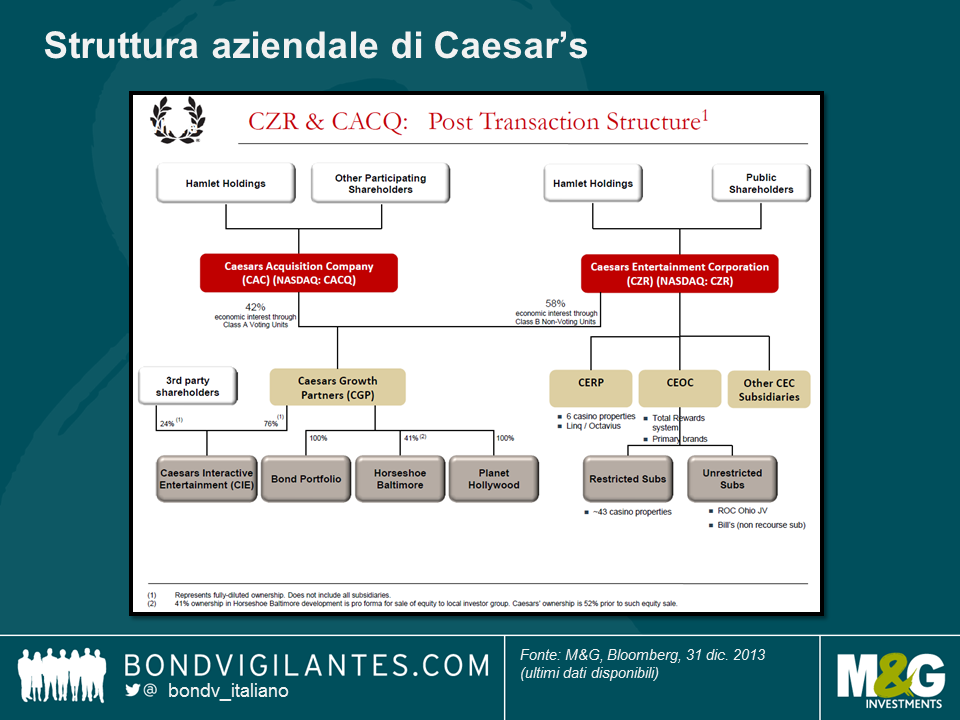

Nel 2008, TPG e Apollo Global Management, due colossi del private equity, hanno rilevato l’americana Harrah’s Entertainment Inc (gioco d’azzardo) per $30,7 miliardi: una delle tante grandi operazioni di LBO favorite all’epoca dalla disponibilità di finanziamenti a basso costo. Quasi immediatamente, il gruppo – oberato di debiti – ha accusato il colpo della crisi economica e non è riuscito a investire in nuove aree in crescita come Macao. Sette anni dopo, i suoi principali azionisti e i titolari di obbligazioni garantite si sono rassegnati all’inevitabile, approvando l’attuazione di un’ingente ristrutturazione del debito a inizio 2015*.

Come nel caso del fallimento di TXU nel 2014, la ristrutturazione avrà vari esiti per gli obbligazionisti, in parte per effetto dell’intrinseca complessità della struttura del capitale (vedi grafico seguente). Gli emittenti principali sono tre, Caesar’s Entertainment Operating Co, Caesar’s Entertainment Resort Properties e Caesar’s Growth Properties, ma la proposta di ristrutturazione è incentrata solo su uno, Caesar’s Entertainment Operating Co. La struttura del capitale è il prodotto di una serie di rifinanziamenti, asset swap, emissioni azionarie e altre operazioni di ingegneria finanziaria effettuate nel corso degli anni.

Ogni emittente, inoltre, presenta bond con diversi livelli di seniority, dal privilegio di primo grado alla mancanza di garanzie. Dalle quotazioni di alcune delle obbligazioni più liquide, possiamo vedere che il recupero atteso varia da un valore quasi alla pari (con un impatto cioè pressoché nullo) per alcuni bond garantiti da titoli senior diretti su una serie di proprietà, a circa 12 centesimi di dollaro per altri bond non garantiti.

Nel 2014, nelle fasi finali della partita della ristrutturazione, la diversa posizione nella struttura del capitale ha influito sull’andamento dei prezzi obbligazionari.

I titoli non garantiti, già a livelli molto bassi a inizio 2013, hanno subito un’ulteriore perdita market-to-market del 75% circa nei due anni successivi.

Ecco un altro caso di default che mette in luce il rischio di ribasso di un investimento in una società fortemente indebitata. Ma Caesar’s ci mostra anche come l’asimmetria tipica degli investimenti in corporate bond (grosso rischio di svalutazione del capitale a fronte di un limitato potenziale di rialzo) possa essere mitigata privilegiando gli strumenti senior. La prima domanda che dovrebbe porsi un investitore obbligazionario non è tanto “se” fare credito a una società, quanto “dove” rischiare, su che livello puntare.

Nota: M&G detiene obbligazioni di Caesar’s Entertainment Resort Properties.

*NB – L’operazione è soggetta all’approvazione degli altri creditori e dei tribunali USA.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.