Case study sul default: “Ave Caesar, morituri te salutant”

“Ave, Cesare, quelli che vanno a morire ti salutano”: un’invocazione forse amata dai gladiatori di duemila anni fa, ma probabilmente non dai detentori di obbligazioni junior di Caesar’s Entertainment Operating Co.

Nel 2008, TPG e Apollo Global Management, due colossi del private equity, hanno rilevato l’americana Harrah’s Entertainment Inc (gioco d’azzardo) per $30,7 miliardi: una delle tante grandi operazioni di LBO favorite all’epoca dalla disponibilità di finanziamenti a basso costo. Quasi immediatamente, il gruppo – oberato di debiti – ha accusato il colpo della crisi economica e non è riuscito a investire in nuove aree in crescita come Macao. Sette anni dopo, i suoi principali azionisti e i titolari di obbligazioni garantite si sono rassegnati all’inevitabile, approvando l’attuazione di un’ingente ristrutturazione del debito a inizio 2015*.

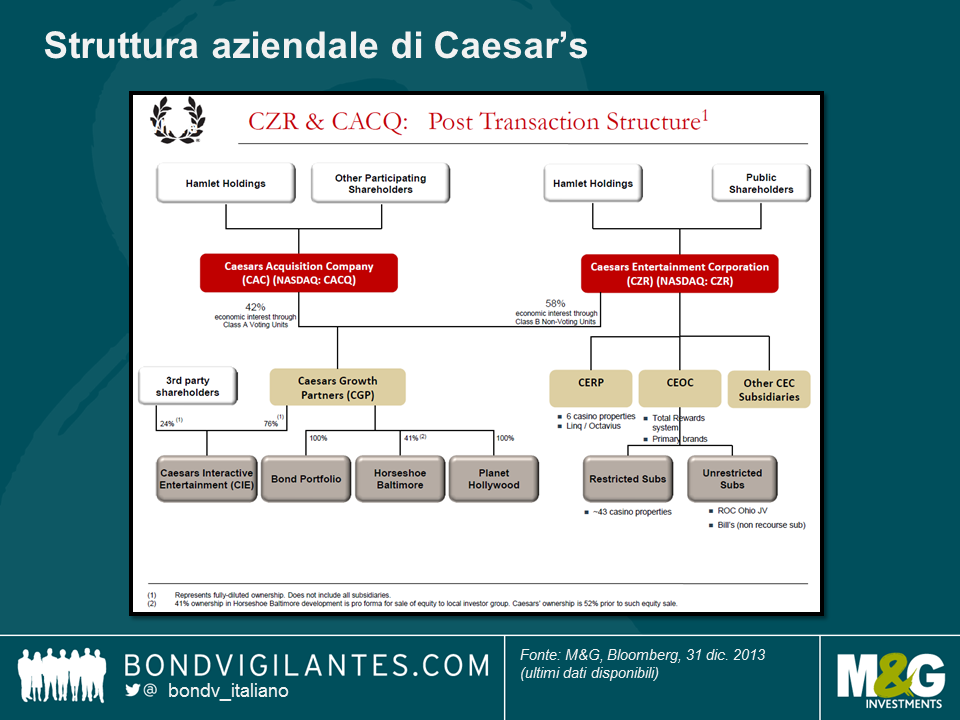

Come nel caso del fallimento di TXU nel 2014, la ristrutturazione avrà vari esiti per gli obbligazionisti, in parte per effetto dell’intrinseca complessità della struttura del capitale (vedi grafico seguente). Gli emittenti principali sono tre, Caesar’s Entertainment Operating Co, Caesar’s Entertainment Resort Properties e Caesar’s Growth Properties, ma la proposta di ristrutturazione è incentrata solo su uno, Caesar’s Entertainment Operating Co. La struttura del capitale è il prodotto di una serie di rifinanziamenti, asset swap, emissioni azionarie e altre operazioni di ingegneria finanziaria effettuate nel corso degli anni.

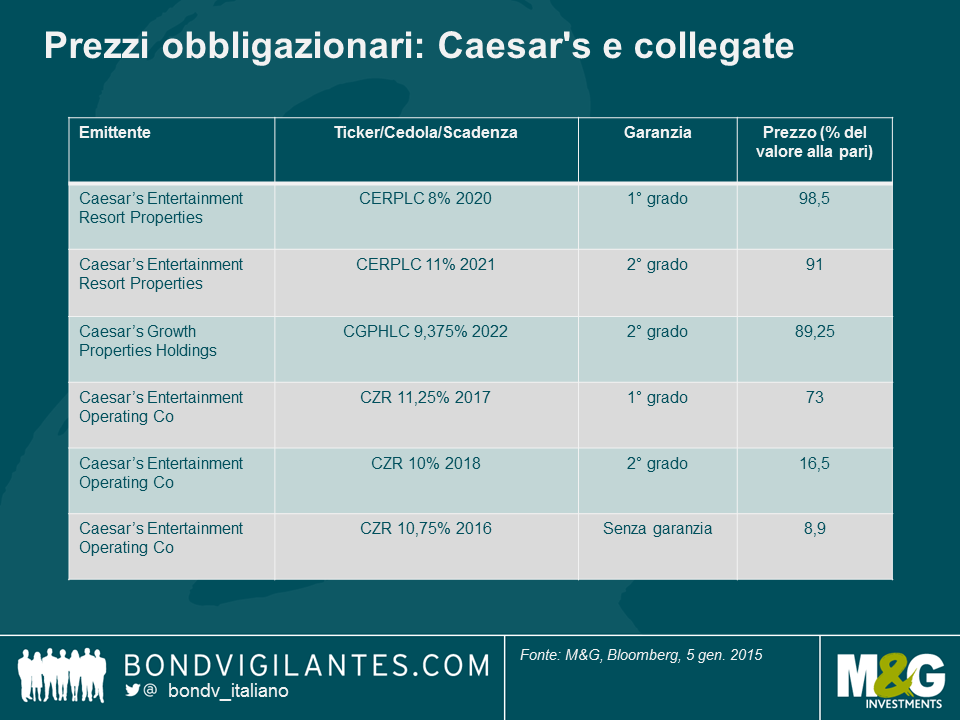

Ogni emittente, inoltre, presenta bond con diversi livelli di seniority, dal privilegio di primo grado alla mancanza di garanzie. Dalle quotazioni di alcune delle obbligazioni più liquide, possiamo vedere che il recupero atteso varia da un valore quasi alla pari (con un impatto cioè pressoché nullo) per alcuni bond garantiti da titoli senior diretti su una serie di proprietà, a circa 12 centesimi di dollaro per altri bond non garantiti.

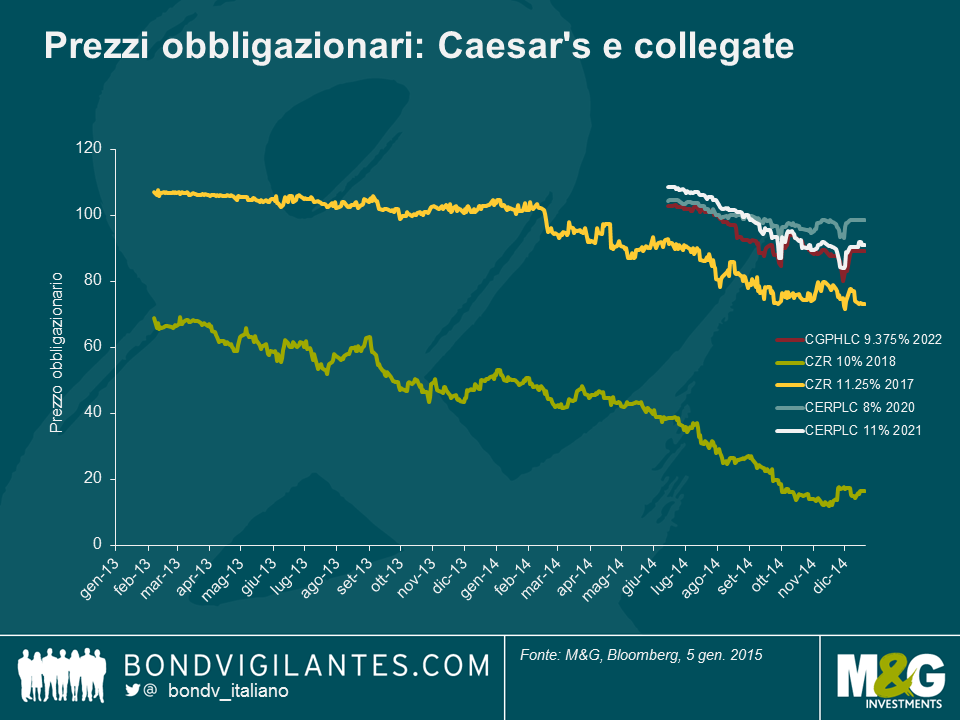

Nel 2014, nelle fasi finali della partita della ristrutturazione, la diversa posizione nella struttura del capitale ha influito sull’andamento dei prezzi obbligazionari.

I titoli non garantiti, già a livelli molto bassi a inizio 2013, hanno subito un’ulteriore perdita market-to-market del 75% circa nei due anni successivi.

Ecco un altro caso di default che mette in luce il rischio di ribasso di un investimento in una società fortemente indebitata. Ma Caesar’s ci mostra anche come l’asimmetria tipica degli investimenti in corporate bond (grosso rischio di svalutazione del capitale a fronte di un limitato potenziale di rialzo) possa essere mitigata privilegiando gli strumenti senior. La prima domanda che dovrebbe porsi un investitore obbligazionario non è tanto “se” fare credito a una società, quanto “dove” rischiare, su che livello puntare.

Nota: M&G detiene obbligazioni di Caesar’s Entertainment Resort Properties.

*NB – L’operazione è soggetta all’approvazione degli altri creditori e dei tribunali USA.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes