Duration, duration, duration: un’analisi dei risultati del mercato obbligazionario nel 2014

In questo periodo dell’anno sorso, molti pensavano che la gestione della duration sarebbe stata la chiave del successo nel 2014. Si prevedeva un’ascesa dei rendimenti, con il progressivo svezzamento del mercato dal QE e la normalizzazione dei tassi da parte della Fed. Di conseguenza, solo i più coraggiosi avrebbero adottato un posizionamento lungo in termini di duration, all’inizio del 2014. Una scelta di questo tipo avrebbe presumibilmente richiesto qualche spiegazione, soprattutto a fronte di quello che sembrava il mantra più logico: duration breve/sovraesposizione al rischio di credito.

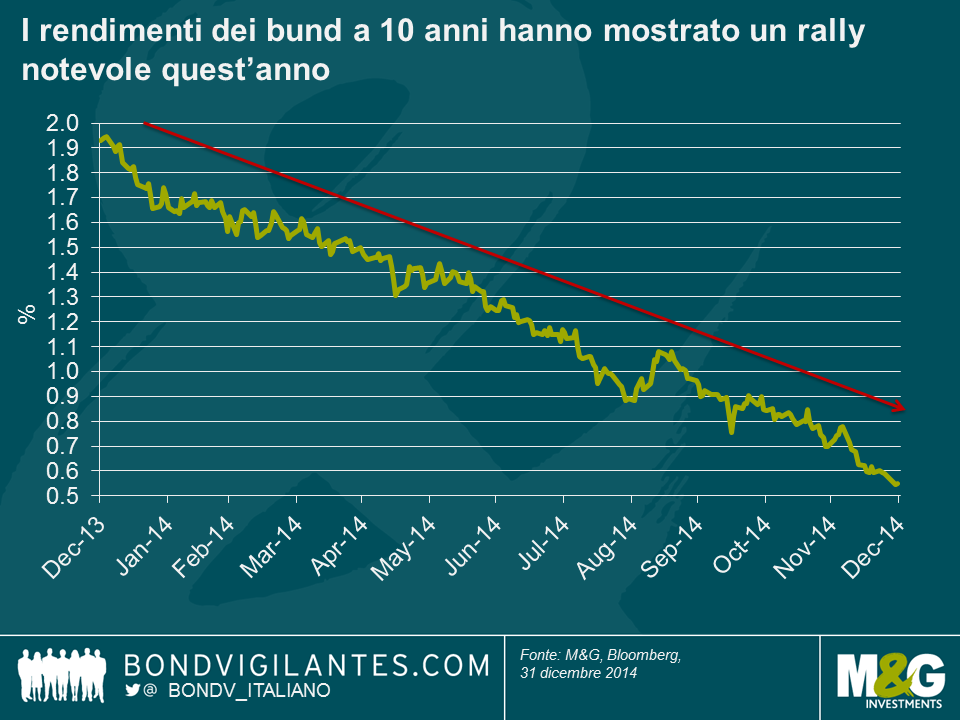

Guardando indietro ai guadagni generati da segmenti selezionati del mercato obbligazionario, è evidente che la duration in effetti ha svolto un ruolo rilevante. Però non sono state le asset class con duration breve a piazzarsi in cima alle tabelle, anzi, è successo il contrario. Le posizioni lunghe in termini di duration si sono rivelate premianti, in quanto i tassi sui titoli governativi cosiddetti “core” di fatto si sono mossi in una sola direzione. Forse l’esempio più lampante è il rendimento dei bund decennali che, mentre scrivo, si aggira intorno allo 0,55%.

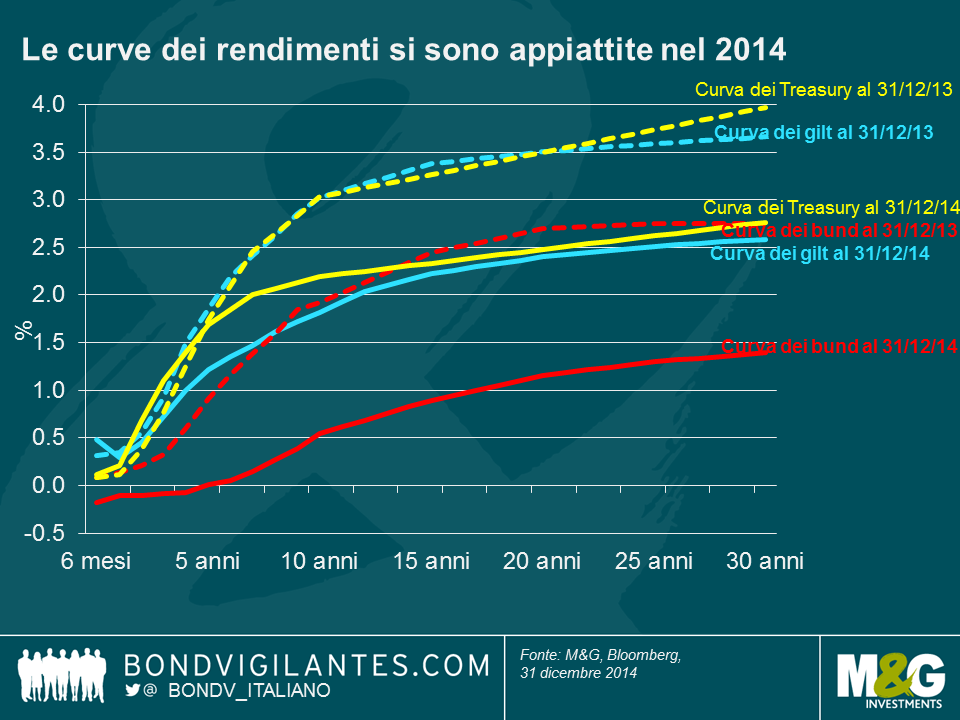

Analogamente, i rendimenti dei Treasury decennali sono scesi dal 3% al 2,2% (dopo essersi avvicinati al 2% nelle fasi precedenti di questo mese), mentre quelli sui gilt sono passati da poco più del 3% a circa l’1,8%.

Le curve dei rendimenti si sono appiattite nel 2014.

I rendimenti sui Treasury a breve termine sono andati in controtendenza: quello ottenibile sulle scadenze biennali è aumentato dallo 0,4% allo 0,7% in quanto il mercato ha scontato un rialzo dei tassi d’interesse a breve, mentre il rally dei rendimenti a medio e lungo termine ha coinvolto quasi tutti i mercati, alimentato dalla liquidità ancora abbondante, dalle aspettative di un picco più basso dei tassi d’interesse e dalla svolta significativa nelle aspettative di inflazione.

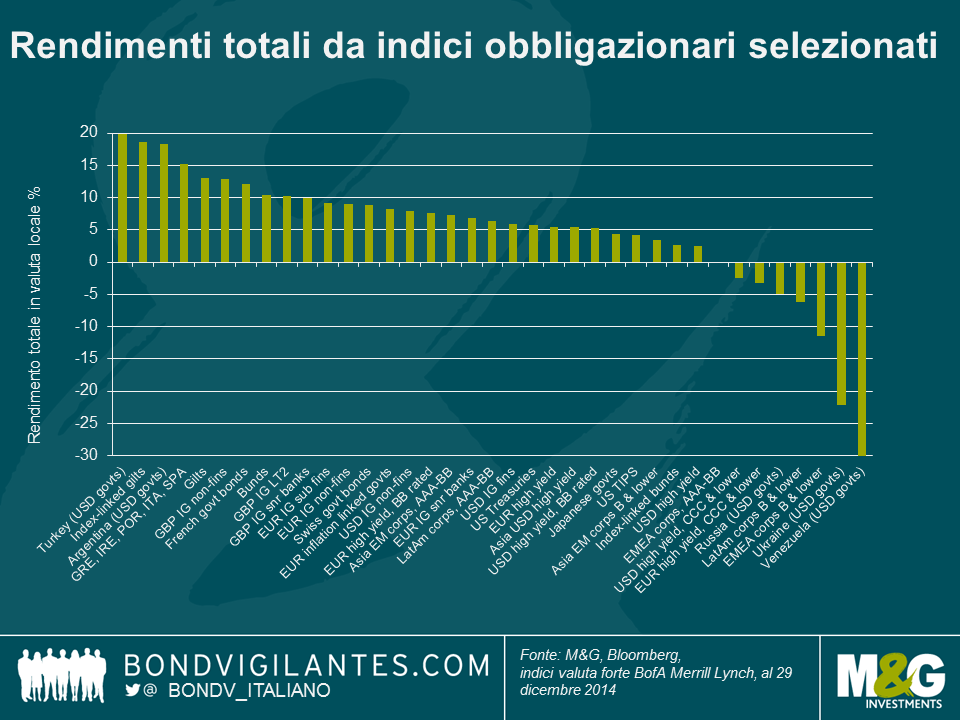

I guadagni spettacolari generati dagli asset a più lunga scadenza aiutano a spiegare il motivo per cui i mercati delle obbligazioni in sterline sono stati fra i più performanti nel 2014, nell’ambito della nostra selezione di indici obbligazionari. I gilt indicizzati, per esempio, forti di una duration media di circa 20 anni, hanno guadagnato ben il 18,7% (si rimanda al post recente di Mike per maggiori dettagli) e anche i gilt tradizionali (con duration media appena inferiore a 10 anni) si sono difesi bene, con un apprezzamento complessivo del 13%. Altrettanto positivo è stato l’andamento del credito investment grade in sterline, anche se pochi avrebbero previsto che i titoli IG non finanziari in GBP potessero guadagnare quasi il 13% nell’anno appena concluso. E quello britannico non è stato il solo mercato del credito investment grade a mettere a segno una buona performance. Nonostante la duration decisamente breve rispetto al mercato in sterline, i titoli IG non finanziari in euro hanno reso l’8,9%, ovviamente grazie al calo dei rendimenti sui titoli governativi, ma anche per il fatto che nel credito europeo, diversamente dalla maggior parte dei mercati, è proseguita la compressione degli spread nel 2014.

L’aspetto sorprendente è che in un anno in cui l’economia statunitense ha guidato la classifica di performance e l’Europa si è avvicinata sempre di più alla deflazione, le obbligazioni europee indicizzate all’inflazione (essenzialmente titoli governativi francesi e italiani) hanno reso l’8,3%, in contrasto con l’alto rendimento statunitense attestatosi in territorio appena positivo, con guadagni del 2,5%. Va detto, però, che questo dato a livello dell’indice nasconde le diverse fortune dei vari segmenti del mercato high yield USA. La componente BB, più sensibile ai tassi, ha guadagnato un dignitoso 5,3%, mentre la parte più sensibile al credito, all’estremità inferiore della gamma di rating (che in genere dovrebbe andare meglio con un’economia interna più forte) è stata una delle poche asset class a reddito fisso del nostro campione a generare un risultato negativo (-2,5%) nell’arco dell’anno. Questo tema si è ripetuto altrove nell’alto rendimento: ad esempio, i titoli BB denominati in euro hanno guadagnato il 7,5% mentre le emissioni con rating CCC e inferiore hanno ceduto il 3,3%.

E i mercati emergenti? Di certo è stato un anno ricco di eventi, con numerose elezioni, la crisi fra Russia e Ucraina, il parziale default dell’Argentina, la crisi economica in Venezuela e in più il precipitoso crollo del prezzo del petrolio. Gli indici dei titoli governativi dei mercati emergenti in dollari USA si sono piazzati in cima e in fondo alle nostre classifiche per il 2014, con la Turchia in testa (19,9%), seguita dall’Argentina (18,3%) e prevedibilmente l’Ucraina (-22,2%) e il Venezuela (-30,7%) fanalini di coda.

Quindi il 2014 è stato un altro anno straordinario per le obbligazioni in generale, ma con i rendimenti dei titoli di Stato molto inferiori rispetto a inizio anno e gli spread creditizi decisamente contratti in confronto ai livelli di qualche anno fa (sebbene più ampi che all’inizio del 2014), non c’è dubbio che i mercati delle obbligazioni “core” faranno fatica a replicare questa performance brillante in futuro. Ma del resto, si ha la sensazione di esserci già passati…

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes