Debito dei Paesi Emergenti: analisi post-mortem dei rendimenti 2014 e prospettive per il 2015

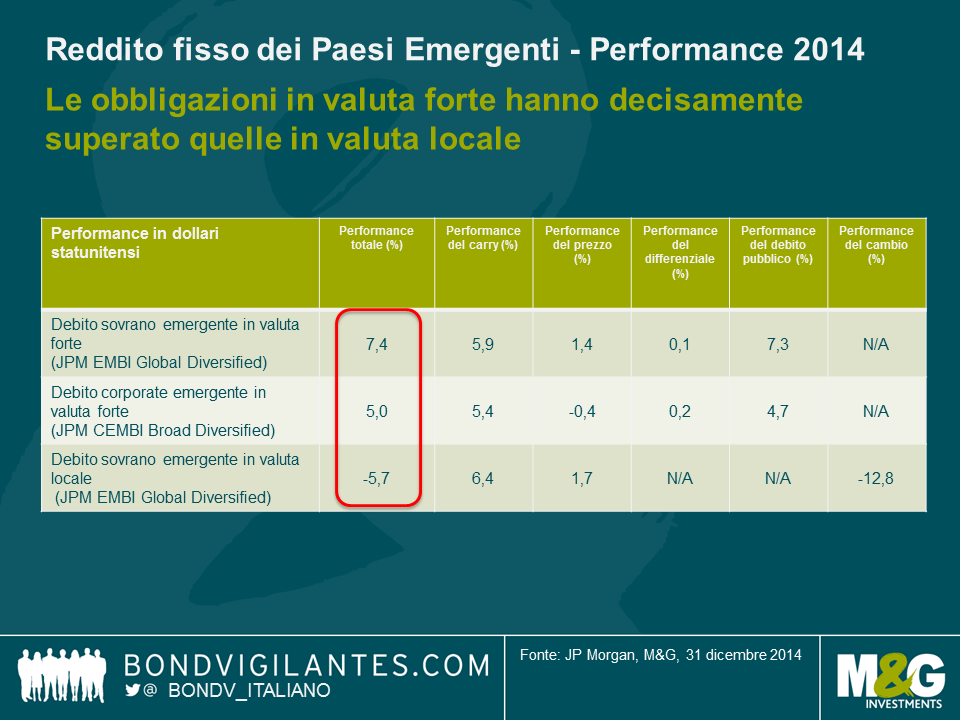

Il 2014 è stato un anno piuttosto intenso per il segmento obbligazionario dei Paesi Emergenti (PE). Dopo un periodo di forte crescita fino a settembre, i mercati hanno registrato una notevole correzione nell’ultima parte dell’anno, quando l’intensificarsi della crisi russa e il crollo del prezzo petrolifero hanno provocato la flessione più drammatica dai tempi della “crisi di nervi da tapering” del giugno 2013. Nel complesso, i Paesi Emergenti hanno comunque messo a segno una performance totale positiva nel 2014, nonostante i declini dei mercati in valuta locale (si veda grafico 1). Con particolare rilevanza a questo punto del ciclo, la ripartizione degli asset e l’abilità nell’evitare alcune obbligazioni in declino sono state elementi chiave per la performance.

- La duration ha rappresentato una delle sorprese principali del 2014

I rendimenti dei Treasury statunitensi hanno guadagnato terreno, costituendo uno dei principali punti a favore della performance, e anche una delle maggiori sorprese del 2014. La ripartizione tra asset in valuta forte e asset in valuta locale è stata molto più ardua del previsto. Se da una parte i prezzi inferiori di petrolio e materie prime possono essere vantaggiosi, essi hanno dall’altra un impatto più limitato sull’IPC statunitense che sui Paesi Emergenti. Il mercato del lavoro e i salari sono più rilevanti per la politica monetaria statunitense.

- Ampliamento degli spread, in particolare per le obbligazioni legate al petrolio

I differenziali tra le obbligazioni sovrane e societarie hanno chiuso l’anno con un ampliamento di 40 bps.

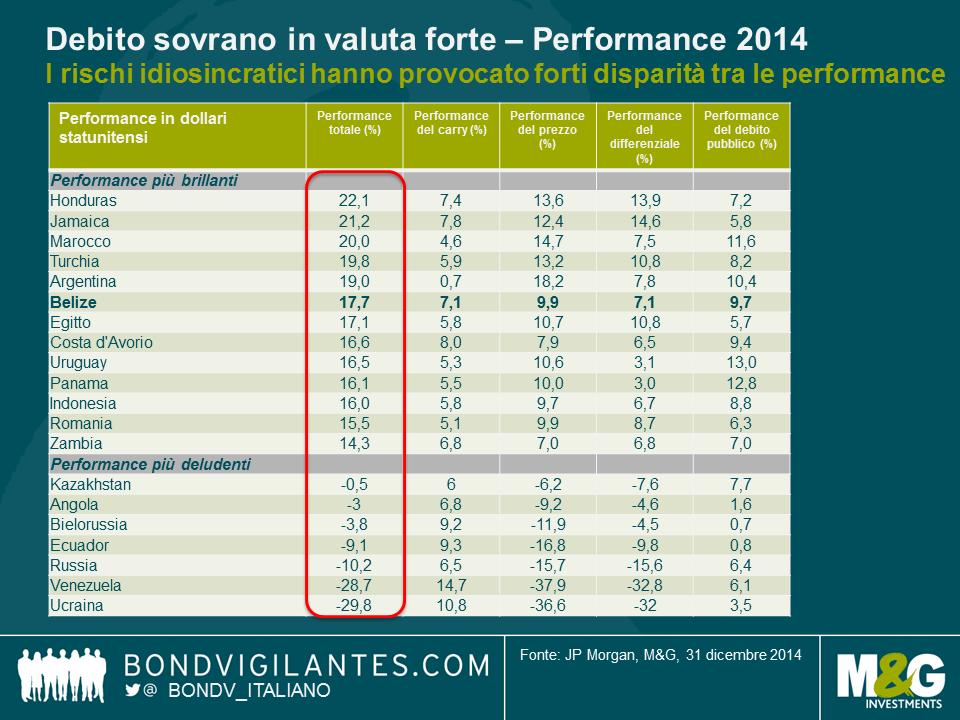

Tuttavia, ciò nasconde due periodi ben distinti: una contrazione fino all’estate (in quanto gli investitori avevano assunto un posizionamento cauto in termini di rischio e investito dati i forti afflussi nei fondi obbligazionari retail) e un ampliamento da allora (in quanto gli afflussi sono scemati e i rischi cresciuti, in particolar modo per i Paesi esportatori di petrolio). Questi ultimi Paesi sono indubbiamente stati penalizzati, dato che il prezzo del greggio è crollato da 75 a 55 dollari statunitensi al barile. I mercati stanno testando la reazione (o una mancanza della stessa) dell’OPEC e pertanto le obbligazioni collegate al petrolio rimarranno sotto pressione fino a quando non sapremo con chiarezza quale sarà il nuovo floor per i prezzi petroliferi.

Nonostante la recente correzione, l’asset class è riuscita a far fronte ad afflussi di capitale in declino rispetto agli anni precedenti, in un contesto di adeguamento su diversi anni. La dispersione di rendimenti tra obbligazioni sovrane in valuta forte e titoli societari è stata inferiore rispetto alle previsioni, rispecchiando in parte un contesto più favorevole per i tassi statunitensi,mentre le situazioni di “coda” hanno inciso soprattutto su titoli di credito deboli quali Venezuela e Ucraina.

Per il 2015, prevedo una dispersione dei rendimenti più elevata, in particolar modo per i titoli di credito monitorati dai mercati.

Ci sarà da vedere se questi governi apporteranno le riforme fiscali o strutturali necessarie a stabilizzare i livelli di debito (inclusi Paesi afflitti dal declino dei prezzi delle materie prime) e riforme strutturali volte a incrementare la potenziale crescita. Resto molto cauta sulla selezione titoli in Brasile e Sudafrica e sto evitando alcuni mercati frontiera (Ghana, Costa Rica, Serbia) e titoli petroliferi (Baharain, Ecuador), dove credo che gli investitori stiano sottovalutando i rischi e dove le misure di adeguamento potrebbero deludere.

- Debito in valuta locale: ancora una volta la valuta provoca una performance deludente

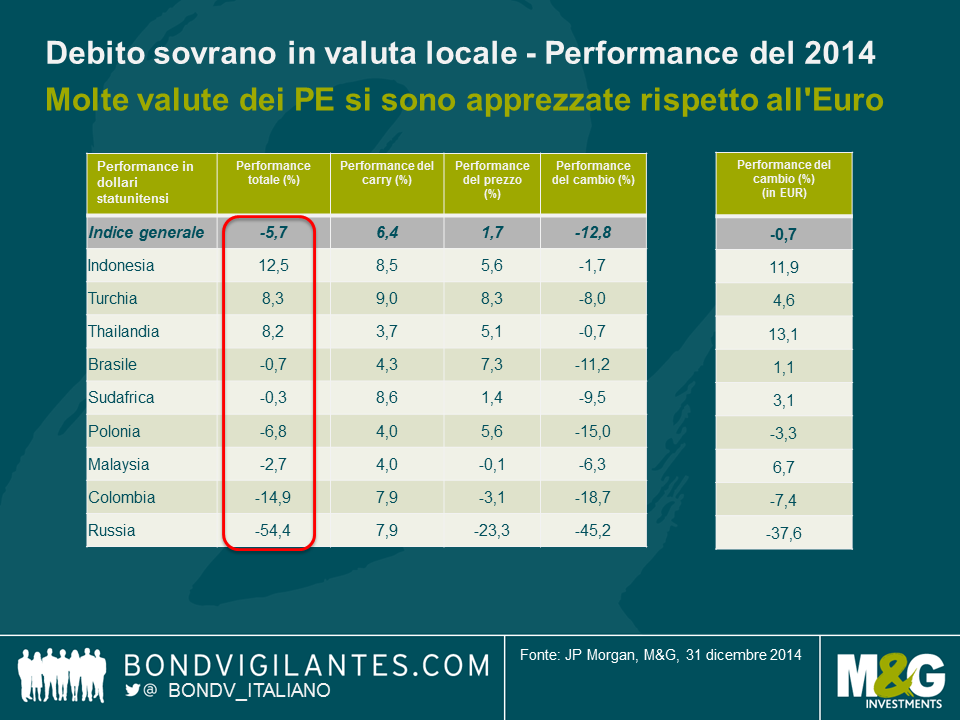

Il rally dei rendimenti statunitensi ha contribuito a stabilizzare le curve in valuta locale di diversi Paesi, ma non è bastato a compensare i rendimenti negativi dovuti ai deprezzamenti delle valute emergenti rispetto al dollaro statunitense. In tutti i mercati (tranne la Cina), i tassi hanno superato i rendimenti delle valute. Le valute dei Paesi Emergenti hanno in effetti registrato performance più brillanti di diverse valute di Paesi sviluppati, in particolar modo l’euro (EUR), ma anche la corona norvegese (NOK, tema petrolifero) e i dollari australiano e canadese (AUD/CAD) (tema commodity). A mio avviso quest’anno sarà contraddistinto soprattutto da un balzo in avanti del dollaro statunitense piuttosto che da vendite dei PE (con l’eccezione principale del rublo). In molti casi, il deprezzamento valutario non ha avuto grosse ripercussioni e/o non ha avuto un impatto negativo sui bilanci dei Paesi e delle imprese. Pertanto non ha contribuito ad un notevole ampliamento degli spread. Alcuni Paesi restano però sotto forte pressione e hanno registrato performance deludenti. La battuta d’arresto subita dalla Russia è stata molto pesante, fattore che ha contribuito a ridurne il peso nell’indice GBI-EM dal 10 al 5%. Il debito in valuta locale PE avrebbe generato un rendimento appena negativo (circa -1%) se la Russia fosse stata esclusa. Resto cauta sulle valute per le quali gli adeguamenti restano incompleti e laddove i termini di scambio commerciale sono deteriorati, in particolare nei regimi meno flessibili come in Nigeria o negli ex Paesi dell’Unione Sovietica, con economie fortemente legate alla Russia. Dopo un’esposizione relativamente ridotta al debito in valuta locale nel 2014, nel 2015 vorrei incrementare in maniera selettiva le posizioni su Paesi che stanno riequilibrando i propri bilanci e/o le cui valutazioni sono inferiori ai fondamentali. L’Indonesia e l’India hanno rappresentato esempi del genere nel 2014 e sono riuscite a generare performance positive nonostante il vigore del dollaro statunitense.

- Rischi idiosincratici a iosa, tenetevi forte

Pensavo che nel 2014 i rischi idiosincratici, in particolare quelli politici, avrebbero giocato un ruolo più centrale nel generare rendimenti. Guardo al rischio politico cercando di stabilire se esso possa avere un impatto sull’economia e se l’economia possa avere un impatto sui prezzi degli asset, che sono poi ciò in cui investiamo.

In alcuni casi, i rischi politici hanno avuto un impatto positivo (come in Indonesia e in India). In altri, pur avendo un impatto sull’economia, hanno influito sui prezzi degli asset in modo limitato (ad esempio in Thailandia, Paese con una lunga tradizione di ingerenza militare e un impatto tipicamente limitato sui prezzi degli asset).

In altri casi ancora, i rischi politici sono decisamente aumentati (come in Russia e Ucraina), con un impatto drammatico sulle rispettive economie e sui prezzi degli asset. Mi mantengo cauta nell’esposizione a questi Paesi, in quanto i rischi di instabilità attuali potrebbero condurre a crisi bancarie e regionali. A un anno dall’inizio del conflitto, non si intravedono ancora risoluzioni immediate in quanto le posizioni restano fortemente divergenti e l’Occidente, in particolare gli Stati Uniti, non sembra aver fretta di rimuovere le sanzioni economiche. In aprile dello scorso anno ho scritto un articolo sull’argomento, disponibile a questo.

Alle estremità, i buoni rendimenti in Argentina (nonostante il parziale default) e quelli deboli in Venezuela (non ancora in default) sottolineano le aspettative di una politica economica migliore per il primo Paese (dopo le elezioni di ottobre 2015) e le fioche speranze di un adeguamento per il secondo, reso ancora più incerto dato il ribasso dei prezzi petroliferi.

Nel 2015 il calendario elettorale sarà più calmo rispetto al 2014. Ci si soffermerà sull’attuazione di riforme, sulle problematiche geopolitiche attuali e sulle reazioni politiche (o la mancanza delle stesse) dei Paesi toccati da un indebolimento dei termini di scambio commerciale. Ciò vale in modo particolare per alcuni Paesi importanti, tra cui il Brasile. Anche se le recenti nomine di governo rappresentano a mio avviso un passo avanti verso un miglior assetto politico, abbiamo bisogno di progressi tangibili e tempestivi in ambito di adeguamento fiscale per stabilizzare le aspettative ed evitare revisioni al ribasso dei rating.

In sintesi, credo che la ripartizione degli asset tra valuta forte e locale rimarrà uno degli aspetti chiave per la performance, in particolare a inizio 2015. La selezione del credito nell’ambito della valuta forte assumerà un’importanza ancora maggiore che nel 2014 in quanto mi aspetto un aumento della dispersione dei rendimenti. Evitare investimenti con tendenze sottoperformanti e rischi di coda rimarrà essenziale.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes