Obbligazioni ibride: un altro beneficiario nella caccia al rendimento

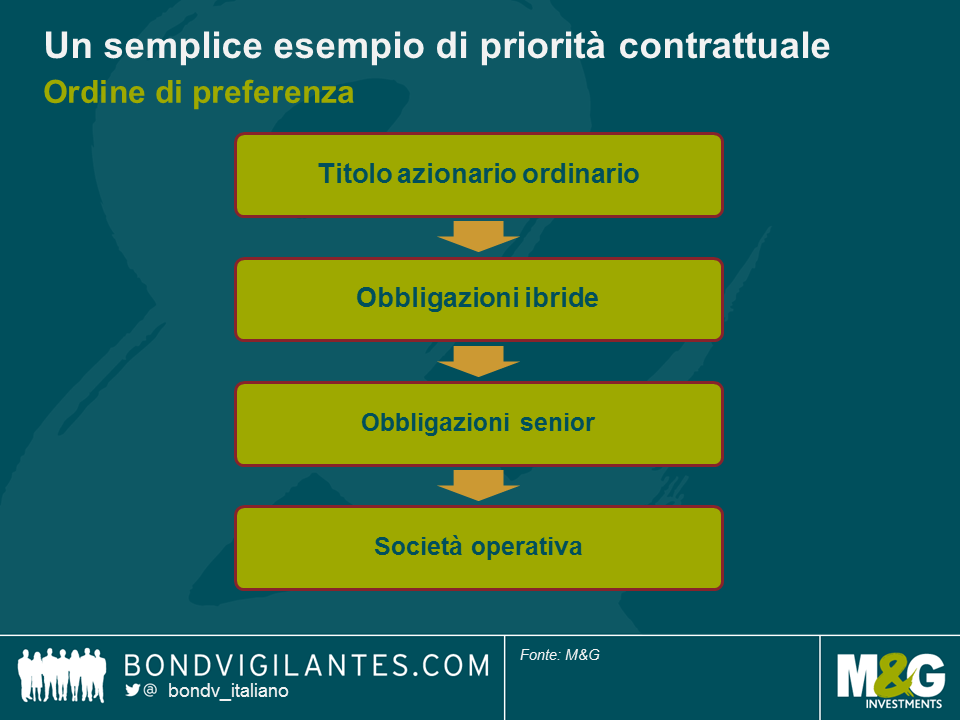

Negli ultimi anni la crescita rapida del mercato degli strumenti obbligazionari corporate ibridi (non-finanziari) ha offerto agli investitori obbligazionari un’opportunità di accesso a un flusso di reddito quasi-equity. Come le azioni, le obbligazioni ibride sono perpetue per natura (anche se esiste un’opzione “call” ovvero l’emittente ha la possibilità di rimborsare in anticipo il prestito) e conferiscono all’emittente un certo livello di libertà sui pagamenti cedolari. E, pur avendo la precedenza sulle azioni ordinarie in caso di liquidazione, queste obbligazioni sono contrattualmente subordinate al debito senior emesso più comunemente.

Come abbiamo accennato nel 2010, l’incentivo ad emettere capitale ibrido è evidente. Le agenzie di rating ipotizzano un livello di vantaggio azionario per il capitale ibrido dipendente dall’emittente e dalla struttura in questione (ovvero not tutto l’ammontare dell’emissione si considera come debito standard, e ciò permette di mantenere il rating di credito di un emittente). Le obbligazioni ibride non comportano la diluzione degli azionisti esistenti né che questi ultimi sacrifichino il loro diritto di voto. Inoltre, gli emittenti possono anche trattare le obbligazioni ibride come se fosse interamente debito per ragioni fiscali, deducendo quindi le cedole dal reddito imponibile.

Da un punto di vista dell’emittente, lo scenario sarebbe approssimativamente il seguente. Facciamo alcune ipotesi di base: una compagnia europea può in media emettere azioni al 7% e debito senior all’1,5%, che si traduce nell’1% al netto delle imposte. Ipotizziamo inoltre che le agenzie di rating usino il 50% di credito azionario per il capitale ibrido (ovvero ogni emissione ibrida venga considerata per il 50% debito classico, per il 50% equity).

Dunque, per raggiungere una combinazione 50/50 di azioni/debito il tesoriere di una compagnia ha due opzioni: dovrà emettere un bond ibrido al 3%, il cui costo reale sarà il 2% al netto delle imposte, o in alternativa emettere una combinazione di 50% di azionario al 7% e 50% di debito senior all’1% al netto delle imposte. Il costo misto di quest’ultima è pari al 4% circa, ovvero approssimativamente il 2% più caro dell’emissione di un bond ibrido.

Pertanto l’argomentazione a favore dell’emissione di capitale ibrido è piuttosto convincente e dovrebbe continuare a manifestarsi per gli anni a venire nei mercati obbligazionari. Tuttavia, dal punto di vista dell’investitore, la situazione presenta più sfumature.

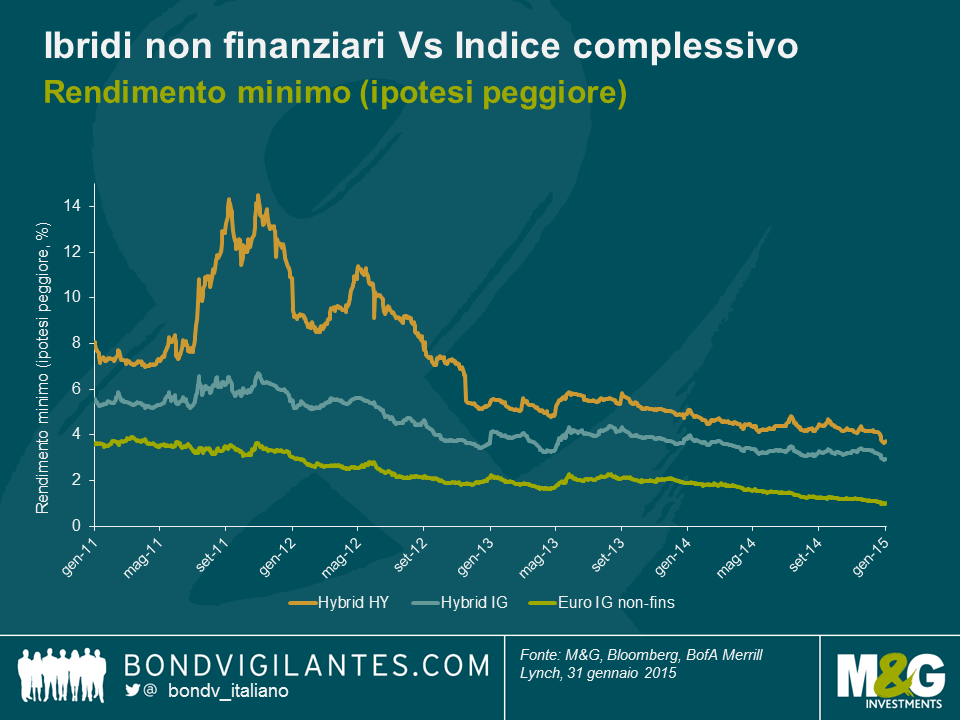

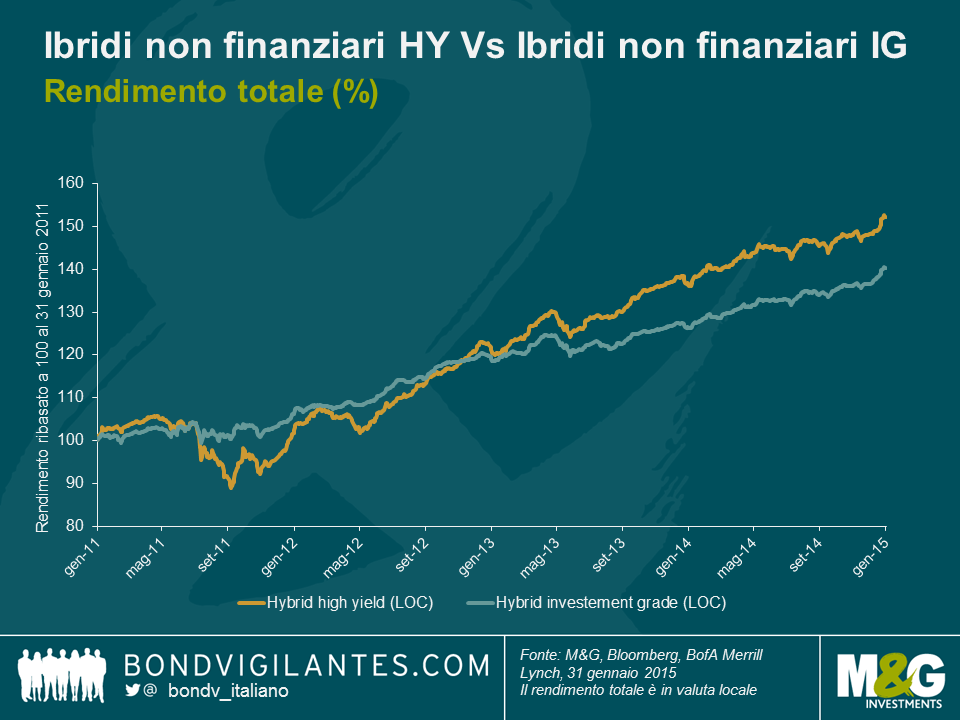

Come tutti gli asset dei mercati finanziari, il mercato del capitale ibrido è stato sostenuto negli ultimi anni da un tasso di sconto estremamente ridotto. In un mondo caratterizzato da rendimenti rari e dal desiderio di esposizione a imprese multinazionali di grosse dimensioni, il mercato ibrido soddisfa diverse condizioni. Di fatto, per replicare il rendimento medio degli ibridi corporate con un rating medio BBB/BBB-, un investitore avrebbe bisogno di investire nel debito senior di imprese con rating BB-/B+, essenzialmente rinunciando a quattro livelli di rating superiori, senza dimenticare che i titoli ibridi hanno già un rating inferiore di molti “notches” (tacche) rispetto ai rating delle compagnie corrispondenti per via della loro subordinazione contrattuale.

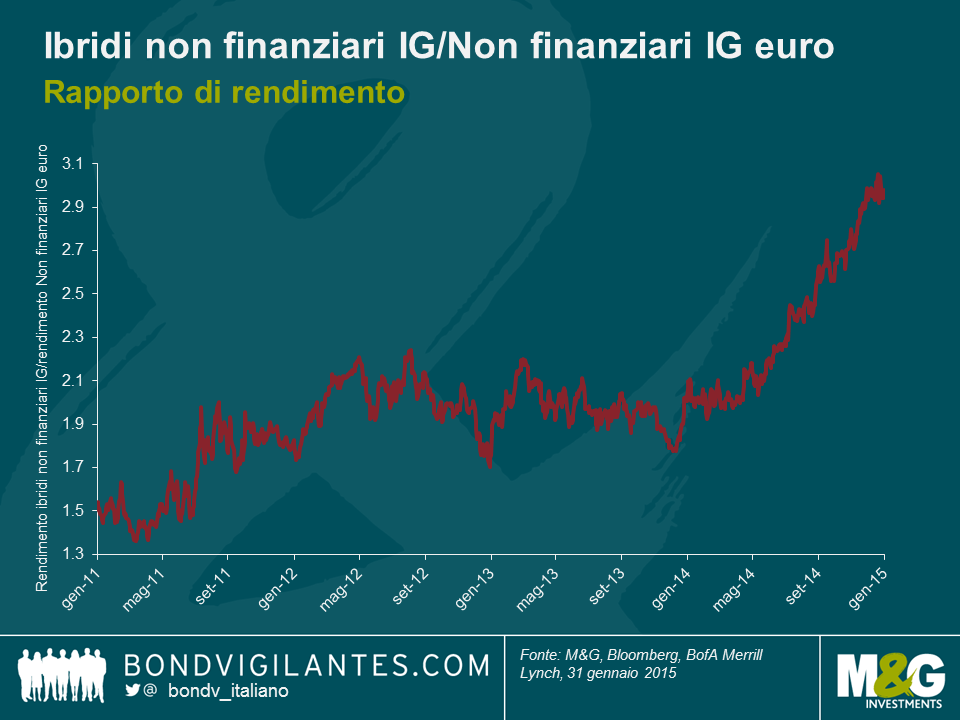

Il capitale ibrido è già stato uno dei principali beneficiari dell’espansione dei bilanci delle banche centrali negli ultimi anni. Solo in gennaio, l’universo ha offerto un rendimento del 2,73% dopo l’annuncio del QE da parte della BCE. E con i rendimenti delle obbligazioni corporate industriali di qualità elevata praticamente pari a zero, il rapporto tra capitale ibrido e debito senior appare più allettante che mai, anche se è opportuno agire con prudenza dato che il denominatore è così prossimo allo zero.

Dato che gli investitori europei sono più interessati che mai a detenere flussi di rendimento di qualità, è prevedibile che sia gli emittenti che gli investitori continueranno a guardare con favore a questo mercato. Resta da vedere se entrambe le parti guarderanno con altrettanto favore a questi titoli a distanza di molti anni.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.