Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Sono passati quasi due anni esatti da quando abbiamo dedicato un post al ritorno dello spirito imprenditoriale, in riferimento all’ LBO (acquisizione con capitale di prestito) di Heinz da parte di Berkshire Hathaway e 3G e al ruolo di rilievo svolto dal debito nella transazione. Ieri Heinz ha annunciato la fusione con Kraft Foods che porterà alla nascita del quinto gruppo alimentare al mondo per dimensioni. L’operazione vedrà Berkshire Hathaway e 3G investire altri 10 miliardi di dollari, sotto forma di un dividendo straordinario agli azionisti di Kraft, per assumere una quota di controllo del 51% nella nuova società frutto dell’operazione.

Nella relazione annuale del 2014 di Berkshire Hathaway, Warren Buffet specifica i criteri di acquisizione che cerca, che in questo caso sono quasi tutti soddisfatti. I requisiti sono che l’acquisto sia di entità rilevante, che la società abbia dimostrato una capacità costante di generare utili e una buona redditività del capitale, con un ricorso limitato o nullo all’indebitamento, che sia dotata di un gruppo dirigente forte e di un’attività semplice, e abbia già un prezzo di offerta (ossia, una società pronta ad essere acquisita). Ho detto “quasi tutti” perché si potrebbe sostenere che gli 8,6 miliardi di dollari di passività a lungo termine di Kraft (alla fine dell’esercizio finanziario 2014) non rispondano esattamente al requisito di “ricorso limitato o nullo all’indebitamento”. Peraltro Heinz si porta dietro un debito proprio non trascurabile di 14 miliardi di dollari, anche se entrambe le cifre vanno contestualizzate.

Nella stessa relazione annuale già citata, Buffett celebra le virtù di Berkshire Hathaway e la sua capacità “di impiegare il capitale in modo razionale e a costo minimo”, e prosegue affermando che Berkshire è in grado di “spostare somme ingenti da società con opportunità limitate di investimento incrementale verso altri settori più promettenti”. Senza dubbio, lui e il suo socio Charlie Munger hanno inanellato successi invidiabili esattamente in questo tipo di attività, ma di recente si potrebbe dire che il pendolo sta oscillando sempre di più a loro favore.

Le mega LBO in cui aziende come Caesars, TXU, Freescale e Clear Channel sono state acquisite nell’era pre-Lehman da più fondi di private equity che agivano di concerto sono difficilmente immaginabili oggi. E se anche lo fossero, soddisfare il requisito di redditività del capitale del 15-20% potrebbe risultare complicato, dopo il pluriennale andamento al rialzo di quasi tutti i mercati azionari.

D’altra parte, Berkshire Hathaway ha cementato la sua posizione di colosso che continua a poter contare su enormi riserve di liquidità e a godere di una reputazione eccezionale. E che per questo può ottenere finanziamenti super-economici dai mercati obbligazionari. Al di là della dichiarata antipatia per il debito, qualche anno fa la holding ha perso il giudizio di AAA/Aaa a causa della sua disponibilità crescente a indebitarsi. E, più di recente, sembra che i finanziamenti a bassissimo costo messi a disposizione dai mercati obbligazionari siano diventati troppo appetibili per essere ignorati. Solo questo mese, Berkshire Hathaway ha assunto prestiti per 3 miliardi di euro dai mercati del credito europei. A un costo di finanziamento medio ponderato dell’1,2% fino a un massimo di 20 anni, la società dispone di un’enorme capacità di arbitraggio impareggiabile per chiunque altro. Nonostante i rialzi che si sono già verificati sui mercati azionari, un tasso di rendimento implicito del 6-7% mantiene un buon livello di attrattiva, se i tuoi costi di finanziamento sono per buona parte vicini allo zero.

Con le banche centrali che assicurano tuttora un’abbondanza di liquidità, Berkshire Hathaway probabilmente può dormire sonni tranquilli. Intanto, le opportunità di arbitraggio dovrebbero continuare a presentarsi. Altre grandi operazioni si profilano all’orizzonte.

Lo spettro della deflazione al momento turba il sonno dei banchieri centrali di tutto il mondo, anche se molti di noi si chiedono se i veri effetti dei prezzi in declino si stiano facendo sentire nell’economia reale e, soprattutto, nelle tasche dei consumatori.

Secondo i risultati del Sondaggio M&G YouGov sulle aspettative di inflazione condotto negli ultimi due anni, i consumatori europei spesso credono che l’inflazione a uno e a cinque anni sarà nettamente superiore al tasso ufficiale. C’è un motivo per cui di frequente i consumatori pensano che l’inflazione “percepita” sia superiore al dato “reale”.

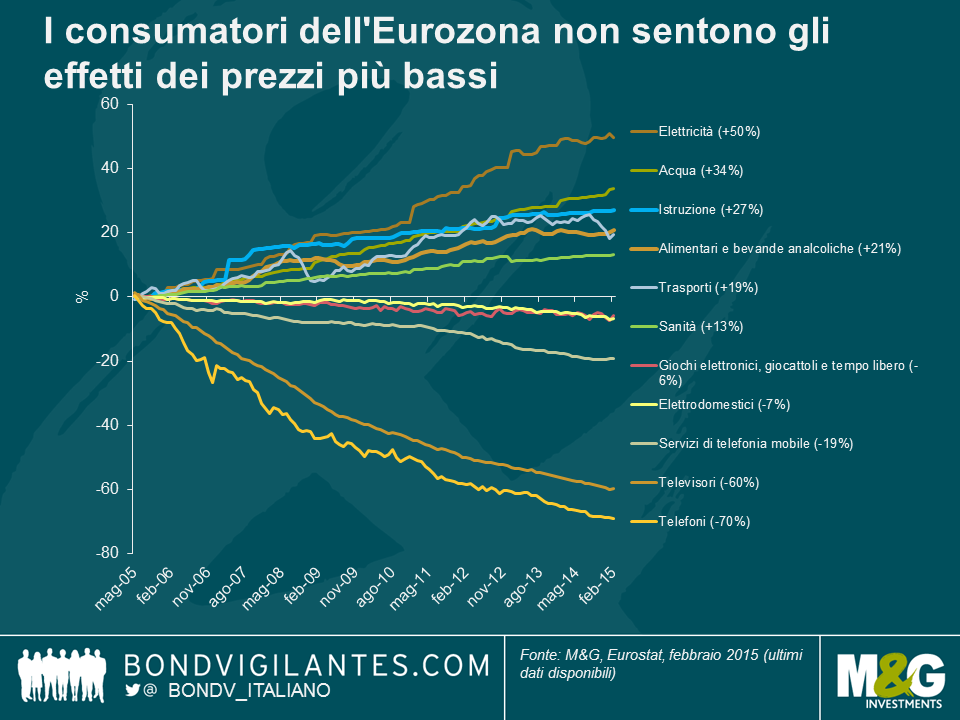

Il grafico in basso mette in luce la differenza dei prezzi fra “necessità” e “desideri” negli ultimi dieci anni per i consumatori dell’Eurozona. Come si nota, i prezzi delle necessità, come luce, acqua e alimentari, sono aumentati fra il 20% e il 50%. Per contro, i prezzi dei beni voluttuari, come telefoni, televisori e giochi, sono scesi e questi “desideri” sono di fatto meno costosi.

Da questa analisi sembra che i consumatori siano totalmente razionali quando stimano che l’inflazione sia più elevata di quanto risulti dal dato ufficiale. Questo perché i singoli individui e le famiglie considerano il costo della vita effettivo, e non quello di un paniere di beni e servizi. La maggior parte del loro reddito (che è aumentato solo dell’8,5% negli ultimi 5 anni) viene spesa nei beni essenziali della vita moderna e, dato che i prezzi di tal beni sono aumentati, le finanze familiari hanno subito forti pressioni.

Ciò può avere implicazioni per coloro che si aspettano un miglioramento del potere d’acquisto reale per i consumatori europei, a seguito del declino dei prezzi. Se i prezzi delle “necessità” restano vischiosi o aumentano ancora, sembra improbabile che la BCE riesca a generare una ripresa economica trainata dai consumi. È vero che un calo del petrolio dovrebbe contribuire a far scendere i prezzi di luce e gas, ma le aziende energetiche spesso acquistano le forniture anche con tre anni di anticipo per garantire la continuità del servizio. Di conseguenza, le variazioni dei prezzi all’ingrosso non si ripercuotono immediatamente sui prezzi al dettaglio. Quando parliamo di prezzi energetici, non è detto che se salgono poi debbano scendere. Inoltre, i carburanti per auto rappresentano solo il 4,5% del paniere dell’indice armonizzato dei prezzi al consumo (IAPC) dell’area euro. I cali che potremmo vedere nei prezzi del carburante e dell’energia faranno indubbiamente aumentare il reddito disponibile dei consumatori, ma basterà questo a risanare i bilanci familiari penalizzati dalla crescita limitata dei redditi reali dall’inizio della crisi finanziaria ed europea?

La prossima settimana, con la pubblicazione del Sondaggio M&G YouGov sulle aspettative di inflazione del primo trimestre 2015, vedremo se i consumatori continuano a percepire un’inflazione più alta. Purtroppo per i governi, è possibile che il calo dell’inflazione e dei prezzi petroliferi non dia alla crescita l’impulso auspicato.

Sono di ritorno da un affascinante viaggio di una settimana in Medio Oriente, durante il quale ho incontrato emittenti obbligazionari – sia corporate che sovrani – e operatori di mercato degli Emirati Arabi Uniti. Si è parlato molto di finanza islamica, petrolio e rischi geopolitici.

Quando ho chiesto quale fosse l’impatto del prezzo del greggio su emittenti corporate e governativi, la risposta dei diretti interessati è stata: “non c’è nessun impatto”. Molti banker e investitori imparziali che vivono negli Emirati riconoscono invece che il nuovo contesto dei prezzi (il greggio è sceso del 60% negli ultimi 6 mesi) si tradurrà in un calo dei tassi di crescita del Consiglio di Cooperazione del Golfo (CCG) nel 2015 e nel 2016, dopo la forte espansione del 2014.

L’impatto della flessione dei prezzi del petrolio sui Paesi del CCG non è uniforme. L’economia saudita sarà particolarmente penalizzata in quanto dispone di poche riserve a causa della spesa sociale (il governo deve creare 2 milioni di posti di lavoro per i Sauditi entro il 2025): un fattore a sostegno della mia tesi secondo cui l’Arabia Saudita taglierà l’offerta di greggio entro fine anno.

Le destinazioni turistiche come Dubai e in misura minore Abu Dhabi saranno meno colpite, se le quotazioni del barile resteranno sui livelli attuali, ma l’effetto indiretto sarà comunque negativo per vari motivi.

La finanza islamica ha conosciuto una rapida crescita (+20% in media) dalla crisi finanziaria globale del 2008 fino a raggiungere un valore di USD2.100 miliardi nel 2014, secondo le stime del Centre of Islamic Banking and Economics (CIBE). Nel 2015, il CIBE di Dubai ha calcolato che il patrimonio globale della finanza islamica raggiungerà USD2.500 miliardi, di cui USD150 miliardi di emissioni di sukuk bond (obbligazioni islamiche).

Il mercato dei sukuk bond è naturalmente dominato dai Paesi musulmani (cfr. grafico seguente) e la finanza islamica non dovrebbe rivoluzionare le piazze finanziarie globali nel prossimo futuro. Recentemente, però, gli investitori hanno visto aumentare l’offerta dei Paesi occidentali (non musulmani). L’anno scorso il Regno Unito ha emesso il suo primo sukuk bond da £200 milioni, che è poi andato bene sul mercato secondario. Sempre nel 2014, tre banche (Société Générale, Bank of Tokyo-Mitsubishi e Goldman Sachs) hanno istituito dei programmi di sukuk bond che, se avranno successo, aumenteranno la liquidità del mercato globale di questi titoli.

Quanto alle valutazioni, nell’ambito dei mercati emergenti, in Medio Oriente i differenziali di credito sono da tempo contenuti per due motivi principali: (i) lo storico eccesso di liquidità dovuto ai ricavi petroliferi che, oltre alle economie del CCG, sostiene il debito corporate e (ii) la stabilità politica degli Emirati, che rappresentano gran parte del mercato obbligazionario mediorientale.

Innanzitutto, ritengo che gli spread attuali non scontino il nuovo contesto dei prezzi del petrolio e l’impatto negativo che avrà sull’economia reale del CCG. Di conseguenza, le valutazioni relative appaiono onerose e alcuni dei bond più vulnerabili potrebbero subire un notevole ampliamento degli spread entro fine anno. Sono inoltre convinto che gli obbligazionisti sottovalutino i crescenti rischi geopolitici della regione, evidenziati dal coinvolgimento militare degli Emirati nella coalizione araba contro le postazioni dello Stato islamico (ISIS) in Siria. Se l’ISIS rappresenta una minaccia diretta per la Siria, l’Iraq, la Libia, l’Egitto e persino per la Giordania, più che per gli Emirati, il coinvolgimento degli alleati arabi rischia a mio parere di diffondere il conflitto anche in questi Paesi.

Detto ciò, una forte correzione generalizzata appare improbabile in quanto la regione resta un porto sicuro rispetto ad altre aree dei mercati emergenti che hanno anch’esse i loro problemi: la crisi geopolitica russa nei Paesi emergenti europei, la debolezza del Brasile in America Latina e il rallentamento della Cina in Asia. A livello settoriale, i bond bancari potrebbero attraversare una fase di debolezza a causa di prospettive economiche sfavorevoli; le società di edilizia residenziale – soprattutto private – potrebbero essere soggette a pressioni di vendita. Potrebbero invece dimostrarsi resilienti l’edilizia commerciale e altri emittenti che godono di un notevole sostegno pubblico. Anche il contesto tecnico sarà molto importante per la regione, dove una solida base di investitori locali potrebbe proteggere il mercato da un futuro aumento della volatilità.

La disoccupazione in declino negli Stati Uniti ha riacceso il dibattito sui tempi e il ritmo della contrazione monetaria da parte della Fed. Mentre finora le pressioni salariali sono state deboli, sta aumentando il rischio che un’ulteriore diminuzione dei disoccupati porti il tasso al di sotto dei livelli non inflativi (NAIRU) spingendo la Fed ad avviare il ciclo di rialzi.

Per i mercati emergenti, uno dei principali meccanismi di trasmissione è costituito dalle valute locali più deboli nei confronti del dollaro USA. Inoltre, molti temono un aumento dei costi di finanziamento qualora i rendimenti dei Treasury dovessero aumentare ancora. Sono preoccupazioni rilevanti per chi investe nei mercati emergenti. Nonostante il recente incremento delle emissioni di obbligazioni in euro (come conseguenza dei rendimenti più bassi offerti in Europa), il finanziamento esterno delle società è ancora quasi tutto denominato in dollari statunitensi.

Tuttavia, la propagazione della ripresa statunitense avviene anche attraverso le rimesse. Le somme inviate da chi lavora negli Stati Uniti alle famiglie rimaste nei Paesi di origine sono fortemente correlate all’attività economica statunitense e il fenomeno può favorire in misura considerevole un numero ristretto di nazioni. Come si vede nel grafico in alto, il tasso di disoccupazione fra la popolazione ispanica degli Stati Uniti (indicativa dei rispettivi risparmi e rimesse) sta migliorando a un ritmo addirittura superiore a quello della forza lavoro USA in generale, già in sé coinvolta da un rapido progresso. Questo dipende in parte dalla forte concentrazione di lavoratori ispanici nei settori ciclici, come l’edilizia.

È noto che le rimesse contribuiscono a ridurre la volatilità della crescita nei Paesi destinatari (come ha sottolineato questo recente rapporto dell’FMI). Inoltre, rappresentano un’importante rete di sicurezza sociale, in quanto i Paesi riceventi in genere hanno livelli di reddito e di risparmio molto bassi, con una disponibilità spesso scarsa di servizi cruciali, come la sanità e l’istruzione. Infine, le rimesse riducono il disavanzo corrente e le esigenze di finanziamento esterno dei Paesi, offrendo un certo sostegno in caso di declino degli afflussi di capitali verso i mercati emergenti.

I rialzi che la Fed alla fine effettuerà restano una fonte di preoccupazione centrale per molti mercati emergenti. Tuttavia, ci sono Paesi che beneficeranno di un mercato del lavoro più forte negli Stati Uniti, in particolare se ricevono le rimesse da cittadini che lavorano in USA.

La Fed ha usato tre temi principali, da un punto di vista monetario, per rispondere alla crisi finanziaria:

La banca centrale statunitense ha comunicato che la sua prima misura ai fini di normalizzare i tassi, man mano che l’economia recupera terreno, consisterà nell’aumentare i tassi a breve termine. Personalmente, credo vi siano alternative a questa misura.

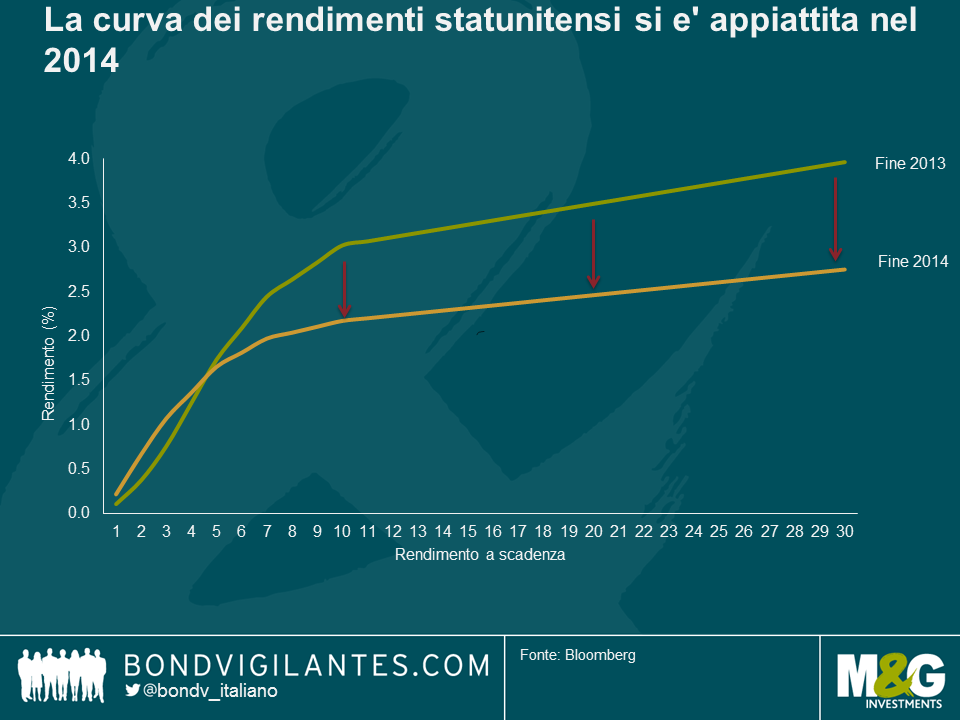

In primo luogo, guardando al 2014, possiamo stabilire che quello passato sia stato un anno di ulteriore allentamento monetario. Questa situazione è stata principalmente creata tramite un programma di allentamento quantitativo (QE), terminato in autunno, e anche tramite un appiattimento della curva dei rendimenti, come mostrato di seguito.

La Fed prevede attualmente di innalzare i tassi a breve termine in un primo momento (l’opposto del tema 1), per poi adottare più avanti misure opposte agli altri due temi. La necessità di rimuovere questa politica monetaria distensiva è ben evidente e si sta facendo un gran parlare delle misure che la Fed adotterà per porvi fine al termine della crisi finanziaria.

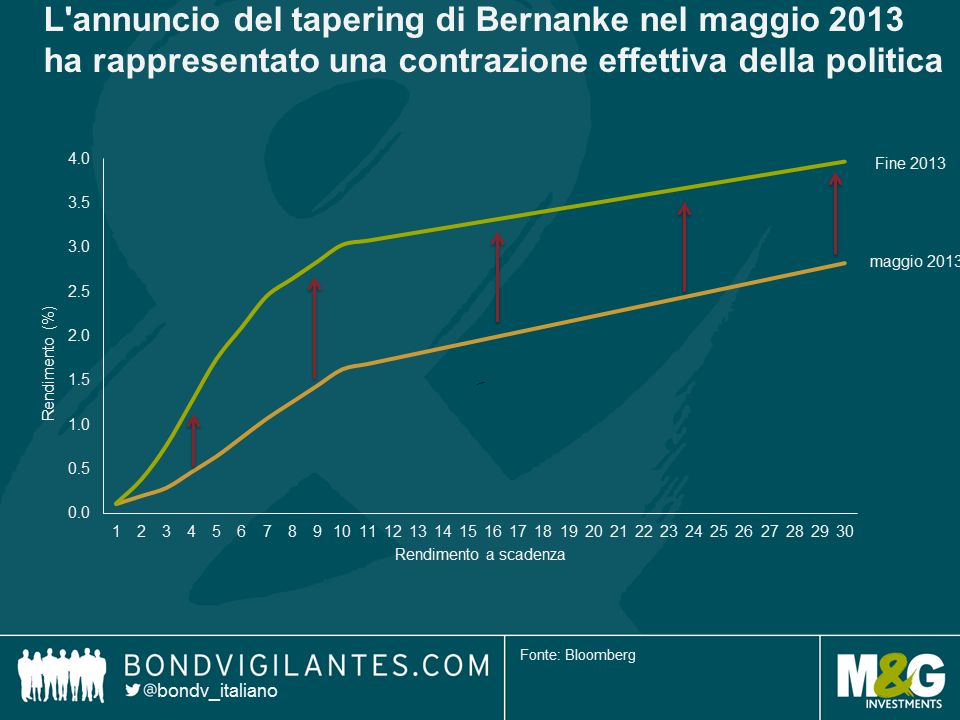

Un primo passo in questa direzione fu rappresentato dalla crisi di nervi da tapering di maggio 2013. Il grafico seguente mostra la curva dei rendimenti prima dell’annuncio della Fed e alla fine del 2013. In questo caso, si è indubbiamente trattato di una contrazione della politica come discusso qui.

Questa contrazione è stata sospesa nel 2014 come già menzionato. Sicuramente un’opzione per la Fed consisterebbe nel normalizzare la curva piuttosto che nello spingere al rialzo i tassi a breve termine?

In primo luogo, ho sempre pensato che una contrazione monetaria dovrebbe logicamente seguire il percorso opposto a quello dell’allentamento monetario. Ciò significherebbe invertire operation twist, poi l’allentamento quantitativo, e solo a quel punto rialzare i tassi a breve termine. Eliminare bolle degli asset create dal QE mi sembra logico.

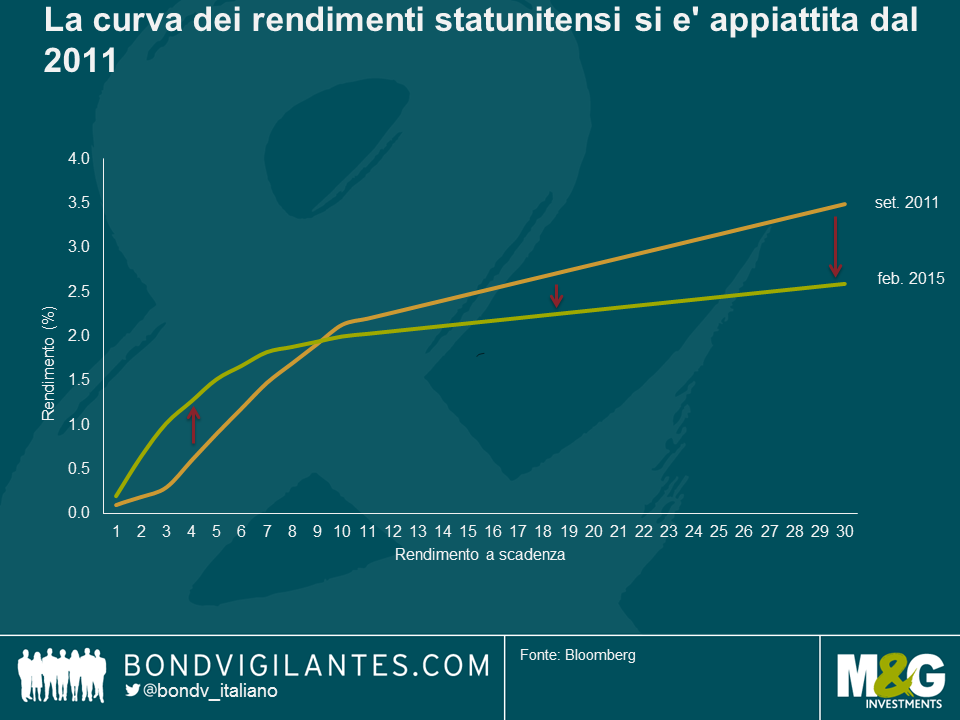

In secondo luogo, la Fed ha riconosciuto, tramite l’Operation twist del 2011, che la forma della curva dei rendimenti conta. Guardando alla curva del rendimento prima di operation twist e adesso, possiamo notare il suo drastico appiattimento, in parte dovuto a operation twist. Sicuramente ha senso effettuare una normalizzazione della curva come opzione di politica tanto quanto innalzare i tassi a breve termine? Di fatto, la pagina sette di questo documento del FMI sulla politica monetaria non convenzionale suggerisce che il il premio a scadenza è attualmente distorto di circa 100 punti base come risultato del QE, anche se la politica monetaria e le condizioni economiche al di fuori degli Stati Uniti stanno sicuramente contribuendo a spingere al ribasso il premio a scadenza stesso. La Fed dovrebbe considerare la vendita di titoli a lunga scadenza e l’acquisto di titoli a più breve scadenza. Ciò avrebbe anche l’effetto collaterale di ridurre l’impatto di potenziali profitti e perdite sul bilancio della Fed, rendendo l’eventuale termine del programma di QE più gestibile in quanto gli asset a breve termine arrivano a scadenza in modo più ordinato.

In terzo luogo, semplicemente invertendo il QE, la Fed ridurrebbe ulteriormente i rischi di bilancio descritti qui sopra. Questo a sua volta renderebbe una politica di contrazione convenzionale tramite l’aumento di tassi brevi più pratica e normale riducendo il rischio di appiattimento (inversione?) della curva di rendimento. Inoltre se la Fed, come altre banche centrali, preferisce accantonare l’effetto a breve termine del calo del greggio sull’inflazione, allora sicuramente lasciare i tassi a breve termine ai loro livelli attuali e spingere al rialzo i tassi a più lungo termine invertendo il QE ha senso a livello economico. Dopo tutto, la Fed si è concentrata sulle previsioni di mercato verbalmente e fisicamente per diversi anni. Perché smettere adesso?

Prima della crisi, il principale strumento delle banche centrali nel portare avanti la propria politica monetaria erano i tassi a breve termine. A partire dalla crisi esse hanno dovuto utilizzare altre armi per raggiungere i loro obiettivi economici. Nel tornare alla politica monetaria convenzionale, la Fed dovrebbe cercare di rimuovere misure non convenzionali dal mercato prima o contemporaneamente agli aumenti dei tassi, ma di certo non in seguito ad essi.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.