Sondaggio M&G YouGov sulle aspettative di inflazione – Primo trimestre 2015

I falchi della politica economica adorano i sondaggi sulle aspettative di inflazione. E lo stesso si può dire dei gestori di fondi obbligazionari, che vogliono tenere d’occhio l’inflazione per assicurarsi che i rendimenti generati dal reddito fisso non vengano erosi. Quando le aspettative di inflazione sono vicine all’obiettivo, tendiamo a definirle ben ancorate, affermando che i banchieri centrali possono quindi dormire sonni tranquilli. Tuttavia, le azioni di politica monetaria intraprese da molte banche centrali quest’anno suggeriscono che alcuni di loro hanno trascorso notti agitate, a interrogarsi sul futuro delle rispettive economie. La natura espansiva di gran parte degli interventi effettuati a livello politico sembra riflettere il timore dei banchieri centrali che la stabilità dei prezzi sia a rischio.

Di certo non parliamo di un rischio al rialzo: se così fosse, avremmo sentito le urla dei falchi. È piuttosto lo spettro della deflazione a tormentare i banchieri centrali nel 2015. Il collasso dei prezzi petroliferi (derivato non solo dall’eccesso di offerta, ma anche da una domanda carente) ha trovato rapidamente riscontro nei dati ufficiali sull’inflazione. La deflazione è una realtà per molti consumatori dell’area euro, il che ha indotto la Banca centrale europea ad avviare un aggressivo programma di allentamento quantitativo. Nel Regno Unito, l’indice dei prezzi al consumo (IPC) invariato nell’anno fino a febbraio rende la deflazione una possibilità concreta. I rialzi dei tassi d’interesse sul mercato britannico ora sembrano più lontani e potrebbero non concretizzarsi affatto quest’anno.

I risultati del Sondaggio M&G YouGov sulle aspettative di inflazione condotto a febbraio 2015 indicano un’ulteriore moderazione delle aspettative dei consumatori a breve termine (un anno) in quasi tutte le regioni. Nel Regno Unito, questo parametro è sceso all’1,5% dal 2,0% rilevato a novembre dell’anno scorso, mentre in un’ottica di più lungo periodo (da qui a cinque anni), il dato mediano resta stabile al 3,0%. In Europa le aspettative di inflazione risultano generalmente piatte o in calo, sia a breve che a lungo termine. Analogamente, in Asia l’attesa di aumenti dei prezzi delle famiglie si è attenuata su entrambi i periodi considerati.

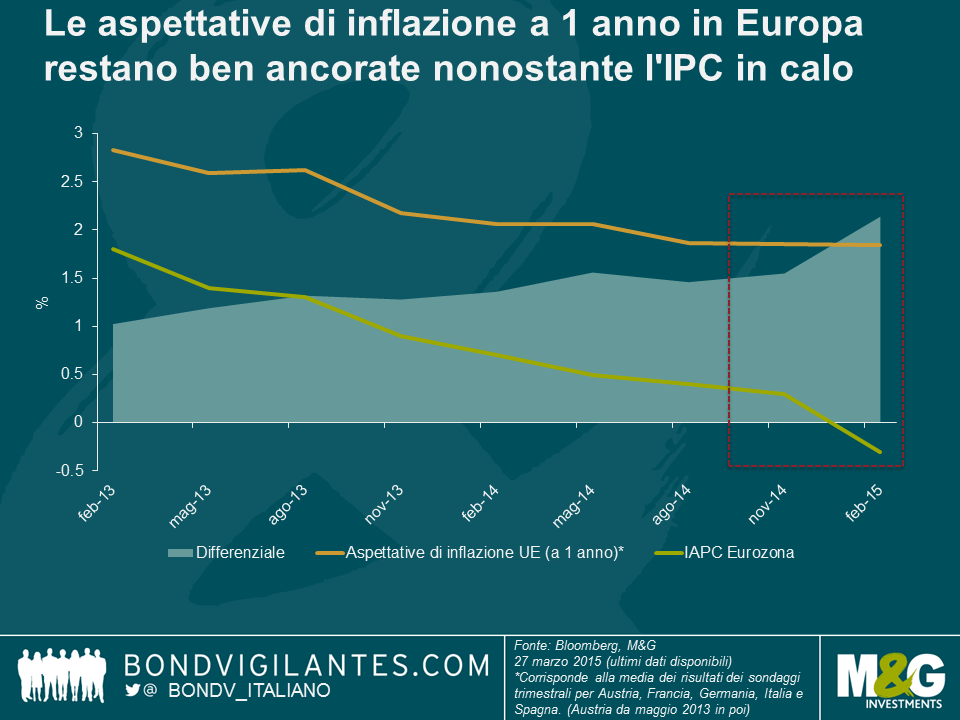

Per quanto le aspettative di inflazione siano ben ancorate nell’area dell’euro, è interessante che il differenziale fra l’inflazione attesa e quella realizzata si sia ampliato rispetto alla prima rilevazione del sondaggio. È un dato che dovrebbe dare conforto a Mario Draghi e alla BCE. Nonostante la deflazione nell’Eurozona, le aspettative a breve termine restano saldamente vicine all’obiettivo di stabilità dei prezzi fissato dalla BCE intorno al 2%.

Questi risultati dovrebbero essere incoraggianti per i banchieri centrali. Pur riflettendo una moderazione delle aspettative, il dato rimane comunque allineato o vicino agli obiettivi della banca centrale in un’ottica di lungo periodo. Nel Regno Unito, Mark Carney sarà soddisfatto di vedere che la fiducia nella Banca d’Inghilterra è al livello più alto di sempre, con un consumatore su due convinto che l’istituto sarà in grado di raggiungere la stabilità dei prezzi. I consumatori conservano un alto grado di fiducia anche nella Banca Nazionale Svizzera, malgrado l’abbandono del cambio controllato fra il franco svizzero e l’euro a metà gennaio.

In aggiunta alle aspettative di inflazione a breve e a lungo termine, fornisce i dettagli su altri fattori, tra cui la stabilità dei prezzi delle banche centrali, la fiducia nelle politiche economiche dei governi (solo il 36% dei rispondenti nel Regno Unito crede che il governo stia seguendo le giuste politiche economiche – più del 23% rilevato a febbraio 2013), la situazione finanziaria e il reddito netto delle famiglie.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes