La Grecia, i vigilantes della valuta e la soluzione “Expulso”

Da un po’ di tempo ormai non discutevamo le dinamiche della moneta unica, ma ancora una volta il problema della sua idoneità per tutti i membri dell’Eurozona torna in cima ai timori economici, in quanto la Grecia si trova nuovamente a dover prendere alcune decisioni difficili.

La crisi finanziaria ha impartito numerose lezioni: la politica fiscale funziona, la politica monetaria funziona, un quadro di normative migliori gioca a favore del sistema finanziario, la fiducia è essenziale e, soprattutto, i tassi di cambio contano.

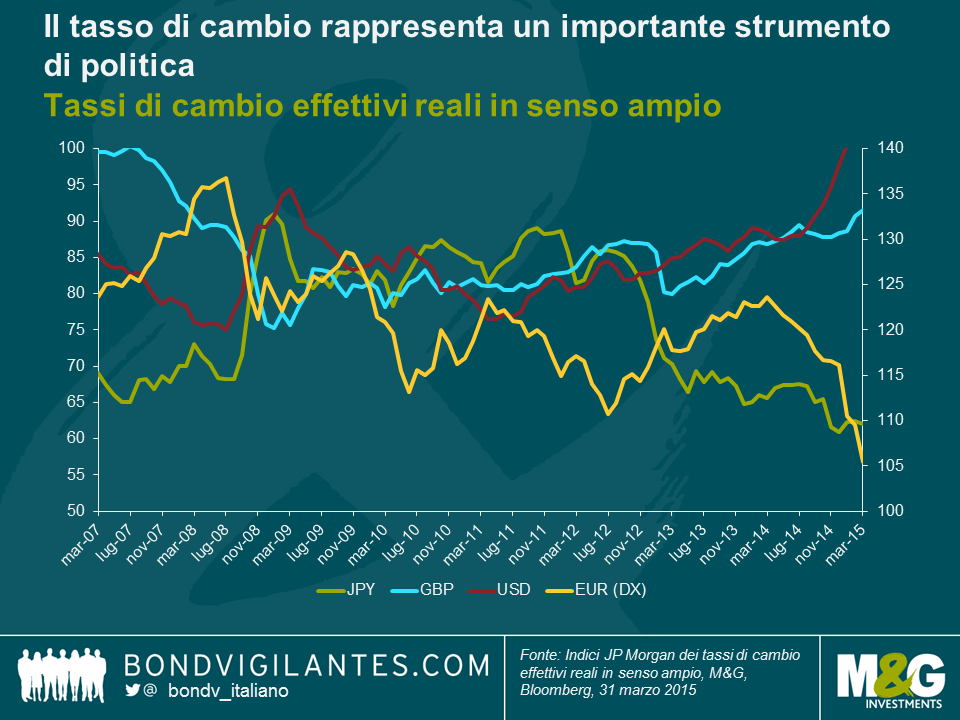

Nel corso della crisi, uno dei meccanismi economici che ha aiutato le economie maggiormente in sofferenza è stato il tasso di cambio. Ciò è messo in luce dal crollo della sterlina nel 2007 in termini ponderati su base commerciale, dal deprezzamento del dollaro nel periodo 2009-2011, dello yen a partire dal 2013, e dell’euro negli ultimi tempi (si faccia riferimento al grafico sottostante). Alla base di queste oscillazioni dei cambi esteri troviamo i vigilantes valutari, come discusso qui nel 2010.

Tipicamente queste oscillazioni dei cambi esteri esterni rendono il lavoro più a buon mercato e di conseguenza sostengono il recupero dell’economia. Tuttavia, come sappiamo, questo meccanismo non esiste nell’Eurozona, per via della creazione dell’unione monetaria. Credo che i tassi di cambio siano divenuti relativamente più importanti nel determinare gli esiti economici a livello nazionale e ciò è particolarmente rilevante per la Grecia in questo momento.

Le tre principali leve macroeconomiche sono la politica monetaria, la politica fiscale e il tasso di cambio. La politica fiscale è ancora in mano ai politici e può pertanto essere utilizzata per offrire un forte impeto quando è necessario differenziare gli esiti nazionali (anche se in misura minore in Europa). La politica monetaria si è essenzialmente avvicinata allo zero bound (limite zero) nelle economie G7 principali, il che significa che i tassi brevi sono divenuti enormemente correlati. Senza la possibilità di differenziare gli esiti economici tagliando i tassi, la flessibilità economica a livello nazionale è stata ridotta, il che vuol dire che il tasso di cambio gioca un ruolo più importante di quello svolto storicamente.

Questo sta funzionando tra i maggiori blocchi economici. Tuttavia, con la crescente necessità di questa famosa “mano invisibile”, ciò non è stato possibile all’interno dell’Eurozona. Di conseguenza la Grecia deve in qualche modo adattarsi senza avere a disposizione margine di manovra a livello fiscale, monetario e di flessibilità del tasso di cambio.

La Grecia necessiterebbe almeno di una generazione per risolvere i suoi problemi tramite riforme strutturali, visti i limiti entro i quali può agire. La soluzione di breve termine quindi per il Paese ellenico sarebbe quella di un salvataggio tramite trasferimenti fiscali diretti, o permettendo un default greco. Si tratta ovviamente di opzioni difficilmente attuabili, dati i dilemmi politici che molti Paesi si troverebbero a dover affrontare nell’apportare quest’assistenza.

La Grecia ha già dovuto far fronte a difficoltà, tuttavia sono aumentate ora le pressioni per trovare una soluzione in quanto le opzioni di politica economica sopraelencate sono maggiormente incentrate sul dilemma del tasso di cambio, e il contesto politico in Grecia indica un governo più incline a prendere misure radicali di fronte a una grande depressione. La capacità della Grecia di supportare i propri cittadini è danneggiata quanto la sua famosa Venere di Milo. Forse i politici si renderanno conto che la mano invisibile del tasso di cambio rappresenta ancora un valido strumento, e che una dracma in libera fluttuazione, la soluzione “Expulso” (si veda blog 2011), sebbene un duro colpo, potrebbe rappresentare il miglior tentativo di apportare una soluzione economica, data l’entità dei problemi greci.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes