Sorprese sul fronte inflazione: quali fattori stanno determinando gli aumenti attuali degli indicatori basati sul mercato e sui sondaggi relativi alle aspettative inflazionistiche?

(blog originariamente postato su www.bruegel.org)

L’inflazione dei prezzi al consumo dell’Eurozona, sulla base dell’Indice Armonizzato dei Prezzi al Consumo in Europa (IAPC), continua a mancare l’obiettivo della BCE di “prossimo, ma inferiore al 2%”, attestandosi in marzo a -0,1%. Pur essendo ancora troppo presto per capire se il programma di allentamento quantitativo della BCE lanciato il 9 marzo riuscirà a riavvicinare l’inflazione al target sul medio termine, uno sguardo ai dati relativi alle aspettative inflazionistiche basate sul mercato e sui sondaggi ci permette di farci un’idea dell’evoluzione di tali aspettative negli ultimi mesi.

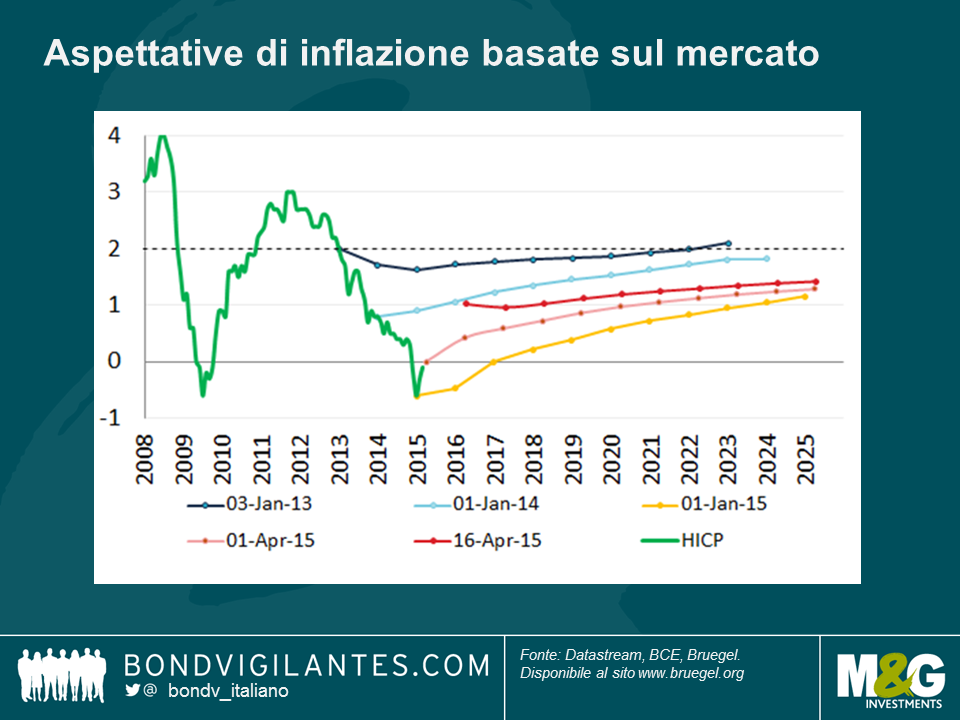

Cosa ci dice il mercato

Il grafico sottostante traccia l’IAPC (in verde) e le misure basate sul mercato di inflazione futura media, sulla base di swap a cedola zero, che mostrano le aspettative su periodi da 1 a 10 anni.

In primo luogo osserviamo che le aspettative inflazionistiche di mercato sono scivolate ininterrottamente dal 2012 al gennaio del 2015 (si faccia riferimento alle linee dal blu al giallo), in linea con il crollo brusco e costante dell’inflazione complessiva dell’IAPC che ha avuto luogo nello stesso periodo, spingendo la BCE a prendere ulteriori misure e a lanciare un allentamento quantitativo sovrano in occasione dell’incontro del Consiglio Direttivo del 22 gennaio 2015.

Tuttavia, dall’inizio di febbraio possiamo osservare sviluppi positivi sugli orizzonti più brevi da 1 a circa 5 anni. Ciò è messo in luce dagli spostamenti al rialzo delle linee a puntini, dai livelli al di sotto dello zero a 1 anno nel gennaio di quest’anno (linea gialla), fino a circa l’1% della settimana scorsa (linea rossa). Anche se, stando alle previsioni, l’inflazione dell’Eurozona dovrebbe continuare a mancare il suo obiettivo per i prossimi dieci anni (con aspettative di inflazione ad una media dell’1,4% da qui al 2025), si tratta comunque di uno sviluppo positivo e di una svolta ben gradita dopo il disancoramento delle aspettative di inflazione osservato negli ultimi due anni.

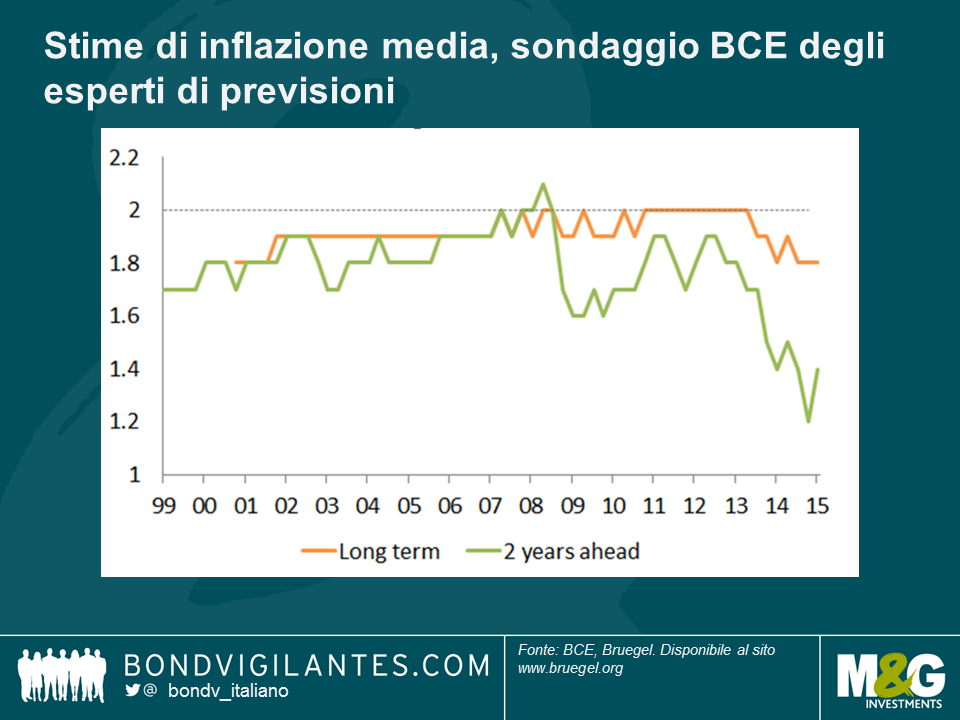

Cosa ci dicono le previsioni

Questa svolta è anche osservabile nel Sondaggio della BCE a cura degli esperti di previsioni. Nella sua ultima edizione pubblicata la scorsa settimana, il sondaggio mostra un leggero recupero, con le aspettative medie di inflazione a due anni salite dall’1,2% all’1,4%, mentre le aspettative di lungo termine sembrano essersi stabilizzate all’1,8%.

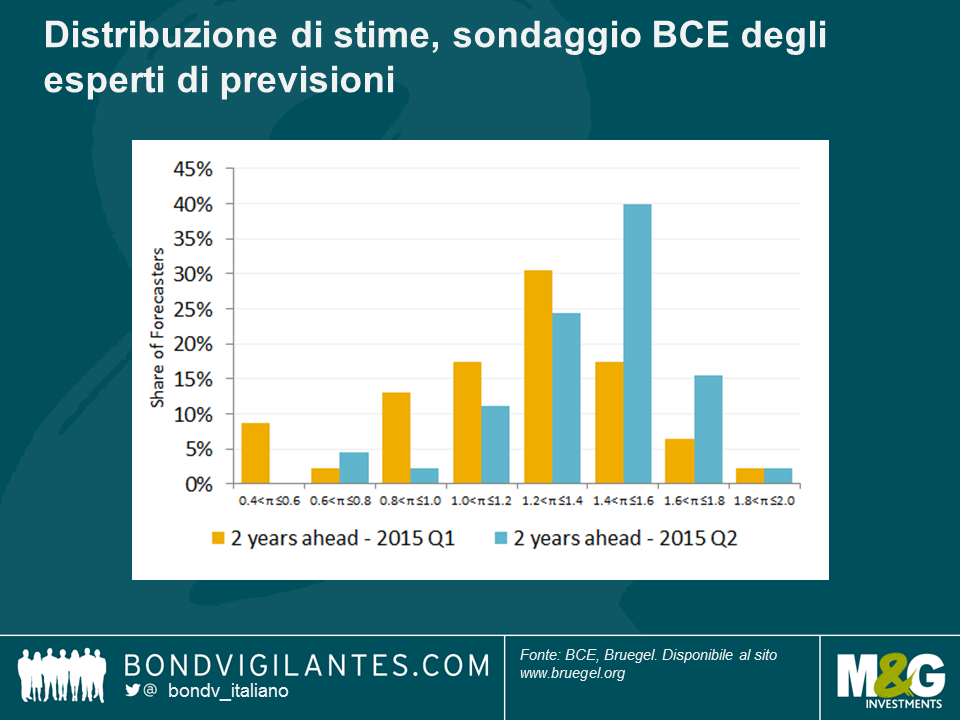

Possiamo anche guardare a questo sondaggio dal punto di vista delle distribuzioni delle previsioni. Per le stime a due anni, la quota di previsioni al rialzo è cresciuta notevolmente nel nuovo sondaggio, rispetto a quello pubblicato nel primo trimestre del 2015. È stata inoltre registrata una considerevole contrazione nella discrepanza tra le risposte, ad evidenziare il calo di incertezze relative alle prospettive di inflazione per i prossimi due anni.

Perché le aspettative di inflazione sono recentemente cresciute?

È difficile distinguere le ragioni principali alla base del recente aumento delle aspettative, ma tre motivi in particolare affiorano subito alla mente: 1)il programma di allentamento quantitativo della BCE, 2)la stabilizzazione dei prezzi petroliferi, 3)la pubblicazione di alcuni indicatori positivi.

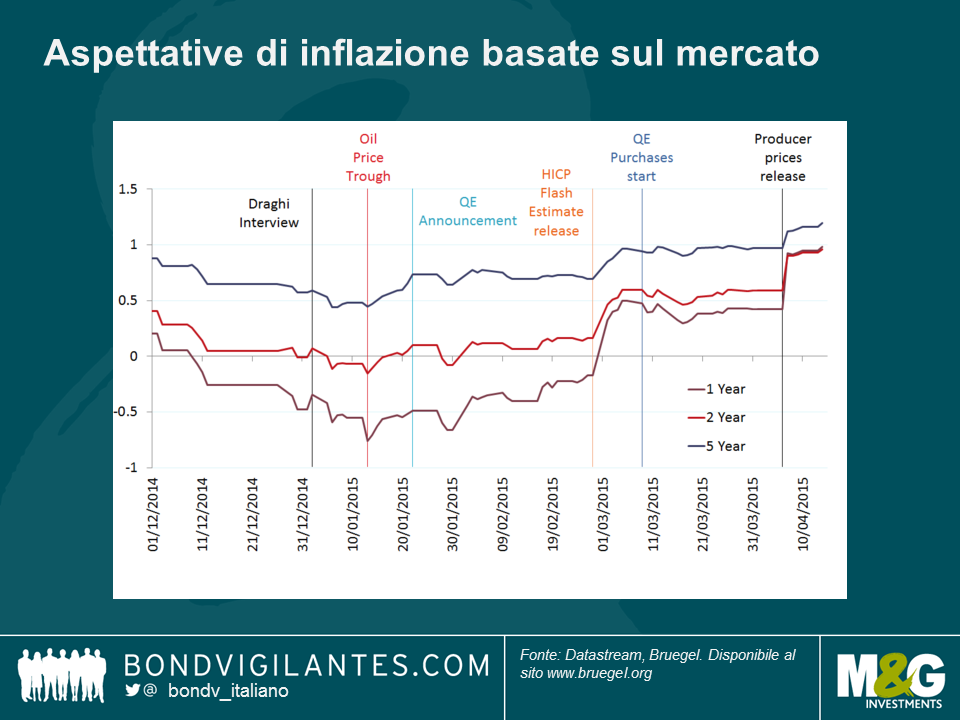

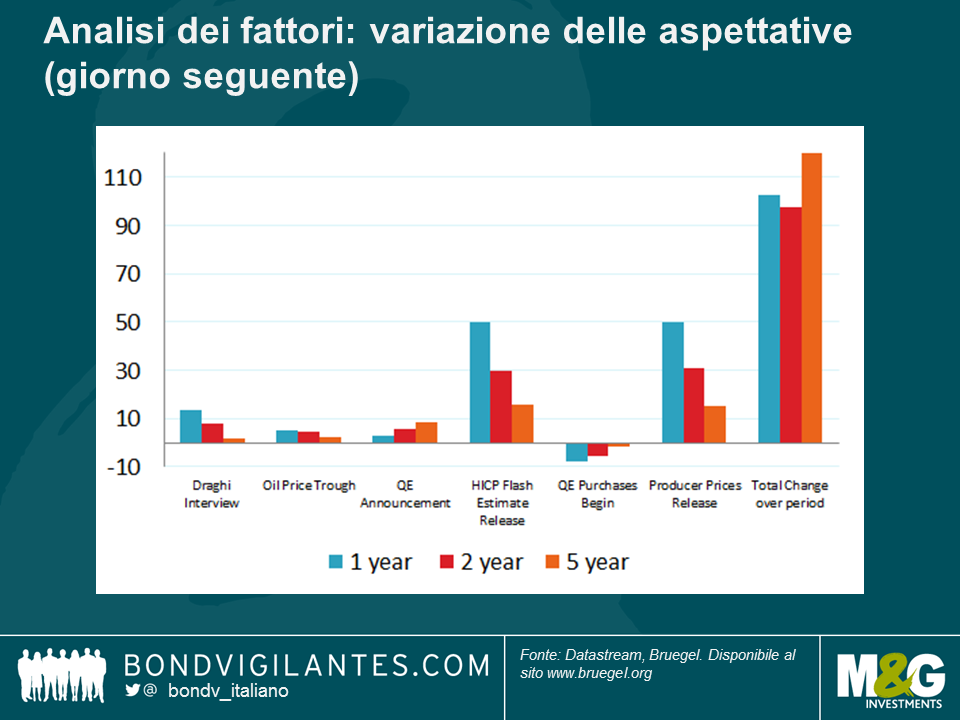

I grafici di seguito, raffiguranti l’evoluzione delle aspettative di inflazione del mercato su base quotidiana, possono aiutarci a individuare i fattori alla base del recente recupero.

Il primo possibile fattore è un’intervista a Mario Draghi da parte del quotidiano tedesco Handelsblatt (il 2 gennaio, in cui il presidente della BCE suggeriva che la banca centrale si stava preparando per un programma di acquisto degli asset). Ciò ha avuto effetti moderati nel far salire le aspettative di 13,4, 7,6 e 1,8 punti base.

Una variazione nella direzione degli sviluppi dei prezzi petroliferi (il greggio Brent ha toccato la sua minima il 13 gennaio) ha contribuito rispettivamente con 5,0, 4,5 e 2,4 punti base.

In terzo luogo, è interessante notare che le misure di mercato delle aspettative di inflazione non hanno registrato particolari variazioni il giorno dell’annuncio del QE. I tassi di swap a 1,2 e 5 anni sono cresciuti rispettivamente di 2,6, 5,4 e 8,5 punti base. Ovviamente, i mercati avevano previsto ormai da qualche mese l’allentamento quantitativo e stavano probabilmente già prezzandone l’effetto sull’inflazione, pertanto la mancanza di una grossa oscillazione il giorno dell’annuncio non è poi così sorprendente.

A partire da questo fattore, la vera e propria attuazione del programma di QE non ha comunque provocato forti oscillazioni nei tassi swap (-7,9, -5,3, 1,6).

Soprattutto, i due principali fattori alla base dei rialzi delle misure di mercato, in particolar modo sugli orizzonti più brevi, sembrano essere le pubblicazioni di due misure di inflazione.

Il 2 marzo la stima flash dell’IAPC per febbraio è stata più elevata del previsto. La variazione su base giornaliera delle aspettative è stata rispettivamente di 49,6 29,7 e 15,6 bps, un ordine di grandezza maggiore rispetto ai fattori analizzati in precedenza. Quest’idea di una sorpresa in positivo dell’inflazione è sostenuta dalle risposte degli economisti che hanno partecipato al sondaggio Bloomberg, e che prevedevano un livello di inflazione anche minore per febbraio (-0,4%), rispetto a quanto effettivamente osservato (-0,3%).

La seconda sorpresa è scaturita dai dati positivi dell’inflazione dei prezzi alla produzione, pubblicati da Eurostat il 7 aprile, ancora una volta oscillazioni giornaliere molto più ampie rispetto agli altri fattori, rispettivamente di 49,9, 30,9 e 14,9 punti base.

Conclusione

Anche se il programma di allentamento quantitativo della BCE e la stabilizzazione del greggio stanno senza dubbio giocando un ruolo nel forgiare le aspettative di inflazione al rialzo, riteniamo che gli sviluppi che hanno avuto luogo tra dicembre 2014 e aprile 2015 relativi alle misure basate sul mercato e sui sondaggi per l’inflazione futura sono ancora perlopiù incentrati sul breve termine e sembrano derivare principalmente da sorprese in positivo nelle pubblicazioni di dati d’inflazione. Prevedibilmente, la sorpresa di inflazione ha condotto a una variazione nelle aspettative di inflazione. Resta da vedere, con ulteriori ricerche, se le sorprese dei dati di inflazione stesse sono state determinate dai miglioramenti relativi al QE, e in particolare relativi al recente declino del tasso di cambio dell’euro, o da altri fattori (ad esempio, una viscosità dei prezzi al ribasso più accentuata del previsto).

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes