Qual è il motivo della correzione scattata sulle obbligazioni – ma soprattutto, prima ancora, del rally?

Ben Bernanke ha dedicato non poco tempo a spiegare sul suo blog perché ritiene che i tassi d’interesse siano così bassi (argomento su cui Martin Wolf ha scritto un articolo all’inizio della settimana scorsa). Per riassumere molto brevemente e a grandi linee, i rendimenti e i tassi d’interesse nominali bassi si possono spiegare con la bassa inflazione, ma questo non spiega il motivo per cui anche i tassi d’interesse reali sono bassi. Bernanke non crede che i bassi tassi d’interesse reali derivino da una manipolazione della Fed (se le banche centrali avessero spinto deliberatamente i tassi troppo in basso, le economie sarebbero in rapido surriscaldamento, quando invece sta succedendo il contrario): piuttosto dipendono dal fatto che il mondo industrializzato in generale evidenzia una crescita fiacca, anche se probabilmente questo non ha niente a che vedere con la stagnazione strutturale, ma è più collegato agli squilibri globali.

Come gestori di fondi obbligazionari, siamo interessati a capire sia cosa determina i rendimenti dei titoli a più lunga scadenza, sia cosa influenza i tassi ufficiali delle banche centrali e i rendimenti a breve. E i tassi d’interesse a breve e a lungo termine ultimamente si stanno comportando in modo molto diverso: le aspettative di mercato riguardo al primo rialzo dei tassi negli Stati Uniti sono rimaste sostanzialmente stabili dall’inizio del 2014, eppure i rendimenti sui Treasury decennali sono crollati dal 3% di gennaio 2014 a circa l’1,6% all’inizio di quest’anno, per poi risalire al 2,2% attuale. Come spiega Bernanke, tutto parte da quello che è successo al premio alla scadenza.

I rendimenti dei Treasury a lungo termine si possono suddividere in tre componenti: l’inflazione attesa, le aspettative del corso futuro dei tassi d’interesse reali a breve termine e il premio alla scadenza, ossia l’extra rendimento che gli investitori esigono per detenere un’obbligazione a lungo termine anziché investire in una serie di emissioni a breve. Di norma ci si aspetterebbe un premio alla scadenza positivo, dato che gli investitori dovrebbero richiedere un extra rendimento per compensare il rischio legato alla detenzione di titoli a più lungo termine (ad esempio, movimenti inattesi dell’inflazione o nell’economia in senso ampio, l’incertezza riguardo al futuro corso dei tassi ufficiali). Tuttavia, il premio alla scadenza è colato a picco nel corso dell’ultimo anno e vari indicatori mostrano che è sceso addirittura in territorio negativo, nei primi mesi del 2015. Secondo il modello ACM* della Fed di New York, il rally dei Treasury nel 2014 è ascrivibile interamente al collasso del premio alla scadenza, in assenza del quale, a dicembre del 2014 il rendimento sui Treasury a 10 anni avrebbe raggiunto il livello più alto dal 2008. E se non fosse per il balzo compiuto di recente dal premio alla scadenza a partire da febbraio, i rendimenti sui Treasury non avrebbero visto un sell-off negli ultimi tre mesi, ma piuttosto un rally!

Quindi, la vera domanda è: qual è il fattore trainante del premio alla scadenza? Storicamente il più importante è stato il tasso di inflazione, insieme al rischio percepito di inflazione inattesa, e un premio alla scadenza basso oggi suggerisce che per gli investitori tale rischio è molto ridotto. Il premio alla scadenza tende ad essere anticiclico, ossia più alto nelle fasi di recessione e di volatilità macroeconomica in generale, forse perché gli investitori sono particolarmente incerti riguardo alla direzione della futura politica della Fed.

Sul fronte della domanda, è dimostrato che il premio alla scadenza crolla in coincidenza di una fuga verso la sicurezza, ad esempio in risposta al default della Russia e della crisi LTCM (Long-Term Capital Management) nel 1998 (anche se in realtà, il premio alla scadenza si è impennato bruscamente subito dopo la crisi finanziaria globale). Intanto, il programma di QE della Fed probabilmente ha ridotto il premio alla scadenza, come hanno fatto anche le modifiche normative che incoraggiano banche, intermediari, assicuratori e fondi pensione a detenere più obbligazioni.

Ma hanno avuto un ruolo anche fattori riconducibili all’offerta: il “dilemma” di Greenspan, in cui un calo del premio alla scadenza implicava un movimento analogo dei rendimenti a 10 anni nonostante la Fed spingesse i tassi a breve verso l’alto, si può spiegare in parte con l’emissione di Treasury fortemente sbilanciata a favore delle scadenze brevi, tra il 2001 e il 2006 (anche se è probabile che gli acquisti consistenti di Treasury da parte di investitori esteri (l’eccesso di risparmi) probabilmente abbiano contribuito ad abbassare il premio alla scadenza, e di sicuro ha contribuito la prevedibilità della politica della Fed, che ha innalzato i tassi dello 0,25% in 17 riunioni consecutive).

A lasciare perplesso Bernanke, insieme a molti investitori, è stato il collasso del premio alla scadenza nel corso del 2014, in un momento in cui i dati riflettevano un’economia statunitense robusta, gli acquisti nell’ambito del QE erano in diminuzione e la situazione in termini di incertezza e avversione al rischio non mostrava cambiamenti rilevanti. Una delle due spiegazioni possibili è che gli effetti della debolezza economica al di fuori degli Stati Uniti e della conseguente attività delle banche centrali oltreoceano si siano riversati sui Treasury. Anche i prezzi petroliferi sono crollati bruscamente più o meno nello stesso periodo del premio alla scadenza, ma Bernanke non considera “del tutto soddisfacente” nessuna di queste due ipotesi (ossia, le considera entrambe del tutto insoddisfacenti).

Al contrario, personalmente credo che la dinamica all’estero sia stata un fattore chiave del collasso del premio alla scadenza negli Stati Uniti.

Innanzitutto, in base al grafico di seguito, nell’ultimo trimestre di un secolo i rendimenti più alti negli Stati Uniti, rispetto a quelli di Germania e Regno Unito, sembrano provocare una riduzione del premio alla scadenza statunitense, e viceversa. Una spiegazione di questo fenomeno è che i rendimenti più elevati sui titoli statunitensi a lunga, dovuti alle aspettative di tassi sui Fed fund più alti (forse per via del vigore relativo dell’economia americana), incoraggiano gli afflussi di capitali esteri nei Treasury e tali flussi spingono verso il basso il premio alla scadenza statunitense. I rendimenti più bassi negli Stati Uniti hanno l’effetto opposto.

Questa spiegazione trova conferma se si considera la correlazione ragionevolmente stretta fra il premio alla scadenza statunitense e il tasso di cambio EUR/USD a partire dal 2009, illustrata nel grafico in basso. È un aspetto collegato al punto citato sopra, dato che i differenziali di rendimento delle obbligazioni a breve scadenza tendono a incidere in misura significativa sui movimenti dei cambi, ma suggerisce che le sorti divergenti dell’economia e le azioni divergenti della Fed e della BCE hanno avuto un impatto molto rilevante sul premio alla scadenza relativo ai Treasury decennali.

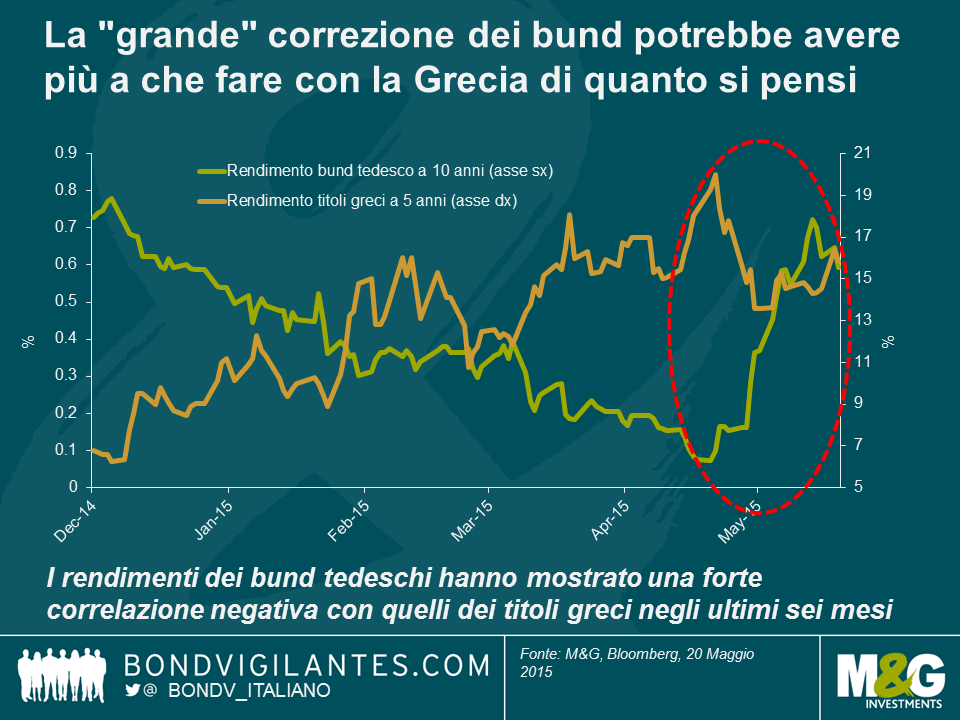

Concentrandoci solo sugli ultimi mesi, l’ondata di vendite che ha investito le obbligazioni globali ha colto di sorpresa molti osservatori, alla luce dei dati economici costantemente deludenti negli Stati Uniti. Come già accennato, questa correzione si può spiegare interamente con il recente rialzo del premio alla scadenza. Di nuovo, a mio avviso l’Europa probabilmente ha svolto un ruolo cruciale. I titoli di Stato europei avevano già beneficiato di un rally nel corso del 2014, in scia alla debolezza sostenuta dei dati economici dell’Eurozona e alle aspettative di QE da parte della BCE, che successivamente si sono realizzate. Tuttavia, l’esplosione del caso Grecia in ottobre, e in particolare a partire da dicembre, sembra aver generato una fuga di notevoli proporzioni verso la sicurezza dei titoli governativi dei Paesi più solidi dell’Eurozona, come suggerisce la forte correlazione negativa tra i rendimenti dei bund e quelli dei titoli greci.

Cosa implica tutto questo? La conclusione principale è che ci sono diversi fattori in grado di spingere il premio alla scadenza statunitense verso l’alto o verso il basso, e vari studi condotti in precedenza hanno evidenziato la correlazione fra i premi alla scadenza nei diversi mercati, ma l’Europa e la BCE di recente hanno svolto un ruolo molto rilevante. Proprio come le misure di politica monetaria eccezionali negli Stati Uniti fino all’anno scorso sono state esportate all’estero (soprattutto nei mercati emergenti), l’allentamento della politica monetaria della BCE (e, in misura minore, della Banca del Giappone) attualmente viene importato negli Stati Uniti.

Per gli investitori, l’implicazione è che i rendimenti dei titoli statunitensi a più lunga scadenza, almeno di recente, sono stati poco influenzati da fattori specifici degli Stati Uniti. Il comportamento dei rendimenti obbligazionari nell’Eurozona non è dipeso interamente dal QE: l’affollamento di posizioni può aver accentuato la correzione recente sui bund, ma probabilmente negli ultimi sei mesi, la Grecia è stata un fattore più rilevante di quanto credano in molti, ai fini dei premi alla scadenza globali. Per la Fed, l’implicazione è che gli Stati Uniti sono tutt’altro che in completo controllo della propria politica monetaria, tenendo presente che la politica monetaria non comprende solo i tassi d’interesse a breve termine (determinati dal tasso sui Fed fund), ma anche quelli a lunga (Matt ha scritto un post su un eccellente lavoro della BIR al riguardo nel 2013). Se i fattori globali stanno trascinando troppo in basso i tassi d’interesse a lunga statunitensi, generando uno stimolo eccessivo sull’economia (le cui conseguenze più ovvie affiorano nel mercato immobiliare), allora la Fed deve intervenire. Una possibilità è cominciare a parlare di un rialzo dei tassi a lungo termine e, a quanto pare, Janet Yellen ha tentato di fare esattamente questo qualche settimana fa (nel verbale dell’ultima riunione del FOMC si fa cenno anche al premio alla scadenza). Oppure, se questo non funziona, come è probabile che accada se il premio alla scadenza effettivamente dipende da fattori globali, forse dovrà aumentare i tassi a breve in modo più aggressivo di quanto sarebbe altrimenti necessario. In alternativa, se i dati sull’economia americana migliorano e la vera finalità è architettare un balzo del premio alla scadenza, allora la Fed può accennare all’intenzione di rivendere i titoli statunitensi accumulati, un argomento affrontato di recente da Richard su questo blog.

*Il premio alla scadenza non è osservabile direttamente e ci sono molteplici definizioni e modelli che tentano di descriverlo e illustrarlo. Il modello Kim- Wright, anche questo ampiamente utilizzato, fornisce risultati sostanzialmente simili a quelli del modello ACM, mentre la BIR adotta un modello che riflette un livello nettamente inferiore del -2% a inizio 2015, nonostante una tendenza generale simile.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes