La performance del mercato obbligazionario corporate investment grade nel 2015

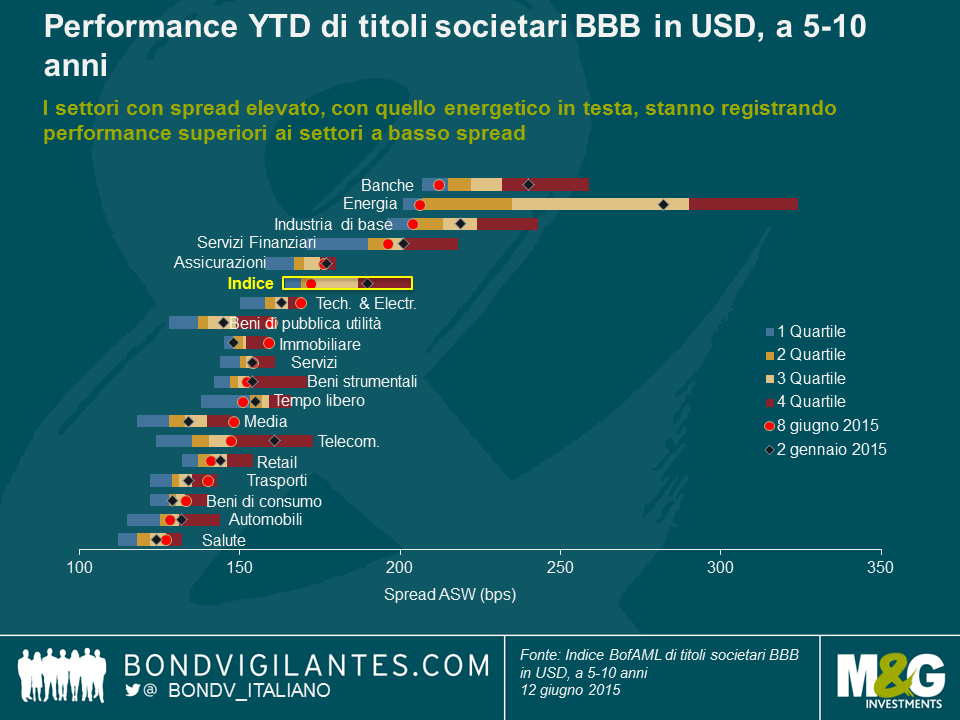

Nei giorni scorsi ho osservato con attenzione la performance dei titoli societari di categoria investment grade (IG) su scala globale. Il grafico sottostante illustra le fasce di valori degli asset swap spread (detti anche differenziali lordi, o ASW) per i settori obbligazionari corporate di categoria BBB in dollari statunitensi, a 5-10 anni.

Vorrei esporre di seguito le nostre tre principali considerazioni a riguardo:

- In primo luogo, guardando il lato positivo, il differenziale dell’indice di titoli BBB in dollari USA ha registrato nel complesso una contrazione di 18 punti base da inizio anno (YTD). Pur essendo modesta in termini di ampiezza, questa contrazione complessiva dello spread ha contribuito a compensare, almeno parzialmente, le perdite di capitale per gli investitori obbligazionari corporate provocate dall’aumento dei rendimenti dei Treasury.

- Come prevedibile, in un contesto di recupero per il prezzo del petrolio, il settore energia ha registrato le performance più brillanti (contrazione di 76 bps YTD). Anche altri “settori a spread elevato” (ossia settori con spread più ampi della media dell’indice) hanno messo a segno buoni risultati, in particolare il settore bancario e l’industria di base, con una contrazione rispettivamente di 28 e 15 bps YTD.

- I “settori a basso spread” (settori con spread meno ampi rispetto alla media dell’indice) hanno invece generato performance decisamente peggiori, tutte inferiori all’indice. La maggior parte è rimasta invariata YTD in termini di differenziali, mentre alcuni settori si sono ampliati (l’immobiliare di 11 bps, il settore media di 14 bps e quello dei servizi di pubblica utilità di 15 punti base). Il settore decisamente più brillante tra quelli a basso spread è stato quello delle telecomunicazioni, con una contrazione di 14 bps YTD.

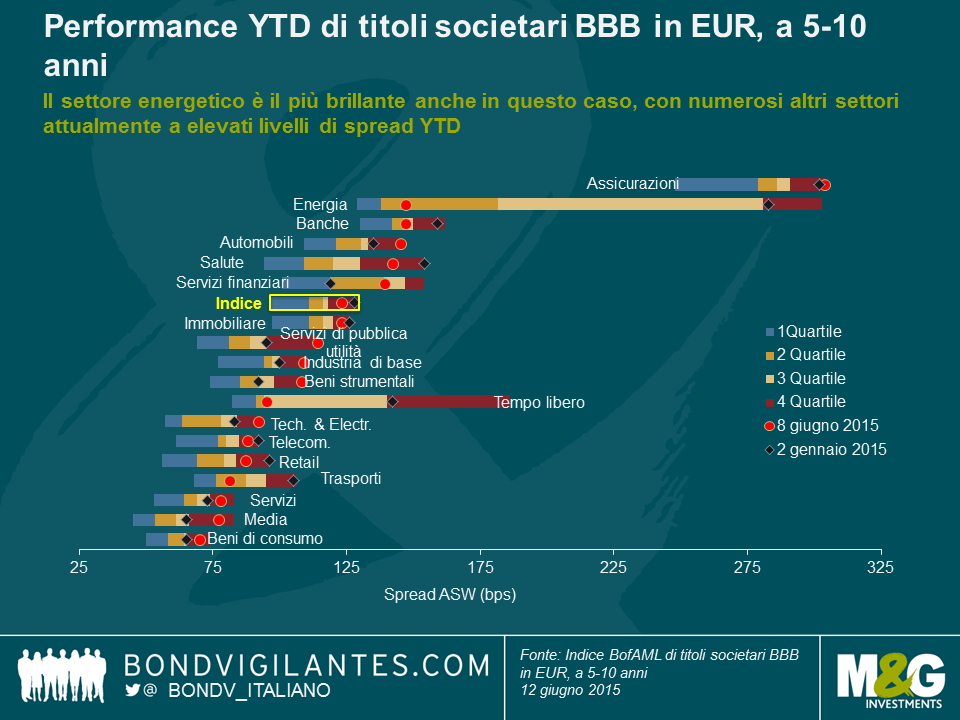

Il grafico sottostante è una replica di quello precedente, però in questo caso mi sono concentrato sui settori obbligazionari societari BBB in EUR a 5-10 anni.

Le nostre conclusioni principali sulla performance del mercato in euro sono le seguenti:

- Lo spread complessivo dell’indice di titoli BBB in Eur ha registrato una contrazione YTD, anche se solo marginale, ovvero di 5 bps. Pertanto, in termini assoluti, la contrazione è stata decisamente meno pronunciata che per il credito BBB in dollari statunitensi. Tuttavia, va sottolineato che gli spread BBB in euro partivano da una base decisamente inferiore (128 bps) rispetto a quella dei differenziali BBB USD (190 bps) all’inizio dell’anno.

- Come nel caso del credito BBB USD, il settore decisamente migliore è stato quello energetico, che si è ripiegato di 136 bps. I rimanenti settori con andamenti sovraperformanti per l’euro (il settore retail con 9 bps, bancario e salute con rispettive contrazioni di 12 bps, trasporti con una contrazione di 24 bps), sono distribuiti in maniera piuttosto equilibrata tra i livelli di spread settoriale, in contrasto con la concentrazione di settori sovraperformanti per il segmento “high-spread” nel credito BBB USD. La contrazione di 47 bps YTD e l’ampia fascia di valori dello spread del settore del tempo libero non vanno eccessivamente enfatizzati. L’indice BBB EUR include attualmente solo un singolo bond (ACFP 2.625 21) di questa categoria, e pertanto i fattori di rischio idiosincratico prevalgono sulle dinamiche specifiche al settore.

- Nove settori BBB in EUR hanno mostrato un ampliamento di differenziale YTD. Il settore automobilistico (ampliamento di 10 bps), quello dei media (ampliamento di 12 bps) dei servizi di pubblica utilità (19 bps) e dei servizi finanziari (ampliamento di 20 bps) hanno generato la performance peggiore in termini di spread da inizio anno. In contrasto con i settori BBB in dollari statunitensi, non si registra un’incidenza particolarmente elevata di titoli sottoperformanti tra i settori a basso spread.

Ciò ha implicazioni per gli investitori in valore relativo. I settori ad alto differenziale del credito BBB in USD, con quello energetico in testa, hanno dato prova di performance eccellenti YTD. Pertanto, la tesi del valore relativo in favore del possesso di titoli societari investment grade in dollari in questi settori è molto meno sostenibile rispetto all’inizio dell’anno. Gli spread dei settori bancario, energia e industria di base sono attualmente nel primo quartile dello loro rispettive fasce di spread YTD, indicando livelli poco ampi nel contesto della loro storia più recente in termini di differenziali. Inoltre, il divario tra i settori ad alto e a basso differenziale si sta assottigliando. Ad esempio, a inizio 2015 gli investitori obbligazionari in dollari statunitensi avrebbero potuto guadagnare un considerevole aumento di differenziale di 153 bps per il passaggio da obbligazioni del settore beni di consumo, piuttosto difensivo, a bond del più volatile e ciclico settore energetico. Questa differenza di spread si è ridotta di oltre il 50%, a soli 73 bps ad oggi. Ciò non ci sembra una remunerazione particolarmente allettante per il livello di volatilità di spread decisamente superiore che un possessore di questo tipo di obbligazioni dovrà probabilmente affrontare.

Nell’universo BBB in EUR nessun settore sta scambiando nel primo quartile della sua fascia di spread YTD attualmente. Di fatto, numerosi settori sono attualmente ai massimi livelli di spread YTD (assicurazioni, automobili, utility e beni strumentali) o molto vicini ad essi (industria di base e tecnologia ed elettronica). Pertanto, si potrebbe sostenere che questi settori stiano offrendo un valore relativo interessante rispetto al loro recente storico di differenziale. I range di spread in EUR YTD potrebbero essere sbilanciati verso valori di spread inferiori per via dell’euforia provocata dal quantitative easing nel primo trimestre e pertanto i valori attuali appaiono eccessivamente elevati a confronto. Inoltre, i crescenti timori di una caotica uscita della Grecia dall’UE e le potenziali ricadute sull’Eurozona potrebbero in futuro esercitare pressioni di rialzo sui differenziali BBB in EUR. Infine, va sottolineato che, anche se gli spread BBB in USD hanno registrato performance migliori rispetto ai loro omologhi in EUR (superiori di 13 bps YTD a livello di indice), resta comunque un aumento discreto dello spread medio di quasi 50 bps da guadagnare passando da obbligazioni corporate BBB in EUR alle loro omologhe in USD.

In generale, osserviamo un discreto valore relativo negli spread di credito IG ai livelli attuali e restiamo costruttivi in termini di obbligazioni corporate, in particolare nel mercato USD. In periodi di tassi ancora molto modesti, gli spread di credito offrono un’ulteriore risorsa di rendimento per gli investitori obbligazionari. Purché la correlazione tra tassi e spread di credito resti al di sotto dell’1,0, storicamente la norma, ciò accresce anche i benefici di diversificazione. In questo contesto, gli spread di credito IG possono contribuire ad attenuare l’impatto sugli investitori obbligazionari di un contesto di tassi in aumento, come hanno fatto nella prima metà di quest’anno.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes