L’euro, la fiducia e i consumi trascineranno il PIL europeo

Non è stato facile guardare oltre il rumore della crisi greca negli ultimi mesi. Ma se ci si ferma a osservare lo scenario macroeconomico, la situazione non sembra così drammatica come alcuni titoli allarmanti potrebbero far pensare. In diversi casi, i venti economici contrari sono diventati venti a favore, destinati con ogni probabilità a fare da traino alla crescita europea nei prossimi 18 mesi.

1. L’euro

In aprile, l’euro è sceso al livello più basso degli ultimi 12 anni. Oggi resta più debole dell’11%, in termini di tasso di cambio effettivo nominale, rispetto al picco massimo più recente, toccato a marzo 2014. Il movimento verso l’alto del dollaro statunitense, provocato dalle aspettative che il FOMC possa innalzare i tassi d’interesse a settembre, è stato un fattore determinante di questa flessione. Altrettanto importante è stato l’impegno della BCE a mantenere l’allentamento quantitativo fino al settembre del 2016. Con due delle principali banche centrali del mondo che perseguono politiche monetarie opposte, è probabile che l’euro continui a indebolirsi nel medio termine. In questa fase, non c’è motivo per cui il dollaro USA non possa raggiungere la parità con la moneta unica.

Questo declino rappresenta un significativo allentamento delle condizioni monetarie e sarebbe accolto in modo estremamente favorevole dalla Banca centrale europea. Un euro più debole significa una crescita delle esportazioni più vigorosa, un incremento degli utili per le imprese europee, mercati del lavoro più forti e un’inflazione in ascesa. Questo è un vantaggio rilevante per l’economia europea, al momento.

2. La fiducia

I periodi tra gennaio 2010 e gennaio 2012 e tra settembre 2014 e gennaio 2015 mostrano come il pensiero del mercato sulla Grecia e sugli Stati periferici si sia evoluto in un arco di tempo relativamente breve. Fra il 2010 e il 2012, i rendimenti dei titoli sovrani europei (e, in particolare, quelli degli emittenti periferici) presentavano una forte correlazione e i movimenti dei rendimenti assoluti erano di entità simile. La situazione è stata molto diversa negli ultimi tempi, quando il mercato ha trattato la Grecia come un caso isolato e i rendimenti offerti dalle obbligazioni delle altre nazioni europee sono crollati. Non sembra azzardato affermare che gli investitori obbligazionari oggi sono molto meno preoccupati per la dissoluzione dell’euro e hanno molta più fiducia nelle autorità europee e nella loro missione di portare a compimento l’unione economica e monetaria europea.

Se è vero che i rendimenti sono saliti in tutta l’area dell’euro dai minimi toccati in aprile, il fenomeno probabilmente deriva dall’innalzamento delle aspettative di inflazione e del tasso di crescita economica, più che da un aumento dei premi al rischio di credito. La stabilità vista sui mercati obbligazionari di Irlanda, Portogallo, Spagna e Italia è incoraggiante tanto per le famiglie quanto per le società, che saranno più propense a consumare e investire sulla base di prospettive solide. In effetti, abbiamo visto molte società europee emettere debito, assicurarsi tassi d’interesse bassi, estendere la scadenza dei titoli in essere e puntare a investire nella crescita delle proprie attività.

3. I consumi

Le prospettive per i consumi europei sono innegabilmente buone. I tassi d’interesse bassi, la disoccupazione in calo (l’economia spagnola ha creato oltre 411.000 posti di lavoro nel secondo trimestre del 2015, il numero più alto dal 2005), la ricchezza netta delle famiglie in aumento per effetto dei prezzi degli asset più elevati, la crescita record dei salari reali in Germania e il deprezzamento del petrolio sono tutti fattori che fanno ben sperare per l’andamento dei consumi.

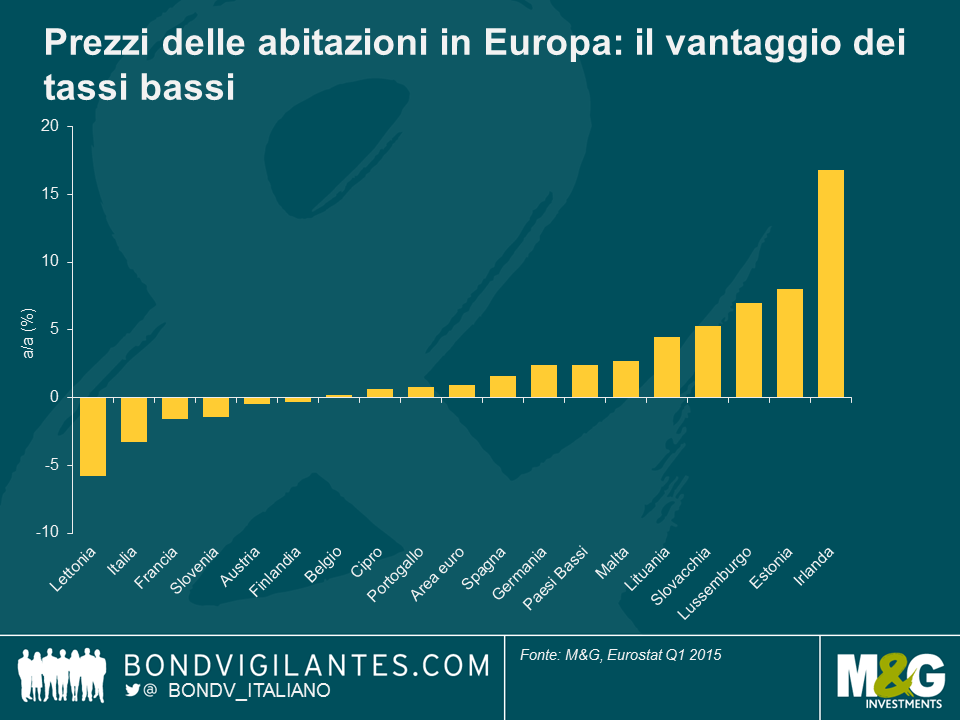

Oltre a rendere più facile l’assunzione di prestiti, i tassi d’interesse ultra-bassi danno impulso ai prezzi degli attivi riducendo il tasso di sconto sui flussi di cassa derivanti dagli asset, come i dividendi e i canoni di locazione. Inoltre, i prezzi delle abitazioni sono in ascesa in gran parte d’Europa, il che contribuisce ad alimentare la ricchezza delle famiglie. Tutto questo aiuta a rafforzare il fattore di benessere percepito e la fiducia in tutta Europa, situazione che costituisce una conseguenza voluta del QE.

Attenzione a chi pensa che il progetto Eurozona sia destinato al fallimento. Come ho già sostenuto in passato, ci sono diverse solide argomentazioni a favore della sopravvivenza dell’euro, non ultimo il fatto che nessun Paese nell’ambito dell’Unione economica e monetaria europea ha scelto di uscire. Con tutto quello che si dice riguardo alla politica, un aspetto regolarmente trascurato dai mercati è che il desiderio politico di mantenere l’area dell’euro e la moneta unica è estremamente forte. Certo, c’è ancora molto lavoro da fare per raggiungere una piena unione economica e monetaria e la situazione con la Grecia non è del tutto risolta. Nonostante questo, le “tre C” di currency, confidence e consumption, ossia valuta, fiducia e consumi, spingeranno l’economia europea nel breve termine e dovrebbero assicurare un profilo di crescita autonomamente sostenibile per l’economia più grande del mondo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes