Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

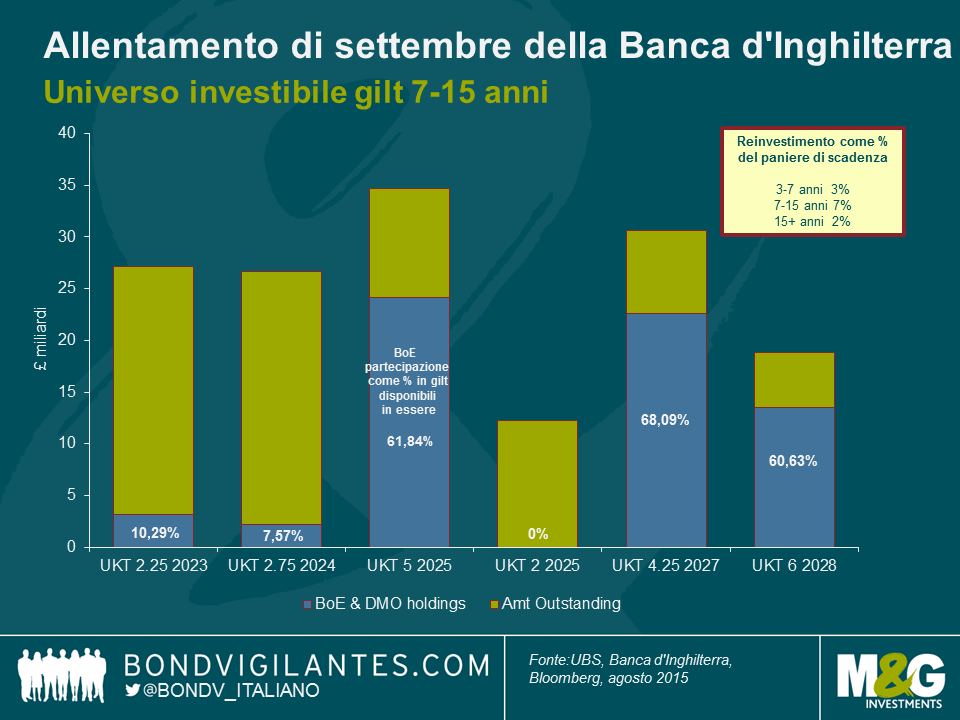

Il 7 settembre 38 miliardi di sterline di gilt britannici (4,75% 2015) arriveranno a scadenza. La Banca d’Inghilterra (BoE) detiene poco meno della metà di tali emissioni, avendo acquistato i titoli tramite il suo programma di allentamento quantitativo (QE) di 375 miliardi di sterline. A questo punto, la BoE ha dichiarato il proprio impegno a mantenere le dimensioni del programma di QE a 375 miliardi di sterline. In seguito alla scadenza delle obbligazioni nel 2015, la banca disporrà pertanto di circa 17 miliardi di sterline da reinvestire nel mercato dei titoli di Stato britannici.

A mio avviso, tale misura corrisponde ad un allentamento di politica monetaria. Questo in quanto la duration media delle partecipazioni obbligazionarie della BoE aumenterà, e pertanto il reinvestimento di 17bn di sterline in gilt avrà un maggior effetto, al ribasso, sui rendimenti dei gilt rispetto a quello odierno.

La BoE ha utilmente delineato alcune regole su come eseguirà questo tipo di reinvestimento. In primo luogo, la liquidità sarà investita equamente (5,6 miliardi di sterline) tra tre “panieri” di scadenza: 3-7 anni, 7-15 anni, e 15 anni e oltre. In secondo luogo, la BoE ha dichiarato che non acquisterà oltre il 70% di un’emissione obbligazionaria individuale.

A parità di altri fattori, un afflusso di 17 miliardi di sterline nel mercato dei gilt creerà chiaramente una pressione al ribasso sui rendimenti su tutta la curva, e ciò senza prendere neanche in considerazione i rimanenti 21 miliardi di sterline cui gli investitori privati dovranno trovare un detentore. Data la dimensione ridotta del paniere 7-15 anni rispetto ai panieri a minor o a maggiore scadenza, ritengo che il reinvestimento possa avere un effetto sproporzionatamente positivo per questa parte della curva di rendimento.

Le obbligazioni individuali che verranno acquistate dalla banca e pertanto quali rendimenti potrebbero subire le maggiori contrazioni rappresentano ovviamente motivo di dibattito nel mercato dei gilt. Concentrandoci unicamente sul paniere di scadenza 7-15 anni, possiamo notare di seguito che la banca detiene un numero notevole di titoli 4,25% con scadenza 2027, mentre un’esigua percentuale (se non addirittura nulla) di alcune delle altre emissioni in gilt ancora in essere.

A mio avviso i gilt che dovrebbero trarre maggior vantaggio dalla situazione sono quelli di cui la BoE detiene una partecipazione discreta (oltre il 60%), ma non troppo grande da non lasciar spazio ad ulteriori acquisti prima di raggiungere il tetto del 70%. Esempi di tali titoli potrebbero essere obbligazioni 5% 2025 e 6% 2028. Date queste dinamiche tecniche, gli investitori in gilt potrebbero beneficiare di un allungamento della duration e di un focus al centro della curva dei gilt nelle settimane a venire.

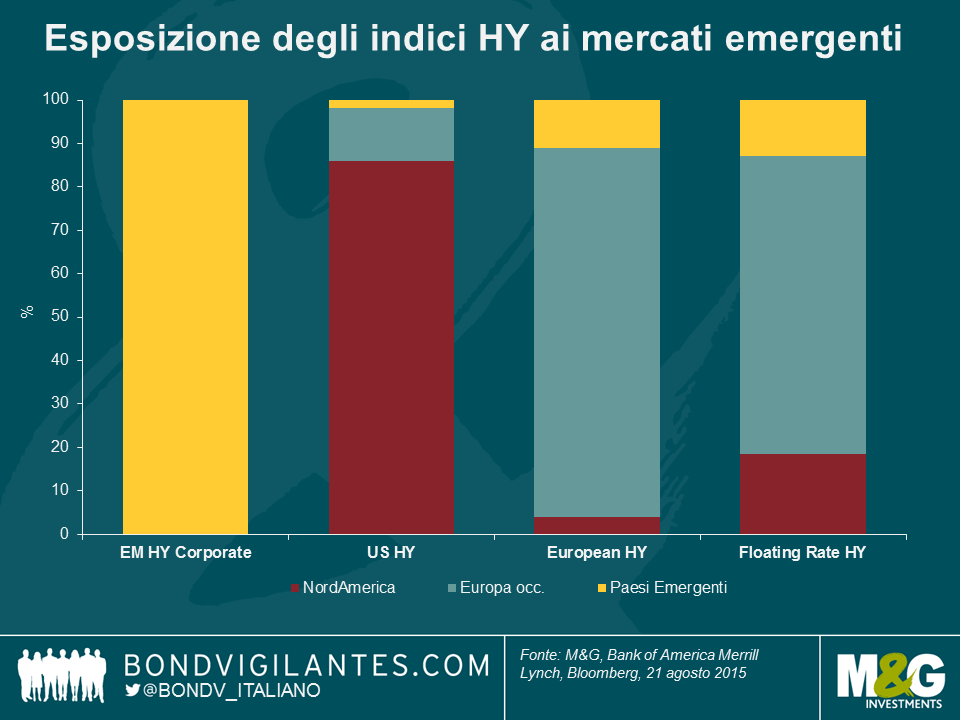

Negli ultimi mesi abbiamo assistito a una correzione piuttosto rapida e ingente sia per le materie prime che per l’azionario dei Paesi emergenti. Le ultime oscillazioni stanno iniziando a tradursi in un’ondata di vendite più ampia per gli asset di rischio. Quello attuale appare quindi come il momento opportuno per fare un punto della situazione e stabilire il livello di esposizione dei vari mercati ad alto rendimento a queste tendenze.

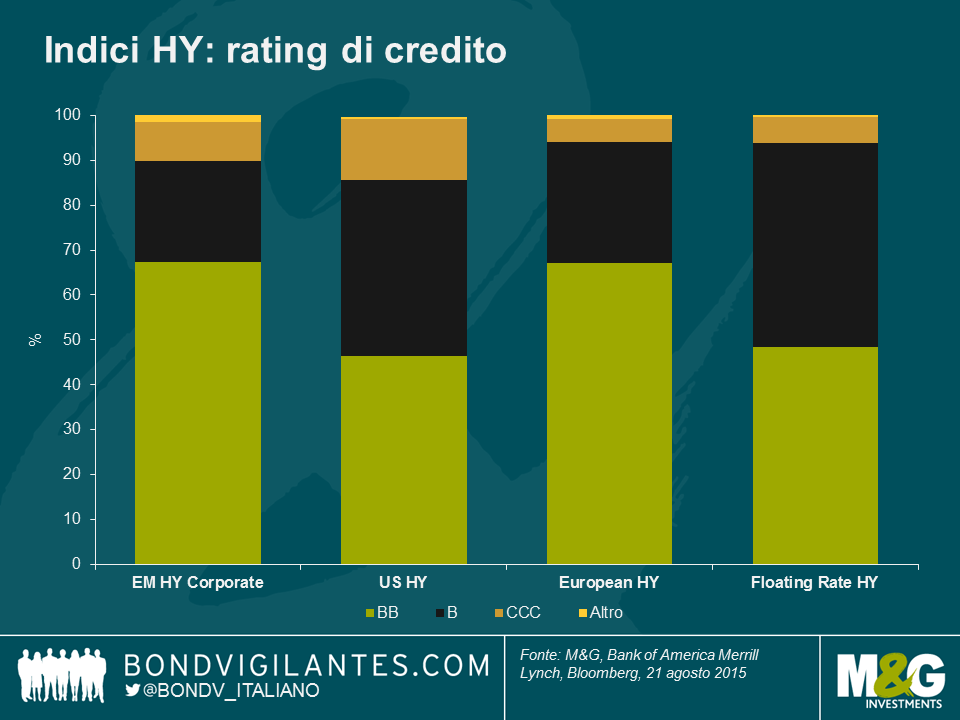

Per poter valutare un qualsiasi impatto, considererò in primo luogo l’esposizione diretta, definita come la proporzione del mercato domiciliata nel Paese emergente (ovvero l’esposizione alla potenziale duplice battuta d’arresto di un rallentamento della crescita e un deprezzamento della valuta) o quei segmenti di mercato attivi nello spazio delle commodity (definiti come emittenti nei settori energetico, minerario e dell’acciaieria). In secondo luogo considererò l’esposizione indiretta, o, per dirla in altro modo, il livello di vulnerabilità dei rispettivi mercati high yield ad un riprezzamento più generale del rischio date le differenze in termini di duration, rating del credito e struttura di capitale. Per brevità, utilizzerò quattro indici ampi (tutti pubblicati da Bank of America Merrill Lynch), l’Indice US High Yield, l’Indice European Currency High Yield, l’Indice High Yield Emerging Markets Corporate Plus (un indice in valuta forte) e l’Indice Global Floating Rate High Yield. Non si tratta assolutamente di una lista esaustiva e ci sono casi di sovrapposizione tra essi ma, nel cercare di delineare i profili complessivi dei mercati HY di Stati Uniti, Europa, Paesi Emergenti in valuta forte e mercati HY di titoli a tasso variabile (FRN), ci sembrano comunque degli indici adeguati.

Esposizione diretta del mercato High Yield

Per definizione, l’indice dei Paesi Emergenti (EM) è quello maggiormente esposto, ma l’elemento forse più interessante è l’esposizione relativa nell’ambito degli altri mercati. Il mercato HY statunitense ha un’esposizione molto modesta ma, data la differenza di regole di indice, gli emittenti dei Paesi Emergenti che emettono in valute europee sono idonei all’inclusione nell’indice HY europeo, e lo stesso vale per il Floating Rate Index. Pertanto c’è un livello relativamente più elevato di esposizione diretta, anche se comunque piuttosto limitata in termini assoluti, con rispettivamente 11% e 13%.

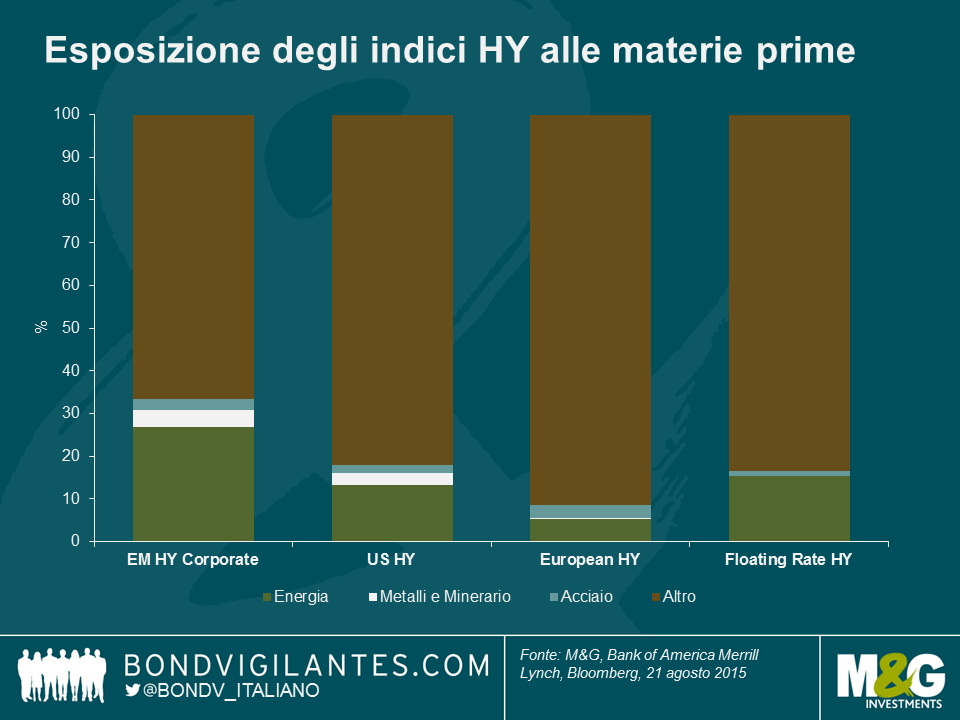

In termini di esposizione diretta alle materie prime, l’Indice Emerging Markets è il più esposto con il 34% del mercato classificato sotto energia, metalli e minerario o acciaieria. Segue il mercato statunitense, con il 18% di esposizione e il mercato dei titoli a tasso variabile poco dopo, con il 17%. Il mercato europeo è decisamente meno esposto, appena sotto al 9%.

Esposizione indiretta del mercato High yield

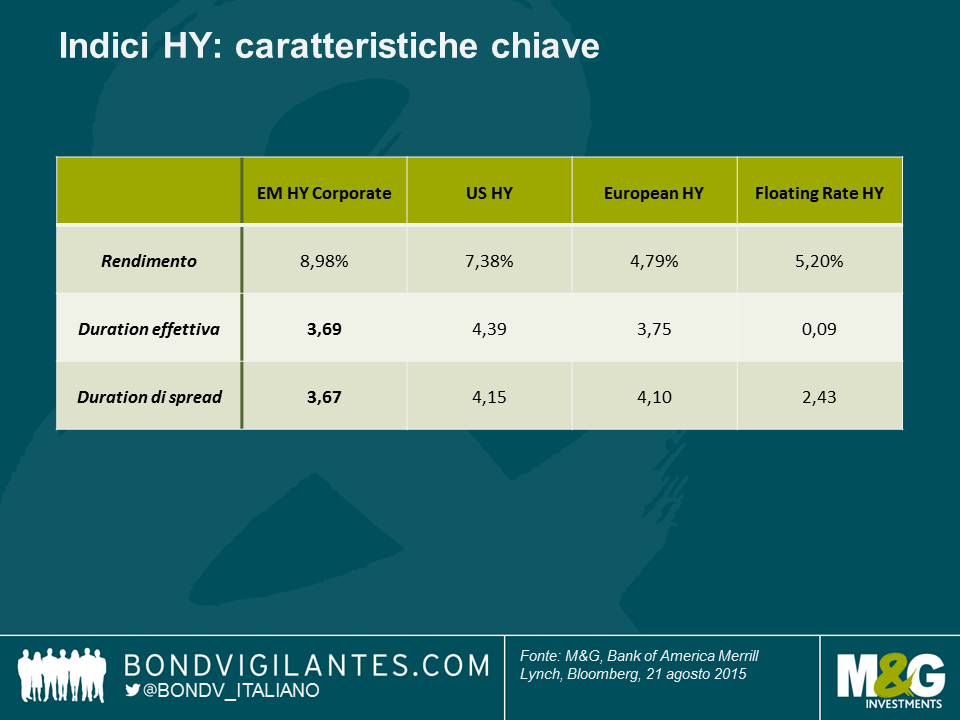

La misura chiave da considerare nel guardare all’esposizione ai mercati più ampi per indici di credito è la duration degli spread. Genericamente parlando, si tratta della perdita di capitale in percentuale per ciascun movimento dell’1% degli spread di credito. Pertanto, ipotizzando un ampliamento pari a 100 bps per tutti i mercati creditizi, il mercato HY USA registrerebbe una perdita di capitale di circa 4,1%. Ovviamente, questo tipo di movimento non è mai uniforme ma su questa misura sia il mercato USA che quelli europei hanno più “beta” di rischio di credito che il mercato High Yield EM e il più difensivo mercato dei titoli FRN con soli 2,4 anni di duration degli spread.

Anche la duration dei tassi di interesse (duration effettiva di seguito) andrebbe presa in considerazione. Gli spread di credito e i rendimenti dei titoli di Stato hanno storicamente mantenuto una relazione inversa (seppur in modo minore nell’era dell’allentamento quantitativo). Di conseguenza, una fuga verso la qualità che spinge al ribasso i rendimenti dei titoli di Stato dovrebbe contribuire a ridurre in parte la volatilità dei prezzi provocata dalle oscillazioni degli spread. L’eccezione a questo è il mercato FRN, che presenta una duration dei tassi di interesse molto limitata: i movimenti di prezzo di breve periodo sono quasi interamente determinati unicamente dagli spread di credito. Nonostante ciò, ci aspettiamo che le oscillazioni degli spread dominino qualsiasi movimento sul mercato dei titoli di Stato in ambito dei mercati high yield, da cui l’attenzione rivolta alla duration degli spread.

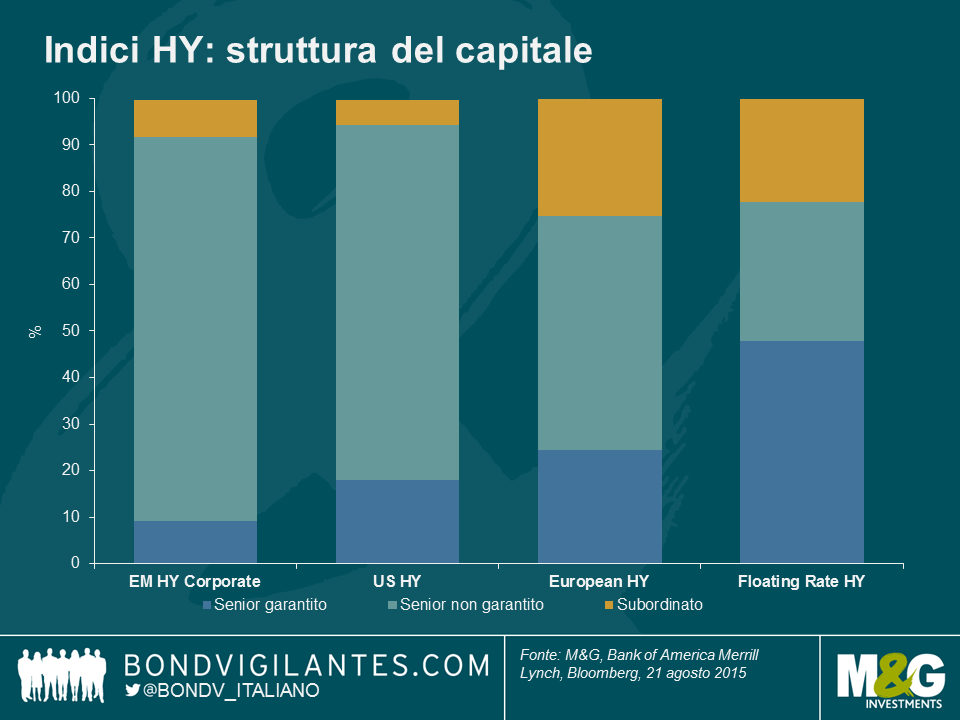

E per quel che riguarda le differenze di rischio di credito? Il grafico seguente mostra che in termini di rating il mercato di qualità più elevata per questo indicatore è di fatto l’indice EM, seguito subito dopo dal mercato europeo. Sia i mercati USA che FRN hanno una proporzione più elevata di titoli con rating B rispetto alle obbligazioni meno rischiose con rating di merito BB. Tuttavia, dovremmo anche tenere conto delle differenze di struttura di capitale, che possono avere un forte impatto in termini di perdite di credito nel caso di default. In tal senso, il mercato dei titoli a tasso variabile è il più difensivo, con quasi la metà dell”indice classificato come “senior garantito” mentre sia i mercati USA che EM sono dominati da obbligazioni “non garantite”, che si collocano al di sotto in termini di preferenza dei creditori e sono pertanto percepite dal mercato come più rischiose.

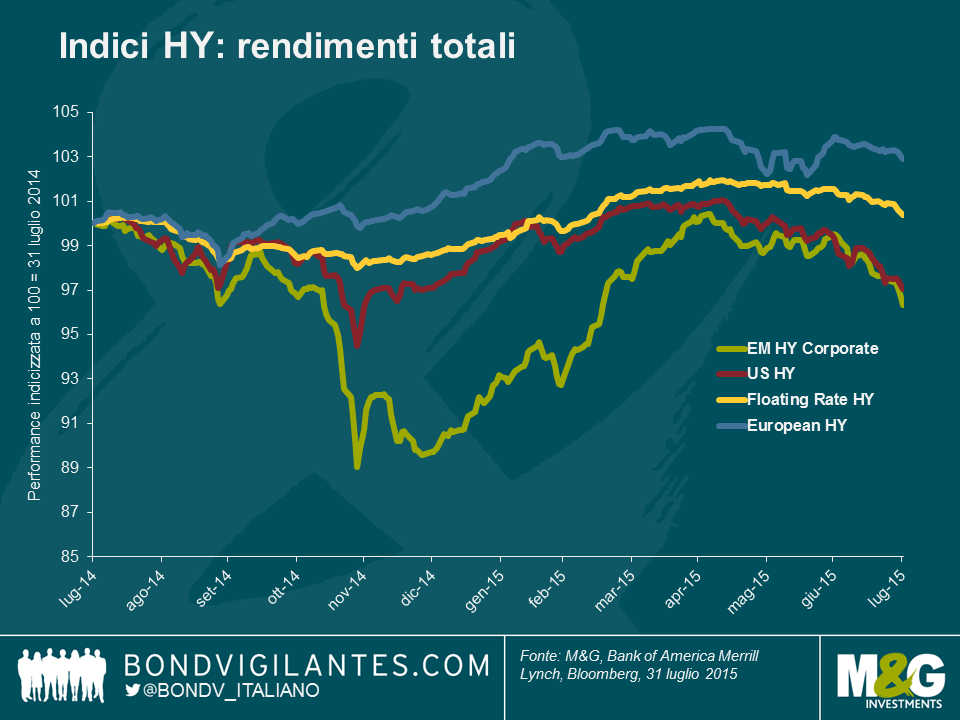

Tirando le somme, quando consideriamo tutti i fattori finora discussi, il mercato high yield europeo è probabilmente quello meno fondamentalmente esposto sia al rischio commodity che al rischio EM e sicuramente il meno rischioso in termini di rating di credito. Tuttavia, in termini di struttura capitale e “beta” di credito (duration degli spread), il mercato dei titoli a tasso variabile è il più difensivo. Di conseguenza non dovrebbe sorprendere che i mercati europeo e FRN abbiano tenuto relativamente bene all’ondata di vendite, come mostra il grafico seguente. Pertanto, ulteriori ribassi nei mercati europeo e FRN dovuti a correzioni relative ai Paesi Emergenti e alle materie prime potrebbero rappresentare opportunità interessanti.

E per finire i mercati USA ed EM: con la sua esposizione ben pubblicizzata ai crediti relativi a gas scisto, il mercato statunitense ha già risentito della correzione dei prezzi WTI, di cui abbiamo discusso qualche tempo fa. Nonostante ciò, quando guardiamo ai fondamentali, dobbiamo ricordarci che esso è ancora dominato sia da emittenti interni che da emittenti non correlati a materie prime, e da qui sta cominciando ad emergere il valore più interessante. In contrasto, potremmo sostenere che il mercato EM si stia mostrando vulnerabile, data la dinamica di prezzo molto simile ma con un rischio ben più fondamentale quando si tratta di economie interne dei Paesi Emergenti e di certo con una maggiore esposizione ai settori legati alle commodity.

Recentemente abbiamo segnalato un covenant obbligazionario favorevole agli investitori fixed income. Dopo la buona notizia, questa settimana ne abbiamo una cattiva. In questo caso, un covenant obbligazionario può danneggiare i detentori del titolo. Entrambi gli esempi dimostrano quanto sia importante capire bene la documentazione disponibile prima di investire in un bond.

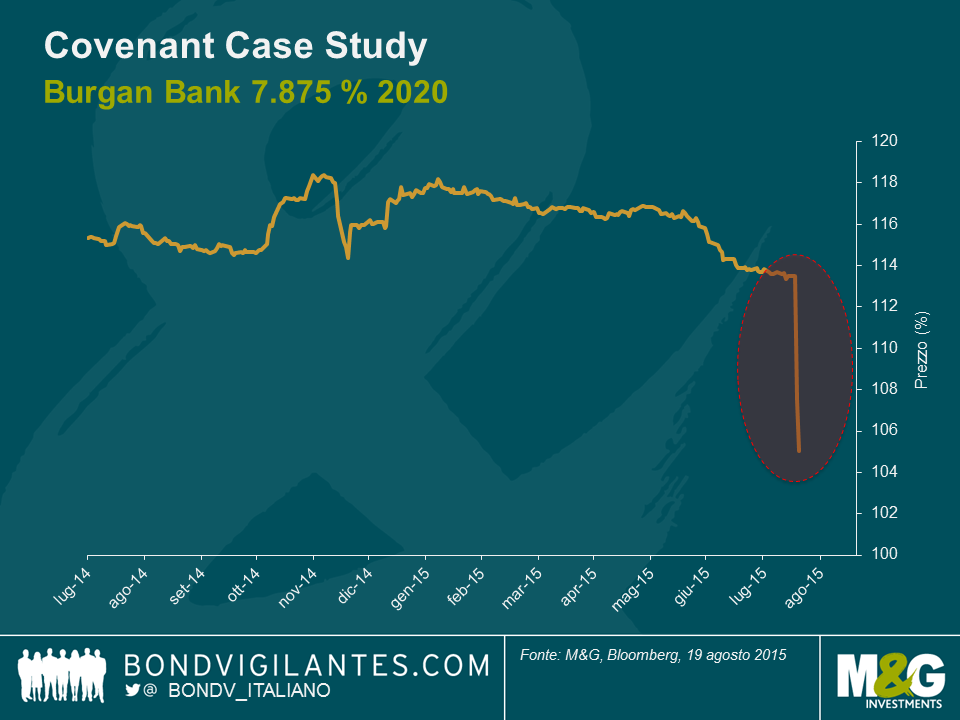

Burgan Bank, terza banca del Kuwait, ha annunciato in una comunicazione di legge di aver ricevuto l’approvazione della banca centrale al rimborso di $400 milioni di obbligazioni subordinate in circolazione. Nel caso di Burgan Bank, il bond subordinato in scadenza nel 2020 – capitale Tier 2 vecchio stile – non può essere rimborsato prima del 29 settembre 2015. Lunedì 17 agosto il titolo scambiava a un cash price di 113.

La banca centrale ha concesso l’autorizzazione in base al covenant di “rimborso per ragioni di trattamento del capitale regolamentare”. Si tratta di una clausola molto comune nei documenti sulle obbligazioni bancarie, che dà all’emittente la possibilità di rimborsare alla pari o a 101 i titoli in circolazione che hanno perso lo status di capitale regolamentare in caso di cambiamenti normativi.

La banca centrale del Kuwait aveva annunciato la transizione ai requisiti patrimoniali di Basilea III a inizio 2014; il vecchio capitale Tier 2 non beneficiava di un periodo di transizione come invece previsto in Europa con il grandfathering. Basilea III è entrata in vigore nel giugno 2014. Fin qui, nulla di nuovo.

Tuttavia, alle pagine 25 e 26 del documento relativo al bond Burgan Bank 7.875% 2020 si legge quanto segue.

Rimborso per ragioni di trattamento del capitale regolamentare

Se, in qualunque momento dopo la data di emissione delle note, si verifica un evento normativo, previa approvazione scritta della banca centrale del Kuwait, a partire dal 29 settembre 2015 il garante può chiedere all’emittente, in forma scritta e con un preavviso di non meno di 30 e non più di 60 giorni ai titolari delle note (tale comunicazione sarà irrevocabile), di rimborsare interamente ma non parzialmente le note secondo le presenti condizioni nell’ammontare del capitale più gli interessi maturati alla data stabilita per il rimborso, purché sia al momento della comunicazione del rimborso sia immediatamente dopo il rimborso stesso, a seconda dei casi, il garante agisca in ottemperanza alle disposizioni vigenti in materia di capitale regolamentare (salvo nella misura in cui il regolatore finanziario non preveda più tali misure).”

Per “evento normativo” si intende un evento per cui, in seguito a modifiche alla legge o alle normative dopo la data di emissione delle note, il prestito non risulta più pienamente classificabile come capitale Tier 2 ai fini della regolamentazione sul capitale, fermo restando che non si configurerà alcun evento normativo qualora l’inammissibilità come capitale Tier 2 derivi (a) da una limitazione sull’ammontare del capitale applicabile al garante o (b) dall’intervenuta irrilevanza del capitale nel calcolo della base di capitale del garante tramite l’ammortamento o analogo processo o variazioni dello stesso (compreso l’ammortamento o analogo processo imposto tramite accordi di grandfathering)”

Alla luce di tale clausola, Burgan Bank ha ricevuto dalla banca centrale del Kuwait l’autorizzazione al rimborso dei bond subordinati in scadenza nel 2020 a partire dal 29 settembre 2015. Il covenant stabilisce anche la possibilità di rimborsare i titoli alla pari, con la conseguente potenziale perdita di circa 13 punti per gli attuali obbligazionisti in caso di rimborso.

Per ora, Burgan Bank non ha annunciato ufficialmente se richiamerà o meno il bond. Alla luce dell’elevata cedola del titolo (7,875%) e della significativa posizione liquida della banca al momento, è presumibile che i titoli subordinati saranno rimborsati, riducendo così sostanzialmente gli interessi passivi e favorendo gli azionisti. A oggi, il bond ha un prezzo medio di 105 (101,3 / 108,7), che riflette un’alta probabilità (oltre il 50%) di rimborso – secondo il mercato.

Se Burgan Bank richiamerà i titoli alla pari, gli attuali obbligazionisti non faranno certo salti di gioia. Ecco perché non si possono escludere altre possibilità. Anche se è molto improbabile, la banca potrebbe scegliere di non rimborsare il bond, in quanto ha altre obbligazioni in circolazione, come un titolo ibrido molto subordinato (un’obbligazione perpetua al 7,25%), e teme forse la reazione negativa degli investitori. Un’ipotesi più plausibile è un’offerta per il riacquisto dei bond a un prezzo compreso fra la pari e la quotazione di qualche giorno fa, cioè 113. In questo caso, gli attuali detentori del titolo sarebbero compensati per la perdita di valore. Crédit Suisse ha optato per questa possibilità quando, a inizio febbraio, ha richiamato il titolo ibrido Tier 1 7.875%, offrendo di ricomprare a 103 le note che scambiavano a 107 prima dell’annuncio.

Il caso di Burgan Bank sottolinea l’importanza di un’attenta due diligence su covenant e quadro normativo per evitare brutte sorprese.

*Precisiamo di non avere alcun interesse economico nel debito di Burgan Bank

Continuo a sentir circolare la tesi secondo la quale la Fed dovrebbe innalzare i tassi, in modo tale che se l’economia statunitense rallentasse, la banca centrale americana avrebbe la capacità di poterli tagliare nuovamente. In altre parole, deve allontanarsi dai tassi al limite zero per poter far rientrare in gioco in futuro lo strumento di politica monetaria tradizionale del taglio dei tassi. In momenti meno lucidi avrei potuto sostenere la stessa tesi anche io, ma fatico a ricordare perché dovrebbe essere una buona idea. Sicuramente, affinché questa tesi possa avere senso, bisognerebbe sostenere che un aumento di (ad esempio) 50 bps da 0,25% a 0,75% sia meno efficace nel rallentare l’economia di quanto non sia un taglio di 50 bps da 0,75% a 0,25% nello stimolarla? O credere che l’aumento dei tassi sia un segno di fiducia nell’economia, pertanto una mossa stimolante (d’altra parte, un taglio di emergenza dallo 0,75% se la crescita stagnasse non trasmetterebbe comunque il migliore dei segnali). Non so, ha forse senso la tesi “innalza i tassi per poterli poi tagliare”?

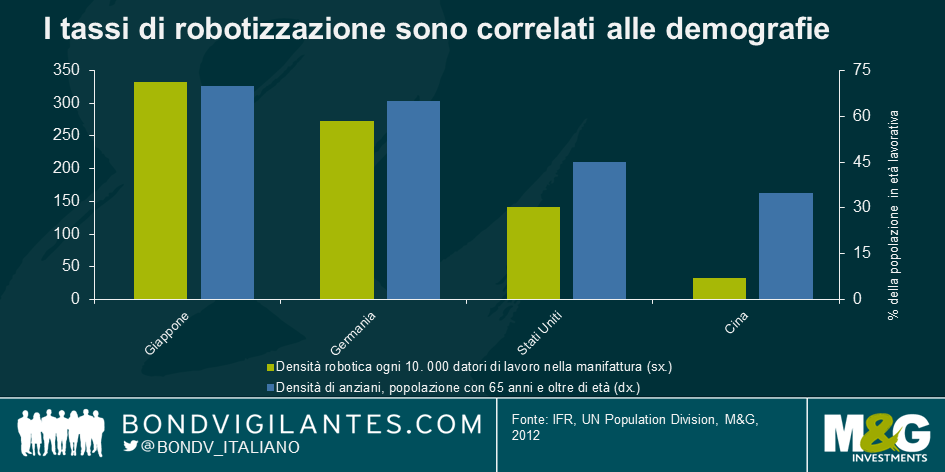

Passando oltre, qualche notizia sui robot. Al momento su Twitter non si parla d’altro. Troviamo il robot lumbersexual di Google che corre per la foresta ed Erica, un androide dalle sembianze molto realistiche dal Giappone, resa ancora più umana in quanto è ora in grado di emettere il verso “hmmm” e aggrottare le sopracciglia quando non riesce a recuperare nei suoi chip di dati una risposta appropriata alle vostre domande. Troviamo il nuovo libro di Martin Ford, L’Ascesa dei Robot, da poco pubblicato e, per controbattere a tutte le storie di “robot che ci stanno rubando il lavoro”, Deloitte ha pubblicato uno studio secondo il quale la tecnologia sarebbe una “macchina crea-lavori” che aumenta il potere di acquisto e la domanda nell’economia. Ma se da una parte i titoli di giornale sono ossessionati dall'”umanizzazione dei robot”, ad essere ancora più inquietante è la “robotizzazione degli umani”. La stampa negativa di questa settimana su Amazon per via delle sue pratiche di lavoro scaturita un articolo del New York Times mi conduce a questo terrificante articolo del 2012 da Mother Jones “ I was a Warehouse Wage Slave” (“ero schiavo dello stipendio di un magazzino”, ndr).

Parlando del tasso di robotizzazione, vi propongo un grafico che mostra il numero di robot ogni 10.000 impiegati umanoidi nella manifattura. Vedrete che il Giappone è in testa tra le economie principali con una densità robotica di 332 nel 2012, segue non lontana la Germania, mentre Stati Uniti e Cina in particolare hanno densità ben inferiori. Sullo stesso grafico ho inserito i rapporti di dipendenza demografica previsti, ovvero i pensionati come percentuale delle persone in età lavorativa entro il 2035. Potrete osservare un rapporto decente. La costruzione di robot è forse determinata dai cali di popolazione attiva previsti in futuro? La popolazione britannica sta aumentando, principalmente per via dell’immigrazione (+500.000 nel 2014, oltre la metà dei quali migrazione netta). Forse la tanto discussa debolezza della produttività nel Regno Unito è dovuta al nostro basso tasso di robotizzazione, che a sua volta deriva dalla nostra elevata crescita di forza lavoro rispetto a quei Paesi con più robot?

Per finire, una lettura estiva che vi consiglio caldamente: non leggevo da tempo ormai libri geeky di fantascienza ma Ready Player One di Ernest Cline (ambientato in un futuro con l’ossessione della cultura popolare degli anni ottanta, videogiochi e musica) è fantastico. Vi consiglierei anche della buona musica, ma finora il 2015 non ce ne ha regalata. Neanche un po’. Aspettate, forse l’album degli Hookworks …come non detto, quello è uscito nel 2014.

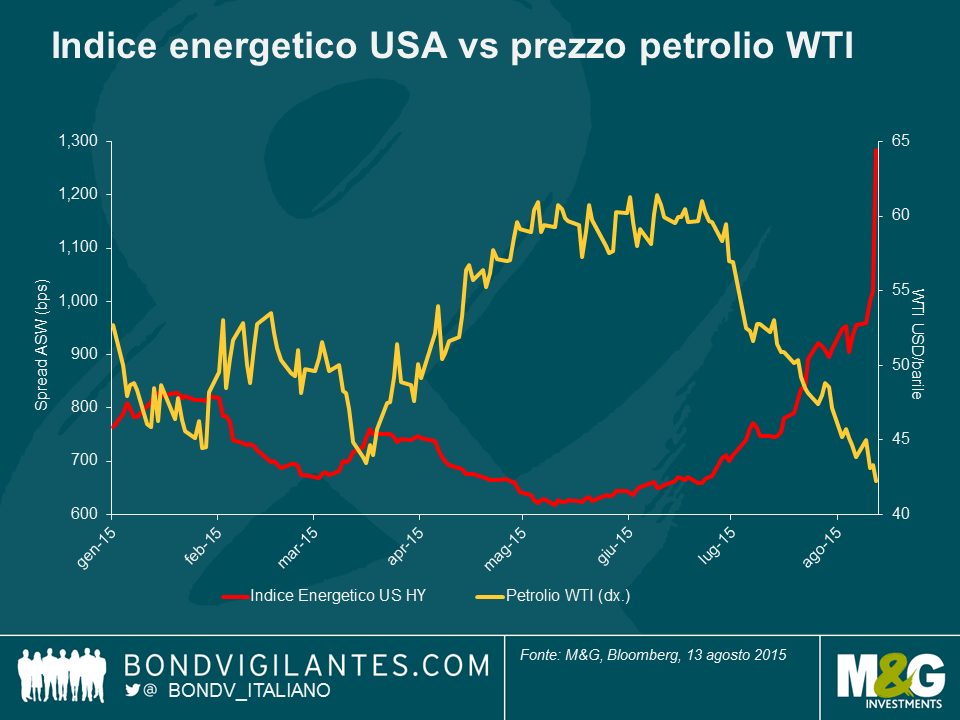

Le obbligazioni nel settore energetico high yield degli Stati Uniti hanno di recente subito una correzione, virtualmente invertendo il rally del primo e del secondo trimestre. Ancora una volta, la ragione principale è imputabile ai prezzi petroliferi. A causa del recente riprezzamento del petrolio, i bond energetici hanno scambiato a livelli peggiori rispetto all’ultima ondata di vendite relativa al petrolio, a inizio 2015. Di fatto, l’indice BAML US high yield ha raggiunto questa settimana i suoi livelli più ampi (in termini di spread) da aprile 2009, a 1019 bps.

Anche se i prezzi del greggio erano stati tendenti al ribasso per tutto il 2014 sulla base di aspettative di crescita globale a rilento, la forte caduta di fine 2014 è stata provocata dalla decisione dell’OPEC di non tagliare la produzione. I prezzi del greggio avevano registrato un breve recupero nel secondo trimestre, in quanto si pensava che i tagli alla produzione statunitense potessero stabilizzare le forniture e sostenere i prezzi nella seconda parte dell’anno. Cosa ha pertanto provocato il sell-off in questo caso? Ebbene, la crescita globale resta modesta e le prospettive della Cina sono peggiorate. Inoltre, la svalutazione dello yen acuirà la pressione sui prezzi delle materie prime. Inoltre, i tagli alla produzione USA non sono stati sufficienti a compensare l’offerta imprevista dal Medio Oriente, Iraq incluso, mentre l’Arabia Saudita e il Kuwait hanno entrambi messo a segno livelli record di produzione il mese scorso. I prezzi petroliferi hanno perso terreno anche per via delle nuove forniture attese dall’Iran l’anno prossimo, (stime fino a 900 mila barili al giorno) che potrebbero scaturire da una potenziale fine alle sanzioni in seguito al recente, timido accordo nucleare.

Questa volta sono diverse le ragioni a causa delle quali le obbligazioni high yield del settore energetico hanno registrato una correzione più drammatica.

In primo luogo, numerose imprese energetiche che avevano emesso bond garantiti dai propri asset (chiamati bond di secondo grado) nel primo e secondo trimestre per estendere i loro profili di liquidità finanziaria hanno assistito ad una performance decisamente negativa di tali titoli. Ciò ha spaventato gli investitori fino al punto che questa potenziale fonte di finanziamento è effettivamente chiusa ad altre imprese che potrebbero trarre vantaggio da una liquidità ulteriore. Questo ha avuto un effetto a catena sull’umore degli investitori, con alcuni tra loro che hanno persino abbandonato le obbligazioni delle imprese che sulla carta non avrebbero dovuto aver bisogno di tale liquidità aggiuntiva.

In secondo luogo, la curva petrolifera forward si è appiattita. In precedenza, il mercato si aspettava un recupero piuttosto robusto dei prezzi nella seconda metà del 2015 e nel 2016. Ora invece le aspettative dei prezzi sono più modeste. Numerose compagnie sono ben coperte per il 2015, e quindi efficientemente protette dalla caduta dei prezzi petroliferi, e hanno quindi tempo di aspettare un miglioramento della situazione del greggio. Tuttavia, le coperture prima o poi si attenueranno e il settore nel suo complesso, parlando per linee generali, sarà meno protetto per il 2016. Ciò suggerisce che le imprese dovranno operare più a lungo del previsto in un contesto a basso costo senza il beneficio di copertura, limitando di conseguenza profitti e liquidità.

Infine, dato che il mercato di secondo grado praticamente chiuso impedisce un recupero del greggio WTI, l’onere di apportare liquidità graverà ulteriormente sulle operazioni di finanziamento nel settore petrolifero basate sul valore delle riserve di petrolio delle imprese (note anche come RBL, ovvero i loro finanziamenti bancari garantiti da attività). Tali RBL sono rivalutate dai gruppi bancari delle imprese generalmente nel mese di ottobre, e una curva forward inferiore suggerisce che la capacità di prestito di questi servizi verrà tagliata proprio quando profitti e flussi di cassa staranno subendo maggiori pressioni, con conseguenze sui profili di liquidità delle imprese.

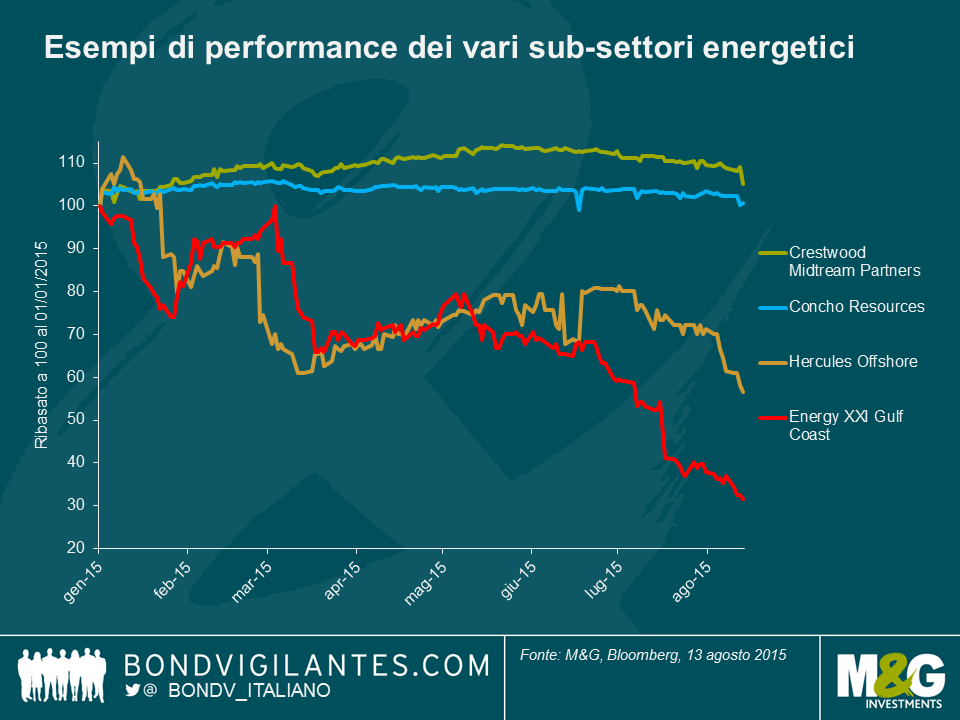

Effettivamente, il mercato non ha punito indiscriminatamente tutte le compagnie. I fornitori di servizi, i produttori offshore e le imprese di esplorazione e produzione (E&P) fortemente indebitate, hanno subito vendite più elevate rispetto a stabili imprese midstream (oleodotti) ed alle altre imprese di E&P che invece vantano buoni bilanci e bassi costi operativi.

I punti seguenti delineano i movimenti di prezzo di alcuni bond nell’ambito di questi sotto settori individuali:

Pertanto, in che modo dovrebbero affrontare il segmento gli investitori? Dato che le obbligazioni energetiche rapprestanto il 13,5% dell’indice high yield USA in senso ampio (lontano dal suo picco, ma tuttavia ancora l’elemento principale dell’indice), è difficile per gli investitori evitare completamente il settore energia. Metterlo da parte tout court in questo momento potrebbe voler dire non partecipare ad eventuali recuperi.

Nonostante il massacro, esistono ancora alcune opportunità per gli investitori pazienti, capaci di trarre profitto da quei titoli troppo duramente puniti e che dovrebbero superare quello che appare ora come un periodo esteso di bassi prezzi del greggio. In particolare, gli investitori dovrebbero concentrarsi su:

Continuiamo ad evitare imprese di servizi e offshore in quanto, nonostante prezzi estremamente bassi, il rischio di ulteriori peggioramenti è ancora elevato e la volatilità obbligazionaria sarà accentuata dall’ingresso in campo di investitori aggressivi e in sofferenza.

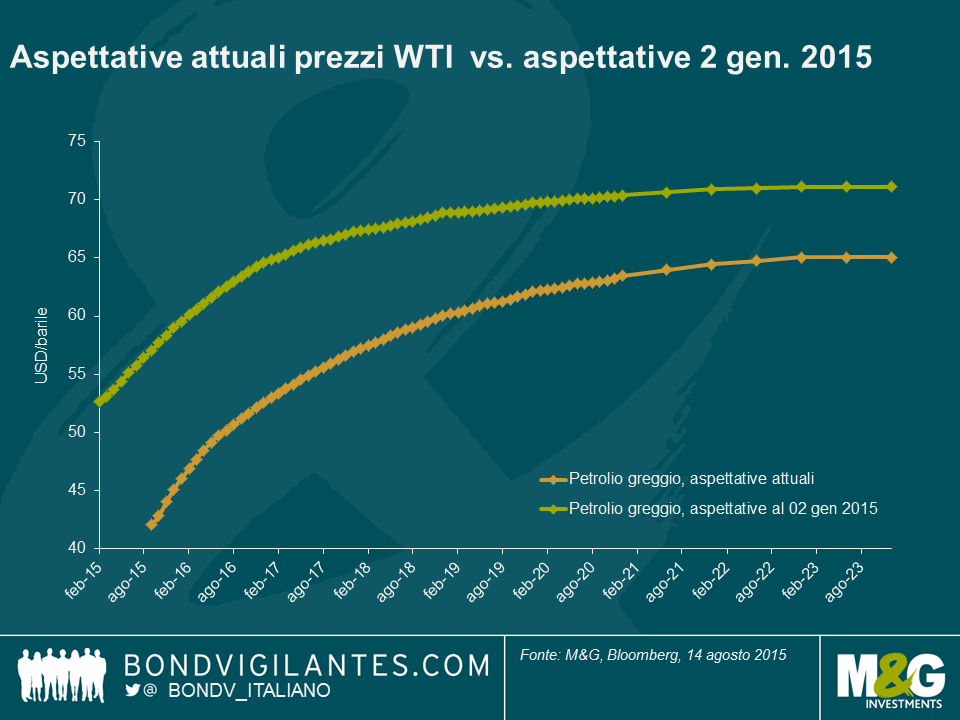

Ci chiediamo quindi: i prezzi petroliferi recupereranno il terreno perso? È difficile rispondere, ma probabilmente non nel breve termine. I dati dalla Cina, i livelli di fornitura e la curva dei prezzi a termine suggeriscono che essi rimarranno depressi per diverso tempo. Un potenziale catalizzatore positivo potrebbe essere rappresentato da una possibile bocciatura dell’accordo nucleare iraniano da parte del Congresso statunitense (una reale possibilità), ma ciò avrebbe probabilmente solo conseguenze limitate sui prezzi del greggio, dato l’impatto relativamente esiguo sui livelli di produzione e fornitura a livello mondiale.

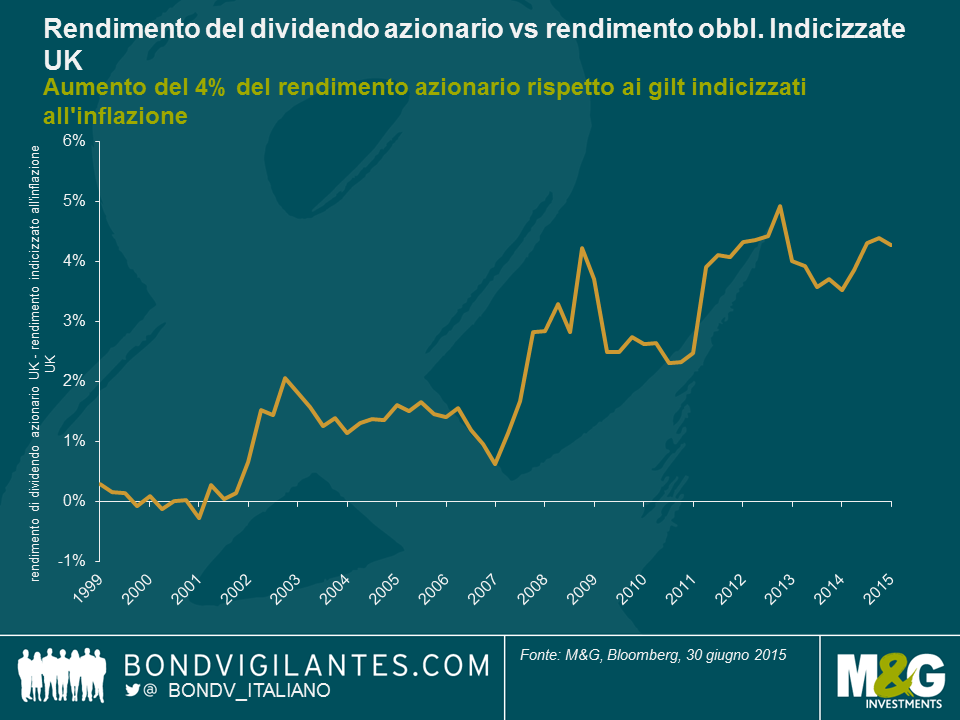

Dovrebbe esserci un nesso tra i rendimenti azionari (rendimenti degli utili o dei dividendi) e quelli dei gilt indicizzati e altre obbligazioni indicizzate all’inflazione. A priori, e aggiustati per il rischio, i rendimenti attesi dovrebbero essere simili su tutte le asset class. Nel caso delle azioni e delle obbligazioni indicizzate, entrambe le asset class offrono esposizione a rendimenti “reali” sia sul reddito che sul capitale. Per le obbligazioni indicizzate ciò è esplicito nel contratto obbligazionario: cedole e proventi di rimborso finale sono sostenuti dall’indice RPI nel Regno Unito, e dal CPI in quasi tutti gli altri mercati. Per le azioni il legame è meno solido, ma esiste comunque. Acquistare un’azione dovrebbe apportare esposizione alla “vera” economia. Con l’aumentare dell’inflazione, le compagnie sono in grado di incrementare i prezzi dei beni che vendono, e pertanto anche gli asset che possiedono (scorte, macchinari, proprietà, brevetti) dovrebbero registrare un aumento di prezzo. Alcune delle loro passività (come ad esempio il debito) si contrarranno in termini reali (non sarà invece il caso di altre, come ad esempio salari e pensioni indicizzate all’RPI). Ma proprio come detenere un’azione in un’impresa è come detenere un’azione nell’economia reale, profitti e dividendi dovrebbero aumentare man mano che aumenta l’inflazione.

Pertanto i rendimenti sui titoli indicizzati e sulle azioni dovrebbero nel medio termine presentare un legame. Tuttavia, il grafico di seguito mostra che il rendimento del dividendo sul FTSE 350 è attualmente di oltre 400 bps superiore a quello sul gilt indicizzato a 10 anni (che offre attualmente un rendimento negativo). All’apice del boom tecnologico, il rapporto fu per breve tempo invertito: il debito governativo britannico offriva un rendimento più elevato delle azioni più rischiose, ma da allora la tendenza è stata un aumento dei rendimenti azionari rispetto a quelli obbligazionari.

Questa considerevole discrepanza di valutazione potrebbe segnalare un aumento decisivo della rischiosità percepita delle azioni rispetto alle obbligazioni negli ultimi 10 anni. Ma di fatto gli spread di credito sono intorno alle loro minime per il ciclo (dunque l’elevato rendimento del dividendo non significa che il mercato azionario si aspetti quantità elevate di default da parte delle compagnie) e l’indice VIX, una misura di volatilità implicita per le azioni, è anch’esso vicino a minimi record. Vale la pena di ricordare che negli anni settanta, quando l’inflazione era fuori controllo, le azioni attraversarono un periodo pessimo, nonostante il legame tra dividendi e inflazione. Se da una parte i dividendi registrarono una crescita, i rendimenti furono distrutti dal crollo del multiplo prezzo/utili delle azioni. Forse potrebbe essere questa la ragione del divario tra i rendimenti azionari e quelli delle obbligazioni indicizzate, l’aspettativa che un’inflazione elevata possa provocare un crollo dei multipli? Anche in questo caso, probabilmente no. Nei prossimi dieci anni il mercato stima un’inflazione RPI di circa 2,5% (caduta dal 2,8% di giugno, sulla scia del nuovo calo del prezzo del greggio). Inoltre i mercati non prevedono un futuro deflazionistico, con taglio dei dividendi. Pertanto, le spiegazioni finali relative ad un aumento del 4% del rendimento del dividendo devono probabilmente riflettere le straordinarie azioni di politica monetaria (incluso l’allentamento quantitativo) attuate su scala globale, con rendimenti nominali negativi in un clima di eccessivo risparmio responsabili di aver condotto con sé al ribasso anche i rendimenti obbligazionari reali. E legata a questi eccessi di risparmio osserviamo una domanda straordinaria di certezza da parte dei fondi pensione. Essendo stati strutturalmente dal lato sbagliato dell’attività azioni/obbligazioni (possedendo troppe azioni rispetto ai loro indici di riferimento legate a rendimenti obbligazionari e inflazione) nel corso degli anni, tagli al rischio da parte dei fondi pensione stanno avendo luogo mentre giungono a termine piani a benefici definiti. Le obbligazioni indicizzate hanno una domanda strutturale, specialmente nel Regno Unito e nei Paesi Bassi.

Come strumento di trading, il grafico precedente non vi sarebbe servito granché. Forse avreste venduto le azioni all’inizio della scorsa decade, ma per poi ricomprarle quando? 2003? 2009? 2013? Il mercato ha continuato a toccare delle massime di spread di rendimento grazie all’incessante rally dei gilt indicizzati. Ma su base di valutazione, preferireste forse il rendimento di dividendo del 3,8% più crescita disponibile sul FTSE 350 piuttosto che quello del -0,8% per anno indicizzato all’inflazione sul gilt indicizzato a 10 anni.

La Banca popolare cinese (PBoC) ha annunciato stamattina che sta migliorando il proprio meccanismo di pricing per la definizione del tasso di cambio giornaliero del renminbi. A tal fine, farà riferimento al tasso di chiusura del giorno precedente e terrà conto delle “condizioni di domanda e offerta sui mercati dei cambi”, oltre che dei movimenti dei tassi di cambio di altre valute di rilievo. Di conseguenza, il cambio USD/CNY (ossia tra il dollaro USA e lo yuan renminbi cinese) è stato fissato a un livello più alto dell’1,9%, come adeguamento una tantum, che rappresenta un indebolimento record della valuta cinese. È la prima svalutazione del tasso di cambio da parte della PBoC dal 1994.

L’annunciato aumento della flessibilità dello yuan suggerisce che la fissazione giornaliera della valuta sarà molto più influenzata dal mercato. Di conseguenza, è improbabile che lo yuan continui a mostrare una volatilità relativamente bassa e potrebbe continuare a deprezzarsi nel medio termine, mentre le autorità sono alle prese con il rallentamento della crescita economica.

Uno yuan più debole nel medio periodo comporta diverse implicazioni. Primo, qualsiasi mossa volta a indebolire lo yuan nei confronti del dollaro USA avrà probabilmente un effetto marginale rialzista per i Treasury, con conseguente calo dei rendimenti. Se lo yuan perde valore, la Cina avrà più dollari USA da investire in Treasury statunitensi attraverso l’accumulo di riserve estere, il che fa presagire un incremento della domanda. Tuttavia, in assenza di un declino sostenuto dello yuan nelle settimane precedenti, sembra difficile che questa mossa abbia un impatto consistente sulla domanda di Treasury nel breve termine.

Secondo, tale manovra eserciterà una pressione al ribasso sui tassi d’inflazione già molto modesti nelle economie sviluppate. I prezzi all’importazione nelle economie sviluppate sono destinati a scendere, il che suggerisce prezzi alla produzione e al consumo più bassi. Una quantità significativa di beni prodotti in Cina consumati nel mondo sviluppato oggi costano meno e potrebbero diventare ancora più economici, determinando costi inferiori per i fattori di produzione e quindi potenzialmente prezzi al consumo più bassi.

Terzo, la flessione dello yuan comporterà un deterioramento del potere d’acquisto delle imprese e delle famiglie cinesi. Renderà anche più costose le materie prime, che sono per la maggior parte denominate in dollari USA. Questo fa presagire un’ulteriore pressione al ribasso sui prezzi delle commodity e sui paesi esportatori di prodotti primari, come Australia, Nuova Zelanda e Brasile. L’indebolimento dello yuan suggerisce una domanda più fiacca e potrebbe sfociare in una crescita rallentata per le economie che esportano verso la Cina, oltre che per la regione asiatica.

Qualsiasi mossa per liberalizzare la fissazione dei tassi di cambio dovrebbe essere accolta positivamente dall’economia globale. Considerando il grado di importanza della Cina come produttore strategico di beni e l’enorme quantità di riserve estere di cui dispone, non sorprende che ogni ampio movimento del tasso di cambio possa avere ricadute significative per altre economie e per gli asset finanziari. Gli ulteriori sviluppi riguardo alla fissazione del tasso di cambio giornaliero del renminbi saranno oggetto di attenta osservazione, soprattutto in un ambiente in cui il profilo di crescita dell’economia cinese continua a suscitare dubbi.

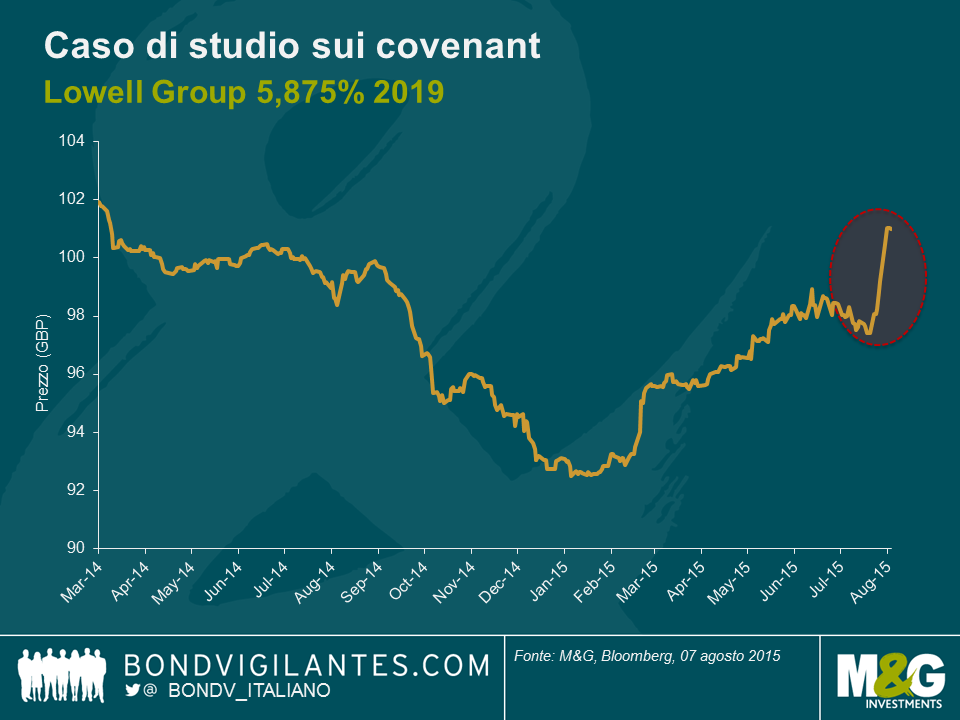

Abbiamo scritto in passato riguardo alle nostre preoccupazioni per il graduale indebolimento dei covenant obbligazionari (ossia, le clausole legali che tutelano i diritti degli obbligazionisti) negli ultimi anni. Oggi però abbiamo visto un esempio reale di una di queste tutele scattata a beneficio degli obbligazionisti esistenti, in un caso di cambio di controllo. Ciò illustra come e perché queste clausole possono contribuire a proteggere gli interessi degli investitori.

È di stamattina l’annuncio che Lowell Group, società di servizi finanziari specializzati con sede in Regno Unito, si fonderà con una concorrente tedesca. L’accordo prevede anche un cambio di proprietà. Di conseguenza, scatterà la tutela prevista nella clausola relativa al “cambio di controllo”, in base alla quale l’obbligazionista ha il diritto, ma non l’obbligo, di rivendere i titoli detenuti all’emittente, a un prezzo pari al 101% del valore nominale.

Le obbligazioni della società in GBP al 5,875% in scadenza nel 2019 venivano scambiate al di sotto di questo livello fin da metà del 2014. In seguito alle notizie di oggi, possiamo vedere dal grafico sotto che il prezzo è aumentato di poco più del 3% fino a questo livello di 101. Dato che la nuova società combinata avrà una leva finanziaria più elevata, è giusto dire che senza la clausola citata sopra, le obbligazioni probabilmente avrebbero perso valore per riflettere il rischio di credito maggiore associato all’emittente. Ciò dimostra chiaramente il valore economico che può avere una clausola di questo tipo.

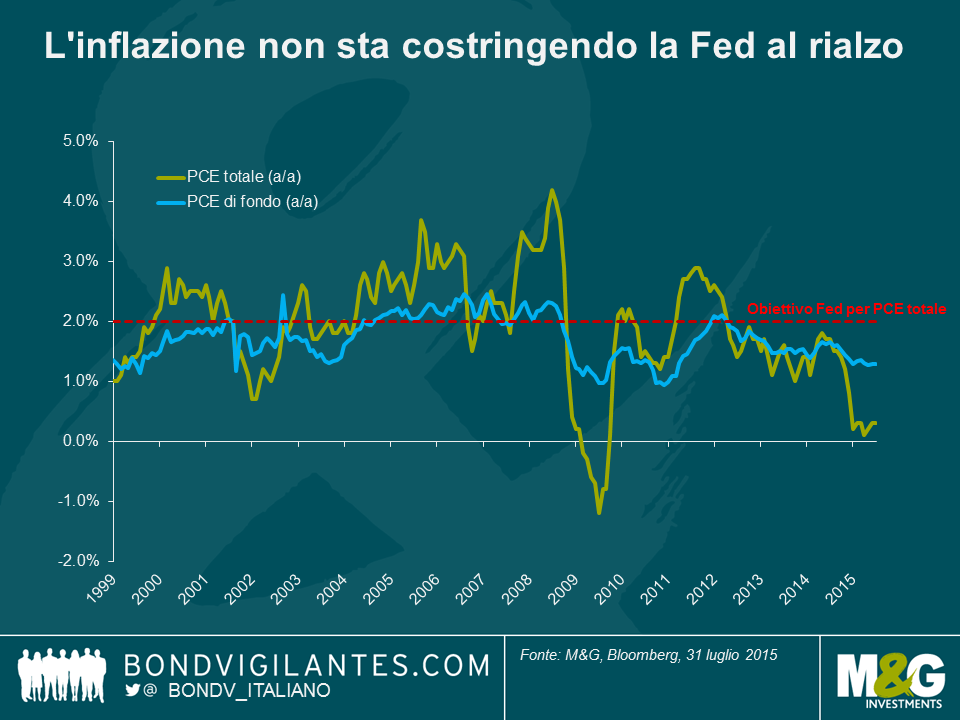

Trentacinque dei quarantuno economisti sondati da Bloomberg attualmente si aspettano che il FOMC aumenti il tasso sui fed fund il 17 settembre, avviando così un periodo di normalizzazione della politica. Quasi tutti hanno fatto riferimento alla dichiarazione di luglio del FOMC, che sottolineava i dati migliori in giugno e suggeriva un certo progresso verso le condizioni necessarie per un rialzo dei tassi. Quegli economisti che prevedono un rialzo vi diranno che l’economia statunitense si sta riprendendo dalla debolezza invernale, il mercato del lavoro continua a fare progressi e l’inflazione di fondo è relativamente vischiosa (il PCE core è all’1,3% a/a), il che consente al FOMC di iniziare il lungo processo di inversione della politica monetaria ultra-espansiva.

I mercati, dal canto loro, scontano una probabilità di rialzo dei tassi del 50%. Non è detto che succeda a settembre, soprattutto dopo la debolezza dell’indice del costo del lavoro (ECI) pubblicato venerdì scorso. L’aumento dello 0,2% dell’ECI fino a giugno ha interrotto l’accelerazione di stipendi e salari iniziata un anno fa. Per un FOMC che segue da vicino la situazione sul mercato del lavoro, il dato ECI deludente ha aperto qualche crepa nel ragionamento degli economisti.

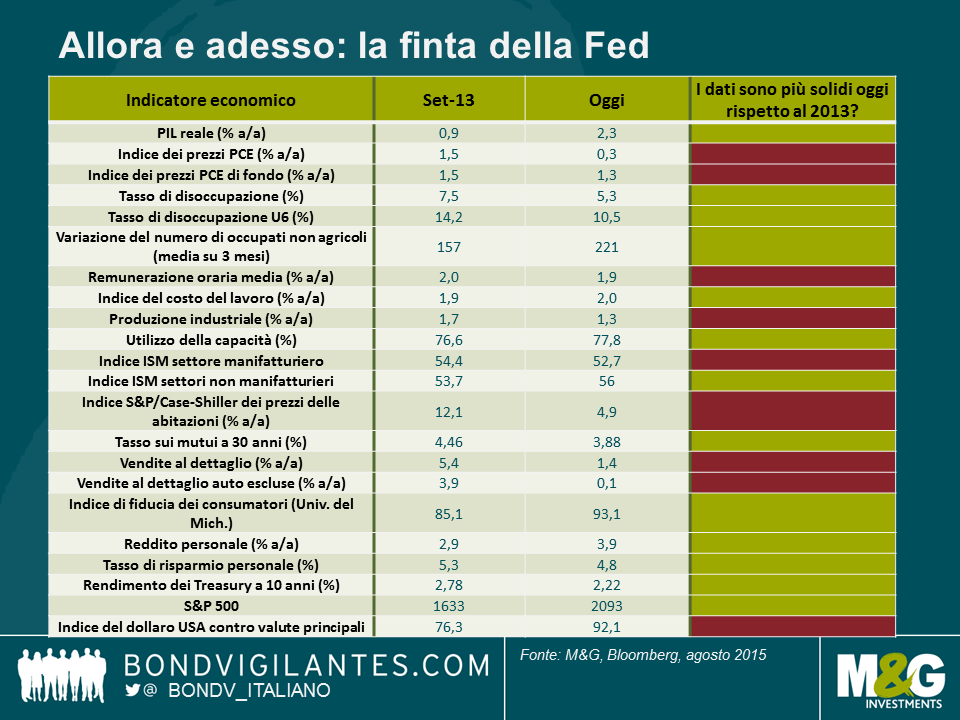

Sono passati solo due anni da quando numerosi economisti si prendevano a schiaffi da soli per aver previsto che la Fed avrebbe ridotto il programma di QE e i relativi acquisti di asset. All’epoca c’era un consenso quasi unanime sul fatto che Ben Bernanke avesse indicato un avvio del “tapering” già a maggio del 2013 e molti avevano scontato questo sviluppo nelle previsioni. Come sappiamo la Fed non ha fece nulla, nella comunità economica e finanziaria si instaurò un clima di profonda riflessione e fu coniata un’espressione a effetto (“finta della Fed”) per sottolineare in che misura la maggior parte degli economisti si fosse sbagliata.

La Fed ci ha detto ripetutamente che la politica monetaria è legata ai dati e non predeterminata. Il rapporto sull’occupazione di questo venerdì sarà estremamente importante ai fini della decisione della Fed di innalzare effettivamente i tassi oppure no, e sembra davvero che possa essere l’ago della bilancia. Ma c’è qualche insegnamento che possiamo trarre dal modo in cui la Fed si è comportata a settembre del 2013, quando ha scelto di sorprendere i mercati e andare avanti con il QE?

Osservando vari dati sull’economia interna, sembra che gli Stati Uniti siano in una situazione più solida rispetto a settembre 2013. La crescita è vigorosa, il tasso di disoccupazione basso, la fiducia dei consumatori è aumentata e l’indice ISM suggerisce un prosieguo dell’espansione economica. Sfortunatamente per coloro che invocano un rialzo dei tassi, l’inflazione è molto più bassa, le vendite al dettaglio di fondo sono piatte e il dollaro USA sarà un problema per le imprese statunitensi nell’immediato futuro. Inoltre, lo scenario economico globale è più debole in confronto al 2013, considerando le preoccupazioni per la crescita dell’economia cinese e la conseguente debolezza dei mercati emergenti, il rischio di contagio in Europa derivante dall’incertezza che circonda la Grecia e la possibilità di un referendum britannico sulla permanenza nell’UE nel 2016.

Questa analisi suggerisce che un ritocco al rialzo dei tassi da parte della Fed in settembre è tutt’altro che cosa fatta. Gli economisti intervistati da Bloomberg probabilmente trovano conforto nell’accodarsi al gregge. Credo che la decisione della Fed di agire oppure no sia meno importante che stabilire a che punto si trovi il tasso terminale sui Fed fund in un potenziale ciclo di rialzi. La contrazione della Fed in questo ciclo si prospetta insolitamente lenta, cauta e oggetto di un’efficace comunicazione ai mercati. Se è questo il caso, la reazione sui mercati obbligazionari dovrebbe essere relativamente positiva, in confronto agli incrementi dei tassi Fed del passato. Per vedere un ampio movimento verso l’alto dei rendimenti obbligazionari, ci vorrebbe una revisione delle aspettative di inflazione. Il dollaro in ascesa, la crescita dei salari positiva, gli alti livelli di indebitamento dei consumatori e i prezzi delle commodity in calo suggeriscono una scarsa probabilità che questo accada nel breve termine. Di conseguenza, qualsiasi reazione del mercato a un rialzo dei tassi in settembre si prospetta piuttosto contenuta, in termini storici.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.