Quale dovrebbe essere il rapporto tra i rendimenti delle obbligazioni indicizzate e quelli delle azioni?

Dovrebbe esserci un nesso tra i rendimenti azionari (rendimenti degli utili o dei dividendi) e quelli dei gilt indicizzati e altre obbligazioni indicizzate all’inflazione. A priori, e aggiustati per il rischio, i rendimenti attesi dovrebbero essere simili su tutte le asset class. Nel caso delle azioni e delle obbligazioni indicizzate, entrambe le asset class offrono esposizione a rendimenti “reali” sia sul reddito che sul capitale. Per le obbligazioni indicizzate ciò è esplicito nel contratto obbligazionario: cedole e proventi di rimborso finale sono sostenuti dall’indice RPI nel Regno Unito, e dal CPI in quasi tutti gli altri mercati. Per le azioni il legame è meno solido, ma esiste comunque. Acquistare un’azione dovrebbe apportare esposizione alla “vera” economia. Con l’aumentare dell’inflazione, le compagnie sono in grado di incrementare i prezzi dei beni che vendono, e pertanto anche gli asset che possiedono (scorte, macchinari, proprietà, brevetti) dovrebbero registrare un aumento di prezzo. Alcune delle loro passività (come ad esempio il debito) si contrarranno in termini reali (non sarà invece il caso di altre, come ad esempio salari e pensioni indicizzate all’RPI). Ma proprio come detenere un’azione in un’impresa è come detenere un’azione nell’economia reale, profitti e dividendi dovrebbero aumentare man mano che aumenta l’inflazione.

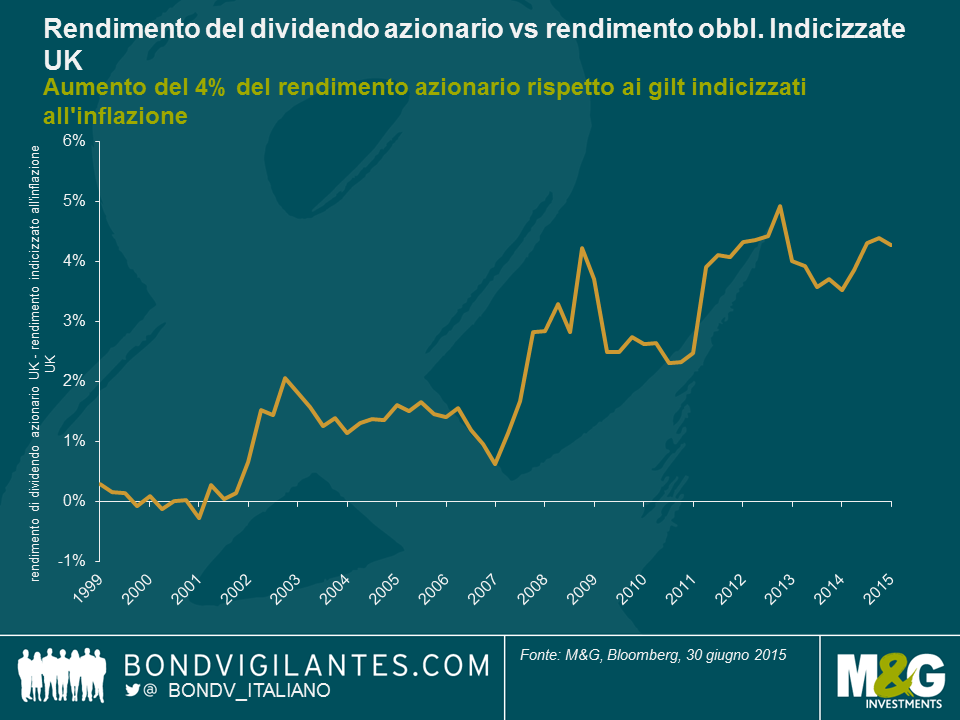

Pertanto i rendimenti sui titoli indicizzati e sulle azioni dovrebbero nel medio termine presentare un legame. Tuttavia, il grafico di seguito mostra che il rendimento del dividendo sul FTSE 350 è attualmente di oltre 400 bps superiore a quello sul gilt indicizzato a 10 anni (che offre attualmente un rendimento negativo). All’apice del boom tecnologico, il rapporto fu per breve tempo invertito: il debito governativo britannico offriva un rendimento più elevato delle azioni più rischiose, ma da allora la tendenza è stata un aumento dei rendimenti azionari rispetto a quelli obbligazionari.

Questa considerevole discrepanza di valutazione potrebbe segnalare un aumento decisivo della rischiosità percepita delle azioni rispetto alle obbligazioni negli ultimi 10 anni. Ma di fatto gli spread di credito sono intorno alle loro minime per il ciclo (dunque l’elevato rendimento del dividendo non significa che il mercato azionario si aspetti quantità elevate di default da parte delle compagnie) e l’indice VIX, una misura di volatilità implicita per le azioni, è anch’esso vicino a minimi record. Vale la pena di ricordare che negli anni settanta, quando l’inflazione era fuori controllo, le azioni attraversarono un periodo pessimo, nonostante il legame tra dividendi e inflazione. Se da una parte i dividendi registrarono una crescita, i rendimenti furono distrutti dal crollo del multiplo prezzo/utili delle azioni. Forse potrebbe essere questa la ragione del divario tra i rendimenti azionari e quelli delle obbligazioni indicizzate, l’aspettativa che un’inflazione elevata possa provocare un crollo dei multipli? Anche in questo caso, probabilmente no. Nei prossimi dieci anni il mercato stima un’inflazione RPI di circa 2,5% (caduta dal 2,8% di giugno, sulla scia del nuovo calo del prezzo del greggio). Inoltre i mercati non prevedono un futuro deflazionistico, con taglio dei dividendi. Pertanto, le spiegazioni finali relative ad un aumento del 4% del rendimento del dividendo devono probabilmente riflettere le straordinarie azioni di politica monetaria (incluso l’allentamento quantitativo) attuate su scala globale, con rendimenti nominali negativi in un clima di eccessivo risparmio responsabili di aver condotto con sé al ribasso anche i rendimenti obbligazionari reali. E legata a questi eccessi di risparmio osserviamo una domanda straordinaria di certezza da parte dei fondi pensione. Essendo stati strutturalmente dal lato sbagliato dell’attività azioni/obbligazioni (possedendo troppe azioni rispetto ai loro indici di riferimento legate a rendimenti obbligazionari e inflazione) nel corso degli anni, tagli al rischio da parte dei fondi pensione stanno avendo luogo mentre giungono a termine piani a benefici definiti. Le obbligazioni indicizzate hanno una domanda strutturale, specialmente nel Regno Unito e nei Paesi Bassi.

Come strumento di trading, il grafico precedente non vi sarebbe servito granché. Forse avreste venduto le azioni all’inizio della scorsa decade, ma per poi ricomprarle quando? 2003? 2009? 2013? Il mercato ha continuato a toccare delle massime di spread di rendimento grazie all’incessante rally dei gilt indicizzati. Ma su base di valutazione, preferireste forse il rendimento di dividendo del 3,8% più crescita disponibile sul FTSE 350 piuttosto che quello del -0,8% per anno indicizzato all’inflazione sul gilt indicizzato a 10 anni.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes