Ci siamo – niente paura

Il Comitato di politica monetaria (MPC) della Banca d’Inghilterra si riunisce giovedì e la maggioranza degli economisti si aspetta un tono moderato nei verbali che accompagneranno l’annuncio di un tasso base invariato. Inoltre, probabilmente saranno sottolineati i rischi di un’inflazione tenacemente al di sotto del livello obiettivo nel Regno Unito, a causa del calo continuato dei prezzi delle commodity e della domanda globale sempre più evanescente. A dispetto di tali rischi, il Comitato indicherà anche che il primo rialzo dei tassi d’interesse resta all’orizzonte. La decisione di innalzare alla fine il costo del denaro non sarà presa con leggerezza e l’MPC rifletterà a lungo sul potenziale impatto per il mercato del lavoro quando il famoso primo rialzo ci sarà.

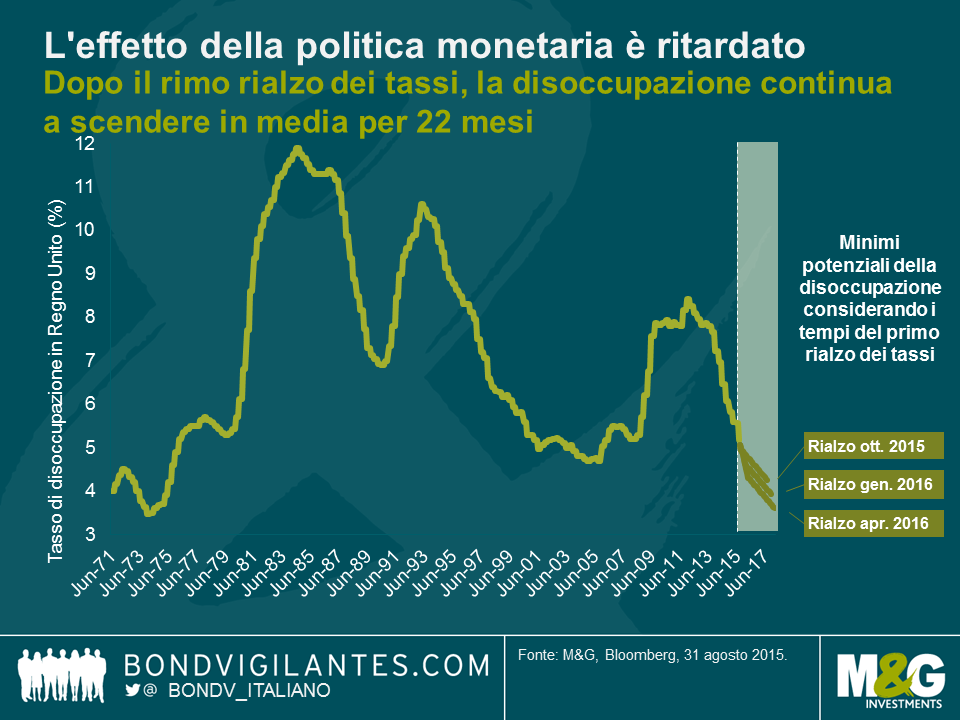

La politica monetaria produce risultati con un ritardo la cui entità è stimata dalla BoE per il Regno Unito a circa due anni. Di conseguenza, storicamente c’è voluto del tempo perché il rapporto fra i cicli di rialzo dei tassi e i dati di disoccupazione si manifestasse appieno nell’economia.

Dal 1971, la Banca d’Inghilterra ha intrapreso sei cicli di rialzi dei tassi distinti nel Regno Unito. In ognuno di questi, dopo l’incremento iniziale la disoccupazione ha continuato a scendere in media per i 22 mesi successivi, quindi un periodo appena inferiore ai 24 mesi di ritardo stimati dalla BoE. Dato che il tasso di disoccupazione britannico evidenzia una traiettoria al ribasso fin dalla metà del 2012, la storia suggerisce che, anche con un ritocco al rialzo dei tassi, probabilmente subirà un’ulteriore riduzione significativa dal livello attuale del 5,2%.

In effetti, se il ciclo restrittivo della BoE dovesse cominciare a ottobre di quest’anno, il grafico sopra prevede che il tasso di disoccupazione corrispondente possa toccare il punto minimo al 4,25% nell’agosto del 2017. Partendo da questa idea, se estrapoliamo la traiettoria discendente attuale della disoccupazione e ipotizziamo un ciclo di rialzi dei tassi successivo avviato ad aprile 2016, la previsione indica un tasso di disoccupazione che tocca il fondo addirittura al 3,61% a febbraio 2018. A meno che la BoE non agisca presto, l’atteso calo della disoccupazione in Regno Unito dai livelli attuali potrebbe in teoria riportare il numero di senza lavoro ai minimi pluridecennali visti l’ultima volta nella fase inflazionistica dei primi anni Settanta.

Il trauma subito dalla BoE durante la recessione è stato espresso in modo esemplare da Sir Mervyn King, nei commenti di cui ho scritto nel 2012, in cui affermava che non eravamo ancora neanche a metà della crisi. Sir Mervyn suggeriva che i tassi sarebbero rimasti allo 0,5% sino alla fine del 2015. Beh, ci stiamo avvicinando alla fine di quella finestra temporale e la stessa BoE si arrovella su quando assumere la decisione economica di rallentare un potenziale problema di inflazione. Gli attuali componenti dell’MPC dovrebbero trarre ispirazione dalla canzone di Lily Allen dal titolo quanto mai appropriato “The Fear” (la paura), che era in testa alle classifiche britanniche l’ultima volta che il comitato ha modificato i tassi, a marzo del 2009.

“And when do you think it will all become clear?

‘Cause I’m being taken over by the fear”

(liberamente tradotto: Quando pensi che diventerà tutto chiaro? Perché mi sento sopraffatta dalla paura).

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes