Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Parte dell’ABC della serie di articoli sul debito latinoamericano

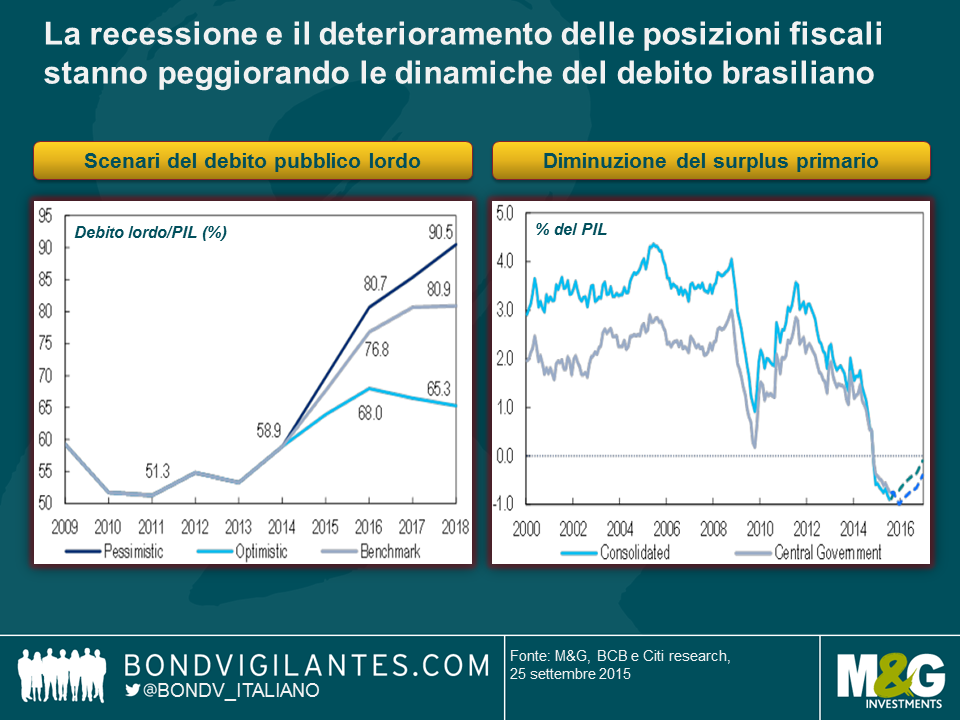

Il Brasile si trova attualmente in una trappola distruttiva tra politica ed economia.

Sul fronte politico, è impossibile investire in base al rumore quotidiano e ai rischi complessivi. Il possibile impeachment (45% delle probabilità come stima approssimativa) di Rouseff sarebbe comunque soggetto a diverse misure e difficoltà legali e potrebbe non aver luogo per almeno 6-9 mesi. Servono 342 voti e l’opposizione ne ha attualmente ottenuti soltanto 280 circa. Nel frattempo, il Congresso sarebbe finalmente distratto e l’economia continuerebbe ad arrancare fino al dissiparsi delle incertezze sui poteri al comando. Il fine ultimo dell’opposizione consiste nell’indebolire il più possibile il PT (Partito Laburista) prima delle elezioni di metà mandato del 2016 e delle presidenziali del 2018.

Allo stesso tempo, gli economisti locali credono che l’economia sia ancora a tre quarti dal toccare il fondo. Il consumo subisce le pressioni dei salari reali in caduta e della disoccupazione in aumento, e gli investimenti sono congelati fino a quando la direzione politica del Paese non avrà assunto un volto più chiaro. Il commercio netto può apportare un piccolo contributo, ma non abbastanza da risollevare la situazione, in quanto il Brasile è un’economia chiusa. Il deterioramento fiscale si è acuito in quanto i ricavi hanno un’elasticità superiore a uno e oltre il 90% delle uscite rappresenta spese non discrezionali che non possono essere tagliate facilmente senza l’approvazione del Congresso. Anche una nuova amministrazione, se debole, potrebbe non avere abbastanza supporto per disindicizzare pensioni e benefici dall’inflazione passata, azione che potrebbe permette al Brasile di uscire dalla crisi finanziaria. Non succederà mai nell’attuale contesto politico. Altre riforme strutturali, se introdotte (ad esempio, la sicurezza sociale e le pensioni dei funzionari pubblici) rappresenterebbero un segnale positivo, ma produrrebbero risultati solo nel lungo termine. La possibilità di ulteriori aumenti delle imposte per ridurre il deficit fiscale ha dato adito a una discussione inconcludente ma animata circa l’eventuale raggiungimento, da parte del Brasile, del punto ottimale della curva di Laffer (ovvero, il punto a partire dal quale ulteriori aumenti fiscali diventano controproducenti). La tassa sulle transazioni bancarie, che in teoria può raccogliere quasi l’1% del PIL, non sarà probabilmente introdotta (nonostante la promessa di eventuale condivisione parziale con governi locali a corto di liquidità) in quanto l’opposizione pone come condizione tagli alla spesa su aree politicamente sensibili (come le pensioni), che il governo non è disposto ad affrontare, per via della sua scarsa popolarità e della probabile reazione negativa degli elettori. Il Brasile, come molti altri Paesi della regione, necessita disperatamente di crescita per rafforzare i propri conti pubblici.

Il debito, di conseguenza, continuerà a crescere al 70-80% del PIL nell’attuale percorso di deficit primari, crescita negativa e uno dei tassi di interesse reali più elevati del mondo.

Tuttavia, la capacità di rifinanziamento del Paese non è al momento compromessa, ma la scadenza del debito interno potrebbe abbreviarsi ulteriormente (negli anni ottanta del secolo scorso, buona parte del debito veniva rifinanziata giorno per giorno). Alcuni Stati del Paese stanno facendo fatica a rimborsare il proprio debito, per non parlare dello scandalo Petrobras (si veda il blog Quasi-sovrani nei mercati emergenti, di Charles, qui).

La Banca Centrale si trova nella posizione insostenibile di dover far fronte a un’inflazione inerziale quasi a doppia cifra (alcuni degli aumenti fiscali proposti per ridurre il deficit pubblico la spingerebbero ulteriormente al rialzo) in una fase di recessione e la loro funzione di reazione sembra tollerare un’inflazione a breve termine più elevata fino a quando verrà fatta maggiore chiarezza sulla situazione politica e fiscale. Credo che i tassi rimarranno fermi per un po’, nonostante l’inflazione sia ben oltre l’obiettivo del 4,5% e del limite superiore del 6,5%. Le pressioni di politica espansiva si intensificheranno se l’inflazione inizierà a scendere.

Tra gli aspetti positivi, le partite correnti del Brasile continueranno probabilmente a migliorare con il ridursi del deficit di viaggio (si veda mio blog precedente) e con un’ulteriore compressione delle importazioni. Il real ha subito un adeguamento considerevole e non è più sopravvalutato, anche se credo potrebbe indebolirsi ulteriormente, qualora il Ministro delle Finanze Levy si dimettesse, se ci fosse un ulteriore indebolimento dei conti pubblici o se la Banca Centrale avviasse prematuramente la sua politica espansiva. Nonostante gli attuali interventi sui mercati del cambio, le riserve lorde del Brasile ($370 miliardi) restano superiori ai livelli raccomandati dal FMI, in condizioni normali. Le fughe di capitali sono state finora gestibili. Tuttavia, qualora dovessero accelerare o qualora le condizioni peggiorassero fino a spingere i mercati ad esigere dollaro a pronti come copertura e non swap della Banca centrale per coprire il rischio di controparte (nozionale di $110 di miliardi), le riserve potrebbero velocemente assottigliarsi.

I livelli dei prezzi degli asset a fine settembre (spread, tassi locali e valuta) sembravano già scontare molte delle cattive notizie sul breve termine. La correzione improvvisa del mercato è stata vantaggiosa in quanto gli investitori erano posizionati in maniera molto difensiva. Da allora abbiamo visto una copertura a ribasso e un recupero parziale dei prezzi degli asset.

Il consenso sembra indicare che un impeachment della Presidente Dilma produrrebbe un rally di mercato. Se succedesse, sarebbe sensato arrestare il rialzo in quanto la governabilità post-impeachment sarebbe comunque difficile sotto un nuovo (e possibilmente non eletto) governo, e molte delle sfide richiederanno riforme strutturali profonde, particolarmente da un punto di vista fiscale. A mio avviso, le cose peggioreranno prima di migliorare.

M&G e bondvigilantes.com sono orgogliosi di presentare i grafici più spaventosi sull’economia globale. Alcuni vi faranno ridere, altri vi faranno piangere. Sarete sorpresi e ammaliati, sconcertati e divertiti. Ovviamente, quello che segue non è per i deboli di cuore. Siete avvisati!

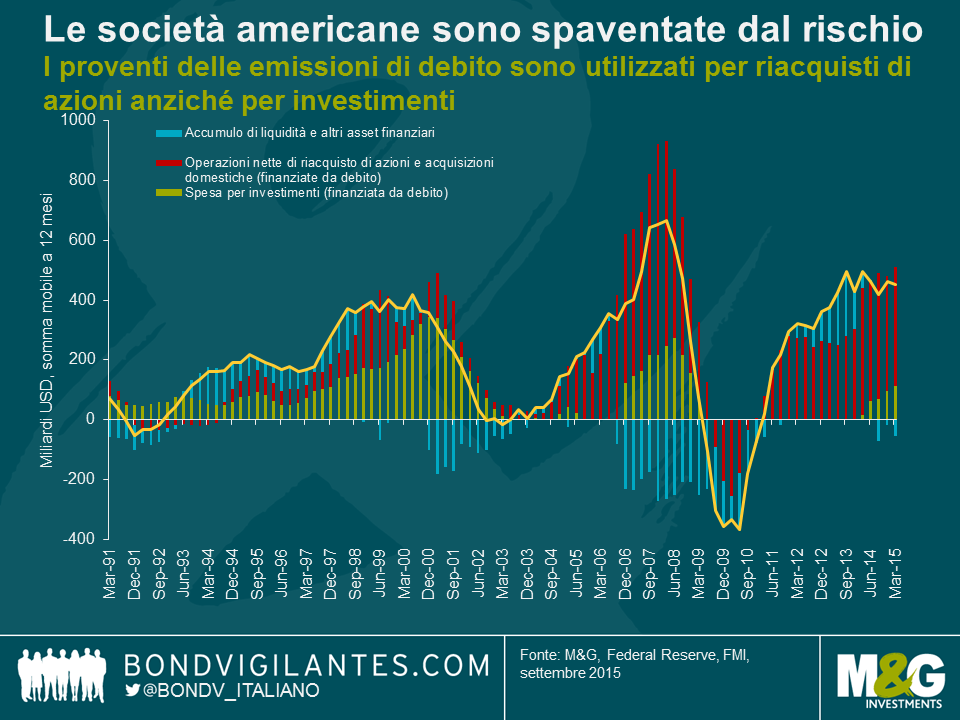

C’è stato un ingorgo di emissioni societarie dalla crisi finanziaria, quando le aziende hanno emesso titoli di debito a tassi d’interesse bassi. Che ne hanno fatto di tutta quella liquidità ricevuta in prestito dai mercati dei capitali? In un gran numero di casi, le società statunitensi hanno avviato operazioni di riacquisto di azioni e di fusione o acquisizione, contribuendo a spingere verso l’alto il mercato azionario. Solo una piccola parte dei proventi ricavati dal collocamento di debito sui mercati obbligazionari è stata impiegata nella spesa per investimenti. Ciò suggerisce che le imprese sono tuttora restie ad assumere rischi, anche in un ambiente in cui, secondo la percezione di molti, l’economia statunitense è pronta a sostenere tassi d’interesse più alti.

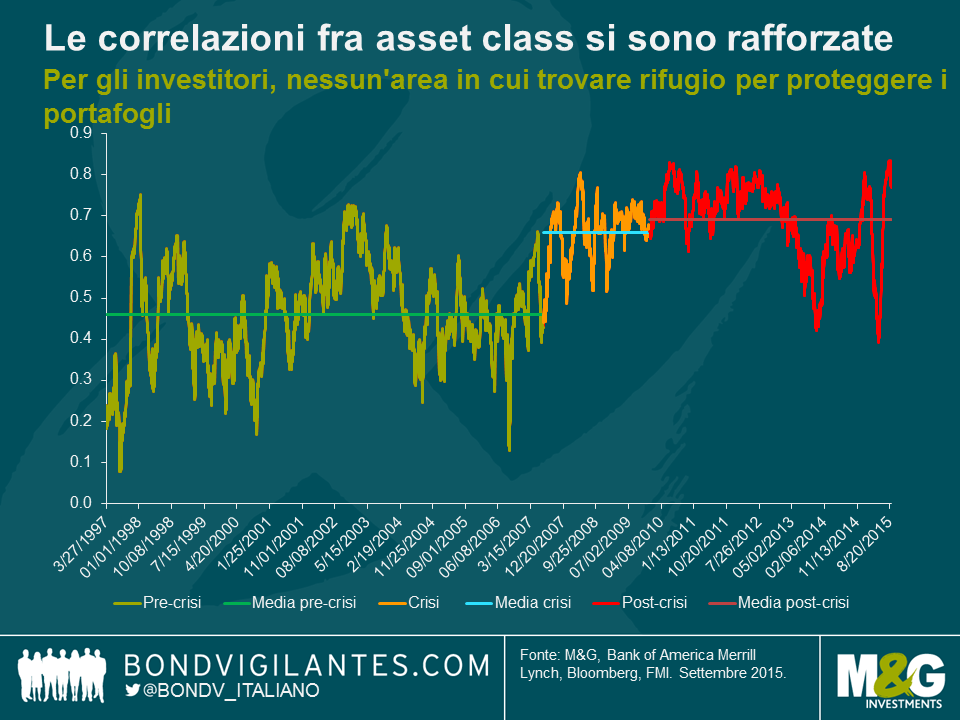

Una volta gli investitori potevano aspettarsi che la componente obbligazionaria del portafoglio andasse bene nelle fasi di correzione delle azioni e viceversa. Adesso non più. L’analisi condotta dal Fondo monetario internazionale (FMI) mostra che le asset class si stanno muovendo sempre più nella stessa direzione, e questo vuol dire che la regola d’oro dell’investimento – la diversificazione – non vale più come un tempo. Ciò che preoccupa è la tendenza mai così marcata dei prezzi degli asset globali a muoversi in sincronia, unita al fatto che le correlazioni sono rimaste elevate anche durante i periodi di bassa volatilità. Un grosso spavento sui mercati potrebbe mettere a dura prova la fragilità del sistema finanziario, se i valori degli asset dovessero subire un deterioramento generalizzato.

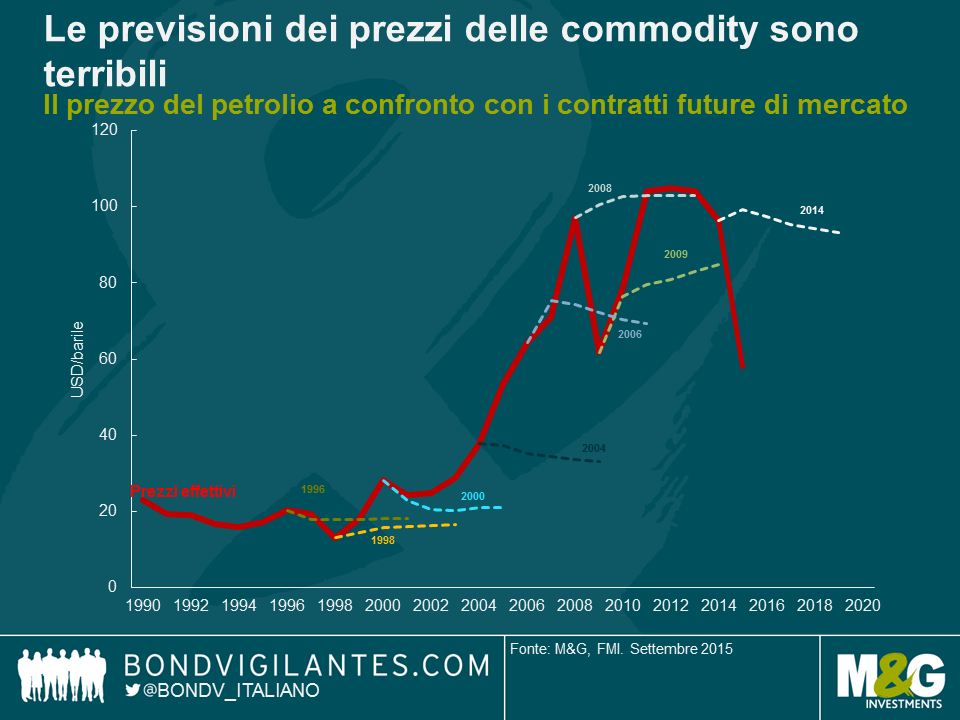

I prezzi delle commodity sono altamente volatili e imprevedibili, come ha dimostrato l’andamento del mercato dei future sul petrolio greggio. E questo crea non poche difficoltà a chi è chiamato a definire le politiche nei Paesi ricchi di risorse. Nella maggioranza delle nazioni esportatrici di commodity, un’ampia quota delle entrate statali deriva proprio dal settore delle risorse. Lo shock attuale sui prezzi dei prodotti primari potrebbe mettere sotto pressione i bilanci pubblici, in particolare in zone calde sotto il profilo geopolitico come Medio Oriente, Russia, Nigeria e Venezuela. Chi prevede (o spera) che i prezzi delle commodity risalgano rischia di essere deluso.

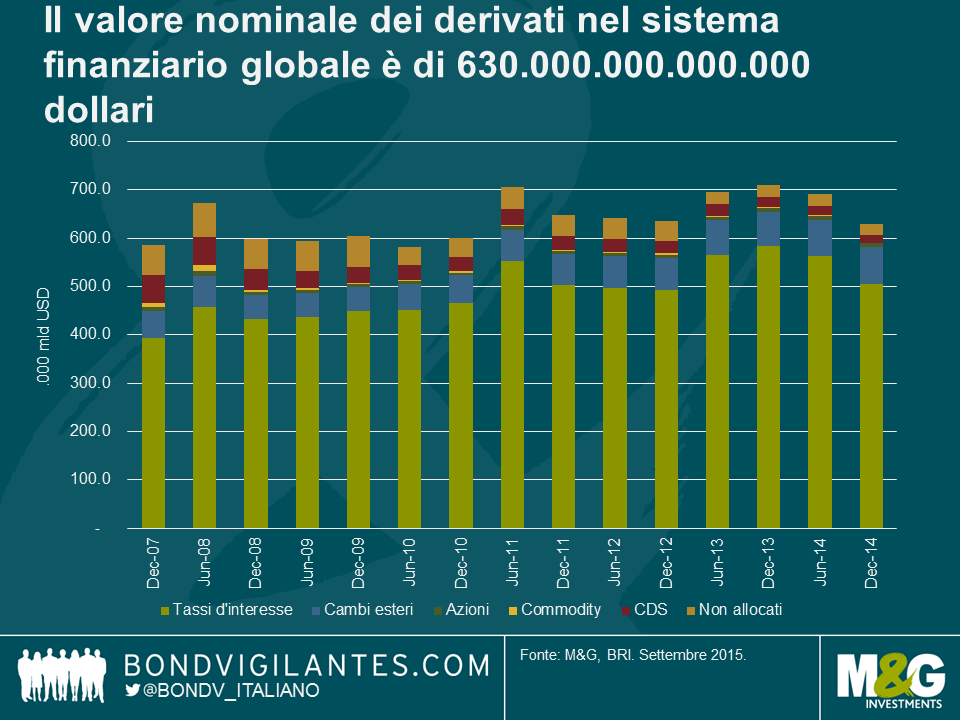

Il valore nominale dei derivati nel sistema finanziario globale è di circa 630.000 miliardi di dollari. Per dare un’idea delle proporzioni, il PIL globale ha un valore di 77.300 miliardi di dollari. Per quanto 630 mila miliardi di dollari siano una cifra enorme, i pericoli che si nascondono nel mercato mondiale dei derivati non sono così gravi. L’importo nominale non riflette gli asset a rischio in un’operazione su contratti derivati. Secondo la BRI, il valore lordo del mercato mondiale dei derivati OTC è pari a 20.900 miliardi di dollari (quasi un terzo del PIL globale).

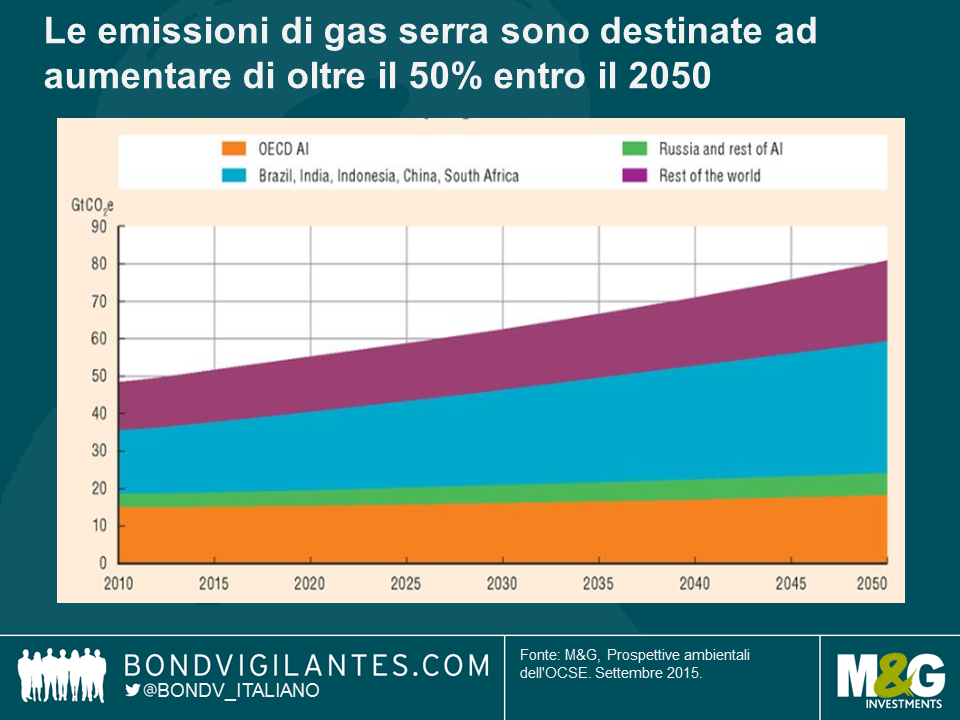

E, per finire, il grafico più spaventoso di tutti. Le emissioni globali di gas serra continuano ad aumentare, creando ulteriori pressioni sull’ambiente. L’OCSE stima che tali emissioni nocive aumenteranno di oltre il 50% entro il 2050, a causa di un incremento del 70% dell’anidride carbonica rilasciata con il consumo di energia. La domanda di energia è prevista in aumento dell’80% da qui al 2050. Se questa previsione dovesse rivelarsi accurata, le temperature globali dovrebbero vedere un incremento compreso fra 3 e 6 gradi Celsius. Secondo le aspettative, ciò provocherà l’alterazione dei modelli di precipitazioni, lo scioglimento dei ghiacciai, l’innalzamento del livello del mare e un’intensificazione mai vista degli eventi meteorologici estremi. Potrebbe quindi causare stravolgimenti naturali con esiti potenzialmente catastrofici o irreversibili per l’ambiente e la società.

Dal punto di vista economico, il problema principale insito in qualsiasi tentativo di ridurre le emissioni di anidride carbonica è che il mondo sviluppato deve trovare un modo di fornire alle nazioni in via di sviluppo sussidi finanziari per adottare tecnologie energetiche rinnovabili (più care). Questo potrebbe costare centinaia di miliardi di dollari. Secondo i Paesi in via di sviluppo, spetta al mondo sviluppato accollarsi il peso economico dei tagli alle emissioni, in quanto nelle nazioni più ricche il livello pro capite di emissioni dannose è più elevato.

Per fortuna sono già state adottate iniziative volte a limitare l’incremento delle emissioni di gas serra. Ottantuno società globali hanno sottoscritto un impegno promosso dalla Casa Bianca per intraprendere un’azione più aggressiva sul fronte dei cambiamenti climatici. Tra novembre e dicembre di quest’anno, la Francia ospiterà il “COP21/CMP11“, una conferenza delle Nazioni Unite organizzata allo scopo di raggiungere un nuovo accordo internazionale sul clima per mantenere il riscaldamento globale al di sotto di 2 gradi Celsius. E per gli innovatori, c’è un premio “Carbon-X” da 20 milioni dollari in palio per chi saprà sviluppare tecnologie per trasformare l’anidride carbonica generata dalle centrali elettriche e dagli stabilimenti industriali in prodotti di valore, come materiali per l’edilizia, carburanti alternativi e altri beni di uso quotidiano.

La settimana scorsa ci sono stati due episodi che mi hanno suscitato qualche perplessità. Prima di tutto, dopo aver scritto un post sull’impatto di El Nino sull’inflazione globale (qui), Anthony è stato contattato dai responsabili di una società che poi sono venuti da noi in ufficio a parlarci della loro attività. Usando i dati dei satelliti della NASA e dell’UE, quest’azienda genera stime di utile per le società attive nel commercio al dettaglio e previsioni sull’economia. Contando dallo spazio le auto presenti nei parcheggi dei grandi centri commerciali, elaborano stime sul numero di acquirenti (“footfall”) – e le cifre che si discostano dagli intervalli tipici in genere puntano a un’imminente sorpresa nei ricavi. Possono stimare la produzione delle case automobilistiche e valutare la velocità della costruzione di edifici e infrastrutture rispetto ai piani. Riescono anche a monitorare i campi magnetici ed elettrici, ad esempio intorno alle centrali elettriche, e a rilevare i livelli di CO2 per regione (ci hanno stuzzicato parlando di dati di CO2 interessanti per la Cina ultimamente, ma non siamo clienti, quindi…). Tutto questo è molto affascinante, ma solleva anche parecchie domande etiche e legali, oltre a farmi pensare al futuro delle statistiche (e della gestione dei fondi) tradizionali.

Dunque, eticamente è accettabile esaminare le abitudini di acquisto della gente dallo spazio? Legalmente abbiamo diritto alla riservatezza? E se qualcuno conta i tuoi autocarri dall’orbita per avere un vantaggio quando compra o vende le azioni della tua società, commette un atto di insider trading? E come possono rispondere le agenzie statistiche tradizionali allo sviluppo di “nuove” statistiche in grado di fornire un dato sul PIL accurato in tempo reale, invece di una cifra attesa per mesi, accolta con scetticismo alla pubblicazione e poi modificata più volte? Abbiamo scritto in diverse occasioni a proposito del Billion Prices Project, un dato IPC in tempo reale derivato dai prezzi dei rivenditori online, e suppongo che l’indice Li Keqiang sia un esempio di come persino i funzionari di governo utilizzino dati alternativi alle cifre sul PIL cosiddette “nowcast”, o di previsione a breve termine. Sembra che la tecnologia sia destinata ad avere un impatto significativo sulla nostra capacità di comprendere (o almeno di misurare) l’economia, anche se il suo impatto sull’economia in sé continua a confondere (“Si vedono computer ovunque, tranne che nelle statistiche di produttività” – Robert Solow).

Secondo, e sempre in tema di tecnologia e del suo impatto sulla gestione degli investimenti, ho ricevuto un’e-mail da un’altra società che mi offre il servizio seguente. Mi chiedono se mi piacerebbe avere un collegamento dal vivo con la conferenza stampa di giovedì del presidente della BCE Draghi. Questo link probabilmente sarebbe 8 secondi più veloce dei feed di Bloomberg e CNBC, e mi farebbe risparmiare 20 secondi rispetto all’opzione di seguirla sul sito web della stessa BCE. Non è propriamente Flash Boys, ma è possibile che l’industria degli investimenti si stia avviando a diventare molto più tecnologica. Qualcuno si vuole abbonare a Wired?

E se non sapete da dove viene il titolo di questo post (più o meno), eccovi un bel regalo.

Ho viaggiato per due settimane in America Latina prima e dopo le riunioni dell’FMI a Lima. La regione è alle prese con diversi shock: prezzi delle commodity più bassi, deterioramento dei bilanci e della crescita, depauperamento fiscale, un urgente bisogno di riforme strutturali e cambiamenti politici significativi. C’è molto da riferire, quindi nei prossimi giorni pubblicherò una serie di post dedicati all’ABC del debito latinoamericano: Argentina, Brasile e Colombia.

Prima fermata, Argentina. Segue un riassunto del mio viaggio, in cui indico fra l’altro quelli che considero i principali problemi del Paese e la mia impressione al riguardo.

Dopo un volo insonne di 13 ore da Londra, ho deciso di prendermela comoda per il primo giorno e fare un giro turistico istruttivo. Ho pensato che visitare il Congresso argentino e il Museo del debito estero, entrambi collegati agli sviluppi di mercato, fosse una buona idea come riscaldamento per il mio viaggio da investitore.

Tornando ufficialmente allo scopo principale della mia visita, le elezioni generali in programma questa domenica sono state fra i primi argomenti a saltare fuori nelle conversazioni. Sembra esserci consenso generale sul fatto che la prossima amministrazione sarà migliore di quella attuale, il che ha aiutato il debito argentino in valuta forte a piazzarsi al quarto posto della classifica dei titoli sovrani, in termini di performance da inizio anno. Anche se le elezioni sono molto vicine, esiste la possibilità che al primo turno vinca Daniel Scioli, il candidato più vicino al governo in carica. In caso contrario, al ballottaggio di novembre dovrà vedersela con uno dei due candidati pro-mercato, Sergio Massa e Mauricio Macri (quest’ultimo al momento è in vantaggio nei sondaggi). Personalmente credo che Scioli vincerà al primo turno.

Non ci sono dubbi su quali siano i problemi del Paese e le misure da adottare. Meno chiaro è quanto sarà graduale Scioli nell’affrontare queste sfide e quanto durerà la sua luna di miele con i mercati. Mi aspetto che gli concedano da 3 a 6 mesi prima di cominciare a spazientirsi e a mettere in discussione il suo stile a piccoli passi e la tendenza a evitare conflitti.

Per l’Argentina si prospettano due criticità.

Primo, le riserve internazionali nette hanno raggiunto livelli molto bassi. L’accesso dell’Argentina ai mercati dei capitali è stato pesantemente limitato per via della disputa aperta con i cosiddetti holdout (ossia i creditori che non hanno accettato la rinegoziazione dei titoli di debito all’epoca del default). Finché questo problema non sarà risolto, i controlli sui capitali (“cepo”) resteranno in vigore, ostacolando gli investimenti diretti esteri e mantenendo gli spread a livelli elevati, mentre il cuscinetto di liquidità del Paese si assottiglia. Un accordo, almeno con gli holdout principali, è condizione necessaria anche se non sufficiente per stabilizzare le incerte prospettive macroeconomiche del Paese. Ciò consentirebbe all’Argentina di eliminare gradualmente i controlli sui capitali, permettendo almeno in parte la ripresa degli investimenti diretti esteri e l’emissione di nuovo debito estero per ricostituire le riserve. L’accordo dovrà comunque essere ratificato dal Congresso argentino, cosa che dovrebbe accadere anche se nessun candidato avrà ottenuto la maggioranza assoluta. Il diavolo è nei dettagli.

Secondo, in aggiunta all’accordo con gli holdout, l’Argentina deve cercare di raggiungere un equilibrio in tre aree:

a) il tasso di cambio ufficiale è chiaramente sopravvalutato e probabilmente scenderà più o meno a metà strada fra il livello ufficiale attuale (9,50) e quello del mercato parallelo (16,00), con la possibilità alternativa di un regime di cambio duale;

b) i tassi d’interesse reali (Badlar) restano in territorio negativo e dovranno risalire perché la svalutazione abbia un qualche ancoraggio;

c) la situazione fiscale (da -6 a -7% del PIL) è insostenibile nel medio termine, a meno di un rimbalzo vigoroso della crescita. Tuttavia, nella migliore delle ipotesi, vedremo un adeguamento dell’1-2% con tagli alla spesa e una riduzione dei sussidi energetici, verso la fine del primo trimestre 2016.

In conclusione, mi aspetto che il debito argentino continui ad essere scambiato intorno ai livelli attuali nei prossimi mesi, presumendo una vittoria di Scioli (e un rally se dovesse vincere l’opposizione, ipotesi al momento non scontata). Vedo anche uno scenario binario dopo il secondo trimestre 2016, con una correzione fino a rendimenti del 12-13%, se i problemi citati in precedenza non saranno affrontati adeguatamente, oppure, in caso contrario, un rimbalzo a rendimenti inferiori all’8%.

Di recente, io e Claudia siamo stati a Lima per le riunioni annuali del Fondo Monetario Internazionale e della Banca Mondiale. Prevedibilmente (considerando la nazione ospite e la storia delle riunioni), la maggior parte delle sessioni sono state dedicate al mondo in via di sviluppo, in particolare all’America Latina. Claudia pubblicherà a breve una serie di post dettagliati sui Paesi di questa regione che ha visitato, quindi il mio sarà un commento più globale.

Nel complesso, l’FMI prevede che la crescita mondiale quest’anno sarà leggermente inferiore (3,1%) a quella dell’anno scorso, per poi accelerare al 3,6% nel 2016. In questo quadro, le aspettative puntano a una ripresa dell’espansione economica nel mondo sviluppato, mentre l’area emergente dovrebbe vedere un rallentamento. L’FMI ha indicato una serie di fattori all’origine di questa frenata del mondo in via di sviluppo, ma quello di gran lunga più dibattuto è stato l’impatto di ciò che sta accadendo in Cina.

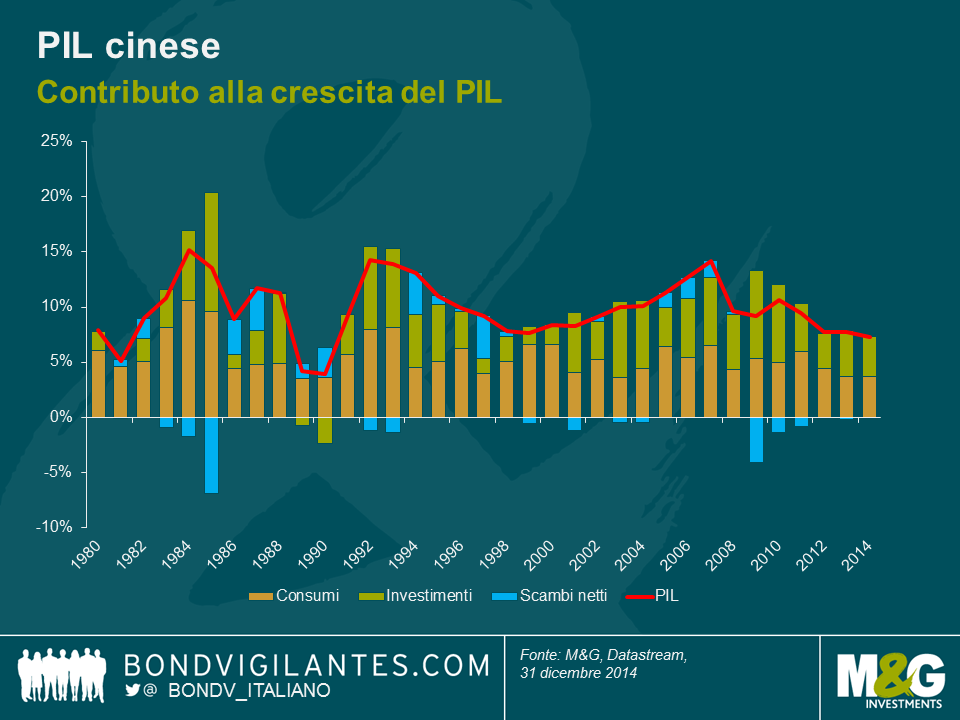

L’economia cinese sta decelerando, ma le proiezioni di crescita per quest’anno e il prossimo sono ancora al 6,8% e al 6,3% rispettivamente. Escludendo l’India, è difficile individuare ovunque nel resto del mondo un Paese di grandi dimensioni in cui si prevedano tassi di sviluppo più elevati. La vera storia è il modo in cui quella crescita sarà realizzata. Sembra che la Cina si stia trasformando da economia trainata dagli investimenti e dall’edilizia (che necessita di grandi quantità di materie prime importate per continuare a crescere), in un sistema in cui la domanda e i consumi interni svolgono un ruolo più rilevante ai fini della crescita economica (come abbiamo già evidenziato in passato qui e qui).

Che a un certo punto si sarebbe verificata una svolta di questo tipo era altamente probabile: prima o poi la classe media in ascesa inevitabilmente comincia a godersi le maggiori disponibilità economiche accumulate. Chiunque sia stato in un centro commerciale a Pechino negli ultimi due anni non ha potuto fare a meno di notare la proliferazione di boutique di alta gamma – personalmente ho fatto fatica a trovare una cravatta che costasse meno di 100 sterline quando ci sono stato l’anno scorso.

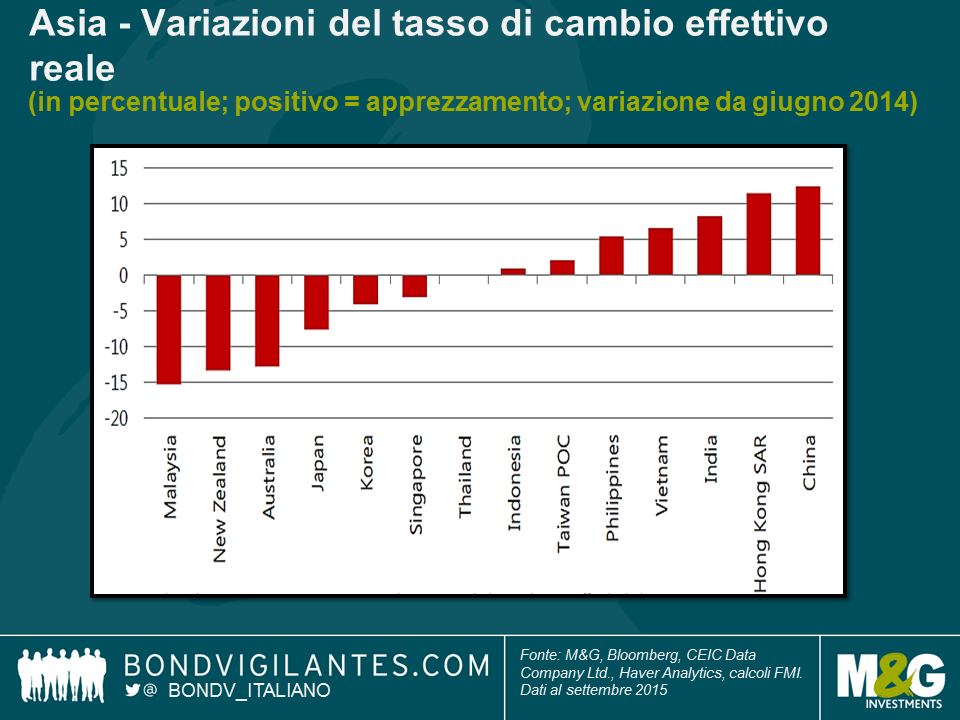

Gli effetti della ridotta domanda cinese di importazioni si sono fatti sentire soprattutto in altre parti dell’Asia e nei Paesi del Sud America, che fanno affidamento sulle esportazioni di commodity per gran parte delle loro entrate.

L’FMI ha riconosciuto l’entità più marcata del previsto di questi effetti “di contagio” sull’Asia e, dato che le vecchie strategie di crescita trainata dall’export hanno perso efficacia, l’Asia dovrà trovare nuove spinte propulsive per l’espansione dell’economia. Il deprezzamento di alcune valute della regione è stato “utile e appropriato”, ma bisogna fare di più. Tra le misure raccomandate ai governi della regione figurano il miglioramento delle infrastrutture, l’aumento della flessibilità del mercato del lavoro e un rafforzamento dello stato di diritto.

Per quanto riguarda l’America Latina, la principale conclusione che ho tratto è che la domanda di commodity più debole sul piano globale e lo spettro di un’inflazione più elevata potrebbero far scivolare in una fase di stagflazione diversi Paesi che in precedenza avevano mostrato un buon andamento. Se ignorati, i saldi con l’estero in passivo, il populismo politico e la scarsa produttività potranno creare problemi per altre nazioni della regione, al di là di quelle che ne sono già tristemente afflitte.

Interpreto come un segnale positivo il fatto che le sessioni dedicate agli Stati Uniti e all’Europa siano state poche. Va detto che queste riunioni sono tradizionalmente focalizzate sui mercati emergenti, quindi forse non bisogna aspettarsi che vi trovino ampio spazio questioni inerenti al mondo sviluppato. In ogni modo, se nei Paesi industrializzati ci sono problemi rilevanti, in genere entrano di prepotenza nel dibattito – mi hanno detto che la Grecia è stata l’argomento di conversazione principale nella tornata di riunioni di primavera, per esempio.

In tutte le sessioni a cui ho presenziato negli Stati Uniti si è parlato soprattutto delle prossime elezioni presidenziali e dei vari candidati che attualmente si stanno contendendo il sostegno dei rispettivi partiti. La sensazione generale che ne ho ricavato è che l’economia sta andando avanti a un buon ritmo, la maggior parte della gente è stufa di fare previsioni sui tempi di un rialzo della Fed e quindi alla fine non c’era granché di cui parlare.

Al di là dell’oceano, in Europa sembra che molti dei fattori all’origine della volatilità recente si siano attenuati per ora: la situazione in Grecia e la crisi fra Russia e Ucraina non rappresentano più un rischio così rilevante come qualche tempo fa. Non sono certo di essere del tutto d’accordo sul fatto che sia diminuito il rischio che accada qualcosa di brutto, ma è certamente vero che il mercato appare meno concentrato sui rischi, rispetto a prima.

I pericoli che l’FMI ha evidenziato per l’Europa sono stati (di nuovo) il rallentamento della domanda dalla Cina e i livelli relativamente elevati di prestiti in sofferenza ancora presenti nei bilanci delle banche. I rappresentanti del Fondo monetario internazionale si sono spinti fino a dire che la ripresa economica recente difficilmente durerà più di 18 mesi, se non si risolve il problema delle sofferenze. Secondo loro, si prospettano ulteriori misure di QE da parte della Bce in Europa, dove l’allentamento quantitativo è stato più efficace delle versioni adottate negli Stati Uniti e in Giappone, in quanto i premi alla scadenza lì sono scesi molto di più. Su una nota leggermente più positiva, il tasso di partecipazione al mercato del lavoro più elevato significa che la disoccupazione al 10% non è un dato così negativo come potrebbe sembrare. Inoltre, l’FMI ha rilevato l’esigenza di riforme strutturali nell’Eurozona, dove il potenziale di crescita è troppo limitato.

Mi rendo conto che ho tratteggiato un quadro a grandi linee e che, all’interno di ogni area economica, per i vari Paesi si prospettano sfide e opportunità molto diverse. Tuttavia, alcuni temi comuni mi hanno accompagnato per l’intera durata del viaggio. Le riforme strutturali e l’aumento della produttività sono un’esigenza sostanzialmente universale e i cambiamenti che si stanno verificando in Cina non sono di natura temporanea. Ciò detto, mi sono trovato d’accordo con Christine Lagarde, direttore generale dell’FMI, quando ha affermato che i cambiamenti nell’economia cinese sono salutari e, nel lungo periodo, si riveleranno positivi anche per il resto del mondo.

Prima di tutto, grazie a Business Insider. Ogni tanto arriviamo in ufficio e scopriamo che centinaia di nuovi follower hanno cominciato a seguirci su Twitter: questa settimana lo dobbiamo a BI che ci ha citati al secondo posto nella classifica di chi “cinguetta” di finanza. E siamo in ottima compagnia in quella lista: vale la pena di seguire tutti e, a tale proposito, vorrei consigliare di seguire il redattore di Business Insider per i mercati europei Mike Bird (@Birdyword), se siete su Twitter.

Poi, l’inflazione. Con l’energia che rappresenta direttamente il 10-15% dei panieri IPC nelle economie sviluppate, i prezzi del petrolio ovviamente incidono in misura significativa sul tasso di inflazione complessivo. Gli effetti di secondo round sono meno visibili, ma i costi di trasporto in particolare conteranno molto praticamente in ogni altra area del paniere di inflazione, relativa a beni o servizi. Negli Stati Uniti le ricadute dei prezzi petroliferi più alti o più bassi in genere sono più evidenti che in Europa, per via del fatto che gli americani pagano meno tasse sui carburanti alla pompa, quindi le variazioni di prezzo sono molto più dirette che non in Regno Unito o nell’Eurozona, dove il prezzo alla pompa è costituito per gran parte da accise e IVA. Ad esempio, in Regno Unito per un litro di benzina senza piombo che costa 1,10 sterline, ci sono circa 58 pence di accise e 18 pence di IVA, quindi la componente non tassata equivale grosso modo al 30% del prezzo alla pompa. Dato che i prezzi del greggio WTI e Brent sono crollati nel corso dell’ultimo anno (il Brent ha perso il 57% tra agosto 2014 e lo stesso mese del 2015), l’inflazione ha flirtato con lo 0% a livello complessivo sia in Regno Unito che negli Stati Uniti e nell’Eurozona. Se osserviamo i dati recenti nell’area dell’euro, la componente energetica dell’indice IPC è scesa di oltre il 7% anno su anno. Nonostante gli effetti di secondo round, tutte le altre componenti principali hanno registrato un aumento (beni, alimentari e servizi, questi ultimi con un +1,3% su base annua).

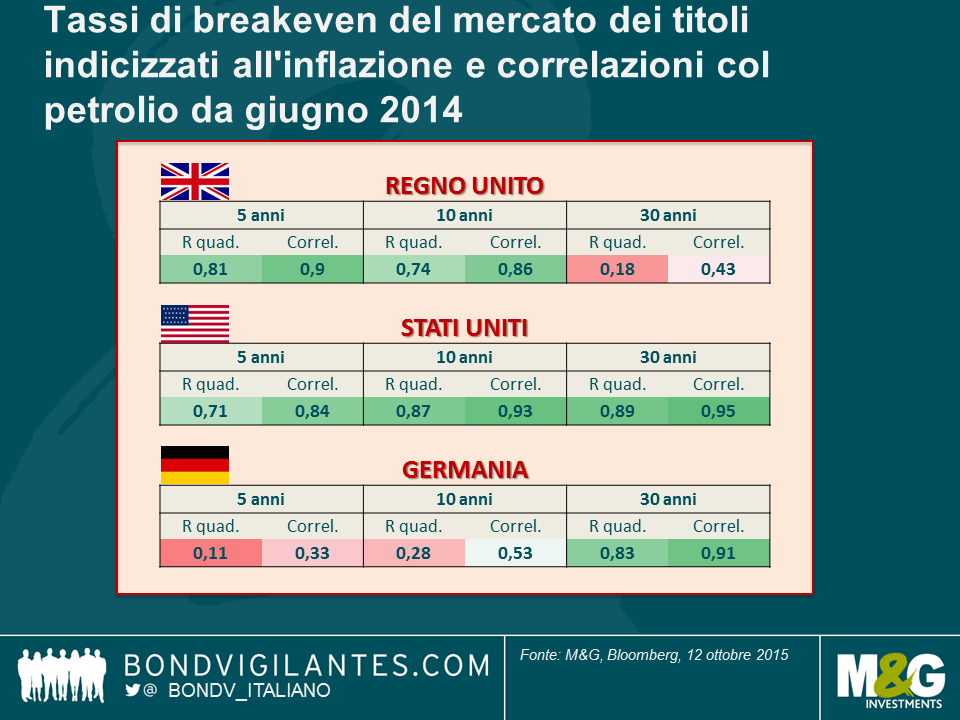

Con l’aumento dei timori di deflazione, il prezzo della protezione anti-inflazione è crollato. Le obbligazioni indicizzate hanno attraversato una fase turbolenta in estate e il parametro di mercato per le aspettative di inflazione che le autorità monetarie seguono da vicino (il tasso di breakeven a 5 anni atteso da qui a 5 anni) ha segnalato un pericolo. A fine settembre, dopo l’accenno della Fed al rallentamento globale fra le motivazioni del mancato intervento sui tassi, il mercato dei TIPS USA si aspettava un IPC complessivo di appena l’1% in media per i prossimi 5 anni. Pensando al prossimo biennio, un “ribassista” potrebbe trovare valide argomentazioni all’ipotesi che i prezzi del petrolio esercitino pressioni verso il basso sui tassi di inflazione. Siamo in presenza di una sovraproduzione derivante dallo scisto negli Stati Uniti (e anche quei nomi dell’energia nel segmento HY che non sono redditizi al di sotto dei 50 dollari al barile continuano a pompare – qualsiasi ricavo è meglio di niente, il problema sono i costi fissi e il servizio del debito, non i costi marginali) e, dopo anni di sanzioni, il petrolio iraniano sta per arrivare sui mercati globali. Considerando il rallentamento della domanda dalla Cina e dai mercati emergenti, non sarebbe sorprendente vedere prezzi del petrolio ancora più bassi da qui a un anno. Se il petrolio scende a 25 dollari, dovremmo vedere la componente energetica dell’IPC perdere un altro 7-10%, mantenendo i tassi annuali complessivi intorno allo zero. Si potrebbe quindi considerare giustificata la correlazione fra i tassi di inflazione di pareggio a breve termine e i prezzi petroliferi. Per contro, è ben più difficile spiegare è il motivo per cui il prezzo del petrolio e i tassi di inflazione di pareggio a 30 anni siano così strettamente correlati.

La tabella in alto mostra che c’è stata una correlazione molto forte tra i tassi di inflazione di breakeven a 5 anni e il prezzo del petrolio fin dalla metà del 2014, sia negli Stati Uniti che in Regno Unito. E fin qui tutto bene. Ma curiosamente quella fra i tassi di inflazione di pareggio a 30 anni e il prezzo del petrolio negli Stati Uniti è spropositata: al 95% con un R quadro di 0,89, è la correlazione più alta mai rilevata nei mercati sviluppati. Ma perché i livelli attuali dei prezzi petroliferi dovrebbero incidere sulle aspettative di inflazione dei prezzi al consumo statunitensi per i prossimi trent’anni? Per avere lo stesso impatto annuale sul tasso di inflazione USA dell’anno prossimo, il petrolio dovrebbe scendere a 25 dollari. Poi l’anno successivo dovrebbe dimezzarsi di nuovo a 12,50 dollari e quindi a 6, 3, 1,50 e così via. Credo che ci sia una teoria secondo cui i costi dell’energia tendono al ribasso – abbiamo scritto su questo blog degli sviluppi riguardanti le fonti rinnovabili, gli accumulatori e l’energia nucleare da fusione – ma anche nell’ipotetico scenario in cui tutta l’energia diventasse gratuita, quell’impatto sparirebbe dal dato IPC sempre un anno dopo. Quindi negli Stati Uniti, i tassi di breakeven a 30 anni sono scesi dalla media di lungo periodo del 2,4% di due anni fa all’1,67% attuale, per effetto del dimezzamento del prezzo del petrolio. Non credo sia sensato per i mercati affermare che le autorità statunitensi non riusciranno a raggiungere l’obiettivo di inflazione del 2% nei prossimi 30 anni, sulla base del movimento dei prezzi energetici a un anno. Sembra irrazionale.

E parlando di inflazione, ricordo che qualche anno fa la Banca d’Inghilterra (BoE) aveva reso noto di aver ricevuto montagne di lettere riguardo alla mancanza di banconote da 5 sterline nei bancomat e in generale in circolazione, assumendo l’impegno di metterne in giro di più. All’epoca avevo pensato che fosse un segnale molto disinflazionistico: il pubblico chiedeva banconote di taglio più piccolo di quelle generalmente disponibili. Beh, la Banca centrale di Irlanda ha annunciato che sta cercando di eliminare le monete da 1 e 2 centesimi e di introdurre un arrotondamento per eccesso o per difetto ai 5 cent più vicini (avevamo scritto un post nel 2012 sull’ipotesi di fare fuori le monete da 1 e 2 centesimi). È il contrario di quello che stava tentando di fare la BoE ed è un piccolo segno del fatto che forse non dovremmo essere così preoccupati per una possibile deflazione in Irlanda in un futuro prossimo. La Giornata dell’arrotondamento è il 28 ottobre.

Robot. Sono stato di recente a una colazione con l’autore di “Rise of the Robots” Martin Ford, per discutere la teoria in cui sostiene che, mentre nell’ultima lunga fase di sviluppo umano, i macchinari e la tecnologia hanno sostituito gli arnesi, nella fase successiva, che è quella che stiamo attraversando ora, le macchine (i robot) stanno rimpiazzando i lavoratori. Non sono del tutto sicuro di come si faccia una distinzione e ho visto ricerche in base alle quali la tecnologia ha sempre distrutto milioni di posti di lavoro, creandone al contempo molti di più. Un punto su cui potrebbe avere ragione è che questa ondata di tecnologia sta rimpiazzando i lavori della “classe media” e dei “colletti bianchi” in una misura mai vista prima, e questo potrebbe essere un’arma a doppio taglio in quanto lo svuotamento dei posti di lavoro si accompagna all’impoverimento della grande classe di consumatori: i robot non comprano niente e la riduzione della domanda complessiva sarà molto dannosa per la società. Martin indica una crescita della forza lavoro statunitense di 2 milioni o più per anno e si aspetta problemi sociali rilevanti se i robot comprimono l’insieme di lavori disponibili per noi miseri umani. Ad accumulare ricchezza saranno i proprietari dei robot, mentre una grande fetta della popolazione sarà disoccupata. Potrebbe diventare necessario un “reddito base” per garantire il mantenimento degli standard di vita (e permetterci di continuare a comprare). Martin forse ha ragione sugli Stati Uniti, caratterizzati da una dinamica demografica vigorosa e da una forza lavoro in crescita. Ma che ne sarà di noi poveri europei sempre più vecchi, per non parlare del Giappone o della Cina, dove la politica del figlio unico si profila come la ricetta di un incubo demografico? La quota della popolazione globale in età lavorativa probabilmente ha toccato il picco nel 2012, dopo quattro decenni di crescita. Possibile che i robot diventino assolutamente necessari, per svolgere il nostro lavoro mentre noi ce ne stiamo in casa di riposo? Comunque è una lettura interessante.

Altre due letture recenti: “Fields of Fire” di James Webb, secondo me il più bel romanzo sulla guerra del Vietnam, e “Doing Good Better” di William MacAskill. Il libro di MacAskill probabilmente merita un post a sé: parla dei modi migliori di donare a cause meritevoli e solleva affascinanti questioni morali e concetti come la “micromorte” (intesa come la quantità di tempo che perderemo, in media, nella nostra vita partecipando ad attività come andare in moto o fumare). Per chi non avesse tempo di leggerlo: potete salvare una vita con una donazione di circa 3000 dollari, forse anche meno. Donate alle migliori organizzazioni che distribuiscono zanzariere e farmaci antiparassitari.

Un libro che non me la sento di affrontare è il nuovo romanzo di Morrissey. La sua autobiografia era una bomba, ma le recensioni di “List of the Lost” sono così unanimemente negative che per ora lo sto lasciando intonso sulla mensola. Però ho qualcosa di emozionante da dire su Morrissey. Ero presente alla sua prima esibizione da solista alla sala civica di Wolverhampton a dicembre del 1988 (guardate il video sotto) e alla fine di settembre ha tenuto quello che, per suo stesso dire, potrebbe essere l’ultimo concerto in assoluto nel Regno Unito, a Hammersmith. Non essendo riuscito a salire sul palco nel 1988, sono lieto di annunciare che il mese scorso ce l’ho fatta a superare le barriere durante Suedehead. Caro lettore: lui in persona mi ha stretto la mano!

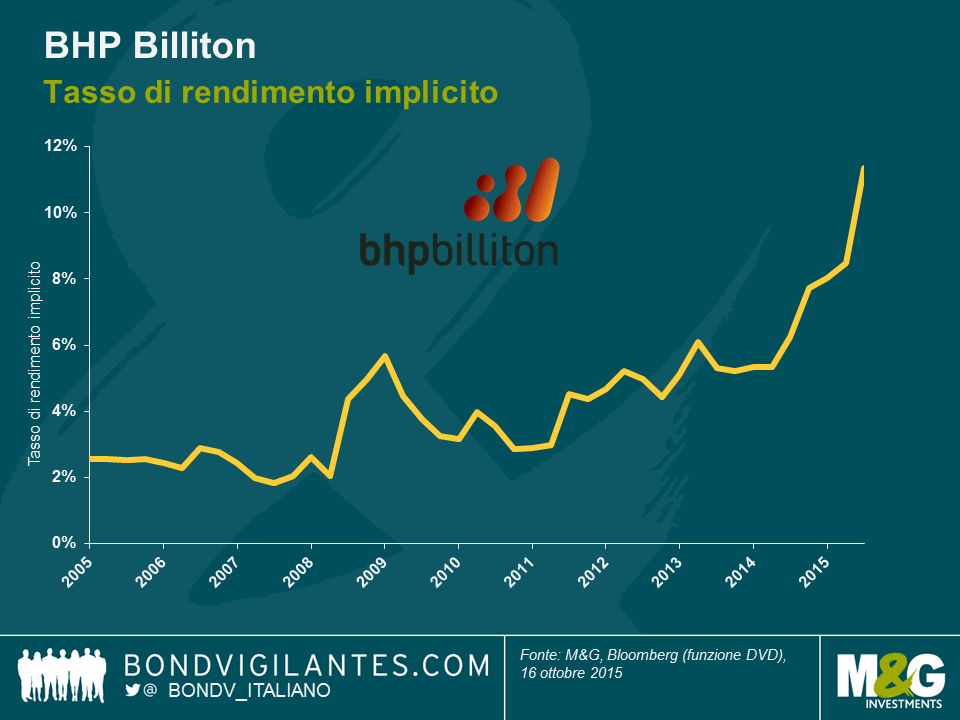

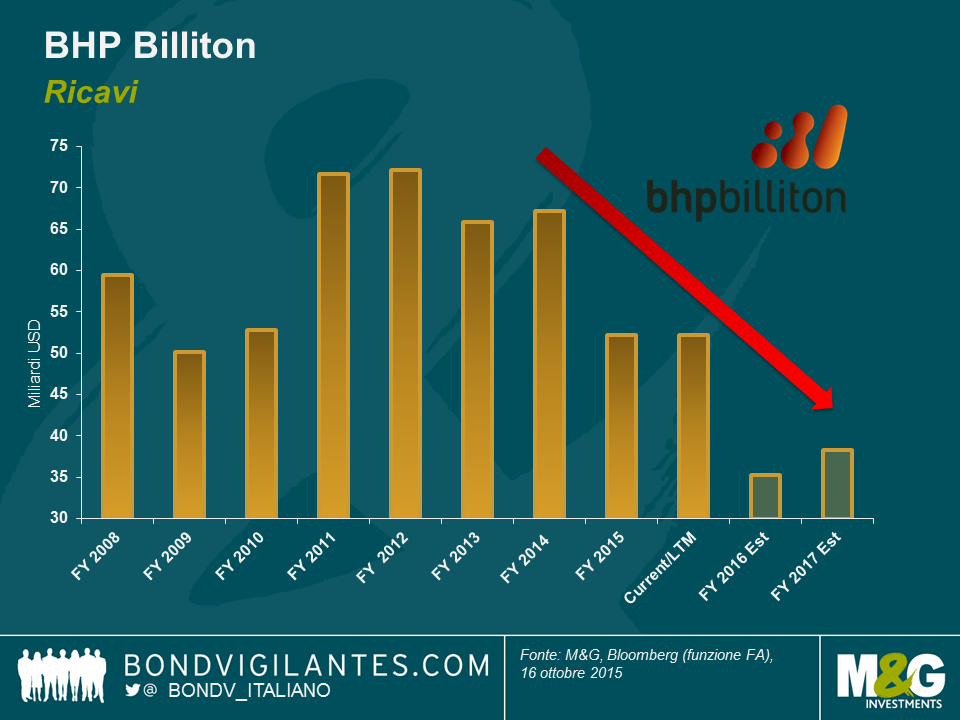

È stato un brutto periodo per il gigante minerario e metallurgico BHP Billiton. I ricavi hanno subito forti pressioni a causa della flessione dei prezzi delle commodity e la società, pur vantando uno dei bilanci più sani del settore, ha faticato a mantenere le promesse fatte agli azionisti.

Con in mente questi impegni, BHP si è quindi rivolta a un mercato obbligazionario nervoso, nei giorni scorsi, per collocare un debito ibrido con cui punta a raccogliere qualcosa come 6,44 miliardi di dollari USA.

| BHP Billiton ha emesso obbligazioni ibride per un controvalore di 6,44 miliardi di dollari su 5 tranche: |

| 1 mld USD 60 non-call 5 anni al 6,25% |

| 2,25 mld USD 60 non-call 10 anni al 6,75% |

| 1,25 mld EUR 60,5 non-call 5,5 anni al 4,75% |

| 750 mln EUR 64 non-call 9 anni al 5,625% |

| 600 mln GBP 62 non-call 7 anni al 6,5% |

A maggio del 2015 BHP ha scorporato alcuni asset in una nuova azienda, South32, assicurando però agli investitori che sarebbe riuscita a tenere le distribuzioni della società in linea con la sua politica di “incremento costante o almeno mantenimento del dividendo per azione“. Ai prezzi correnti e nonostante il taglio dei costi di notevole entità, la società avrà un free cash flow negativo dell’ordine di 2,5 miliardi di dollari, una volta erogato il suddetto dividendo. Considerando gli scarsi segnali di una ripresa imminente dei prezzi delle commodity e l’impegno per un solido rating a singola A, sembra che la dirigenza si sia messa spalle al muro da sola. Un mercato azionario scettico ha visto crescere il tasso di rendimento implicito per tutto il 2014 e il 2015, fino al livello attuale di circa il 10%.

La fissazione di un costo misto di finanziamento del debito ibrido al 6% per un minimo di cinque anni, principalmente al fine di mantenere il dividendo nonostante la debolezza dei prodotti primari, potrebbe rivelarsi un errore molto costoso. Con la spesa per interessi destinata ad aumentare di 160 milioni di dollari l’anno (prima dei risparmi derivanti dallo scudo fiscale), forse la riduzione del dividendo sarebbe stata una risposta più appropriata, tanto più che è già scontata dal mercato. Spesso le società pagano un dividendo speciale nei periodi particolarmente positivi e si rivolgono ai mercati obbligazionari quando le cose si mettono male. Il motivo è che la riduzione del dividendo può essere una scelta penalizzante per gli azionisti esistenti, ma la considero una strategia miope. Le società cicliche, come BHP, dovrebbero lasciarsi un margine sufficiente per rispondere sia ai cali che ai rialzi ciclici. Nessuno può domare il ciclo delle commodity.

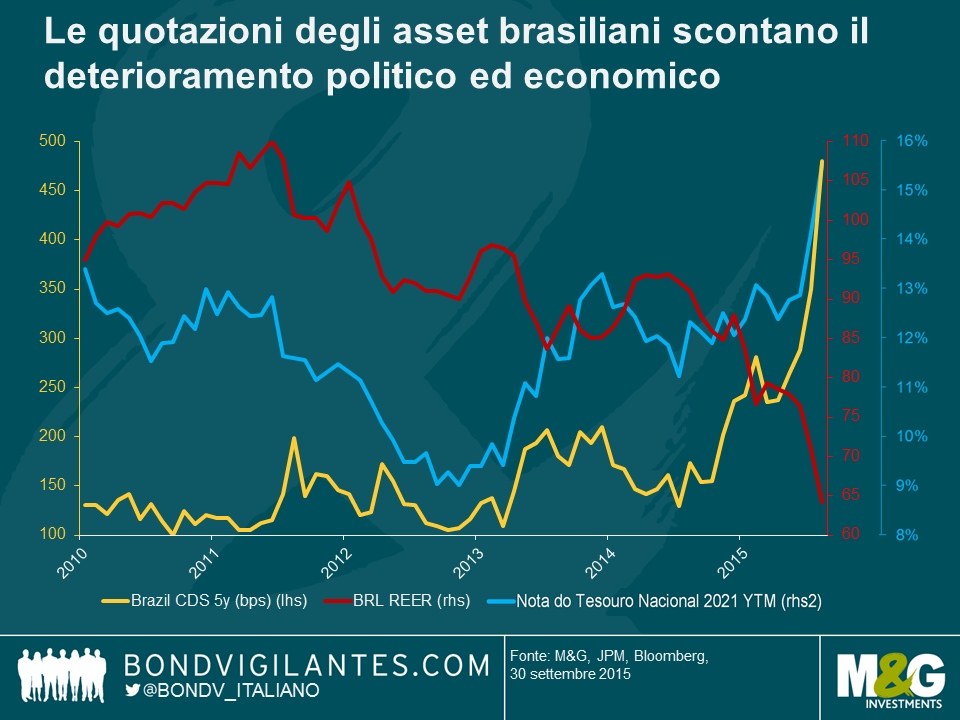

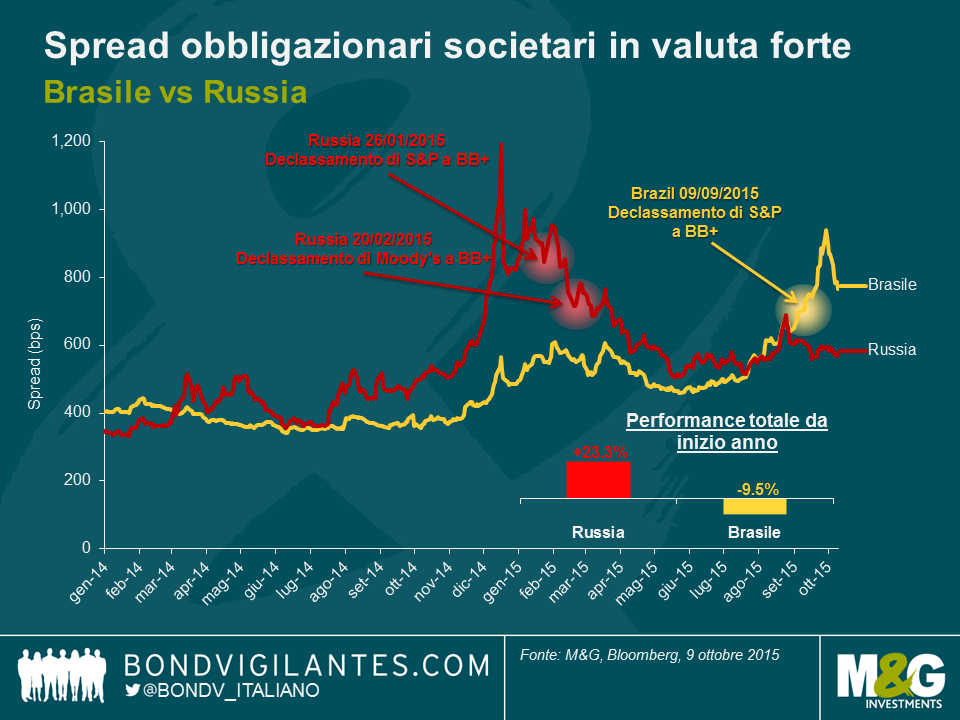

Il Brasile sta affrontando la “tempesta perfetta” dalla rielezione di Dilma Rousseff nell’ottobre del 2014 e i prezzi degli asset del più grande Paese dell’America Latina sono crollati. I credit default swap sul debito sovrano a 5 anni del Brasile in dollari statunitensi e gli spread delle obbligazioni societarie in valuta forte hanno registrato ampliamenti fino a rispettivamente 545 bps e 938 bps, a fine settembre 2015, livelli più elevati che durante la crisi finanziaria globale del 2021/12 e i più elevati dalla crisi del Brasile del 2002. L’adeguato livello di riserve di valuta estera, uno dei pochi elementi positivi per il Paese, non ha impedito a S&P di declassare a spazzatura il rating sovrano del Brasile lo scorso mese. Come ha scritto Claudia, è stato inevitabile, dato l’ambiente macroeconomico e politico.

In questo contesto, molti investitori obbligazionari stanno guardando agli asset brasiliani allo stesso modo in cui avevano in maniera opportunistica guardato alla Russia a inizio 2015. La Russia, declassata a junk sia da S&P che da Moody’s rispettivamente a gennaio e febbraio di quest’anno, ha generato uno dei risultati migliori dell’universo del debito dei Paesi Emergenti, dall’inizio dell’anno ad oggi. Gli spread delle obbligazioni societarie russe in valuta forte hanno segnato una contrazione di oltre il 30% (o 273 bps) da inizio anno, nonostante le attuali sanzioni economiche da parte dei Paesi occidentali, i modesti prezzi del greggio e il rublo debole. Inoltre il CDS russo a 5 anni ha segnato un’impennata del 32% (180 bps) da inizio anno, toccando i 370 bps (al 9 ottobre 2015).

Guardando alle obbligazioni societarie nel grafico precedente, il recente ampliamento degli spread brasiliani con un picco dopo il downgrade a spazzatura di settembre mette in luce alcune analogie con ciò che la Russia ha vissuto nel gennaio/febbraio di quest’anno, quando diversi emittenti societari russi sono divenuti “angeli caduti” a livello speculativo. Pur non avendo mai recuperato il loro rating investment grade, tali obbligazioni hanno comunque sovraperformato in seguito il resto dei Paesi Emergenti. Le obbligazioni corporate del Brasile seguiranno lo stesso percorso nel breve termine? È poco probabile, perché il Brasile non è la Russia.

In primo luogo, il quadro macroeconomico è ben diverso. Anche se entrambe le economie sono piombate in recessione quest’anno, ciò è stato dovuto a fattori esterni per la Russia mentre il Brasile sta indubbiamente affrontando più difficoltà a livello interno che minacce a livello esterno. L’economia russa è stata duramente colpita da sanzioni internazionali e dai bassi prezzi petroliferi. Per il Brasile, i problemi politici (un presidente poco popolare e l’enorme scandalo di corruzione di Petrobras) sono indubbiamente penalizzanti per il sentiment degli investitori almeno tanto quanto lo sono i bassi prezzi delle commodity per i suoi termini di scambio negativi.

In secondo luogo, gli emittenti russi hanno dato prova di avere fondamentali di credito incredibilmente resilienti nell’attuale contesto economico. Il rublo debole sta aiutando gli esportatori (settori petrolio e gas, metalli e minerario, chimico) a migliorare la loro competitività in quanto i loro costi sono in valuta locale e i loro ricavi in dollari statunitensi. Di fronte ad un mercato primario virtualmente chiuso negli ultimi dodici mesi, gli emittenti russi hanno mostrato una disciplina ferrea nel contenere l’indebitamento e nel mantenere livelli adeguati di liquidità per poter rispettare le scadenze sul debito. Infine, la scarsità di obbligazioni è stata vantaggiosa da un punto di vista di elementi tecnici di mercato. In Brasile, è proprio il contrario. Molti emittenti presentano un debito esterno notevole sul proprio bilancio e il real in caduta ha materialmente innalzato i livelli di debito in dollari statunitensi e le spese di interesse per gli attori interni senza copertura. L’indebitamento sta crescendo in quanto i livelli di debito stanno aumentando e i profitti stanno diminuendo per via della recessione del Paese e dei prezzi delle materie prime in affanno. Inoltre, lo scandalo di corruzione “Lava Jato” (Autolavaggio) continuerà a pesare su quasi tutti gli emittenti societari del Paese.

In questo contesto, prevediamo un aumento dei tassi di default brasiliani. A differenza della Russia, che ha complessivamente rappresentato per gli investitori una scelta a livello macroeconomico nei primi nove mesi di quest’anno, la differenziazione del credito in Brasile sarà critica e i rendimenti obbligazionari impari. Indubbiamente sono emerse alcune opportunità di guadagni discreti tra obbligazioni ingiustamente punite, ma i bond societari brasiliani nel complesso con tutta probabilità non genereranno nel breve termine performance altrettanto solide che quelle messe a segno dal credito russo finora nel 2015.

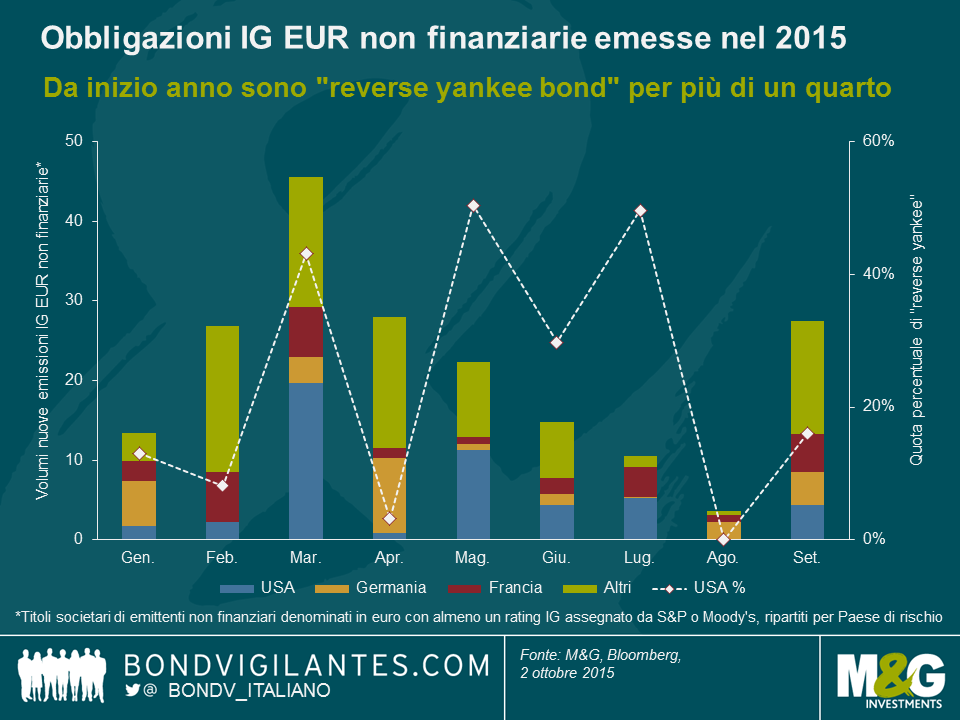

I cosiddetti “reverse yankee”, ossia i titoli obbligazionari emessi da soggetti statunitensi in valute diverse dal dollaro USA, sono diventati parte integrante dell’universo globale delle obbligazioni societarie investment grade (IG), in particolare nello spazio IG europeo. Per i tesorieri delle aziende USA, l’emissione di reverse yankee denominati in euro offre diversi vantaggi.

L’attrattiva dei reverse yankee denominati in euro dal punto di vista dell’emittente ha determinato volumi eccezionali di nuove emissioni quest’anno, come illustrato nel grafico sotto. Sui 193 miliardi di euro di titoli societari non finanziari con rating IG denominati in euro emessi da inizio anno, oltre un quarto (50 mld EUR) proviene da società statunitensi. Questo livello supera i volumi dei nuovi titoli emessi da società tedesche (27 mld EUR, 14%) e francesi (28 mld EUR, 15%), in entrambi i casi di oltre 20 miliardi di euro. In termini assoluti, finora marzo è stato il mese record di quest’anno per l’emissione di reverse yankee, con quasi 20 miliardi di euro. In percentuale, in testa alla classifica figurano maggio e luglio, quando i reverse yankee hanno rappresentato circa il 50% delle emissioni non finanziarie IG in euro su base mensile.

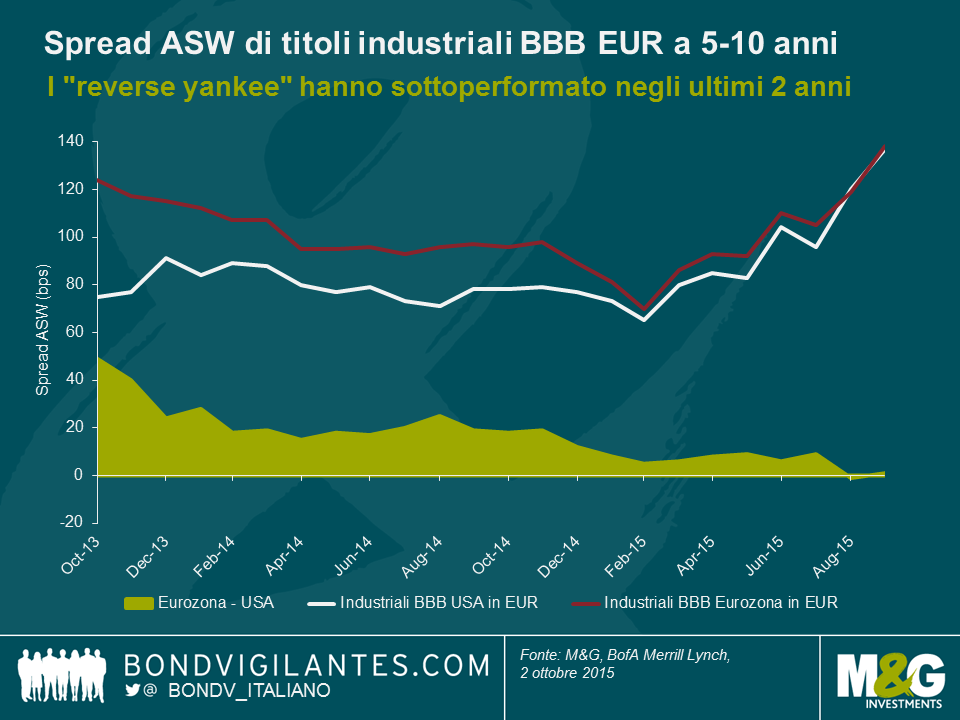

Ma come sono andati i reverse yankee rispetto ai titoli confrontabili degli emittenti societari dell’Eurozona? Il grafico seguente mostra l’evoluzione degli spread (asset swap spread) di obbligazioni societarie con rating BBB denominate in euro nel segmento di scadenze a 5-10 anni, emesse da aziende industriali statunitensi e dell’Eurozona.

Negli ultimi due anni, i reverse yankee in EUR hanno sottoperformato le obbligazioni degli emittenti dell’Eurozona. A ottobre 2013, gli investitori potevano guadagnare quasi 50 punti base passando da un reverse yankee a un BBB dell’Eurozona. Questo divario di spread ora è sparito. La convergenza dei differenziali si spiega almeno in parte con i miglioramenti nella periferia europea che determinano una contrazione delle medie di spread nell’Eurozona. Gli investitori in possesso di reverse yankee, però, non sono riusciti a raccogliere i benefici della rivalutazione del rischio periferico, in quanto gli spread degli industriali USA sono rimasti relativamente piatti fino all’inizio del 2015. Da allora, gli industriali sia statunitensi che dell’Eurozona hanno visto un ampliamento degli spread, legato soprattutto al clima di avversione al rischio e ai consistenti volumi di nuove emissioni nel mercato delle obbligazioni societarie IG in euro.

Quest’ultimo aspetto probabilmente rappresenta il rischio più rilevante, in prospettiva, per i reverse yankee. La divaricazione fra i cicli dei tassi d’interesse negli Stati Uniti e nell’Eurozona sta continuando, dato che la Federal Reserve probabilmente aumenterà i tassi nel prossimo futuro, mentre la Bce manterrà in essere il programma di allentamento quantitativo (QE) almeno fino a settembre 2016. Queste politiche delle banche centrali divergenti potrebbero rendere ancora più interessante per le società americane emettere una parte consistente del rispettivo debito sul mercato obbligazionario in EUR, scelta che eserciterebbe un’ulteriore pressione al rialzo sugli spread del credito dei titoli reverse yankee in essere. Inoltre, è ipotizzabile che la Bce decida in futuro di estendere il raggio d’azione del QE aggiungendo alla sua “lista della spesa” sempre più tipologie di obbligazioni societarie europee. I reverse yankee finirebbero così abbandonati a sé stessi, con il risultato di un’ulteriore sottoperformance relativa.

Questo vuol dire che dovremmo evitare i reverse yankee a tutti i costi? Certo che no. Nonostante questi rischi specifici, i reverse yankee sono titoli interessanti, dal punto di vista di un investitore. Prima di tutto, consentono di assumere un’esposizione al rischio di credito di una società statunitense senza dover acquistare titoli denominati in dollari USA. Gli investitori obbligazionari europei che non hanno la possibilità o l’intenzione di acquistare emissioni in USD possono usare i reverse yankee per incrementare la base di crediti accessibili e diversificare il portafoglio. Inoltre, come abbiamo già visto, le valutazioni dei reverse yankee sono diventate più appetibili, rispetto a quelle di titoli analoghi emessi da società europee. I livelli di spread possono esercitare una particolare attrattiva quando l’emittente americano è poco noto alla maggioranza degli investitori obbligazionari europei. In questi casi, l’emittente spesso riterrà necessario pagare uno spread generoso per riuscire a riempire il portafoglio ordini. Questa “conoscenza carente” è un’inefficienza di mercato da cui scaturiscono buone opportunità per gli investitori che hanno maggiore familiarità con l’universo degli emittenti di titoli societari statunitensi.

Uno dei principali obiettivi della politica monetaria moderna è ancorare le aspettative di inflazione, dato che gestire tali attese è il primo passo da compiere per gestire l’inflazione.

Il grado di ancoraggio delle aspettative di inflazione può avere conseguenze dirette sull’andamento dell’inflazione stessa e dell’economia in senso ampio.

Se le aspettative non sono ben ancorate, l’inflazione in calo (o in ascesa) può creare incertezza sui prezzi futuri, spingendo i consumatori a rinviare gli acquisti e, di conseguenza, rallentando l’attività economica. D’altro canto, quando le aspettative di inflazione sono ben ancorate, è meno probabile che gli shock di prezzo dovuti all’offerta (come un brusco incremento o calo dei prezzi delle commodity) alterino le abitudini di consumo a breve termine, il che riduce il margine di instabilità economica.

Un buon ancoraggio delle aspettative di inflazione è essenziale oggi per l’impianto politico delle banche centrali, oltre che indicativo di una politica monetaria credibile. A tale riguardo, l’edizione del terzo trimestre 2015 del Sondaggio M&G YouGov sulle aspettative di inflazione rivela che in tutti i Paesi europei considerati si prevede un’inflazione pari o superiore al 2% da qui a cinque anni, segno che i consumatori europei continuano in larga misura ad essere fiduciosi nella capacità della Banca centrale europea (BCE) di tenere fede al suo mandato di stabilità dei prezzi.

Sebbene l’inflazione europea sia a livelli storicamente bassi, le previsioni al riguardo sono variate di poco nell’ultimo trimestre, evidenziando addirittura un lieve rialzo in alcuni Paesi.

In Italia, le aspettative a breve termine sembrano ben ancorate intorno al 2%. Inoltre, si nota una tendenza positiva riguardo alle aspettative di reddito netto, con il 65% degli intervistati che prevedono un reddito familiare stabile o in aumento l’anno prossimo.

La novità di questo trimestre è l’introduzione di tre nuove domande finalizzate a valutare le opinioni del pubblico riguardo ai salvataggi sovrani, all’aumento dei prezzi delle abitazioni e agli acquisti via internet.

Questi gli aspetti principali rilevati:

Il rapporto completo, con tutti i dati del sondaggio relativo al terzo trimestre 2015, è disponibile in lingua inglese qui.

Questo video è in lingua inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.