Arrivano gli yankee: la corsa delle società statunitensi al mercato delle obbligazioni societarie in euro

I cosiddetti “reverse yankee”, ossia i titoli obbligazionari emessi da soggetti statunitensi in valute diverse dal dollaro USA, sono diventati parte integrante dell’universo globale delle obbligazioni societarie investment grade (IG), in particolare nello spazio IG europeo. Per i tesorieri delle aziende USA, l’emissione di reverse yankee denominati in euro offre diversi vantaggi.

- Nel caso di società che dichiarano i risultati in dollari USA, ma hanno attività operative all’interno dell’Eurozona e quindi introiti in euro, le obbligazioni denominate nella moneta unica offrono una copertura valutaria naturale. A parità di altri fattori, se l’euro perde terreno contro il dollaro, il rendiconto finanziario della società mostrerà ricavi in calo, ma anche spese per interessi in calo, oltre a livelli di debito notevoli, e viceversa.

- Al di là delle sovrapposizioni, la base di investitori, privati come istituzionali, che operano in dollari USA e sui mercati delle obbligazioni societarie in euro non è la stessa. Di conseguenza, emettendo obbligazioni in euro oltre che in dollari, le società statunitensi hanno accesso a un ventaglio più ampio e diversificato di investitori/prestatori.

- I tassi d’interesse di fondo in Europa sono inferiori a quelli statunitensi e anche gli spread del credito sono in media meno ampi in EUR che non in USD, al momento. Di conseguenza, le aziende americane spesso se la cavano con cedole più basse, quando emettono obbligazioni in euro invece che in dollari, beneficiando di una riduzione delle spese per interessi.

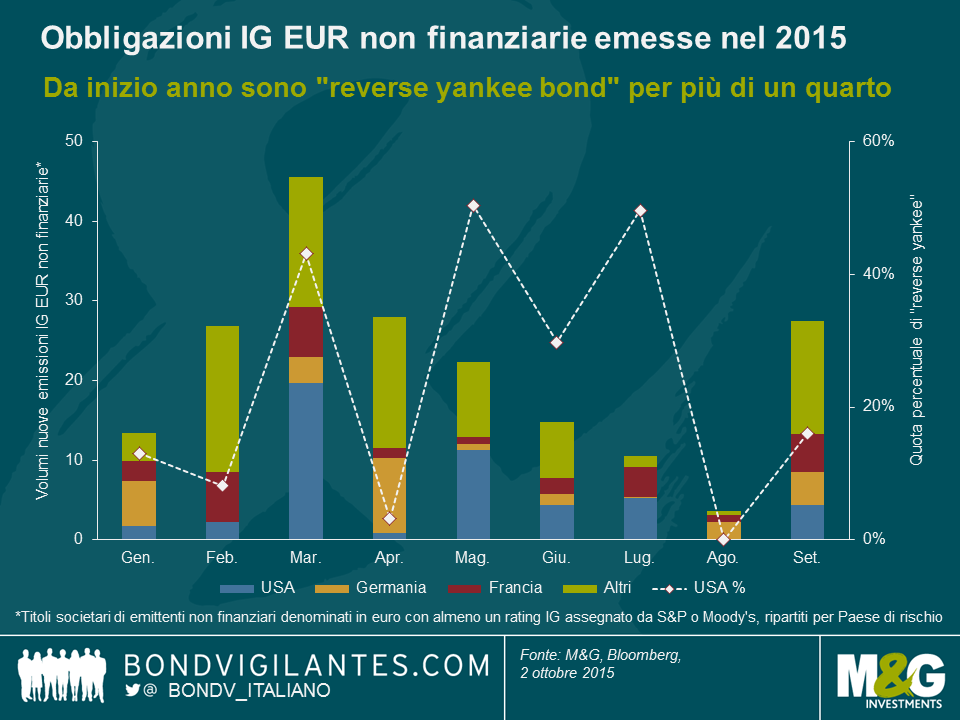

L’attrattiva dei reverse yankee denominati in euro dal punto di vista dell’emittente ha determinato volumi eccezionali di nuove emissioni quest’anno, come illustrato nel grafico sotto. Sui 193 miliardi di euro di titoli societari non finanziari con rating IG denominati in euro emessi da inizio anno, oltre un quarto (50 mld EUR) proviene da società statunitensi. Questo livello supera i volumi dei nuovi titoli emessi da società tedesche (27 mld EUR, 14%) e francesi (28 mld EUR, 15%), in entrambi i casi di oltre 20 miliardi di euro. In termini assoluti, finora marzo è stato il mese record di quest’anno per l’emissione di reverse yankee, con quasi 20 miliardi di euro. In percentuale, in testa alla classifica figurano maggio e luglio, quando i reverse yankee hanno rappresentato circa il 50% delle emissioni non finanziarie IG in euro su base mensile.

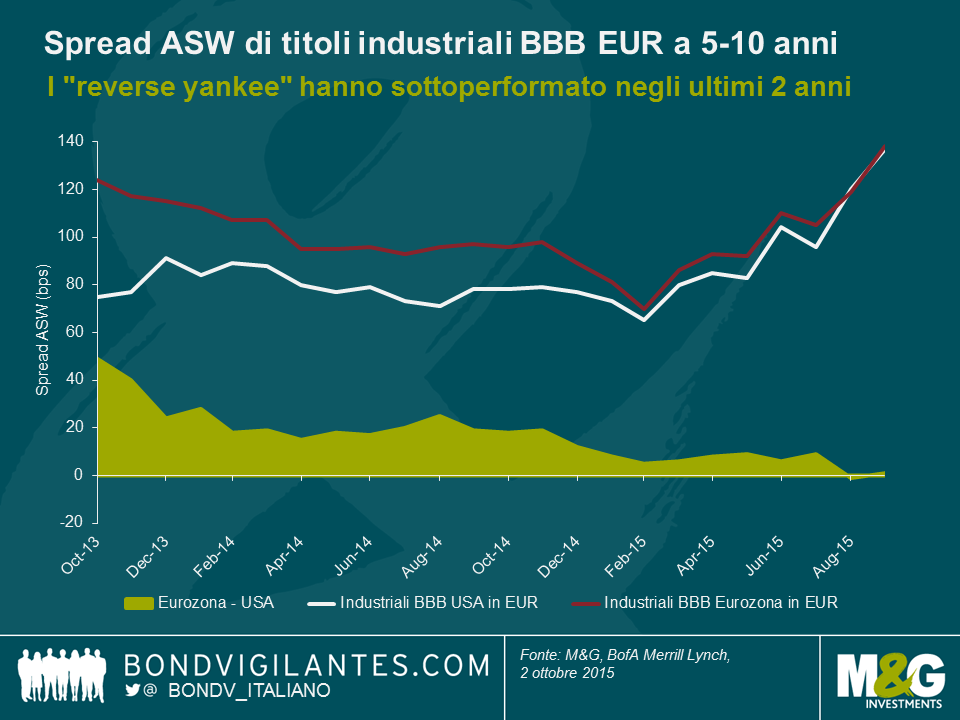

Ma come sono andati i reverse yankee rispetto ai titoli confrontabili degli emittenti societari dell’Eurozona? Il grafico seguente mostra l’evoluzione degli spread (asset swap spread) di obbligazioni societarie con rating BBB denominate in euro nel segmento di scadenze a 5-10 anni, emesse da aziende industriali statunitensi e dell’Eurozona.

Negli ultimi due anni, i reverse yankee in EUR hanno sottoperformato le obbligazioni degli emittenti dell’Eurozona. A ottobre 2013, gli investitori potevano guadagnare quasi 50 punti base passando da un reverse yankee a un BBB dell’Eurozona. Questo divario di spread ora è sparito. La convergenza dei differenziali si spiega almeno in parte con i miglioramenti nella periferia europea che determinano una contrazione delle medie di spread nell’Eurozona. Gli investitori in possesso di reverse yankee, però, non sono riusciti a raccogliere i benefici della rivalutazione del rischio periferico, in quanto gli spread degli industriali USA sono rimasti relativamente piatti fino all’inizio del 2015. Da allora, gli industriali sia statunitensi che dell’Eurozona hanno visto un ampliamento degli spread, legato soprattutto al clima di avversione al rischio e ai consistenti volumi di nuove emissioni nel mercato delle obbligazioni societarie IG in euro.

Quest’ultimo aspetto probabilmente rappresenta il rischio più rilevante, in prospettiva, per i reverse yankee. La divaricazione fra i cicli dei tassi d’interesse negli Stati Uniti e nell’Eurozona sta continuando, dato che la Federal Reserve probabilmente aumenterà i tassi nel prossimo futuro, mentre la Bce manterrà in essere il programma di allentamento quantitativo (QE) almeno fino a settembre 2016. Queste politiche delle banche centrali divergenti potrebbero rendere ancora più interessante per le società americane emettere una parte consistente del rispettivo debito sul mercato obbligazionario in EUR, scelta che eserciterebbe un’ulteriore pressione al rialzo sugli spread del credito dei titoli reverse yankee in essere. Inoltre, è ipotizzabile che la Bce decida in futuro di estendere il raggio d’azione del QE aggiungendo alla sua “lista della spesa” sempre più tipologie di obbligazioni societarie europee. I reverse yankee finirebbero così abbandonati a sé stessi, con il risultato di un’ulteriore sottoperformance relativa.

Questo vuol dire che dovremmo evitare i reverse yankee a tutti i costi? Certo che no. Nonostante questi rischi specifici, i reverse yankee sono titoli interessanti, dal punto di vista di un investitore. Prima di tutto, consentono di assumere un’esposizione al rischio di credito di una società statunitense senza dover acquistare titoli denominati in dollari USA. Gli investitori obbligazionari europei che non hanno la possibilità o l’intenzione di acquistare emissioni in USD possono usare i reverse yankee per incrementare la base di crediti accessibili e diversificare il portafoglio. Inoltre, come abbiamo già visto, le valutazioni dei reverse yankee sono diventate più appetibili, rispetto a quelle di titoli analoghi emessi da società europee. I livelli di spread possono esercitare una particolare attrattiva quando l’emittente americano è poco noto alla maggioranza degli investitori obbligazionari europei. In questi casi, l’emittente spesso riterrà necessario pagare uno spread generoso per riuscire a riempire il portafoglio ordini. Questa “conoscenza carente” è un’inefficienza di mercato da cui scaturiscono buone opportunità per gli investitori che hanno maggiore familiarità con l’universo degli emittenti di titoli societari statunitensi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes