Cosa c’entra il crollo recente dei prezzi petroliferi con l’inflazione dei prossimi tre decenni? E poi robot, beneficenza e Morrissey

Prima di tutto, grazie a Business Insider. Ogni tanto arriviamo in ufficio e scopriamo che centinaia di nuovi follower hanno cominciato a seguirci su Twitter: questa settimana lo dobbiamo a BI che ci ha citati al secondo posto nella classifica di chi “cinguetta” di finanza. E siamo in ottima compagnia in quella lista: vale la pena di seguire tutti e, a tale proposito, vorrei consigliare di seguire il redattore di Business Insider per i mercati europei Mike Bird (@Birdyword), se siete su Twitter.

Poi, l’inflazione. Con l’energia che rappresenta direttamente il 10-15% dei panieri IPC nelle economie sviluppate, i prezzi del petrolio ovviamente incidono in misura significativa sul tasso di inflazione complessivo. Gli effetti di secondo round sono meno visibili, ma i costi di trasporto in particolare conteranno molto praticamente in ogni altra area del paniere di inflazione, relativa a beni o servizi. Negli Stati Uniti le ricadute dei prezzi petroliferi più alti o più bassi in genere sono più evidenti che in Europa, per via del fatto che gli americani pagano meno tasse sui carburanti alla pompa, quindi le variazioni di prezzo sono molto più dirette che non in Regno Unito o nell’Eurozona, dove il prezzo alla pompa è costituito per gran parte da accise e IVA. Ad esempio, in Regno Unito per un litro di benzina senza piombo che costa 1,10 sterline, ci sono circa 58 pence di accise e 18 pence di IVA, quindi la componente non tassata equivale grosso modo al 30% del prezzo alla pompa. Dato che i prezzi del greggio WTI e Brent sono crollati nel corso dell’ultimo anno (il Brent ha perso il 57% tra agosto 2014 e lo stesso mese del 2015), l’inflazione ha flirtato con lo 0% a livello complessivo sia in Regno Unito che negli Stati Uniti e nell’Eurozona. Se osserviamo i dati recenti nell’area dell’euro, la componente energetica dell’indice IPC è scesa di oltre il 7% anno su anno. Nonostante gli effetti di secondo round, tutte le altre componenti principali hanno registrato un aumento (beni, alimentari e servizi, questi ultimi con un +1,3% su base annua).

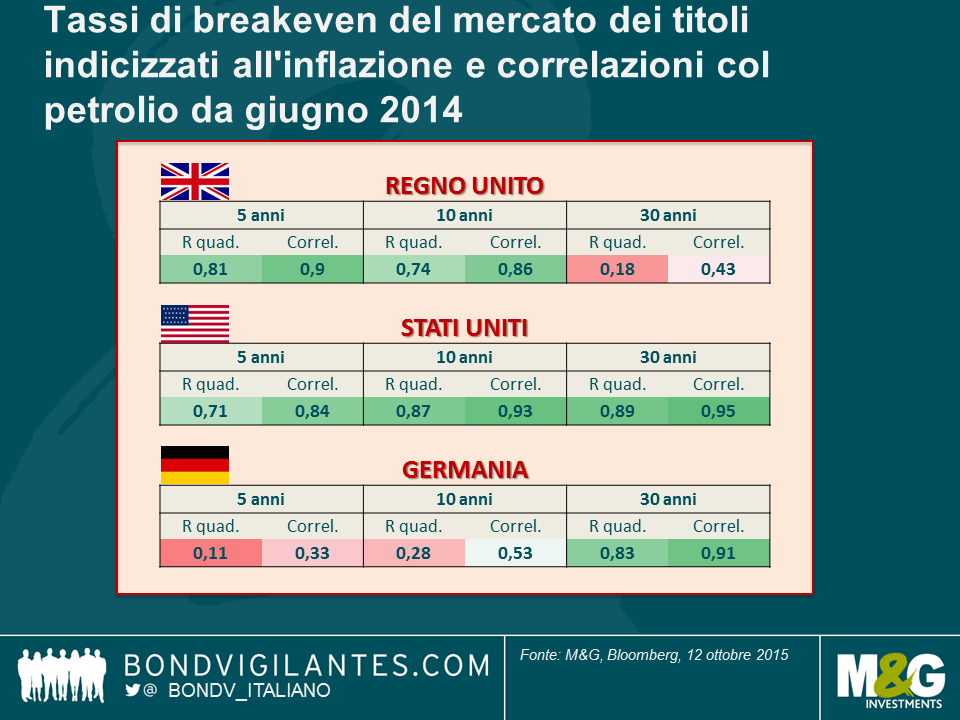

Con l’aumento dei timori di deflazione, il prezzo della protezione anti-inflazione è crollato. Le obbligazioni indicizzate hanno attraversato una fase turbolenta in estate e il parametro di mercato per le aspettative di inflazione che le autorità monetarie seguono da vicino (il tasso di breakeven a 5 anni atteso da qui a 5 anni) ha segnalato un pericolo. A fine settembre, dopo l’accenno della Fed al rallentamento globale fra le motivazioni del mancato intervento sui tassi, il mercato dei TIPS USA si aspettava un IPC complessivo di appena l’1% in media per i prossimi 5 anni. Pensando al prossimo biennio, un “ribassista” potrebbe trovare valide argomentazioni all’ipotesi che i prezzi del petrolio esercitino pressioni verso il basso sui tassi di inflazione. Siamo in presenza di una sovraproduzione derivante dallo scisto negli Stati Uniti (e anche quei nomi dell’energia nel segmento HY che non sono redditizi al di sotto dei 50 dollari al barile continuano a pompare – qualsiasi ricavo è meglio di niente, il problema sono i costi fissi e il servizio del debito, non i costi marginali) e, dopo anni di sanzioni, il petrolio iraniano sta per arrivare sui mercati globali. Considerando il rallentamento della domanda dalla Cina e dai mercati emergenti, non sarebbe sorprendente vedere prezzi del petrolio ancora più bassi da qui a un anno. Se il petrolio scende a 25 dollari, dovremmo vedere la componente energetica dell’IPC perdere un altro 7-10%, mantenendo i tassi annuali complessivi intorno allo zero. Si potrebbe quindi considerare giustificata la correlazione fra i tassi di inflazione di pareggio a breve termine e i prezzi petroliferi. Per contro, è ben più difficile spiegare è il motivo per cui il prezzo del petrolio e i tassi di inflazione di pareggio a 30 anni siano così strettamente correlati.

La tabella in alto mostra che c’è stata una correlazione molto forte tra i tassi di inflazione di breakeven a 5 anni e il prezzo del petrolio fin dalla metà del 2014, sia negli Stati Uniti che in Regno Unito. E fin qui tutto bene. Ma curiosamente quella fra i tassi di inflazione di pareggio a 30 anni e il prezzo del petrolio negli Stati Uniti è spropositata: al 95% con un R quadro di 0,89, è la correlazione più alta mai rilevata nei mercati sviluppati. Ma perché i livelli attuali dei prezzi petroliferi dovrebbero incidere sulle aspettative di inflazione dei prezzi al consumo statunitensi per i prossimi trent’anni? Per avere lo stesso impatto annuale sul tasso di inflazione USA dell’anno prossimo, il petrolio dovrebbe scendere a 25 dollari. Poi l’anno successivo dovrebbe dimezzarsi di nuovo a 12,50 dollari e quindi a 6, 3, 1,50 e così via. Credo che ci sia una teoria secondo cui i costi dell’energia tendono al ribasso – abbiamo scritto su questo blog degli sviluppi riguardanti le fonti rinnovabili, gli accumulatori e l’energia nucleare da fusione – ma anche nell’ipotetico scenario in cui tutta l’energia diventasse gratuita, quell’impatto sparirebbe dal dato IPC sempre un anno dopo. Quindi negli Stati Uniti, i tassi di breakeven a 30 anni sono scesi dalla media di lungo periodo del 2,4% di due anni fa all’1,67% attuale, per effetto del dimezzamento del prezzo del petrolio. Non credo sia sensato per i mercati affermare che le autorità statunitensi non riusciranno a raggiungere l’obiettivo di inflazione del 2% nei prossimi 30 anni, sulla base del movimento dei prezzi energetici a un anno. Sembra irrazionale.

E parlando di inflazione, ricordo che qualche anno fa la Banca d’Inghilterra (BoE) aveva reso noto di aver ricevuto montagne di lettere riguardo alla mancanza di banconote da 5 sterline nei bancomat e in generale in circolazione, assumendo l’impegno di metterne in giro di più. All’epoca avevo pensato che fosse un segnale molto disinflazionistico: il pubblico chiedeva banconote di taglio più piccolo di quelle generalmente disponibili. Beh, la Banca centrale di Irlanda ha annunciato che sta cercando di eliminare le monete da 1 e 2 centesimi e di introdurre un arrotondamento per eccesso o per difetto ai 5 cent più vicini (avevamo scritto un post nel 2012 sull’ipotesi di fare fuori le monete da 1 e 2 centesimi). È il contrario di quello che stava tentando di fare la BoE ed è un piccolo segno del fatto che forse non dovremmo essere così preoccupati per una possibile deflazione in Irlanda in un futuro prossimo. La Giornata dell’arrotondamento è il 28 ottobre.

Robot. Sono stato di recente a una colazione con l’autore di “Rise of the Robots” Martin Ford, per discutere la teoria in cui sostiene che, mentre nell’ultima lunga fase di sviluppo umano, i macchinari e la tecnologia hanno sostituito gli arnesi, nella fase successiva, che è quella che stiamo attraversando ora, le macchine (i robot) stanno rimpiazzando i lavoratori. Non sono del tutto sicuro di come si faccia una distinzione e ho visto ricerche in base alle quali la tecnologia ha sempre distrutto milioni di posti di lavoro, creandone al contempo molti di più. Un punto su cui potrebbe avere ragione è che questa ondata di tecnologia sta rimpiazzando i lavori della “classe media” e dei “colletti bianchi” in una misura mai vista prima, e questo potrebbe essere un’arma a doppio taglio in quanto lo svuotamento dei posti di lavoro si accompagna all’impoverimento della grande classe di consumatori: i robot non comprano niente e la riduzione della domanda complessiva sarà molto dannosa per la società. Martin indica una crescita della forza lavoro statunitense di 2 milioni o più per anno e si aspetta problemi sociali rilevanti se i robot comprimono l’insieme di lavori disponibili per noi miseri umani. Ad accumulare ricchezza saranno i proprietari dei robot, mentre una grande fetta della popolazione sarà disoccupata. Potrebbe diventare necessario un “reddito base” per garantire il mantenimento degli standard di vita (e permetterci di continuare a comprare). Martin forse ha ragione sugli Stati Uniti, caratterizzati da una dinamica demografica vigorosa e da una forza lavoro in crescita. Ma che ne sarà di noi poveri europei sempre più vecchi, per non parlare del Giappone o della Cina, dove la politica del figlio unico si profila come la ricetta di un incubo demografico? La quota della popolazione globale in età lavorativa probabilmente ha toccato il picco nel 2012, dopo quattro decenni di crescita. Possibile che i robot diventino assolutamente necessari, per svolgere il nostro lavoro mentre noi ce ne stiamo in casa di riposo? Comunque è una lettura interessante.

Altre due letture recenti: “Fields of Fire” di James Webb, secondo me il più bel romanzo sulla guerra del Vietnam, e “Doing Good Better” di William MacAskill. Il libro di MacAskill probabilmente merita un post a sé: parla dei modi migliori di donare a cause meritevoli e solleva affascinanti questioni morali e concetti come la “micromorte” (intesa come la quantità di tempo che perderemo, in media, nella nostra vita partecipando ad attività come andare in moto o fumare). Per chi non avesse tempo di leggerlo: potete salvare una vita con una donazione di circa 3000 dollari, forse anche meno. Donate alle migliori organizzazioni che distribuiscono zanzariere e farmaci antiparassitari.

Un libro che non me la sento di affrontare è il nuovo romanzo di Morrissey. La sua autobiografia era una bomba, ma le recensioni di “List of the Lost” sono così unanimemente negative che per ora lo sto lasciando intonso sulla mensola. Però ho qualcosa di emozionante da dire su Morrissey. Ero presente alla sua prima esibizione da solista alla sala civica di Wolverhampton a dicembre del 1988 (guardate il video sotto) e alla fine di settembre ha tenuto quello che, per suo stesso dire, potrebbe essere l’ultimo concerto in assoluto nel Regno Unito, a Hammersmith. Non essendo riuscito a salire sul palco nel 1988, sono lieto di annunciare che il mese scorso ce l’ho fatta a superare le barriere durante Suedehead. Caro lettore: lui in persona mi ha stretto la mano!

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes