Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

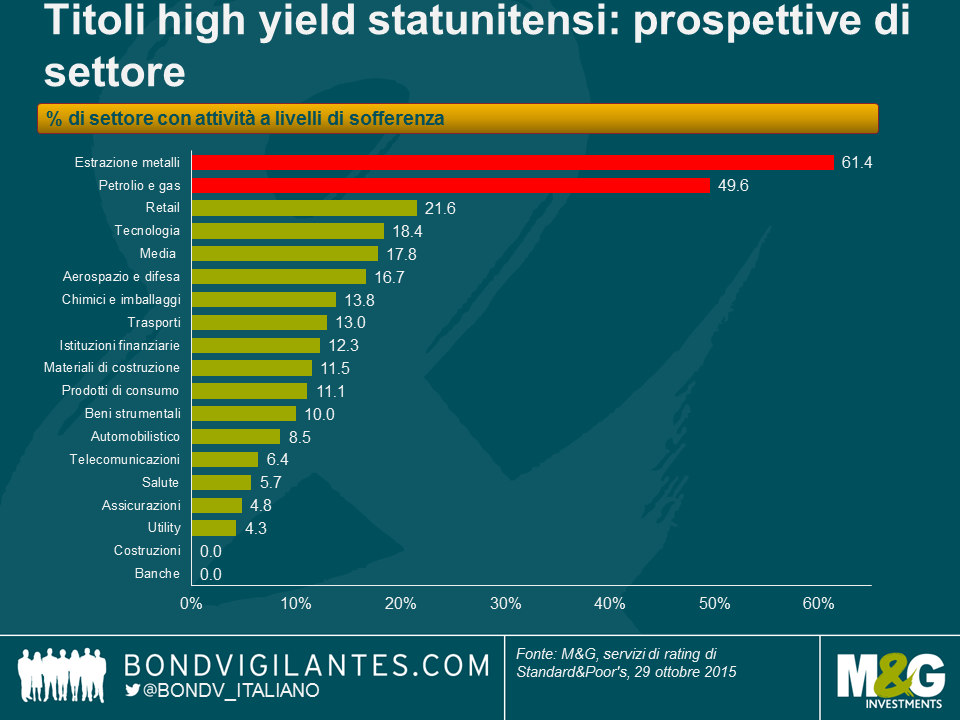

Il fatto che i settori legati alle materie prime, quali quello dell’estrazione di metalli e quello energetico, siano i sottosettori con i rendimenti più elevati e le performance peggiori dell’Indice high yield più ampio non sorprende. C’è un elevato livello di crediti in sofferenza in questi settori, che stanno risentendo dell’attuale contesto di prezzi delle commodity modesti. Di recente S&P ha pubblicato una lista dei settori con i rapporti di difficoltà più elevati (o la percentuale di “emittenti” di ciascun settore le cui obbligazioni hanno option-adjusted spread (OAS) superiori a 1.000) e, come prevedibile, i settori dell’estrazione di metalli e quello energetico sono in cima alla lista, con rapporti di difficoltà rispettivamente pari a 61,4% e 49,6%.

Ciò che invece potrebbe sorprendere è che il settore retail sia al terzo posto, con un rapporto di difficoltà pari a 21,6%, nonostante l’economia statunitense presenti un discreto stato di salute, con creazione di posti di lavoro e prezzi del gas inferiori che stanno dando maggior impulso ai redditi disponibili.

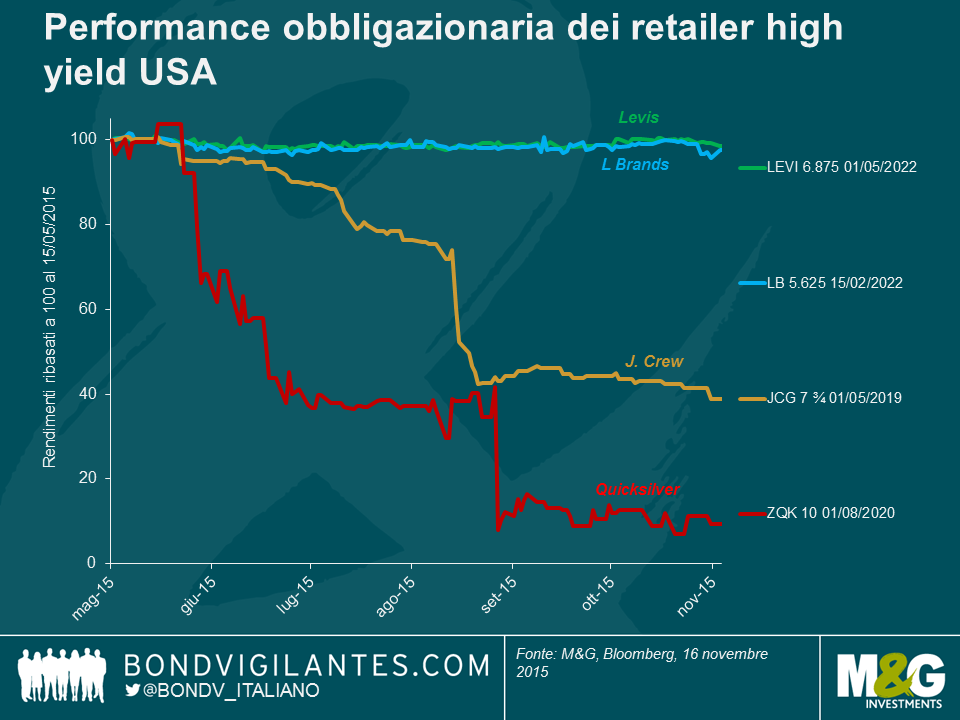

Questo fenomeno è dovuto principalmente al numero di imprese individuali fortemente in sofferenza, che alterano il quadro della situazione in quanto il resto del settore quota a livelli più prossimi all’indice high yield più ampio, se non all’interno dell’indice stesso. Il grafico sottostante offre un’istantanea di alcuni titoli “da detenere” e di alcuni “da non detenere” del settore e mette in luce l’importanza di evitare potenziali insidie.

È vero che l’e-commerce ha giocato un ruolo nel frenare il traffico e le vendite retail tramite le reti tradizionali utilizzate da buona parte di questi rivenditori al dettaglio (centri commerciali, ipermercati, etc.), ma in molti casi sono stati essi stessi causa dei loro mali. Alcuni team dirigenti hanno sostenuto promozioni e/o collezioni sbagliate e altri hanno cambiato modello di business in un modo che ha alienato i loro clienti.

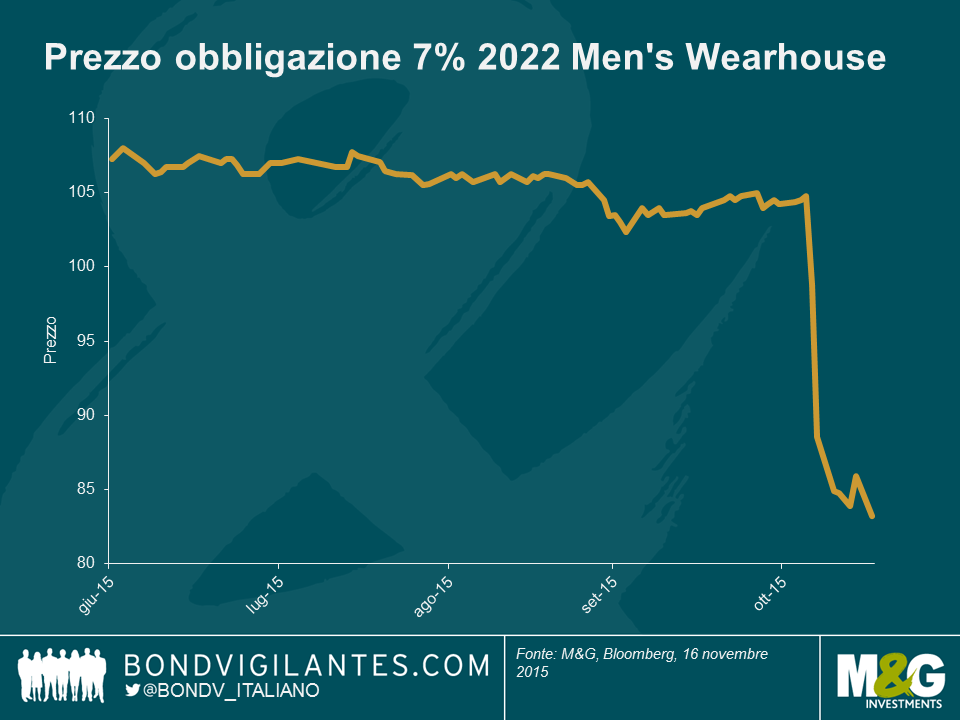

Men’s Wearhouse, un retailer specializzato in abiti e accessori da uomo, rappresenta un esempio di quest’ultimo caso: http://www.cnbc.com/2015/11/06/mens-wearhouse-shares-tank-40-percent.html . Il titolo azionario della compagnia è precipitato di quasi il 50% da ottobre e la sua obbligazione con rendimento 7% e scadenza 2022 ha perso circa 20 punti in seguito al preannuncio di risultati Q3 deludenti della compagnia, che hanno colto il mercato alla sprovvista.

La ragione è legata a vendite inferiori del previsto del suo marchio Jos A. Bank (JAB), acquisito lo scorso anno da Men’s Wearhouse a circa $ 1,5 miliardi. JAB era noto per la promozione che permetteva ai clienti di acquistare un abito e averne tre in omaggio. Dopo l’acquisto di JAB, Men’s Wearhouse ha deciso di eliminare tale promozione. L’entità del conseguente calo di vendite ha colto il team dirigente, per sua stessa ammissione, di sorpresa. In un classico esempio di impresa che si allontana dalle esigenze chiave dei propri clienti, la promozione “4 al prezzo di 1” era più vitale di quanto riconosciuto dal management per le prospettive di JAB.

Altri esempi includono J Crew Group (JCG), che ha risentito delle modifiche al suo stile, alienando la base di clientela esistente, fenomeno noto nel gergo retail della moda come “fashion miss” (un buco nell’acqua).

Nel caso di Quicksilver (ZQK), il team dirigente ha perso il controllo del suo canale di vendita all’ingrosso, provocando ripide riduzioni di prezzo e danni al marchio. Inoltre, ZQK aveva una struttura patrimoniale insostenibile (ovvero, debiti troppo elevati) e nonostante gli sforzi del management l’impresa ha chiesto a settembre l’amministrazione controllata.

JC Penney (JCP), un ipermercato di grandi dimensioni, stava già arrancando a causa di cambiamenti strutturali quali l’e-commerce, quando ha iniziato ad alterare il suo business principale introducendo un concetto di “store-in-a-store”, per il quale a brand individuali (Martha Stewart ne è un esempio famoso) sono stati attribuiti negozi virtuali nei negozi esistenti di JCP. Anche se non si tratta di concetti interamente innovativi, JCP è presente sul mercato dal 1902 e questo concetto non ha avuto risonanza tra una clientela piuttosto conservatrice, che percepiva JCP come una catena di dettaglianti discount tradizionale e vecchio stile. Le opinioni sulle prospettive di lungo termine di JCP restano miste, ma ciò dimostra che recuperare da errori strategici, soprattutto se associati a cambiamenti strutturali, può essere un processo che dura molti anni.

NB Stiamo evidenziando la componente azionaria di JCP piuttosto che quella obbligazionaria in quanto l’impresa ha rifinanziato e ristrutturato la sua struttura patrimoniale in questo lasso di tempo. Di conseguenza, la performance azionaria offre un’illustrazione più chiara di come i tentativi di recupero di JCP si stiano protraendo da anni, durante i quali la compagnia ha cercato di “riparare” il suo marchio e riguadagnare clienti.

E la lista è ancora lunga. Altri business retail in sofferenza con obbligazioni in essere pari a oltre 400 milioni di dollari includono BI-LO Holdings, Claire’s Stores, Jo-Ann Stores, The Bon-Ton Department Stores, The Gymboree Corp eToys R Us.

L’obbligazione a 2022 di Men’s Wearhouse’s offre ora un rendimento di 10,6%, o +872 bps su una base OAS, mentre il mercato sta cercando di determinare/valutare possibilità di un eventuale recupero della compagnia. Dunque non realmente in sofferenza secondo la definizione di S&P’s, ma non lontanissimo da questa realtà.

Men’s Wearhouse potrebbe anche recuperare rapidamente, il che significa che questo sell-off potrebbe rappresentare un’opportunità di acquisto, se si ha fiducia nelle prospettive della compagnia e nella sua capacità di riguadagnare clientela. O i suo problemi potrebbero proseguire a causa di un’ulteriore erosione di vendite e clienti, in qual caso gli investitori devono essere pronti a un lungo percorso, e valutare se la remunerazione sia adeguata al rischio elevato del business e anche l’eventualità di una ristrutturazione del debito.

In ciascuno dei due casi, questo esempio mette in luce le insidie che si annidano negli errori strategici, a scapito di business che stavano altrimenti generando buoni livelli di performance. Evidenzia anche un tema che abbiamo spesso discusso, ovvero l’importanza della ricerca del credito e della selezione titoli, in quanto gli investitori devono essere consapevoli non solo dei profili di rischio di credito e dei rapporti di credito, ma anche dei profili di rischio idiosincratico e del modello di business.

Per completezza: I fondi M&G detengono l’obbligazione di L Brands 5,625 2022, quella di Levis 6.875 2022 e azioni di JC Penney.

In seguito all’ennesima ondata di vendite, il mercato high yield statunitense ha ancora una volta toccato oggi il livello di rendimento psicologicamente importante dell’8%*. Si tratta di un importante segnale di valutazione che negli ultimi mesi ha nuovamente attratto gli investitori verso il mercato. Tuttavia, l’ultimo movimento al rialzo dei rendimenti è stato determinato in parte da un rinnovato calo dei prezzi delle materie prime, non da meno con il prezzo del greggio WTI appena superiore a $40. Gli emittenti energetici rappresentano un non indifferente 12,7% del mercato HY USA, pertanto queste oscillazioni non possono essere ignorate facilmente. Dunque, la replica più comune a qualsiasi affermazione secondo la quale “l’high yield statunitense è conveniente” quando i rendimenti toccano questi livelli, è che “se è conveniente, un motivo ci sarà”.

C’è una via d’uscita? Gli investitori possono trarre vantaggio da rendimenti complessivi elevati a una cifra, senza assumersi l’accresciuto rischio commodity di acquistare le obbligazioni di produttori petroliferi e di gas finanziariamente indebitati?

Ebbene, la risposta breve è “più o meno”. Gli investitori possono beneficiare di rendimenti elevati a una cifra, ma non senza compromessi. Ecco 4 potenziali modi per poterlo fare:

| Rendimento | % del mercato USA HY | |

| High yield USA | 8,0% | 100% |

| Energia High Yield USA | 12,3% | 12,7% |

| Acciaio High Yield USA (16) | 10,8% | 1,6% |

| Metalli e Minerario High Yield USA | 14,8% | 3,2% |

Fonte: BofA Merrill Lynch, Bloomberg.

Come spesso succede, nessuno dà niente per niente: se gli investitori vogliono avere accesso ai rendimenti dell’8% che sono in offerta, devono essere esposti ai settori più volatili e assumersi i rischi di default associati. Nonostante ciò, come possiamo capire leggendo quanto appena scritto, ci sono numerosi modi di ottenere rendimenti allettanti minimizzando al contempo alcuni dei rischi commodity sottostanti.

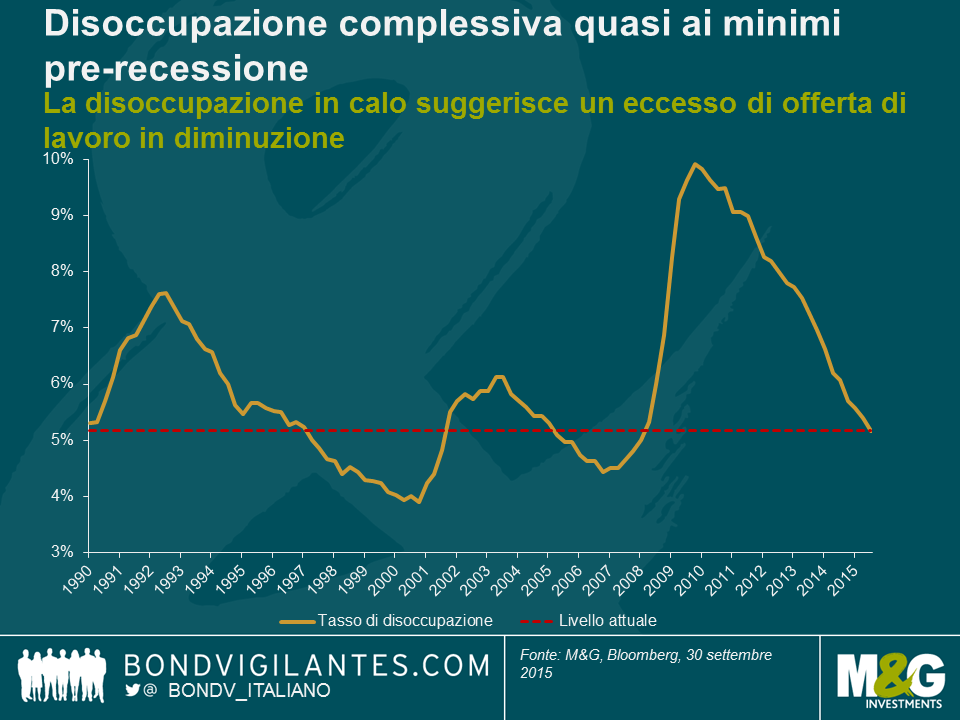

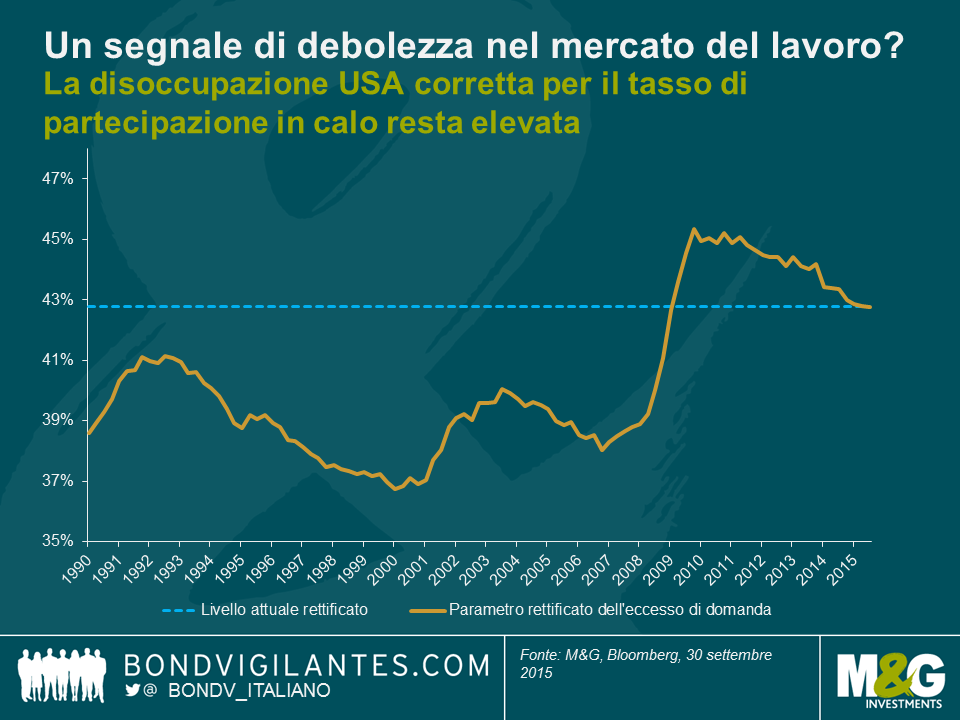

Abbiamo parlato spesso su questo blog dell’attuale contrazione del mercato del lavoro statunitense; in particolare, il numero di richieste iniziali di sussidi di disoccupazione, come percentuale della popolazione in età lavorativa, è ai minimi di sempre. Anche la Fed ha prodotto di recente indicatori che raccontano una storia simile: se guardiamo alle statistiche non convenzionali, come il tasso di disoccupazione cosiddetto “insured” (rapporto percentuale tra quanti percepiscono il sussidio per la disoccupazione e quanti potrebbero percepirlo) in questo post recente, vediamo che lo scarto dalla piena occupazione è ormai al minimo degli ultimi decenni. Tuttavia, è ben noto che, sebbene il tasso di disoccupazione sia sceso a livelli che potrebbero far presagire un’inflazione dei salari, c’è stato anche a un calo consistente del tasso di partecipazione. Resta aperto il dibattito sui motivi di tale declino (da oltre il 67% all’inizio di questo millennio a poco più del 62% attuale), anche se è convinzione diffusa che non sia solo ciclico (ossia, riflesso del danno prodotto dalla crisi finanziaria mondiale del 2008), ma anche strutturale (fattori demografici, ecc.). Una critica frequente alla tesi del miglioramento in corso nel mercato del lavoro è quindi che si tratti di una ripresa di bassa qualità, con lavoratori scoraggiati che hanno smesso di cercare lavoro o sono andati in pensione anticipatamente vista la scarsa richiesta delle loro competenze. Questi soggetti non sono contemplati nelle statistiche sulla disoccupazione, che delineano pertanto un quadro incoraggiante, ma distorto. In effetti, il grafico qui sotto mostra che il tasso di disoccupazione complessivo si sta avvicinando ai minimi pre-recessione.

Se si rettifica tale cifra complessiva considerando il tasso di partecipazione in calo e presumendo che il tasso di disoccupazione effettivo sia la somma del numero totale di disoccupati e della percentuale dei non partecipanti nel tempo, si ottiene un indicatore alternativo del mercato del lavoro statunitense. In altre parole, la figura mostra come apparirebbe il mercato del lavoro USA correggendo il tasso di disoccupazione in modo da reinserire nel calcolo i soggetti che sono usciti dalla forza lavoro.

Come potete vedere, il grafico qui sopra indica che la misura corretta del lavoro disponibile è pari al 43%, contro la media del 40% nel periodo. Servirebbe un ulteriore calo significativo del numero di disoccupati (o un aumento analogo dei tassi di partecipazione) affinché il grado di contrazione del mercato del lavoro statunitense torni ai livelli pre-recessione, in base a questo parametro rettificato. L’indice del costo del lavoro negli Stati Uniti è rimasto bloccato intorno al 2% dalla fine della recessione, un periodo in cui il capitale ha avuto a disposizione questo enorme “esercito di riservisti del lavoro” da utilizzare. Il tasso di partecipazione in declino ha sovrastato l’impatto della disoccupazione complessiva in calo e potrebbe rendere difficile il conseguimento di una crescita dei salari consistente.

Nell’ambito del filone L’ABC del debito latinoamericano (gli articoli sull’Argentina e sul Brasile sono disponibili qui e qui)

Durante il mio viaggio recente in America Latina, è stato buffo (ma non sorprendente) sentire che la gente del posto teme che la Colombia diventi il prossimo Brasile. Da parte loro, i brasiliani sono preoccupati di diventare la prossima Argentina (anche se ritengo che i problemi argentini siano molto più risolvibili nel breve termine di quelli brasiliani) e gli argentini sono convinti di vivere in un posto molto diverso dal Venezuela (ancora vero, ma se quello che li aspetta sono altri quattro anni di inazione politica, faranno la stessa fine). Mi ricorda l’apice della crisi dell’Eurozona, quando i portoghesi ci dicevano che non erano la Grecia, la Spagna che non era il Portogallo e così via.

Il punto di partenza della Colombia è molto più solido di quello del Brasile, in termini di livelli di debito, posizione fiscale e ambiente politico. Tuttavia, esistono alcune analogie che, se non affrontate nei prossimi anni, potrebbero mettere il Paese in una situazione difficile. Sia la Colombia che il Brasile (ma anche l’Argentina) presentano criticità sul fronte delle finanze pubbliche e hanno poco margine per aumentare ancora le tasse. Qualsiasi miglioramento dovrà venire da tagli alla spesa su voci contrassegnate come politicamente sensibili, dato che le spese discrezionali e per infrastrutture sono già state ridotte al minimo. Serve circa l’1-2% del PIL per compensare le mancate entrate legate al petrolio e si dovranno approvare riforme fiscali di ampio respiro entro la metà dell’anno prossimo, prima che parta il prossimo ciclo elettorale. Anche il sistema di previdenza sociale necessita di una riforma. La rete infrastrutturale (strade, trasporti pubblici, ecc.) nella regione è molto carente (la Colombia occupa posizioni particolarmente basse nelle classifiche al riguardo) e quasi tutti i Paesi sperano in alleanze pubblico-privato per colmare il divario.

Anche un rimbalzo della crescita nel medio termine sarà di aiuto, ma nel breve periodo l’espansione è frenata da vari shock: ragioni di scambio e prezzo del petrolio in declino, pressioni inflative sul lato dell’offerta (soprattutto se El Niño dovesse risultare particolarmente violento), una valuta molto più debole, che sta facendo da cuscinetto, e possibili aumenti delle imposte. Sul fronte positivo, il processo di pace fra il governo colombiano e le FARC potrebbe generare un incremento dello 0,3-0,5% della crescita potenziale, in un arco di medio-lungo periodo.

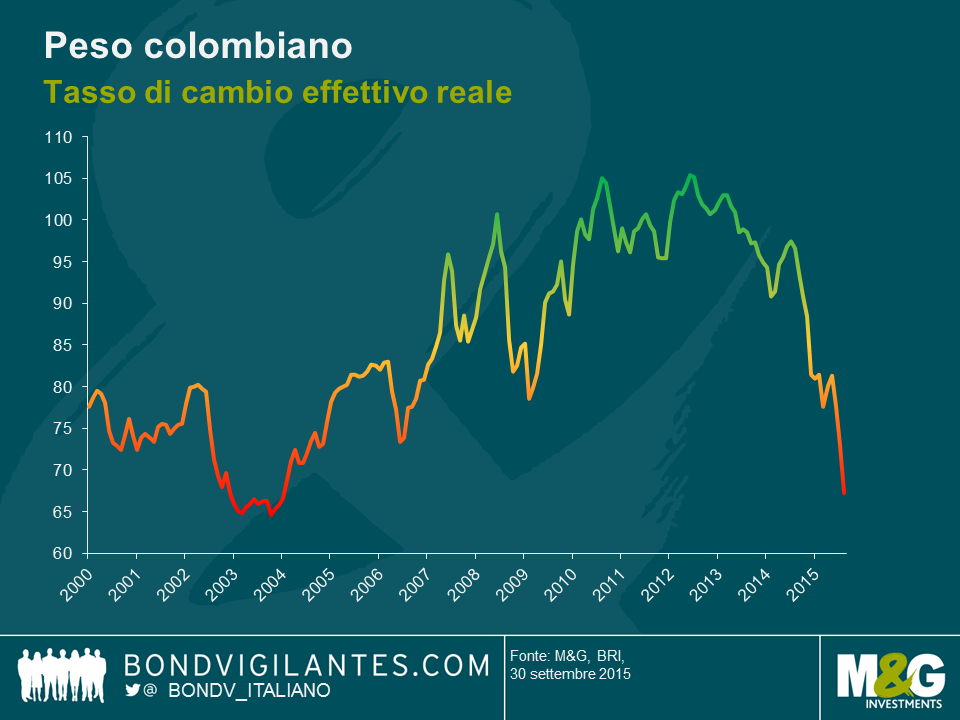

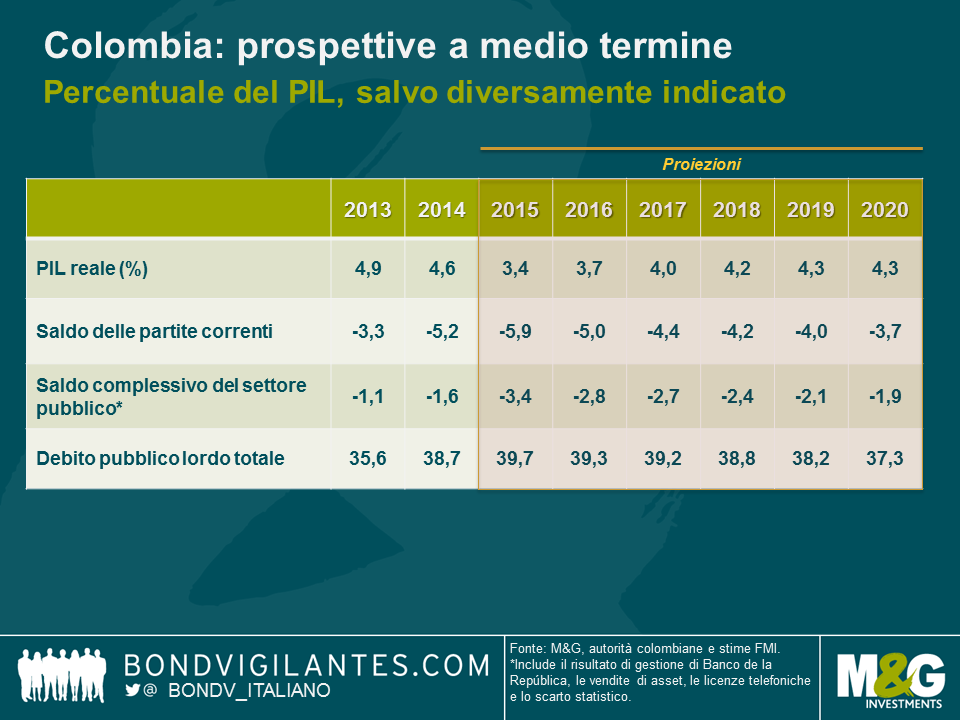

Sono tornata da questo viaggio con una visione più cauta sul quadro di breve termine, rispetto a quella delle autorità e dell’FMI (si veda il grafico sopra). Rilevo rischi al ribasso derivanti dai consumi in calo, con il potere d’acquisto in declino nei prossimi 1-2 anni. Mi preoccupa anche la natura strutturale dell’attuale disavanzo dei conti correnti colombiano che, anche dopo un massiccio deprezzamento del peso in termini reali, dovrebbe attestarsi intorno al 4% del PIL. Contrariamente al Brasile, in cui vedo una delle poche situazioni promettenti, in Colombia le esportazioni non tradizionali hanno una componente importata di rilievo e costi di trasporto elevati, quindi il deprezzamento della valuta favorirà il rilancio dell’export in misura molto minore alle attese. Inoltre, le esportazioni verso i principali partner commerciali (Ecuador e Venezuela) continuano a diminuire. Di conseguenza, l’adeguamento dovrà derivare in gran parte dalla riduzione delle importazioni. Dato che solo il 50% circa del disavanzo dei conti correnti è finanziata da investimenti diretti esteri, il resto probabilmente dovrà essere finanziato da prestiti sovrani esterni. Le autorità si aspettano che le imminenti concessioni per infrastrutture 4G copriranno un’ampia quota del divario di investimenti e l’altrettanto imminente privatizzazione della società energetica ISAGEN sarà monitorata da vicino, dato che i proventi contribuiranno allo sfruttamento delle suddette concessioni. Di conseguenza, ci sono rischi al ribasso anche per il futuro dei conti pubblici, il che fa presagire un ulteriore innalzamento dei livelli di debito. Mi aspetto quindi che le agenzie di rating modifichino l’outlook del Paese a negativo, con un declassamento a BBB- qualora la riforma fiscale dovesse risultare deludente e il valore delle concessioni infrastrutturali fosse inferiore al previsto.

Da qualche tempo ormai non postiamo un video di uno dei nostri viaggi di ricerca negli Stati Uniti. La domanda che ci ponevamo a marzo, circa l’eventualità di un aumento dei tassi di interesse da parte della Fed nel corso di quest’anno, non ha ancora ottenuto una risposta definitiva. Anche se un aumento nel 2015 non è completamente escluso, mancando solo due mesi alla fine dell’anno, sembra ora molto meno probabile di quanto non lo fosse in quel momento. Nonostante questo, da un punto di vista macroeconomico, l’economia statunitense ha continuato da allora a recuperare terreno. In questa fase siamo particolarmente concentrati sul mercato del lavoro, che sta dipingendo un quadro più favorevole dell’economia USA rispetto a quanto fatto da molti altri indicatori. Da un punto di vista del credito, le obbligazioni societarie investiment grade denominate in dollari statunitensi offrono attualmente nel complesso livelli di spread creditizio decisamente più allettanti rispetto al primo trimestre dell’anno. Abbiamo realizzato un video del nostro recente viaggio di ricerca a Chicago, per condividere con voi alcune riflessioni su queste tematiche.

Il video è disponibile unicamente in inglese.

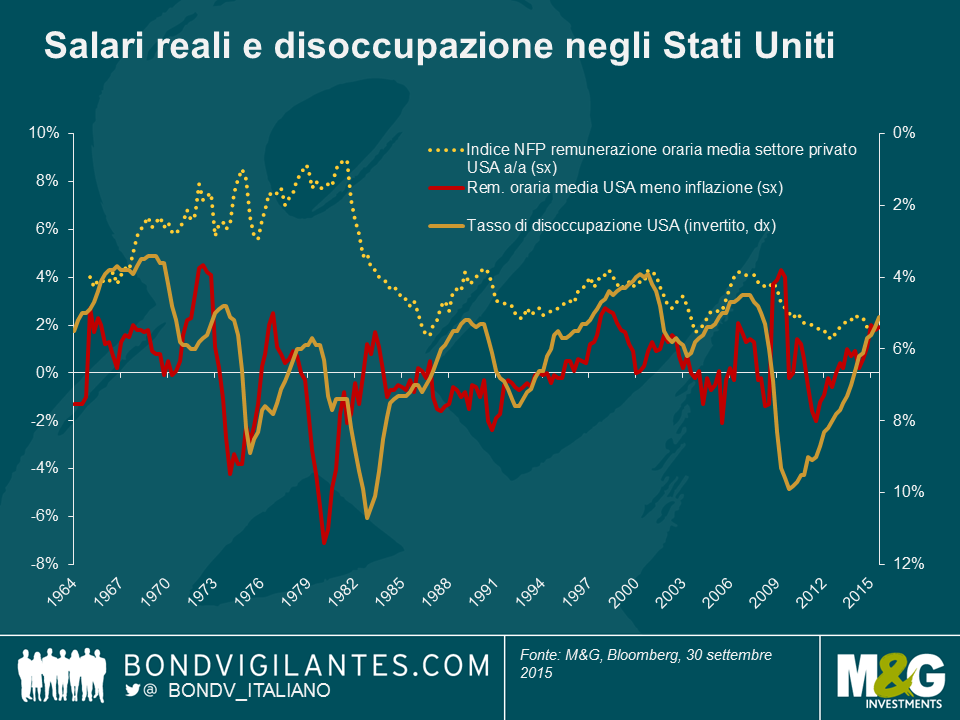

Una delle prime regole dell’economia è che il prezzo di mercato di equilibrio è generato dal livello relativo di domanda e offerta. Un’offerta limitata o una domanda eccessiva dovrebbe produrre un incremento di prezzo. Uno dei dubbi emersi nel mondo post-crisi finanziaria è perché i salari non siano aumentati, nonostante il declino della disoccupazione verso livelli storicamente bassi. Considerato il miglioramento di dati come l’occupazione complessiva, le richieste di sussidi di disoccupazione e il JOLTS (Job Openings and Labor Turnover Survey, sondaggio su nuovi posti di lavoro e ricambio di personale), l’economia statunitense ormai dovrebbe vedere un aumento delle pressioni salariali.

Ripensando alle mie lezioni con l’ex guru della Banca d’Inghilterra Charlie Been, gli economisti non dovrebbero considerare solo la domanda e l’offerta, nell’esaminare i tassi di equilibrio. Si è parlato molto anche di salari nominali e reali in relazione allo studio dei rapporti fra i tassi di equilibrio nel mercato del lavoro e il costo di quel lavoro.

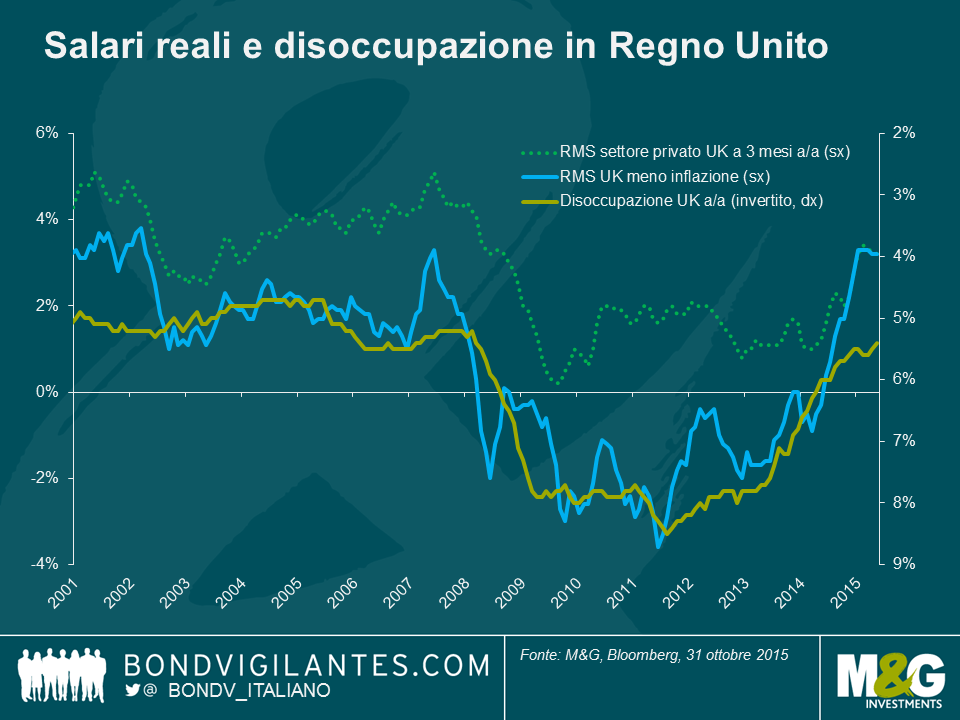

I salari nominali negli Stati Uniti e in Regno Unito sono a livelli storicamente bassi, il che implica una natura diversa del rapporto fra domanda e offerta nel mercato del lavoro di oggi. Tuttavia, quando osserviamo il rapporto espresso come costo reale del lavoro, si nota che la relazione tra un mercato del lavoro contratto e i salari in aumento in realtà c’è, come è ragionevole aspettarsi.

Chi sostiene che il modesto ritmo di crescita dei salari attuale, in termini nominali, sia la vera rappresentazione del mercato del lavoro dovrebbe riflettere sul problema dell’esperienza di metà anni Settanta, quando un mercato del lavoro debole fu accompagnato da salari nominali in rapida crescita, al ritmo del 7-8 percento, come illustrato nel grafico in alto relativo agli Stati Uniti. La mia tesi è che il mercato del lavoro è in via di contrazione e la crescita dei salari c’è in termini reali. Osservando i dati, si nota che il costo reale del lavoro è correlato più con il tasso di disoccupazione (invertito nei grafici in alto) che con il tasso salariale nominale. Il grafico relativo al Regno Unito mostra che i tassi salariali nominali sono rimasti piuttosto piatti durante il collasso e la ripresa dell’economia nel Paese, mentre i salari reali hanno risposto di conseguenza alla debolezza e poi al ritrovato vigore del mercato del lavoro.

Possiamo quindi sostenere che i dati attuali e, probabilmente, quelli futuri, implicano che la curva di Phillips sia viva e vegeta. La sfida che devono affrontare le banche centrali per raggiungere i rispettivi obiettivi di inflazione è il crollo (temporaneo) dei prezzi di altre voci (in primo luogo il petrolio), che attualmente non fa emergere la solidità del mercato del lavoro. Le regole economiche dell’eccesso di offerta e di domanda sono ampiamente dimostrate nei mercati depressi delle commodity, nei bassi rendimenti disponibili sui mercati obbligazionari europei trainati dal QE e nel mercato del lavoro.

La Fed e la Banca d’Inghilterra dovrebbero riconoscere che i dati relativi al lavoro suggeriscono pressioni inflative in aumento. Ulteriori tentativi di rafforzare la crescita tramite una politica monetaria espansiva consentiranno di raggiungere gli obiettivi di inflazione in tempi più brevi, ma non appena la deflazione al di fuori del mercato del lavoro arriverà a un punto di arresto, le banche centrali si troveranno alle prese con il tradizionale problema di ridurre (e non incrementare) l’inflazione. Questa esigenza di tassi più elevati in futuro implica che i rendimenti sui titoli governativi a lungo termine vicini ai minimi storici non vanno inseguiti.

È stato un anno piuttosto movimentato per i mercati emergenti. Il calo dei prezzi del petrolio e delle commodity, la prospettiva di tassi d’interesse più alti negli Stati Uniti, lo scandalo di corruzione in Brasile e, ovviamente, la frenata della crescita in Cina sono tutti eventi che hanno contribuito alla maggiore incertezza riguardo all’asset class. Naturalmente questo clima incerto ha inciso sulla performance, comprimendo la redditività del debito sia in valuta locale che in valuta forte. Ad esempio, nonostante il vigoroso rally di ottobre, le obbligazioni in valuta locale dei mercati emergenti sono ancora in territorio negativo di circa il 10% nel 2015, in termini di dollari USA. Per quanto riguarda i titoli in valuta forte, sebbene l’indice JP Morgan EMBI Global Diversified nel complesso guadagni quasi il 3% quest’anno (anche in dollari USA), la dispersione dei rendimenti è stata notevole, come dimostra il rialzo di oltre il 20% segnato dalle emissioni russe a fronte di un calo di quasi il 10% per quelle brasiliane.

Performance a parte, l’aspetto ancora più interessante e ignoto a molti investitori è la crescita fuori scena di un segmento piuttosto unico dell’universo del debito emergente: quello dei titoli quasi sovrani. Sono obbligazioni emesse da società controllate a maggioranza dallo Stato e, in quanto tali, presentano sia le caratteristiche delle emissioni societarie che quelle dei titoli governativi. L’espansione di questo segmento è stata fenomenale negli ultimi tempi, con un livello di emissioni lorde passato da 40 miliardi di dollari USA nel 2005 a oltre 180 miliardi nel 2014. Inoltre, l’asset class vanta un indice di Sharpe tra i più elevati dei mercati emergenti.

In questo numero del Panoramic Outlook di M&G, Charles de Quinsonas, vice gestore di M&G Emerging Markets Bond Fund, spiega nel dettaglio le complessità di questa classe di attivi emergente e le opportunità che presenta.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.