I dati reali: la curva di Phillips è viva e vegeta

Una delle prime regole dell’economia è che il prezzo di mercato di equilibrio è generato dal livello relativo di domanda e offerta. Un’offerta limitata o una domanda eccessiva dovrebbe produrre un incremento di prezzo. Uno dei dubbi emersi nel mondo post-crisi finanziaria è perché i salari non siano aumentati, nonostante il declino della disoccupazione verso livelli storicamente bassi. Considerato il miglioramento di dati come l’occupazione complessiva, le richieste di sussidi di disoccupazione e il JOLTS (Job Openings and Labor Turnover Survey, sondaggio su nuovi posti di lavoro e ricambio di personale), l’economia statunitense ormai dovrebbe vedere un aumento delle pressioni salariali.

Ripensando alle mie lezioni con l’ex guru della Banca d’Inghilterra Charlie Been, gli economisti non dovrebbero considerare solo la domanda e l’offerta, nell’esaminare i tassi di equilibrio. Si è parlato molto anche di salari nominali e reali in relazione allo studio dei rapporti fra i tassi di equilibrio nel mercato del lavoro e il costo di quel lavoro.

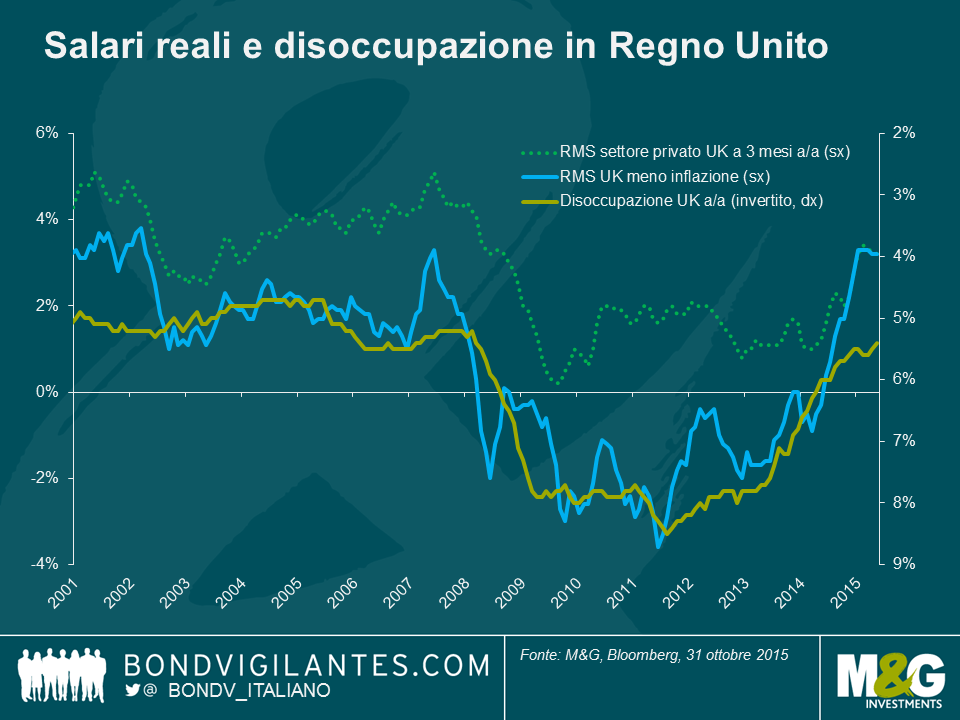

I salari nominali negli Stati Uniti e in Regno Unito sono a livelli storicamente bassi, il che implica una natura diversa del rapporto fra domanda e offerta nel mercato del lavoro di oggi. Tuttavia, quando osserviamo il rapporto espresso come costo reale del lavoro, si nota che la relazione tra un mercato del lavoro contratto e i salari in aumento in realtà c’è, come è ragionevole aspettarsi.

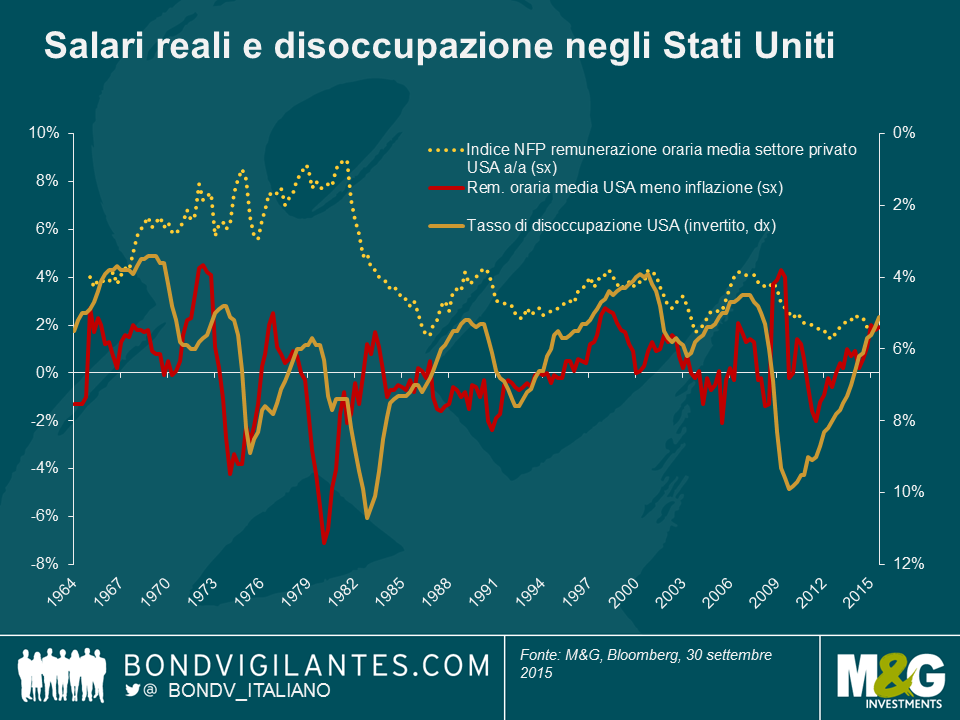

Chi sostiene che il modesto ritmo di crescita dei salari attuale, in termini nominali, sia la vera rappresentazione del mercato del lavoro dovrebbe riflettere sul problema dell’esperienza di metà anni Settanta, quando un mercato del lavoro debole fu accompagnato da salari nominali in rapida crescita, al ritmo del 7-8 percento, come illustrato nel grafico in alto relativo agli Stati Uniti. La mia tesi è che il mercato del lavoro è in via di contrazione e la crescita dei salari c’è in termini reali. Osservando i dati, si nota che il costo reale del lavoro è correlato più con il tasso di disoccupazione (invertito nei grafici in alto) che con il tasso salariale nominale. Il grafico relativo al Regno Unito mostra che i tassi salariali nominali sono rimasti piuttosto piatti durante il collasso e la ripresa dell’economia nel Paese, mentre i salari reali hanno risposto di conseguenza alla debolezza e poi al ritrovato vigore del mercato del lavoro.

Possiamo quindi sostenere che i dati attuali e, probabilmente, quelli futuri, implicano che la curva di Phillips sia viva e vegeta. La sfida che devono affrontare le banche centrali per raggiungere i rispettivi obiettivi di inflazione è il crollo (temporaneo) dei prezzi di altre voci (in primo luogo il petrolio), che attualmente non fa emergere la solidità del mercato del lavoro. Le regole economiche dell’eccesso di offerta e di domanda sono ampiamente dimostrate nei mercati depressi delle commodity, nei bassi rendimenti disponibili sui mercati obbligazionari europei trainati dal QE e nel mercato del lavoro.

La Fed e la Banca d’Inghilterra dovrebbero riconoscere che i dati relativi al lavoro suggeriscono pressioni inflative in aumento. Ulteriori tentativi di rafforzare la crescita tramite una politica monetaria espansiva consentiranno di raggiungere gli obiettivi di inflazione in tempi più brevi, ma non appena la deflazione al di fuori del mercato del lavoro arriverà a un punto di arresto, le banche centrali si troveranno alle prese con il tradizionale problema di ridurre (e non incrementare) l’inflazione. Questa esigenza di tassi più elevati in futuro implica che i rendimenti sui titoli governativi a lungo termine vicini ai minimi storici non vanno inseguiti.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes