C’è ancora un eccesso di offerta nel mercato del lavoro statunitense?

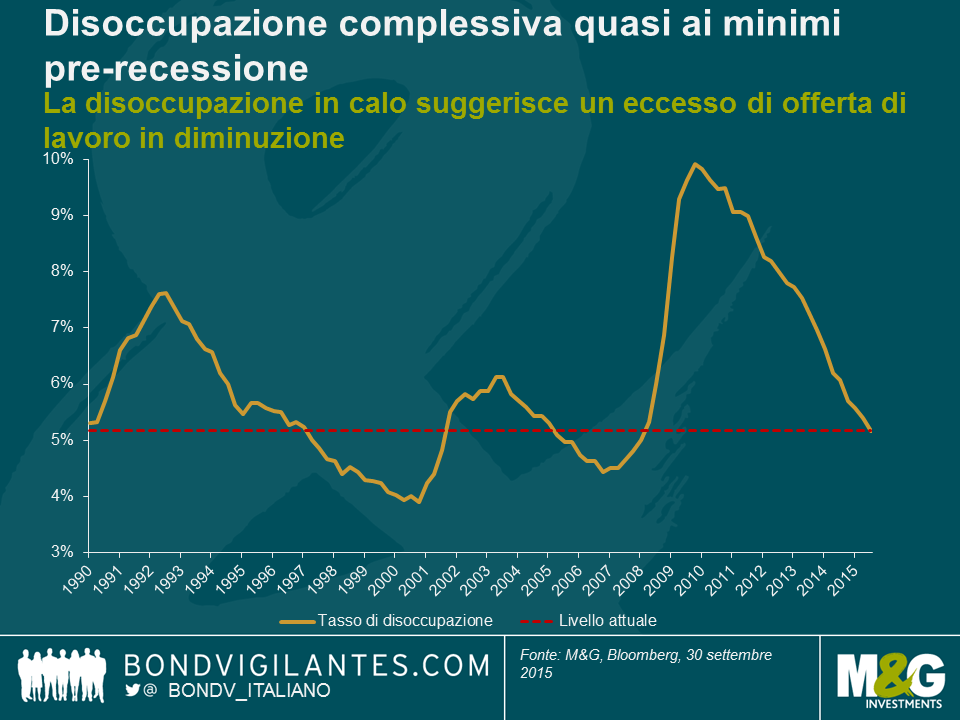

Abbiamo parlato spesso su questo blog dell’attuale contrazione del mercato del lavoro statunitense; in particolare, il numero di richieste iniziali di sussidi di disoccupazione, come percentuale della popolazione in età lavorativa, è ai minimi di sempre. Anche la Fed ha prodotto di recente indicatori che raccontano una storia simile: se guardiamo alle statistiche non convenzionali, come il tasso di disoccupazione cosiddetto “insured” (rapporto percentuale tra quanti percepiscono il sussidio per la disoccupazione e quanti potrebbero percepirlo) in questo post recente, vediamo che lo scarto dalla piena occupazione è ormai al minimo degli ultimi decenni. Tuttavia, è ben noto che, sebbene il tasso di disoccupazione sia sceso a livelli che potrebbero far presagire un’inflazione dei salari, c’è stato anche a un calo consistente del tasso di partecipazione. Resta aperto il dibattito sui motivi di tale declino (da oltre il 67% all’inizio di questo millennio a poco più del 62% attuale), anche se è convinzione diffusa che non sia solo ciclico (ossia, riflesso del danno prodotto dalla crisi finanziaria mondiale del 2008), ma anche strutturale (fattori demografici, ecc.). Una critica frequente alla tesi del miglioramento in corso nel mercato del lavoro è quindi che si tratti di una ripresa di bassa qualità, con lavoratori scoraggiati che hanno smesso di cercare lavoro o sono andati in pensione anticipatamente vista la scarsa richiesta delle loro competenze. Questi soggetti non sono contemplati nelle statistiche sulla disoccupazione, che delineano pertanto un quadro incoraggiante, ma distorto. In effetti, il grafico qui sotto mostra che il tasso di disoccupazione complessivo si sta avvicinando ai minimi pre-recessione.

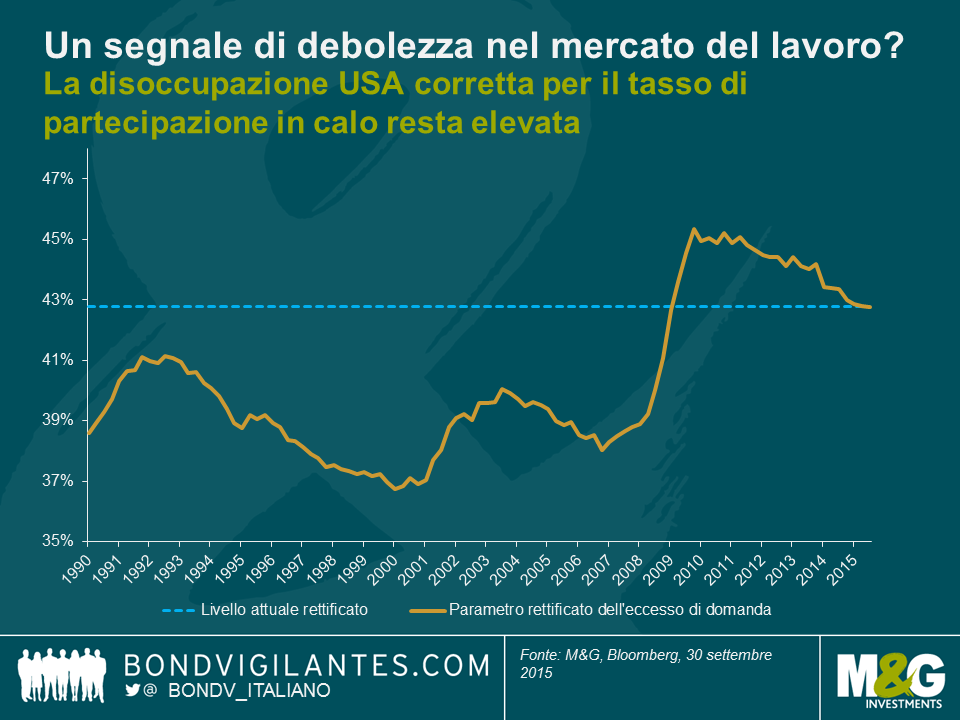

Se si rettifica tale cifra complessiva considerando il tasso di partecipazione in calo e presumendo che il tasso di disoccupazione effettivo sia la somma del numero totale di disoccupati e della percentuale dei non partecipanti nel tempo, si ottiene un indicatore alternativo del mercato del lavoro statunitense. In altre parole, la figura mostra come apparirebbe il mercato del lavoro USA correggendo il tasso di disoccupazione in modo da reinserire nel calcolo i soggetti che sono usciti dalla forza lavoro.

Come potete vedere, il grafico qui sopra indica che la misura corretta del lavoro disponibile è pari al 43%, contro la media del 40% nel periodo. Servirebbe un ulteriore calo significativo del numero di disoccupati (o un aumento analogo dei tassi di partecipazione) affinché il grado di contrazione del mercato del lavoro statunitense torni ai livelli pre-recessione, in base a questo parametro rettificato. L’indice del costo del lavoro negli Stati Uniti è rimasto bloccato intorno al 2% dalla fine della recessione, un periodo in cui il capitale ha avuto a disposizione questo enorme “esercito di riservisti del lavoro” da utilizzare. Il tasso di partecipazione in declino ha sovrastato l’impatto della disoccupazione complessiva in calo e potrebbe rendere difficile il conseguimento di una crescita dei salari consistente.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes