Attenzione alle insidie che si annidano nel settore retail high yield USA

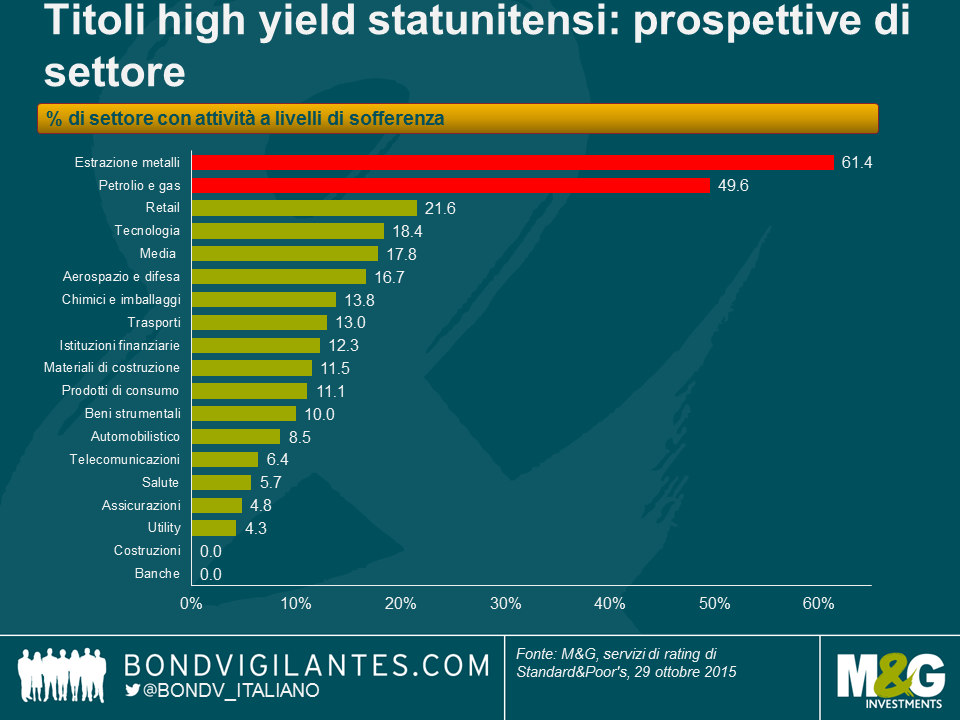

Il fatto che i settori legati alle materie prime, quali quello dell’estrazione di metalli e quello energetico, siano i sottosettori con i rendimenti più elevati e le performance peggiori dell’Indice high yield più ampio non sorprende. C’è un elevato livello di crediti in sofferenza in questi settori, che stanno risentendo dell’attuale contesto di prezzi delle commodity modesti. Di recente S&P ha pubblicato una lista dei settori con i rapporti di difficoltà più elevati (o la percentuale di “emittenti” di ciascun settore le cui obbligazioni hanno option-adjusted spread (OAS) superiori a 1.000) e, come prevedibile, i settori dell’estrazione di metalli e quello energetico sono in cima alla lista, con rapporti di difficoltà rispettivamente pari a 61,4% e 49,6%.

Ciò che invece potrebbe sorprendere è che il settore retail sia al terzo posto, con un rapporto di difficoltà pari a 21,6%, nonostante l’economia statunitense presenti un discreto stato di salute, con creazione di posti di lavoro e prezzi del gas inferiori che stanno dando maggior impulso ai redditi disponibili.

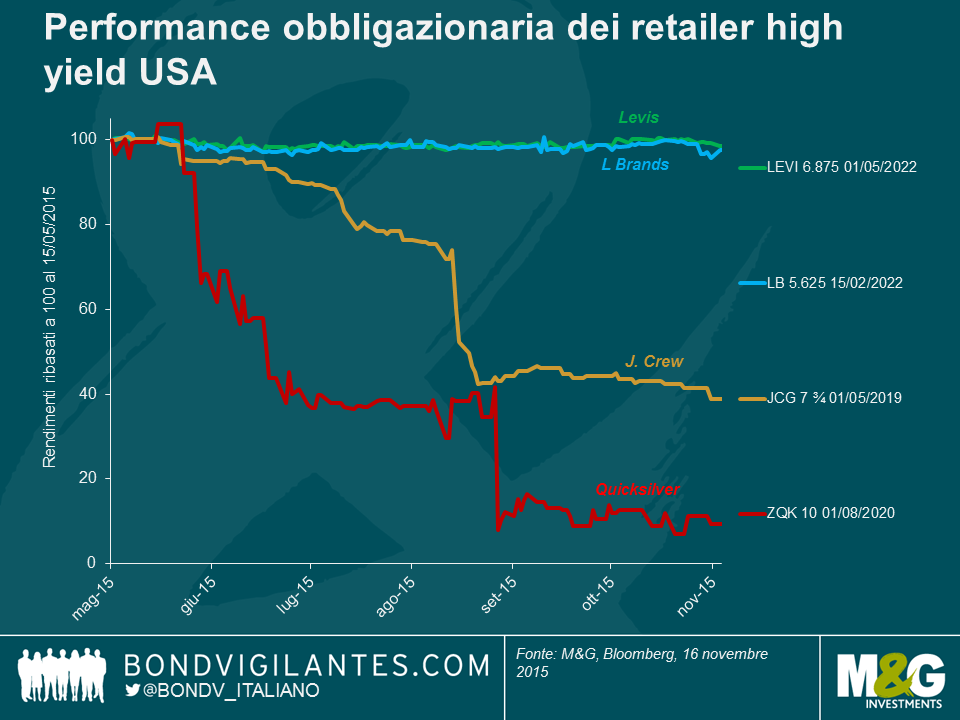

Questo fenomeno è dovuto principalmente al numero di imprese individuali fortemente in sofferenza, che alterano il quadro della situazione in quanto il resto del settore quota a livelli più prossimi all’indice high yield più ampio, se non all’interno dell’indice stesso. Il grafico sottostante offre un’istantanea di alcuni titoli “da detenere” e di alcuni “da non detenere” del settore e mette in luce l’importanza di evitare potenziali insidie.

È vero che l’e-commerce ha giocato un ruolo nel frenare il traffico e le vendite retail tramite le reti tradizionali utilizzate da buona parte di questi rivenditori al dettaglio (centri commerciali, ipermercati, etc.), ma in molti casi sono stati essi stessi causa dei loro mali. Alcuni team dirigenti hanno sostenuto promozioni e/o collezioni sbagliate e altri hanno cambiato modello di business in un modo che ha alienato i loro clienti.

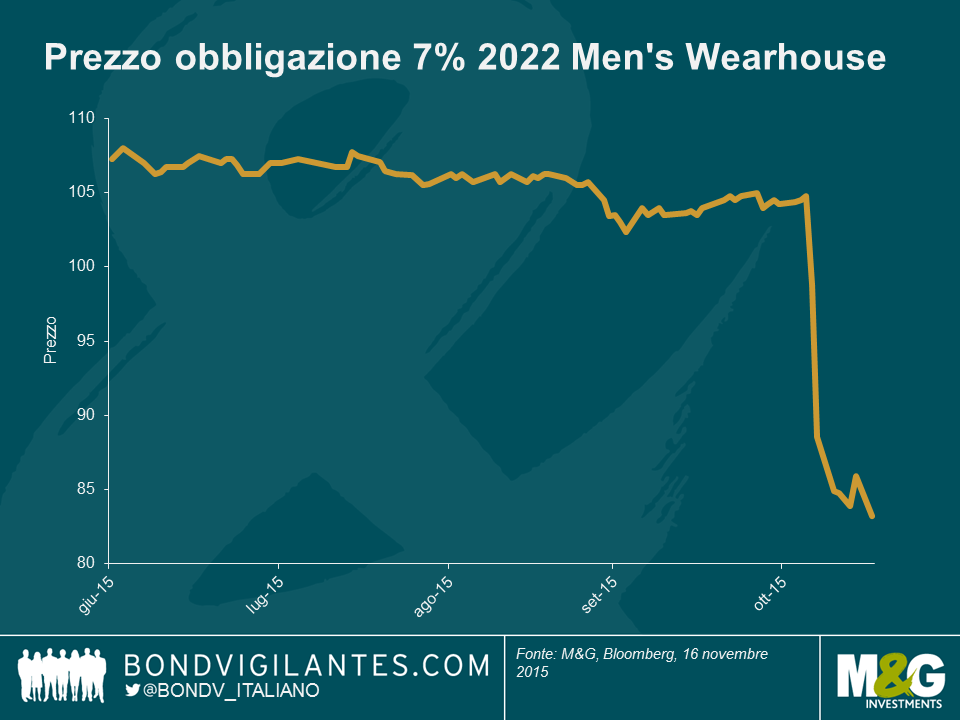

Men’s Wearhouse, un retailer specializzato in abiti e accessori da uomo, rappresenta un esempio di quest’ultimo caso: http://www.cnbc.com/2015/11/06/mens-wearhouse-shares-tank-40-percent.html . Il titolo azionario della compagnia è precipitato di quasi il 50% da ottobre e la sua obbligazione con rendimento 7% e scadenza 2022 ha perso circa 20 punti in seguito al preannuncio di risultati Q3 deludenti della compagnia, che hanno colto il mercato alla sprovvista.

La ragione è legata a vendite inferiori del previsto del suo marchio Jos A. Bank (JAB), acquisito lo scorso anno da Men’s Wearhouse a circa $ 1,5 miliardi. JAB era noto per la promozione che permetteva ai clienti di acquistare un abito e averne tre in omaggio. Dopo l’acquisto di JAB, Men’s Wearhouse ha deciso di eliminare tale promozione. L’entità del conseguente calo di vendite ha colto il team dirigente, per sua stessa ammissione, di sorpresa. In un classico esempio di impresa che si allontana dalle esigenze chiave dei propri clienti, la promozione “4 al prezzo di 1” era più vitale di quanto riconosciuto dal management per le prospettive di JAB.

Altri esempi includono J Crew Group (JCG), che ha risentito delle modifiche al suo stile, alienando la base di clientela esistente, fenomeno noto nel gergo retail della moda come “fashion miss” (un buco nell’acqua).

Nel caso di Quicksilver (ZQK), il team dirigente ha perso il controllo del suo canale di vendita all’ingrosso, provocando ripide riduzioni di prezzo e danni al marchio. Inoltre, ZQK aveva una struttura patrimoniale insostenibile (ovvero, debiti troppo elevati) e nonostante gli sforzi del management l’impresa ha chiesto a settembre l’amministrazione controllata.

JC Penney (JCP), un ipermercato di grandi dimensioni, stava già arrancando a causa di cambiamenti strutturali quali l’e-commerce, quando ha iniziato ad alterare il suo business principale introducendo un concetto di “store-in-a-store”, per il quale a brand individuali (Martha Stewart ne è un esempio famoso) sono stati attribuiti negozi virtuali nei negozi esistenti di JCP. Anche se non si tratta di concetti interamente innovativi, JCP è presente sul mercato dal 1902 e questo concetto non ha avuto risonanza tra una clientela piuttosto conservatrice, che percepiva JCP come una catena di dettaglianti discount tradizionale e vecchio stile. Le opinioni sulle prospettive di lungo termine di JCP restano miste, ma ciò dimostra che recuperare da errori strategici, soprattutto se associati a cambiamenti strutturali, può essere un processo che dura molti anni.

NB Stiamo evidenziando la componente azionaria di JCP piuttosto che quella obbligazionaria in quanto l’impresa ha rifinanziato e ristrutturato la sua struttura patrimoniale in questo lasso di tempo. Di conseguenza, la performance azionaria offre un’illustrazione più chiara di come i tentativi di recupero di JCP si stiano protraendo da anni, durante i quali la compagnia ha cercato di “riparare” il suo marchio e riguadagnare clienti.

E la lista è ancora lunga. Altri business retail in sofferenza con obbligazioni in essere pari a oltre 400 milioni di dollari includono BI-LO Holdings, Claire’s Stores, Jo-Ann Stores, The Bon-Ton Department Stores, The Gymboree Corp eToys R Us.

L’obbligazione a 2022 di Men’s Wearhouse’s offre ora un rendimento di 10,6%, o +872 bps su una base OAS, mentre il mercato sta cercando di determinare/valutare possibilità di un eventuale recupero della compagnia. Dunque non realmente in sofferenza secondo la definizione di S&P’s, ma non lontanissimo da questa realtà.

Men’s Wearhouse potrebbe anche recuperare rapidamente, il che significa che questo sell-off potrebbe rappresentare un’opportunità di acquisto, se si ha fiducia nelle prospettive della compagnia e nella sua capacità di riguadagnare clientela. O i suo problemi potrebbero proseguire a causa di un’ulteriore erosione di vendite e clienti, in qual caso gli investitori devono essere pronti a un lungo percorso, e valutare se la remunerazione sia adeguata al rischio elevato del business e anche l’eventualità di una ristrutturazione del debito.

In ciascuno dei due casi, questo esempio mette in luce le insidie che si annidano negli errori strategici, a scapito di business che stavano altrimenti generando buoni livelli di performance. Evidenzia anche un tema che abbiamo spesso discusso, ovvero l’importanza della ricerca del credito e della selezione titoli, in quanto gli investitori devono essere consapevoli non solo dei profili di rischio di credito e dei rapporti di credito, ma anche dei profili di rischio idiosincratico e del modello di business.

Per completezza: I fondi M&G detengono l’obbligazione di L Brands 5,625 2022, quella di Levis 6.875 2022 e azioni di JC Penney.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes