Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Abbiamo parlato di recente su questo blog della performance poco entusiasmante di molte asset class obbligazionarie nel corso del 2015. Le obbligazioni societarie di categoria investment grade (IG) hanno sicuramente attraversato un anno difficile, con un ampliamento ulteriore dei differenziali di credito sia nel mercato in dollari statunitensi che in quello in euro. Guardando ai livelli dell’ option-adjusted spread (OAS), il credito IG in USD (+29 bps) ha sovraperformato leggermente quello denominato in EUR (+36 bps) nel 2015. In entrambi i casi, i periodi di compressione degli spread nel primo e quarto trimestre sono stati di breve durata e non sono riusciti a compensare i forti ampliamenti del secondo e terzo trimestre (si veda grafico seguente).

L’ondata di vendite del secondo e del terzo trimestre è stata causata da una combinazione di volumi massicci di nuove emissioni e dalla domanda modesta di obbligazioni societarie, in quanto gli investitori si sono affrettati verso i titoli rifugio dopo alcuni episodi che hanno provocato avversione al rischio , quali il referendum greco, i timori relativi alla Cina e ad altri mercati emergenti e la debolezza dei prezzi delle materie prime. Le ultime due tematiche hanno finora dominato le prime pagine dei giornali anche nel 2016, e di conseguenza i livelli OAS nell’investment grade si sono ampliati nuovamente nella prima metà di gennaio (+16bps per l’IG in USD e +13 per l’IG in euro).

Ma è corretto dire che le obbligazioni corporate investment grade nel complesso presentino ora valutazioni più interessanti che a fine 2014, o magari sono semplicemente i livelli degli indici obbligazionari in generale ad essersi ampliati a causa di movimenti estremi dei differenziali nell’ambito delle commodity? Per rispondere a questa domanda, dobbiamo destrutturare gli indici obbligazionari in settori industriali (si veda grafico seguente).

Prevedibilmente, i settori con le performance peggiori nell’universo IG USD sono stati quello di energia e in particolare quello dei materiali di base, che si sono ampliati, su base OAS, rispettivamente di 101 bps e 191 bps, da fine 2014 a metà gennaio 2016. Anche se queste oscillazioni sono sicuramente considerevoli, occorre sottolineare che anche altri settori, come quello dei media (+72 bps), quello automobilistico (+67 bps) o dei servizi finanziari (+54 bps), hanno registrato forti ondate di vendite negli stessi periodi. Di fatto, l’unico settore con un ampliamento inferiore ai 20 punti base è stato quello bancario (+18 bps), evidenziando che le banche statunitensi sono ben posizionate in un contesto di tassi in rialzo. Queste cifre mettono in luce un ampliamento degli spread su tutta la linea, con un impatto su ogni settore nell’universo IG in USD, anche se a diversi livelli.

Proprio come nel caso del credito IG in dollari, ciascun settore nel segmento IG EUR (si veda grafico seguente) ha registrato un ampliamento da fine 2014 a metà gennaio 2016 su base OAS, con il settore dei materiali di base decisamente fanalino di coda (+190 bps). Ciò fa di quest’ultimo settore quello con i differenziali maggiori nell’universo IG EUR, persino davanti a quello delle assicurazioni (+70 bps), che quotava a livelli di spread decisamente elevati rispetto al resto dell’indice, per via della sua quota consistente di obbligazioni subordinate e delle incertezze relative alla direttiva Solvency II. Il settore automobilistico è stato il secondo più deludente (+82 bps), penalizzato da un rallentamento del mercato cinese e dallo scandalo delle emissioni VW, noto anche come “diesel-gate”.

È interessante notare come il settore energetico IG EUR abbia registrato performance molto soddisfacenti (+27 bps) rispetto alla sua controparte in dollari USA (+101 bps) tra fine 2014 e metà gennaio 2016. Nel 2015, è stato in effetti l’unico settore in entrambi gli indici IG a mostrare una compressione dell’option-adjusted spread (-10 bps)! Due sono le ragioni: In primo luogo, il settore energia IG in euro aveva iniziato il 2015 a un livello di spread già molto elevato (178 bps) rispetto all’indice IG in EUR (97 bps), dal quale aveva registrato una sostanziale contrazione quando il prezzo del petrolio era temporaneamente risalito a marzo e aprile dello scorso anno. In secondo luogo, il rating di credito medio del settore energia IG in eur è relativamente elevato in quanto è dominato da emittenti AA e A e contiene un numero ben inferiore di emittenti BBB rispetto al settore energetico IG in USD. Pertanto, l’ampliamento degli spread energetici nello spazio IG in EUR durante le fasi di avversione al rischio del secondo e terzo trimestre 2015 è stato smorzato dalla “fuga verso la qualità” degli investitori che hanno preferito crediti IG di rating più elevato piuttosto che inferiore.

Come delineato sopra, dopo l’ampliamento a largo raggio su tutti i settori, le obbligazioni societarie IG in USD ed EUR offrono agli investitori spread di credito molto più elevati rispetto che a fine 2014. In alcuni segmenti dei mercati, in particolare per i titoli BBB USD a lunga scadenza, gli attuali livelli di spread sono eccezionalmente elevati trattandosi di un periodo non legato a crisi. Pertanto potremmo credere che la recente turbolenza di mercato sia solo l’inizio di qualcosa di più complesso, nel qual caso ci aspetteremmo un prosieguo dell’ampliamento degli spread di credito IG, se non un’esplosione ai livelli del 2008/2009. O altrimenti, potremmo credere che, nonostante alcune difficoltà su scala globale che stanno provocando un clima di avversione al rischio sui mercati, le economie sviluppate non siano assolutamente in procinto di entrare in una recessione conclamata nell’immediato futuro. In quel caso, gli spread obbligazionari societari IG in EUR e USD starebbero a questo punto offrendo valutazioni allettanti. Dato il vigore dell’economia USA in generale e, come sottolinea Richard nel suo articolo di ieri, del suo mercato del lavoro in particolare, oltre al leggero miglioramento economico e alla politica monetaria accomodante in Europa, crediamo che la seconda ipotesi sia molto più convincente.

Attualmente esistono diversi timori circa l’economia statunitense e la sua capacità di fare fronte al crollo del prezzo del petrolio e delle materie prime del settore minerario, al rallentamento cinese, e al recente aumento dei tassi di un quarto di punto (si, un quarto), o forse, dato l’attuale clima di mercato, si potrebbe anche dire alla sua capacità di gestire un raddoppiamento del tasso Fed fund! Gli spread high yield sono vicini a livelli di recessione, ma questa realtà è alterata dal settore energetico. Il settore manifatturiero è palesemente in declino, ma quello dei servizi è più pertinente ai fini della crescita statunitense e sta generando performance molto migliori (anche se l’indice ISM non manifatturiero è ben lontano dalle sue massime recenti). La curva statunitense dei rendimenti non è assolutamente in prossimità di inversione, fattore storicamente sinonimo di recessione, anche se ha subito un appiattimento e dev’essere più ripida. A nostro avviso la Fed continuerà a innalzare i tassi in quanto dovrebbe concentrarsi sui dati che indicano un rafforzamento del mercato del lavoro.

Se le prospettive da un punto di vista economico e industriale fossero negative, le imprese taglierebbero lavoro nella maniera più tradizionale, ovvero licenziando persone. Il grafico seguente mostra che la percentuale di popolazione attiva attualmente licenziata nel settore privato è la più bassa degli ultimi 15 anni. Ciò è indice di un continuo vigore del mercato del lavoro, e il basso livello di tagli di impieghi indica una tendenza continuativa di solide cifre occupazionali.

Nell’analizzare il mercato del lavoro e il vigore economico gli economisti parlano di livello di disoccupazione naturale. In questo contesto, si immagina che dovrebbe esserci un tasso naturale di tagli agli impieghi sotto al quale l’economia non possa andare. Dopo tutto, ci saranno sempre datori di lavoro in difficoltà e pertanto costretti a licenziare. Dal grafico precedente possiamo dedurre che il tasso naturale sia attorno allo 0,02%, stando a significare che in questo contesto il mercato del lavoro statunitense continua ad essere solido.

Se l’economia USA si stesse dirigendo in zona recessione ne avremmo avuto ormai sicuramente qualche prova, perché il petrolio è in un mercato ribassista da oltre un anno, il mercato azionario cinese da 9 mesi, il mercato delle commodity minerarie da due anni, e il modesto rialzo dei tassi era stato completamente anticipato (e ritardato).

La realtà economica è che i prezzi del petrolio in caduta sostengono l’economia, il declino di quelli delle materie prime sono relativi a un problema di offerta, piuttosto che di domanda, l’economia cinese non rappresenta un fattore di rilievo considerevole per l’economia statunitense e i tassi di interesse e la politica monetaria della Fed restano eccezionalmente accomodanti. I mercati azionari, i mercati delle materie prime e l’economia non si muovono sempre di pari passo. La Fed non dovrebbe concentrarsi su questi indicatori. Il suo mandato non consiste nel sostenere il mercato azionario o delle commodity, ma nel sostenere il mercato del lavoro. Essa dovrebbe pertanto restare allerta, e non lasciarsi sviare da distrazioni che hanno poco effetto sulle prospettive di lungo termine per l’inflazione, o sulle prospettive di breve termine per il mercato del lavoro.

Un anno fa la Banca Nazionale Svizzera (SNB) decise a sorpresa di sganciare il CHF dal cambio fisso con l’euro, provocando un cataclisma sui mercati valutari. Nel giorno dell’anniversario di questo evento, ho pensato che sarebbe stato interessante vedere come si è evoluta l’economia svizzera negli ultimi dodici mesi.

Economia svizzera robusta, ma non immune durante il 2015

Di fatto l’economia svizzera si è dimostrata piuttosto solida nel 2015, con crescita costante e disoccupazione bassa nonostante la deflazione e la valuta forte, che in genere tendono ad essere un ostacolo rilevante per un Paese esportatore. Come ha dichiarato la SNB nell’ultima valutazione della politica monetaria, questo si deve anche al rafforzamento della domanda estera di beni e servizi svizzeri e alla domanda interna sempre vigorosa, senza dubbio sostenuta dall’incremento dei salari reali.

Guardando i dati economici svizzeri sulla mia schermata Bloomberg, non tutti i numeri dipingono un quadro così roseo. Dobbiamo fare attenzione a non leggere troppo nei dati relativi a un periodo di tempo così breve, ma alcune cifre riflettono una certa debolezza in seguito all’abbandono del cambio fisso, il che indica un potenziale rischio al ribasso per l’economia.

Mentre la Bce sta facendo tutto il possibile per resuscitare l’inflazione nelle economie confinanti, la Svizzera ha vissuto in condizioni di deflazione per gran parte degli ultimi quattro anni. Lo sganciamento della valuta dall’euro ha accentuato la situazione aumentando ancora di più il potere d’acquisto del franco svizzero e contribuendo a trascinare l’inflazione dei prezzi al consumo ancora più in basso, al -1,3%. Il tasso di disoccupazione continua a calare nell’Eurozona, mentre ha cominciato ad aumentare in Svizzera, sebbene da livelli molto modesti, dopo due anni di stabilità. Ciò trova conferma anche nell’ultimo sondaggio sulla fiducia dei consumatori diffuso dalla Segreteria di Stato per gli Affari economici (SECO), che indica una diminuzione della fiducia nella sicurezza del posto di lavoro. È interessante notare che, da quando il cambio valutario è stato sbloccato, la fiducia è crollata da -6 all’inizio dell’anno scorso a -18 ed è ampiamente al di sotto della media storica di -9 punti.

Anche le cifre sul turismo pubblicate di recente per l’estate scorsa riflettono un impatto diretto del CHF più forte. Secondo l’Ufficio di statistica federale svizzero, i pernottamenti di viaggiatori europei sono stati 741.000 o il 10,9% in meno rispetto al 2014. Il calo è imputabile soprattutto ai turisti tedeschi, che sono diminuiti del 15,1% (-358.000). La domanda crescente dall’Asia e dagli Stati Uniti non è bastata a compensare questo declino dai Paesi più vicini.

L’apprezzamento del franco svizzero contro l’euro a gennaio 2015 non ha reso solo più difficile richiamare visitatori dall’Eurozona, ma ha anche incentivato gli svizzeri a spendere di più all’estero. La Svizzera è ben collegata con i Paesi che la circondano, non solo in termini di solide relazioni, ma anche grazie alle frontiere aperte, e per andare in una delle nazioni vicine spesso basta meno di un’ora e si può prendere comodamente il treno. Non sorprende che la valuta forte abbia reso più attraente l’idea di andare a fare compere all’estero, il che ha generato un incremento dell’8% degli acquisti in Paesi stranieri, secondo Credit Suisse. A livello nazionale, le vendite al dettaglio sono diminuite del 2,1% per l’anno fino a novembre 2015.

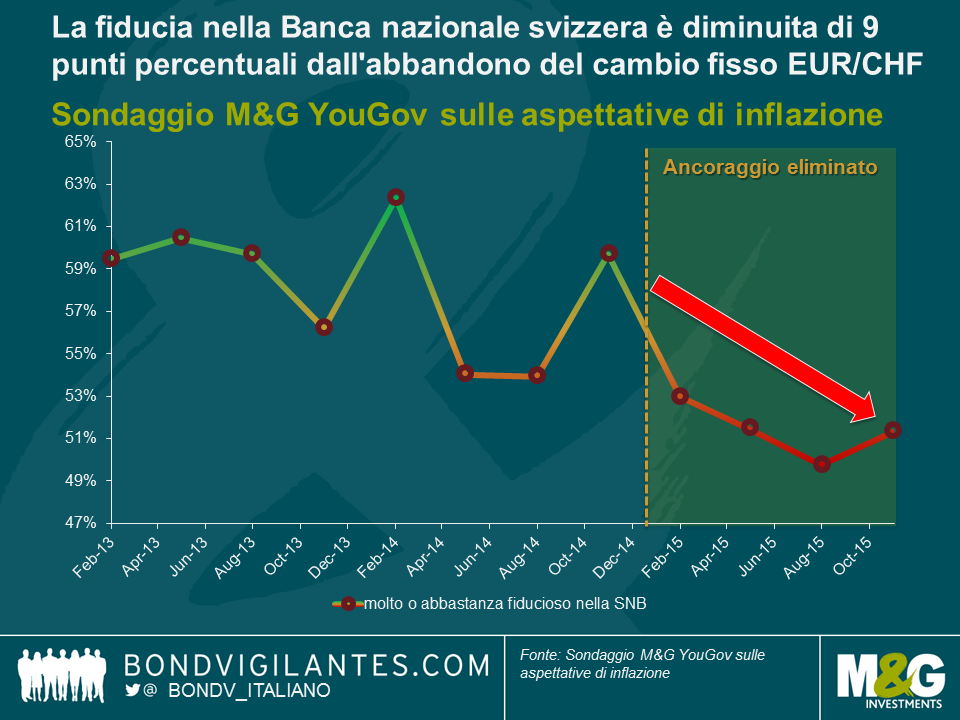

Minore fiducia nella SNB

Gli ultimi risultati del Sondaggio M&G YouGov sulle aspettative di inflazione, in cui interroghiamo i consumatori anche riguardo alla fiducia nelle rispettive banche centrali, indicano un deterioramento della fiducia nella SNB. Rispetto a un anno fa, la fiducia nella politica della banca centrale svizzera è scesa di 9 punti percentuali, un segnale chiaro del fatto che i consumatori svizzeri stanno prendendo coscienza della pressione che grava sulle spalle del presidente della SNB, Thomas Jordan, e dei suoi collaboratori.

La perdita record di 23 miliardi di CHF registrata di recente, derivata quasi interamente dalle posizioni in valuta estera della banca, non sarà di aiuto, a tale riguardo. Eppure, la SNB è stata in grado di erogare un dividendo e distribuire profitti per 1 miliardo di franchi svizzeri alla Confederazione e ai cantoni, grazie alle riserve accumulate. In prospettiva, c’è un grosso punto interrogativo su queste distribuzioni, dato che le riserve dell’istituto sono quasi esaurite, e sono senz’altro possibili ulteriori perdite a seguito di interventi sul mercato. Dato che circa il 90% del bilancio della SNB è costituito da investimenti in valuta estera, anche movimenti valutari di modesta entità possono provocare impatti significativi sui profitti.

La pressione resta

Johann Schneider Amman, il neoeletto Presidente federale, ha parlato dell’importanza di avere società svizzere forti, nel suo discorso di capodanno. A mio parere, questo è possibile solo con un franco svizzero competitivo. Come ho scritto in un post recente, sarà un obiettivo difficile da raggiungere, dato che mi aspetto una pressione costante e ulteriori stimoli dalla BCE nel 2016, soprattutto se i prezzi del petrolio continuano a trascinare verso il basso i dati di inflazione.

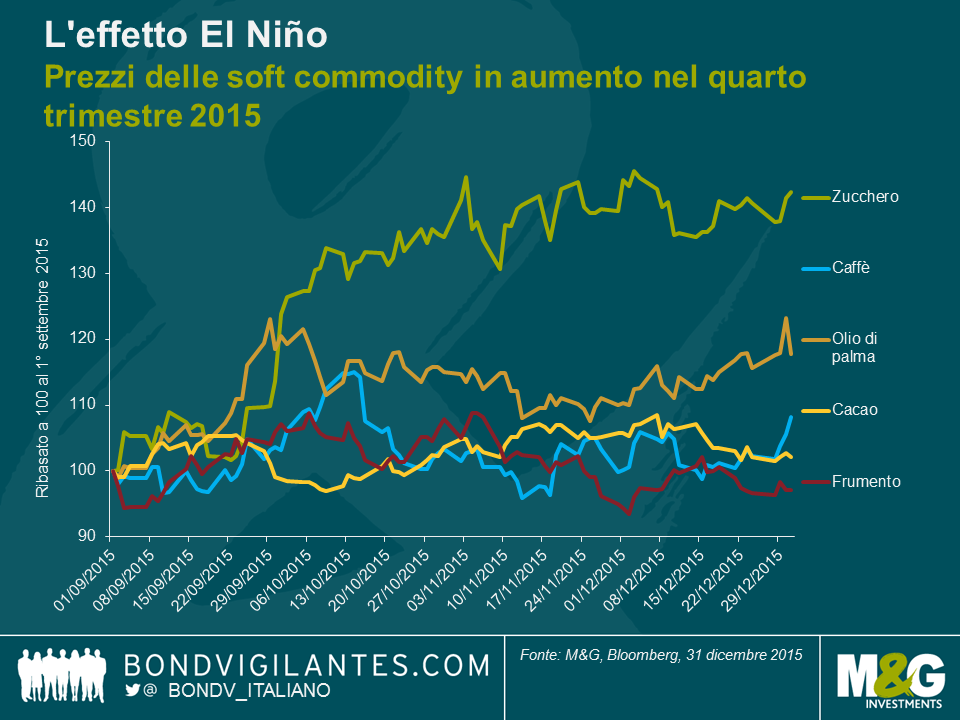

Nel 2014 avevo scritto un post che conteneva buone notizie per gli amanti dei dolci: i prezzi delle soft commodity in calo indicavano che il costo delle torte fatte in casa stava diminuendo. Purtroppo (e in contrasto con i prezzi delle hard commodity, in particolare il petrolio che ha toccato di recente nuovi minimi post-crisi finanziaria globale), l’ultimo trimestre del 2015 ha visto un’inversione di tendenza, con i prezzi delle soft commodity in rialzo.

A settembre abbiamo parlato qui dei potenziali effetti del fenomeno meteorologico chiamato El Niño. A distanza di qualche mese, si comincia a delineare un quadro più chiaro, man mano che l’impatto si diffonde nelle regioni del mondo dove si coltivano alimenti base. In Indonesia (primo produttore mondiale di olio di palma) e in Africa (da cui proviene il cacao) c’è stata siccità, mentre il Brasile (produttore dominante di zucchero e caffè) è stato colpito da piogge intense e dalle peggiori inondazioni degli ultimi 50 anni, tutti fenomeni attribuiti a El Niño. A causa delle limitazioni dell’offerta provocate dal clima e dei conseguenti timori, i prezzi di zucchero, olio di palma, caffè e cacao sono aumentati rispettivamente del 42%, 18% 8% e 2% nel quarto trimestre del 2015.

Ma come influisce tutto questo sull’indice delle torte di M&G?

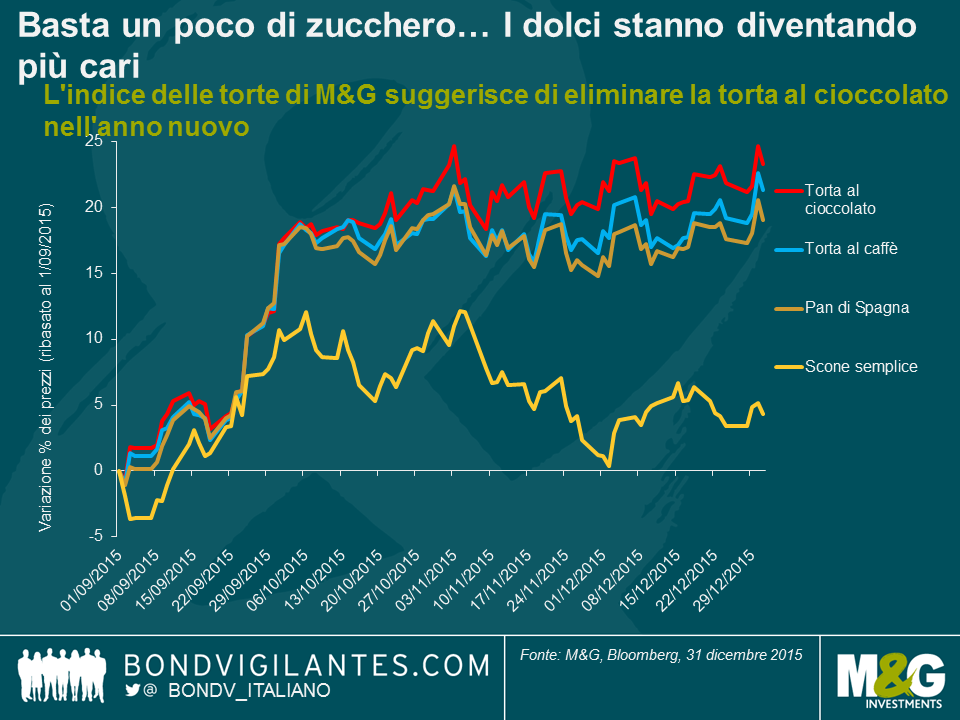

L’impennata dei prezzi delle soft commodity nel trimestre finale dell’anno scorso ha richiesto un aggiornamento dell’indice delle torte di M&G, che associa i dati sui prezzi globali delle commodity con alcune ricette base prese dal sito BBC Good Food, per costruire un paniere di soft commodity che serva a illustrare il costo variabile dei dolci fatti in casa (l’olio di palma viene considerato in sostituzione del burro).

Dato che lo zucchero ha registrato un aumento notevole, ed è l’ingrediente principale di quasi tutte le torte, non sorprende che i prezzi di tutti i dolci siano aumentati. Tuttavia, l’impatto compensativo del frumento (che è sceso di prezzo) attenua il fenomeno e spiega l’andamento divergente dei dolci a base di farina, come gli scone e il pan di Spagna. Il rincaro del cacao e del caffè agisce quindi in direzione opposta. Va detto, però, che la torta al cioccolato non è solo rappresentativa del cacao, dato che fra gli ingredienti della ricetta domina lo zucchero, per quantità: questo spiega il motivo per cui costa più della torta al caffè, in base all’indice, sebbene la commodity caffè abbia visto un aumento di prezzo maggiore. Cattive notizie a tutto tondo per il consumo di dolci nell’anno nuovo e per chi sperava che dopo Natale lo stipendio durasse un po’ di più.

In contrasto con quanto appena detto, i dati pubblicati la settimana scorsa dalla FAO evidenziano un calo dell’indice dei prezzi alimentari complessivo in dicembre. Si tratta di un indice che considera cinque gruppi di soft commodity: carni, latticini, cereali, oli vegetali e zucchero, mentre l’indice delle torte di M&G tiene conto solo degli ultimi due. La flessione dell’indice dei prezzi alimentari fa pensare che gli effetti del fenomeno El Niño non stiano ancora influenzando né generando l’inflazione complessiva dei prezzi alimentari. I meteorologi però hanno avvisato che El Niño attuale è il più violento dal 1998 e non è ancora passato. Anche se non è detto che alla fine gli effetti filtrino nel paniere dei prezzi alimentari nel suo insieme provocandone l’aumento, di sicuro negli ultimi mesi abbiamo sfornato inflazione insieme alle torte.

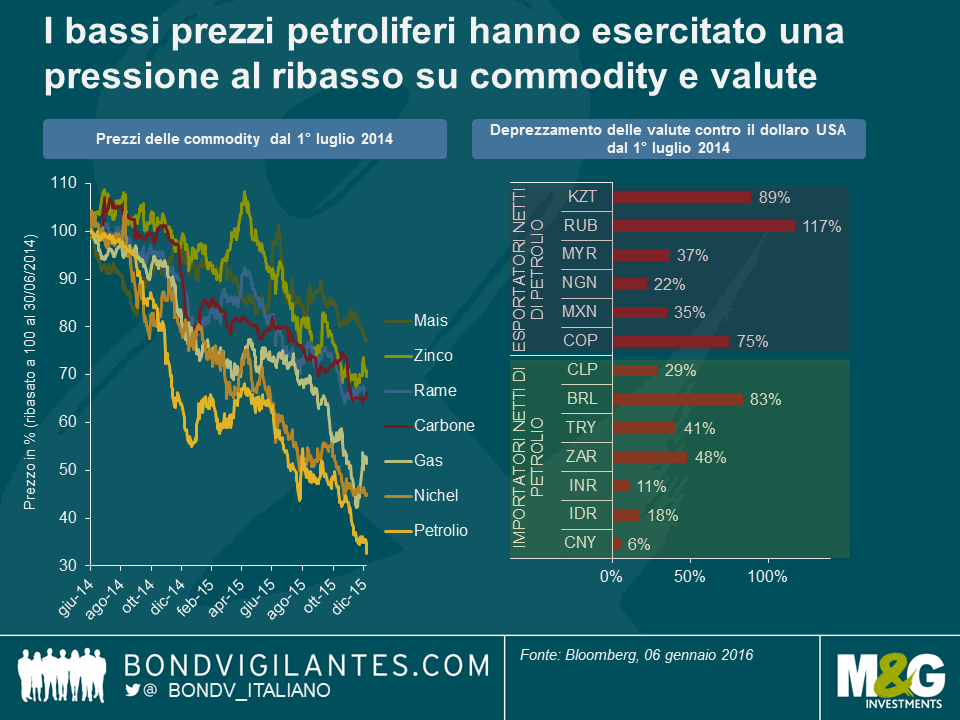

Le oscillazioni del prezzo del petrolio e il relativo impatto sui mercati emergenti continuerà ad essere un argomento caldo nel 2016. È vero che le economie che fanno molto affidamento sulle esportazioni di petrolio e le entrate fiscali, come l’Arabia Saudita, la Russia o il Venezuela, si sono trovate alle prese con un ambiente macro estremamente difficile, in seguito al declino dei prezzi petroliferi. Eppure, nel complesso, fra le economie emergenti gli importatori netti di petrolio sono più numerosi degli esportatori. Inoltre, a livello di obbligazioni societarie, il settore del gas e petrolio rappresenta una quota relativamente modesta delle emissioni dei mercati emergenti, secondo vari indici di titoli in valuta forte. Ma allora perché il petrolio in caduta sta regolarmente affossando i prezzi degli asset della regione emergente?

Molte economie in via di sviluppo beneficiano direttamente dei prezzi del petrolio inferiori.

L’Asia è il maggiore beneficiario di questo nuovo ambiente di prezzi del petrolio, con l’eccezione della Malaysia, che è un esportatore netto, come si vede nel grafico sopra. All’interno della regione, India, Cina, Thailandia e Corea del Sud sono i Paesi probabilmente più avvantaggiati, in particolare tramite le importazioni di petrolio più a buon mercato, il costo inferiore dei fattori di produzione, la riduzione dei sussidi per il carburante e/o un incremento della spesa per consumi. Al di fuori dell’Asia, anche altre grandi economie in via di sviluppo, come Turchia, Sudafrica e Brasile, sono importatori netti di greggio. A beneficiare dei prezzi più bassi del petrolio (e del gas) sono anche i Paesi est-europei, in particolare Ungheria, Polonia e Repubblica Ceca. Infine, si può ipotizzare che la regione caraibica e l’America Centrale ottengano vantaggi indiretti dall’aumento dei consumi statunitensi derivante dal petrolio a basso costo.

I nomi dell’energia rappresentano al massimo il 25% degli indici di obbligazioni societarie dei mercati emergenti.

Contrariamente a quanto si tende a pensare, anche se decisamente in linea con i fondamentali delle economie in via di sviluppo, il settore del gas e petrolio costituisce al massimo il 25% degli indici delle obbligazioni societarie dei mercati emergenti (13,6% per il CEMBI BD di JPM e 23% dell’indice EMCB di BAML). Tuttavia, ci sono fattori macroeconomici di cui bisogna tenere conto: ad esempio, i finanziari in Medio Oriente sono destinati a risentire dei prezzi petroliferi inferiori. Di conseguenza, nel valutare l’esposizione petrolifera, gli investitori devono aggiungere un altro filtro al processo di investimento, in modo da includere le obbligazioni societarie che sono esposte a Paesi sensibili al petrolio. In base ai nostri calcoli, le obbligazioni societarie dei mercati emergenti emesse nei Paesi esportatori netti di petrolio rappresentano il 30,3% dell’indice (CEMBI BD). Quindi due terzi dell’indice sono potenzialmente immuni alla volatilità del petrolio… almeno in teoria.

Commodity e valute sono i principali canali di contagio.

Sebbene gli importatori netti di petrolio siano più numerosi degli esportatori fra i Paesi in via di sviluppo, i prezzi petroliferi in calo continuano a trascinare verso il basso gli asset della regione emergente poiché le commodity diverse dal petrolio e le valute agiscono come canali di contagio.

Quando il petrolio ha cominciato a perdere quota, i Paesi che fanno ampio affidamento sulle entrate derivanti dall’oro nero hanno visto un brusco deprezzamento delle rispettive valute, talvolta anche per il tramite di svalutazioni (ad esempio, nel caso del Kazakistan). Il primo effetto è stato (e continua ad essere) di natura tecnica, con un clima negativo che si è esteso a tutte le valute dei mercati emergenti, oltre che alle commodity. Il secondo effetto, più fondamentale, è stato duplice:

(i) il petrolio, in quanto fattore di produzione rilevante, influisce sulla scomposizione dei costi di produzione di metalli e alimenti; in un ambiente di crescita in decelerazione ed eccesso di offerta di prodotti primari, i bassi prezzi petroliferi hanno spinto verso il basso anche quelli di altre commodity;

(ii) l’effetto collaterale del deprezzamento valutario è stato un miglioramento della competitività dei Paesi esportatori di petrolio per quanto riguarda le esportazioni di altre commodity, come ha dimostrato la Russia con i fertilizzanti. Questo ha provocato una maggiore pressione sulle valute dei Paesi non esportatori di petrolio, le cui commodity agricole e metallurgiche sono diventate meno competitive.

Il petrolio è dappertutto. Ma ciò che conta di più sono le storie idiosincratiche.

In questo contesto, è ragionevole affermare che un portafoglio di obbligazioni dei mercati emergenti difficilmente sarà totalmente immune al petrolio. Guardando al 2016, questa è una buona notizia per chi si aspetta un rialzo del petrolio: qualsiasi incremento significativo del prezzo del greggio farà scattare, nella maggior parte dei casi, un rimbalzo degli asset dei mercati emergenti. Ma anche chi è pessimista al riguardo può individuare opportunità di investimento interessanti: il settore del gas e petrolio nei mercati emergenti ha generato un rendimento negativo del -3,0% nel 2015, ma la dispersione dei risultati delle obbligazioni societarie è stata enorme e non necessariamente correlata ai prezzi petroliferi. Ad esempio, il declino delle obbligazioni Petrobas è derivato più dallo scandalo di corruzione in Brasile e dai livelli di indebitamento del gruppo che non dall’effettivo calo del petrolio. D’altro canto, nonostante l’esposizione del rispettivo Paese, le emissioni di PDVSA (compagnia petrolifera venezuelana a controllo statale) e di LUKOIL (produttore di petrolio con sede in Russia) hanno offerto rendimenti totali a doppia cifra nel 2015. Ciò dimostra che nei mercati emergenti molto spesso le storie macro e quelle specifiche di singoli crediti contano più del petrolio – e potrebbe essere una lezione da tenere a mente per il 2016.

Per restare in tema con il post di Gordon sulle asset class a reddito fisso che hanno realizzato i rendimenti migliori e peggiori l’anno scorso, ho voluto esaminare più da vicino il comportamento dei mercati emergenti nel 2015 e quello che possiamo aspettarci nel 2016.

Alcuni dei temi che hanno dettato l’andamento dei mercati l’anno scorso sono gli stessi del 2014. Ancora una volta, l’allocazione del patrimonio ha giocato un ruolo cruciale. Per il terzo anno consecutivo, il debito in valuta locale ha sottoperformato quello in valuta forte e, in quest’ultimo ambito, i titoli sovrani e societari hanno mostrato una performance grosso modo in linea a livello dell’indice in senso ampio.

Tuttavia, come ho scritto un anno fa, la dispersione dei rendimenti è effettivamente aumentata nel 2015, quindi è stato essenziale evitare i titoli sottoperformanti con rischio di coda. I temi principali nel 2015 sono descritti di seguito.

Sebbene la Fed abbia finalmente avviato la contrazione della politica monetaria negli Stati Uniti, i rendimenti dei Treasury a 10 anni hanno chiuso il 2015 con un rialzo solo marginale, dato che il mercato si aspettava da tempo, e aveva già scontato, questa mossa. Purché l’azione della Fed si mantenga in linea con ciò che scontano attualmente i mercati nel 2016 (ossia, una contrazione di 50-75 bps), i mercati emergenti dovrebbero tenere, dato che si stanno preparando a questo sviluppo già da qualche anno, attraverso valute più deboli, afflussi di capitali ridotti e costi di finanziamento più elevati.

Come illustrato nella tabella in alto, la sottoperformance del debito in valuta locale è derivata in larga misura dai movimenti valutari, anche se ciò è riconducibile in parte al vigore del dollaro USA e non necessariamente a un movimento dei mercati emergenti in sé. In altre parole, molte valute della regione hanno ricalcato, se non superato, l’andamento di altre valute di rilievo, come l’euro o le divise legate alle commodity, ad esempio il dollaro australiano (AUD) e quello canadese (CAD). Mi aspetto che nel 2016 il dollaro USA cominci a stabilizzarsi, in base ai cicli di contrazione passati della Fed, quando l’apprezzamento del biglietto verde si è verificato in buona parte prima del primo rialzo. La sottoperformance delle valute locali di quest’anno suggerisce che molte divise dei mercati emergenti non sono più sopravvalutate e in alcuni casi, come per lo zloty polacco, il fiorino ungherese e il peso cileno, ha determinato un miglioramento dei saldi con l’estero oppure consentirà un adeguamento progressivo, come sta accadendo in Brasile. Tuttavia, le valute a cambio fisso o pesantemente gestite restano esposte ai bassi prezzi del petrolio (ad esempio, quelle dei Paesi del Golfo ancorate al dollaro e la naira nigeriana). Le criticità maggiori riguardano probabilmente in renminbi: le autorità cinesi sono infatti combattute fra la scelta di mantenere la situazione attuale di bassa volatilità associata a una certa sopravvalutazione, e quella di consentire una svalutazione più rapida che rischia però di provocare effetti incontrollati sulle valute asiatiche e legate alle commodity.

Come nel 2014, la performance degli spread è apparsa di nuovo divisa a metà. Come si vede dal grafico in basso, sebbene molti Paesi della regione emergente siano di fatto importatori netti di prodotti primari, nel complesso gli spread hanno mostrato una correlazione relativamente elevata ai prezzi del petrolio e delle commodity quest’anno (Charles ne parlerà più approfonditamente in un altro post che sarà pubblicato a breve). Tutto considerato, credo che gli spread riflettano già in buona parte il deterioramento del credito cui abbiamo assistito negli ultimi anni, ma non prevedo una contrazione, ritenendo poco probabili dei miglioramenti significativi su questo fronte di qui a breve. Tuttavia, la situazione potrebbe cambiare nell’eventualità di un rimbalzo dei prezzi delle commodity, o se la Fed dovesse segnalare che il ciclo di contrazione sarà di dimensioni particolarmente ridotte.

Tra i Paesi che nel 2015 hanno registrato le performance migliori, molti sono crediti in sofferenza che hanno evitato il default (ad esempio, Venezuela e Bielorussia). Il risultato dell’Ucraina ha beneficiato di una ristrutturazione favorevole, la Russia si è ripresa dai livelli di ipervenduto del 2014, grazie alla mancata degenerazione del conflitto con l’Ucraina, mentre l’Argentina ha visto un rimbalzo innescato dalla prospettiva di un governo Macri più orientato al mercato. Tuttavia, difficilmente questi Paesi figureranno in maggioranza fra i migliori del 2016, in quanto è improbabile che arrivino altre buone notizie, mentre le valutazioni sono meno convenienti dopo il recupero del 2015. Il Venezuela si conferma un credito in bilico tra due esiti possibili: rivelarsi uno dei mercati più performanti di quest’anno, se il Paese riesce a evitare il default, oppure uno dei peggiori, in caso contrario. La vittoria dell’opposizione alle recenti elezioni per il rinnovo dell’Assemblea nazionale è un fatto positivo, ma non sufficiente a spazzare via le tante incertezze sulla direzione della politica economica del Paese nel contesto dei bassi prezzi petroliferi.

Per quanto riguarda i mercati con i risultati maggiormente negativi, il Brasile sarà una delle scommesse chiave del 2016. Come già accennato in un post precedente, mantengo una certa cautela sul credito, alla luce delle gravi difficoltà politiche destinate a complicare ulteriormente la ripresa dell’economia e delle finanze pubbliche. L’Africa sub-sahariana resta sotto pressione a causa dei bassi prezzi delle commodity e di un onere debitorio in rapido aumento in quasi tutti i Paesi, per via degli ampi deficit fiscali e, in alcuni casi, delle valute fortemente svalutate. Il rischio di differimento del debito, sebbene piuttosto scarso nel 2016, è destinato ad aumentare tra qualche anno, quando mi aspetto eventi di default. Sarà messa alla prova la volontà di rettificare la situazione e rimborsare il debito, ma non abbiamo dati storici di lungo periodo sul rimborso dei debiti obbligazionari e sui valori di recupero, dato che i titoli sono stati emessi per la maggior parte negli ultimi anni.

Per riassumere, l’allocazione del patrimonio fra valuta forte e locale dovrebbe confermarsi un fattore di entità minore nel 2016, quando il deprezzamento delle valute dovrebbe finalmente stabilizzarsi. Resterà cruciale la selezione dei crediti sovrani e societari nell’ambito dei titoli in valuta forte, in vista di una dispersione che a mio avviso diventerà molto marcata. Infine, nel 2016 per gli investitori nei mercati emergenti sarà essenziale evitare i titoli sottoperformanti con rischio di coda e i default societari.

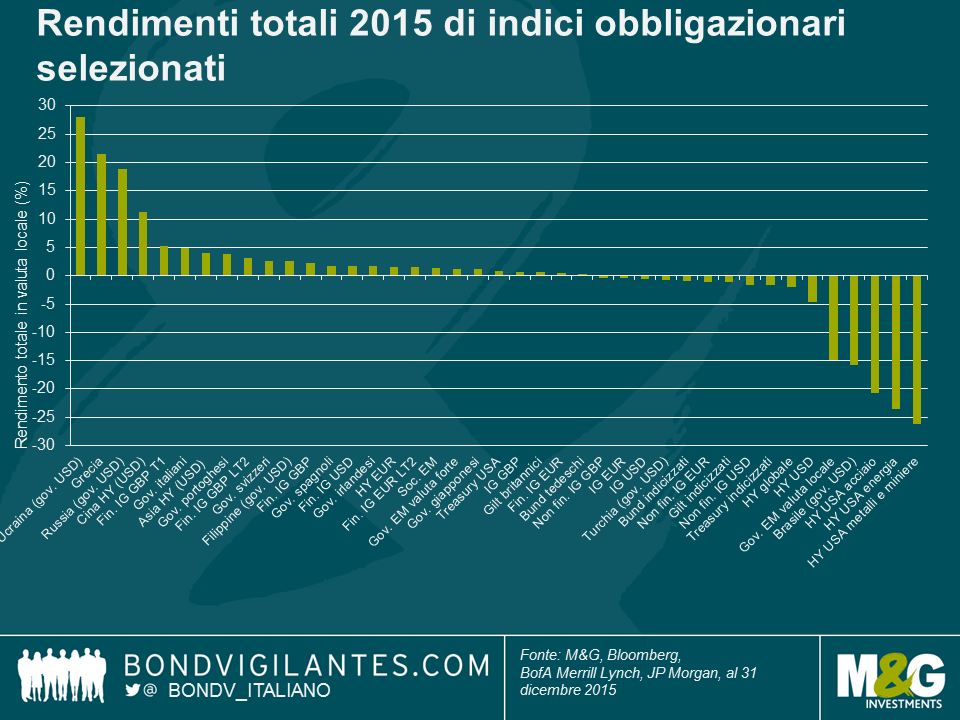

Guardando indietro all’anno appena concluso appare evidente che è stato molto più difficile ottenere remunerazioni decenti rispetto al 2014. Sul mio campione di 85 indici obbligazionari Bank of America Merrill Lynch (come potete vedere dal campione ridotto nel grafico in basso), la maggior parte si colloca nell’intervallo di rendimento totale compreso fra -5% e 5% per il 2015, mentre nel 2014 quasi tutti erano rientrati nella fascia dal 5% al 15%.

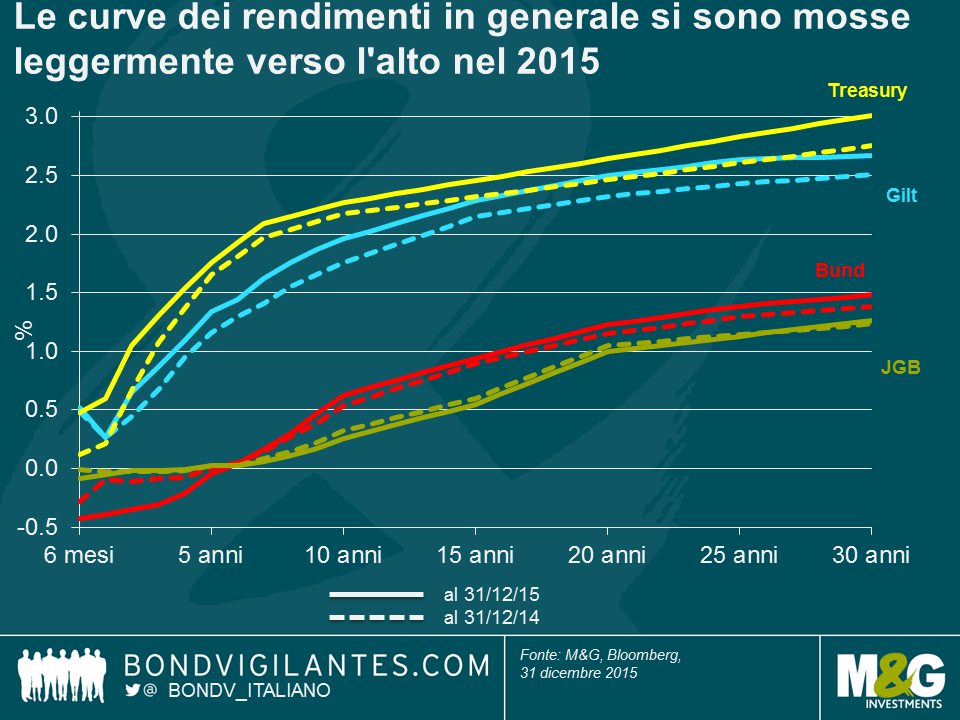

Nel 2014 però, le asset class a reddito fisso in generale erano state sostenute dal rally inarrestabile dei rendimenti dei titoli di Stato, che aveva visto i tassi sui Treasury e i gilt decennali scendere dal 3% al 2,2% e all’1,8% rispettivamente, e quelli sui bund di pari scadenza crollare dall’1,9% al minimo record di allora, pari allo 0,5%. Questo contesto favorevole di fatto è mancato nel 2015, ma per i titoli governativi dei Paesi più solidi è stato tutt’altro che un brutto mercato ribassista. La bassa inflazione, le ondate di avversione al rischio e la liquidità ancora abbondante fornita dalle banche centrali hanno tenuto a galla le emissioni governative, mentre la Fed ha atteso fino all’ultimo minuto possibile per innalzare i tassi d’interesse e la Bce ha annunciato acquisti di titoli di Stato su vasta scala. Ciò non ha comunque impedito la volatilità e, anzi, l’ha alimentata: i rendimenti sui bund a 10 anni hanno toccato un minimo intra-giornaliero di appena lo 0,05% circa un mese dopo l’avvio del programma di acquisti di titoli del settore pubblico da parte della Bce in marzo, per poi risalire allo 0,98% nell’arco di meno di otto settimane, lasciandosi dietro perdite pesanti per gli investitori che avevano acquistato ai tassi minimi.

A fine anno, gli interessi sui titoli governativi decennali erano risaliti di circa 10 bps negli Stati Uniti e in Germania, rispettivamente al 2,27% e allo 0,63%, e di 20 bps in Regno Unito, all’1,96%. Per contro, i rendimenti offerti dalle emissioni giapponesi JBG a 10 anni hanno chiuso l’anno in calo di 6 bps, ad appena lo 0,26%.

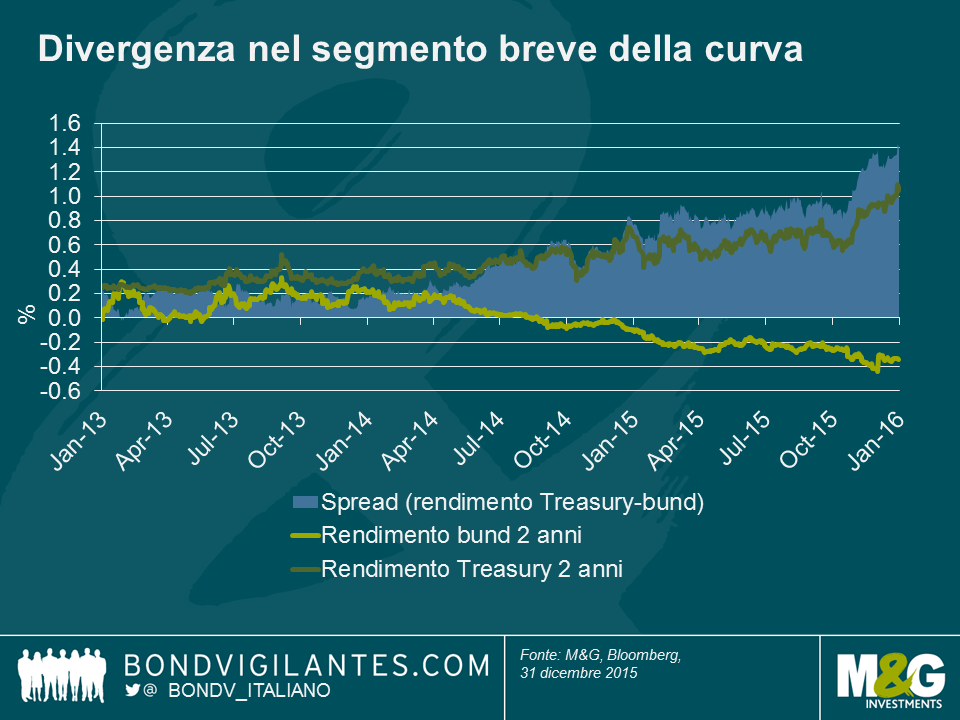

Mentre i tassi dei titoli di Stato “core” in genere si sono mossi verso l’alto su tutta la curva, come si vede dal grafico in alto, le prospettive divergenti in termini di politica monetaria fra gli Stati Uniti e l’Eurozona hanno determinato differenze nette sul segmento breve. Ad esempio,, i rendimenti a 2 anni negli Stati Uniti avevano mostrato una tendenza al rialzo fin dalle “fibrillazioni da tapering” del 2013, che si è accentuata nel 2015 con l’aumentare delle probabilità di un innalzamento dei tassi a breve da parte della Fed. I bund a 2 anni offrivano già rendimenti negativi all’inizio del 2015 e, man mano che il mercato ha scontato le nuove misure di allentamento poi annunciate, la discesa in territorio negativo è proseguita. Questo ha provocato un ampliamento dello spread fra i bund e i Treasury biennali arrivato a fine anno a circa 140 bps, il livello più alto dalla metà del 2006.

Questi incrementi relativamente modesti dei tassi offerti dai titoli di Stato si sono tradotti in rendimenti totali positivi, in quanto la lieve flessione dei prezzi è stata ampiamente compensata dal reddito sotto forma di interessi. Il mercato dei bund nel complesso ha reso lo 0,3%, i gilt hanno guadagnato uno 0,6%, i Treasury lo 0,8% e i JGB un più che dignitoso (rispetto a molte altre asset class) 1,2%.

Restando nello spazio dei titoli governativi dei mercati sviluppati, abbiamo visto un’ulteriore compressione degli spread fra i rendimenti delle emissioni pubbliche dell’Europa periferica e quelli dei bund. Ad esempio, i tassi sui titoli di Stato italiani a 10 anni si sono contratti di circa 40 bps nei confronti dei bund di pari durata, chiudendo l’anno in calo di 30 bps all’1,6%, e i BTP si sono così inseriti ai primi posti della classifica 2015 con un rendimento totale del 4,8%. I titoli governativi portoghesi sono andati quasi altrettanto bene, generando un risultato del 3,9%, e anche quelli spagnoli e irlandesi hanno battuto la media con un rendimento dell’1,7%. Tra i mercati dei titoli di Stato periferici europei, quello greco è stato di gran lunga il migliore, superando in termini di performance anche gran parte dei mercati a reddito fisso in generale nel 2015, con un progresso del 21,5%, al di là dell’andamento fortemente altalenante che ha visto il prezzo medio del debito greco scendere da 58 a inizio anno intorno a 30 in estate e poi risalire a 67 a fine anno.

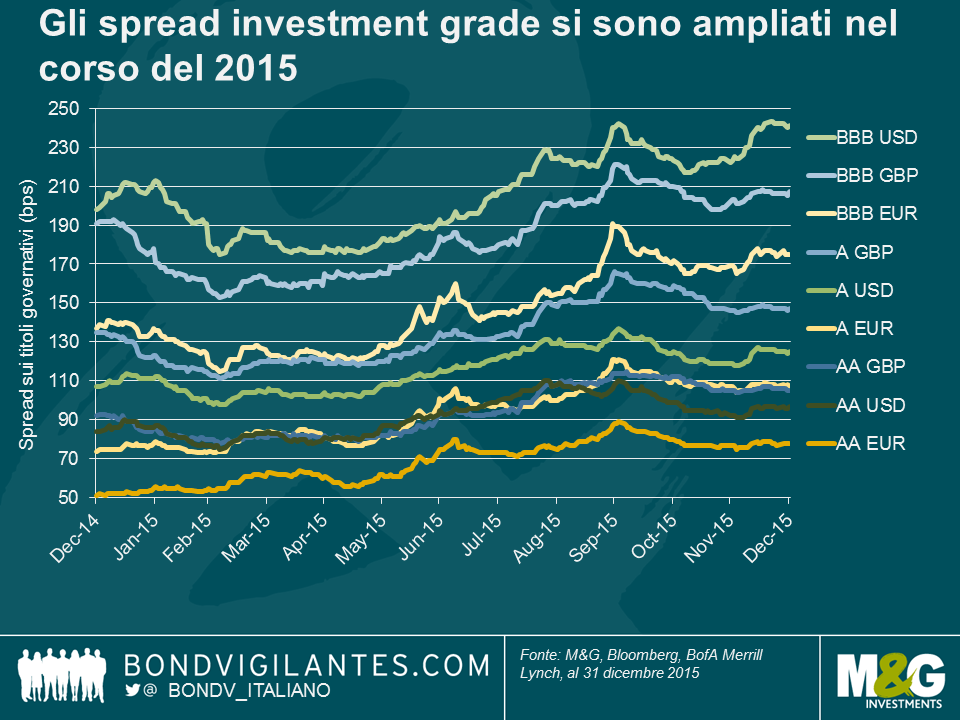

Nel 2015 gli spread del credito si sono ampliati su quasi tutti i mercati, nonostante il sostegno offerto agli asset europei dalla Bce e malgrado lo scenario ragionevolmente positivo dell’economia domestica per gli attivi statunitensi. Gli incrementi sono stati piuttosto modesti nello spazio investment grade, in cui gli spread hanno chiuso comunque al di sopra dei livelli raggiunti nel primo trimestre: ad esempio, per quanto riguarda i BBB in USD, l’ampliamento è stato di 43 bps, da 198 a 241, nonostante un minimo di 175 bps toccato a marzo. Hanno senz’altro contribuito a questi movimenti i volumi di emissione record negli Stati Uniti, a seguito dell’effervescente attività di fusioni e acquisizioni e del tentativo delle società di giocare d’anticipo sulla Fed chiudendo le operazioni a tassi bassi. Nel complesso, i titoli investment grade hanno quindi generato risultati piuttosto deludenti, con i mercati in EUR e in USD in calo sull’anno rispettivamente del -0,4% e del -0,6%, e quello in GBP che è andato relativamente meglio, facendo segnare un +0,6%. Guardando nel dettaglio, i finanziari hanno sovraperformato i societari, e i titoli subordinati sono andati meglio del debito senior. Ad esempio, le obbligazioni IG Tier 2 hanno reso il 3,1% nel mercato in GBP e l’1,6% su quello in EUR. Scendendo ancora un po’ nella struttura di capitale, le emissioni bancarie investment grade Tier 1 in GBP si sono inserite ai primi posti nel nostro campione, con una resa del 5,2%, anche se bisogna sottolineare che si tratta di un settore molto piccolo, composto solo da 10 obbligazioni.

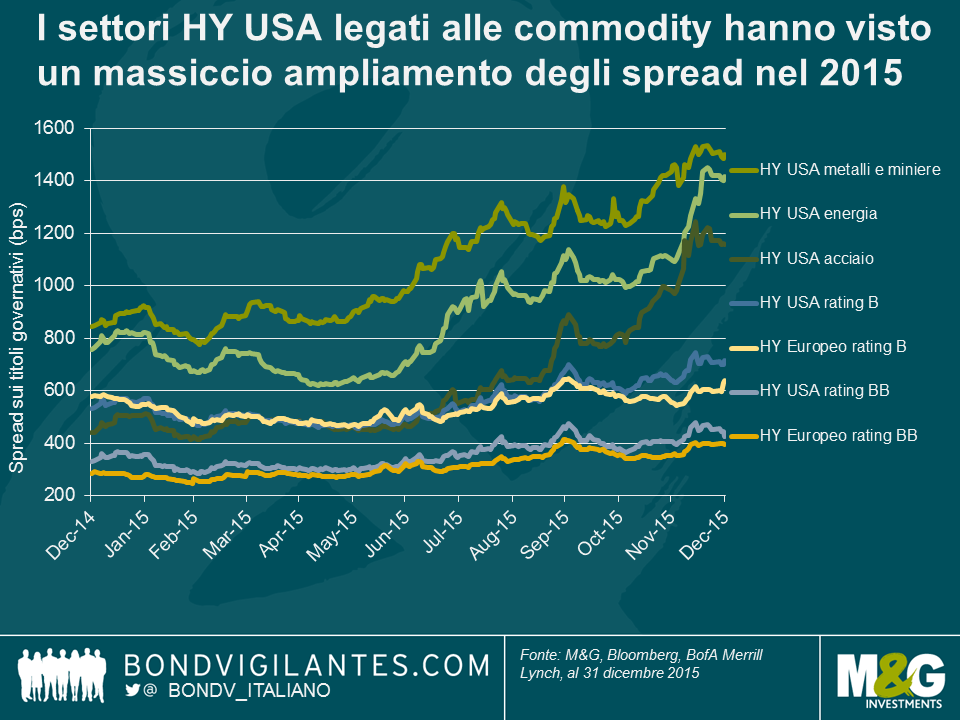

È stato nei mercati high yield che si è sentito in pieno l’effetto del declino continuato dei prezzi del petrolio e di altre commodity. Il fenomeno ha provocato l’impatto maggiore negli Stati Uniti, per via dell’esposizione relativamente elevata dell’indice ai crediti dei settori energetico e metallurgico-minerario, pari a quasi il 20% (secondo gli indici Bank of America Merrill Lynch) all’inizio del 2015. L’indice high yield USD nel suo complesso figura tra le asset class più deludenti, con un risultato negativo del 4,6%. Chiaramente il rendimento a livello dell’indice è stato trascinato al ribasso dai settori dell’acciaio, dell’energia e dei metalli e miniere, che hanno fatto ceduto il 20,7%, il 23,6% e il 26,2% rispettivamente, conquistando il dubbio onore di risultare l’asset class a reddito fisso con la performance peggiore del 2015.

Infine, proprio come l’anno scorso, i titoli governativi dei mercati emergenti sono stati al centro della scena e hanno chiuso il 2015 quasi in coda alla nostra classifica. Ciò sottolinea il rischio idiosincratico di questa asset class e il fatto che non è possibile considerare i mercati emergenti come un’unica entità, come spesso si tende a fare. Per un esame approfondito dei rendimenti 2015 nell’area del reddito fisso dei mercati emergenti e le prospettive per il 2016, non perdete il post di Claudia che sarà pubblicato a breve.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.