L’economia statunitense non si sta dirigendo verso la recessione, perché non sta licenziando a tutto spiano!

Attualmente esistono diversi timori circa l’economia statunitense e la sua capacità di fare fronte al crollo del prezzo del petrolio e delle materie prime del settore minerario, al rallentamento cinese, e al recente aumento dei tassi di un quarto di punto (si, un quarto), o forse, dato l’attuale clima di mercato, si potrebbe anche dire alla sua capacità di gestire un raddoppiamento del tasso Fed fund! Gli spread high yield sono vicini a livelli di recessione, ma questa realtà è alterata dal settore energetico. Il settore manifatturiero è palesemente in declino, ma quello dei servizi è più pertinente ai fini della crescita statunitense e sta generando performance molto migliori (anche se l’indice ISM non manifatturiero è ben lontano dalle sue massime recenti). La curva statunitense dei rendimenti non è assolutamente in prossimità di inversione, fattore storicamente sinonimo di recessione, anche se ha subito un appiattimento e dev’essere più ripida. A nostro avviso la Fed continuerà a innalzare i tassi in quanto dovrebbe concentrarsi sui dati che indicano un rafforzamento del mercato del lavoro.

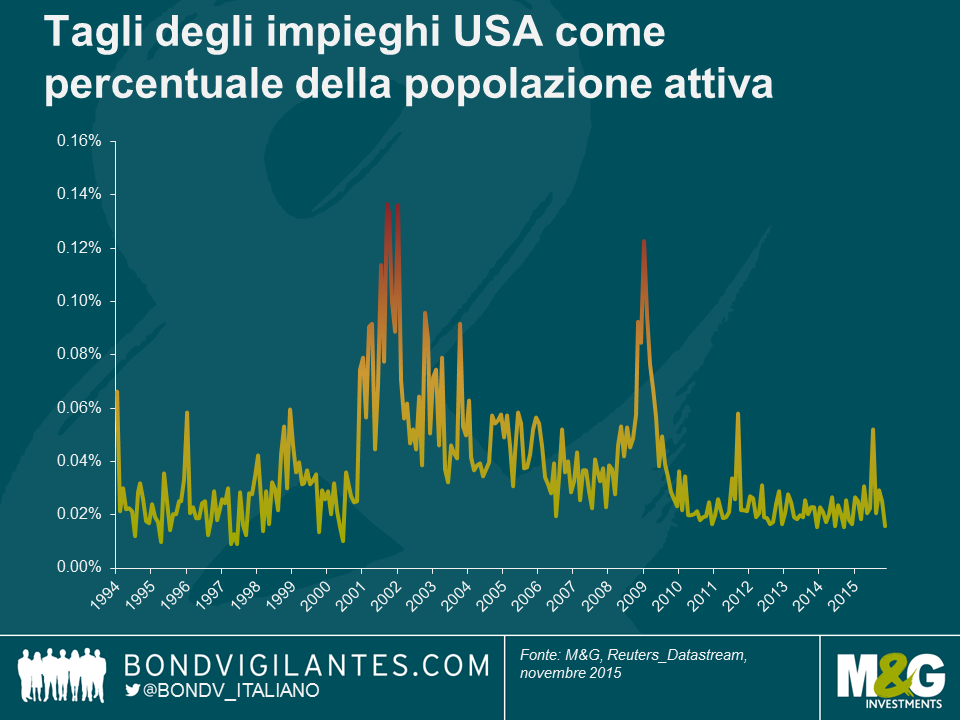

Se le prospettive da un punto di vista economico e industriale fossero negative, le imprese taglierebbero lavoro nella maniera più tradizionale, ovvero licenziando persone. Il grafico seguente mostra che la percentuale di popolazione attiva attualmente licenziata nel settore privato è la più bassa degli ultimi 15 anni. Ciò è indice di un continuo vigore del mercato del lavoro, e il basso livello di tagli di impieghi indica una tendenza continuativa di solide cifre occupazionali.

Nell’analizzare il mercato del lavoro e il vigore economico gli economisti parlano di livello di disoccupazione naturale. In questo contesto, si immagina che dovrebbe esserci un tasso naturale di tagli agli impieghi sotto al quale l’economia non possa andare. Dopo tutto, ci saranno sempre datori di lavoro in difficoltà e pertanto costretti a licenziare. Dal grafico precedente possiamo dedurre che il tasso naturale sia attorno allo 0,02%, stando a significare che in questo contesto il mercato del lavoro statunitense continua ad essere solido.

Se l’economia USA si stesse dirigendo in zona recessione ne avremmo avuto ormai sicuramente qualche prova, perché il petrolio è in un mercato ribassista da oltre un anno, il mercato azionario cinese da 9 mesi, il mercato delle commodity minerarie da due anni, e il modesto rialzo dei tassi era stato completamente anticipato (e ritardato).

La realtà economica è che i prezzi del petrolio in caduta sostengono l’economia, il declino di quelli delle materie prime sono relativi a un problema di offerta, piuttosto che di domanda, l’economia cinese non rappresenta un fattore di rilievo considerevole per l’economia statunitense e i tassi di interesse e la politica monetaria della Fed restano eccezionalmente accomodanti. I mercati azionari, i mercati delle materie prime e l’economia non si muovono sempre di pari passo. La Fed non dovrebbe concentrarsi su questi indicatori. Il suo mandato non consiste nel sostenere il mercato azionario o delle commodity, ma nel sostenere il mercato del lavoro. Essa dovrebbe pertanto restare allerta, e non lasciarsi sviare da distrazioni che hanno poco effetto sulle prospettive di lungo termine per l’inflazione, o sulle prospettive di breve termine per il mercato del lavoro.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes