Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

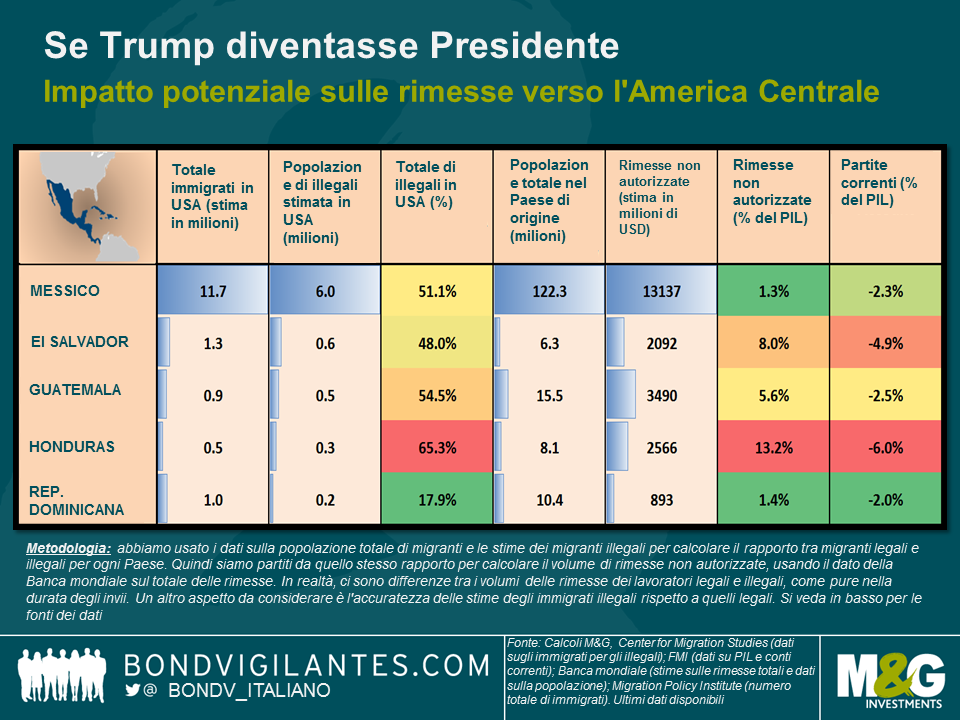

La campagna elettorale statunitense finora ha sorpreso tutti. Il candidato Donald Trump si è impegnato a espellere tutti gli 11 milioni di immigrati clandestini che attualmente vivono negli Stati Uniti. Inoltre, ha dichiarato che confischerebbe tutti gli importi delle rimesse derivanti da retribuzioni illegali. Abbiamo già scritto in passato di come l’area dell’America Centrale e Caraibi trarrebbe vantaggio dal miglioramento della crescita statunitense, motivo per cui abbiamo in portafoglio diversi titoli sovrani della regione. Le rimesse producono benefici per i Paesi riceventi nella misura in cui riducono i deficit dei conti con l’estero e hanno un impatto positivo sulla crescita e sui consumi domestici, sebbene alcuni studi abbiano evidenziato anche un effetto negativo legato all’aumento della disparità fra i redditi o al potenziale apprezzamento valutario, con conseguente riduzione della competitività delle esportazioni.

Presumendo che Trump diventi Presidente e – logistica e fattibilità a parte – che tutti gli immigrati illegali siano espulsi, come inciderebbe tutto questo sui flussi di rimesse verso la regione? Nella tabella di seguito, abbiamo usato i dati sulla popolazione totale di migranti pubblicati dall’Istituto di politiche sulla migrazione (Migration Policy Institute) e le stime dei migranti illegali del Centro di studi sulla migrazione (Center for Migration Studies), per calcolare il rapporto tra migranti legali e illegali per ogni Paese. Quindi abbiamo preso quello stesso rapporto come base per calcolare il volume di rimesse non autorizzate, usando il dato della Banca mondiale sul totale delle rimesse. In realtà, ci sono differenze tra i volumi delle rimesse dei lavoratori legali e illegali, come pure nella durata degli invii, e anche l’accuratezza dei dati sui migranti illegali può essere messa in discussione.

I discorsi si sono concentrati soprattutto sul Messico, da dove proviene il numero più alto in assoluto di immigrati negli Stati Uniti. Tuttavia, come si vede nella tabella, ad essere maggiormente penalizzati sarebbero due Paesi più piccoli: El Salvador e l’Honduras. Per entrambi, le rimesse rappresentano una percentuale molto più alta del PIL e delle voci in entrata dei conti correnti, perché la loro quota di immigrati illegali è più elevata in rapporto alle rispettive dimensioni dell’economia e della popolazione.

Il Messico, invece, subirebbe conseguenze decisamente più pesanti se l’accordo di libero commercio esistente, il NAFTA, dovesse essere rinegoziato, in quanto la sua economia dipende molto di più dalle esportazioni verso gli Stati Uniti che non dalle rimesse dei lavoratori emigrati.

Chiaramente ci sono altre implicazioni di ampia portata che è molto più difficile quantificare. I deficit correnti più elevati produrrebbero una combinazione di valute indebolite, livelli di indebitamento maggiori e deflazione dei prezzi nominali, nel caso del dollarizzato El Salvador. Anche la crescita potrebbe essere inferiore, se la forza lavoro più numerosa non riesce a trovare opportunità simili a casa propria, un fatto negativo per le dinamiche del debito e dei conti pubblici. Si può solo sperare che alla fine prevalga il buon senso, insieme all’impossibilità pratica di espellere 11 milioni di persone.

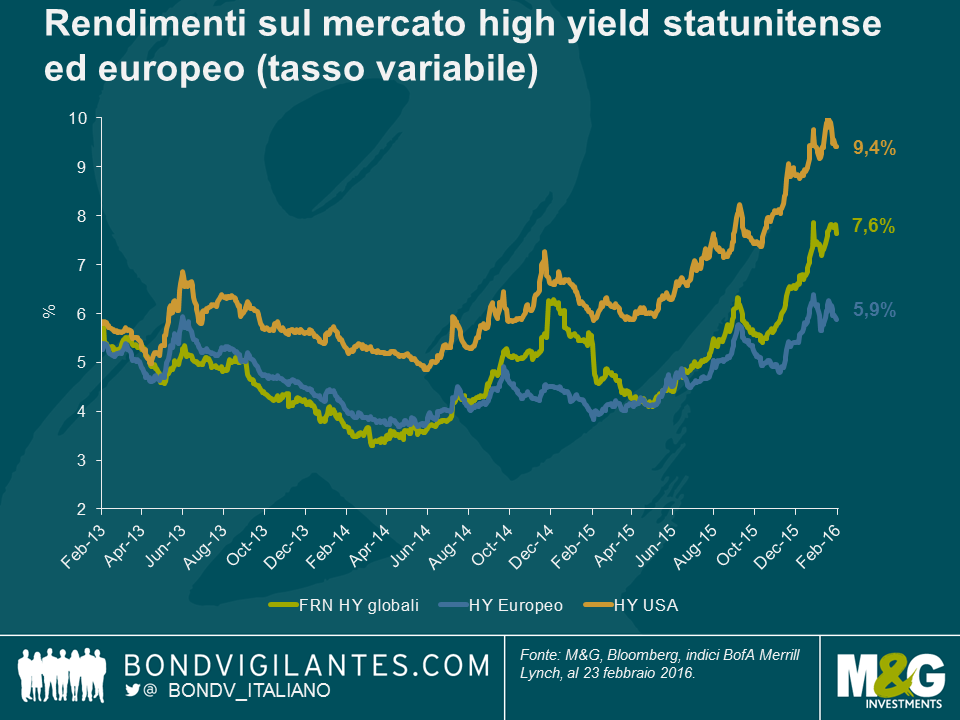

Gli ultimi mesi sono stati difficili per tutti gli asset di rischio, inclusi quelli dei mercati high yield. La debolezza è stata particolarmente evidente negli Stati Uniti, con rendimenti negativi di quasi il 10% nell’arco dell’anno scorso. Nell’ambito di questa correzione dei prezzi, gli spread si sono ampliati in misura notevole e il mercato high yield statunitense ha sfiorato i 900 bps contro i Treasury. Anche i rendimenti complessivi hanno brevemente superato la soglia del 10% il mese scorso.

Alla base di tutto questo c’è stata una correzione pesante e molto pubblicizzata sui crediti del settore energetico. La dispersione dei rendimenti all’interno del mercato si è rivelata enorme. È interessante notare che, nonostante la correzione di oltre il 10% tra gennaio e febbraio, la debolezza dei titoli bancari subordinati (l’indice AT1/COCO ha perso il 3% nell’anno fino al 23 febbraio) sembra poca cosa rispetto al crollo di circa il 37% subito dalle obbligazioni del settore energetico USA nello stesso periodo. Con la prospettiva sempre più concreta di ulteriori default, l’anno scorso è stato cruciale azzeccare le scommesse settoriali.

Agli spread in aumento si aggiungono i timori di un rallentamento generale della crescita e le forti preoccupazioni per la distruzione di capitale in un ampio segmento del mercato. Ma allora è un momento terribile per puntare su questa asset class? Forse no.

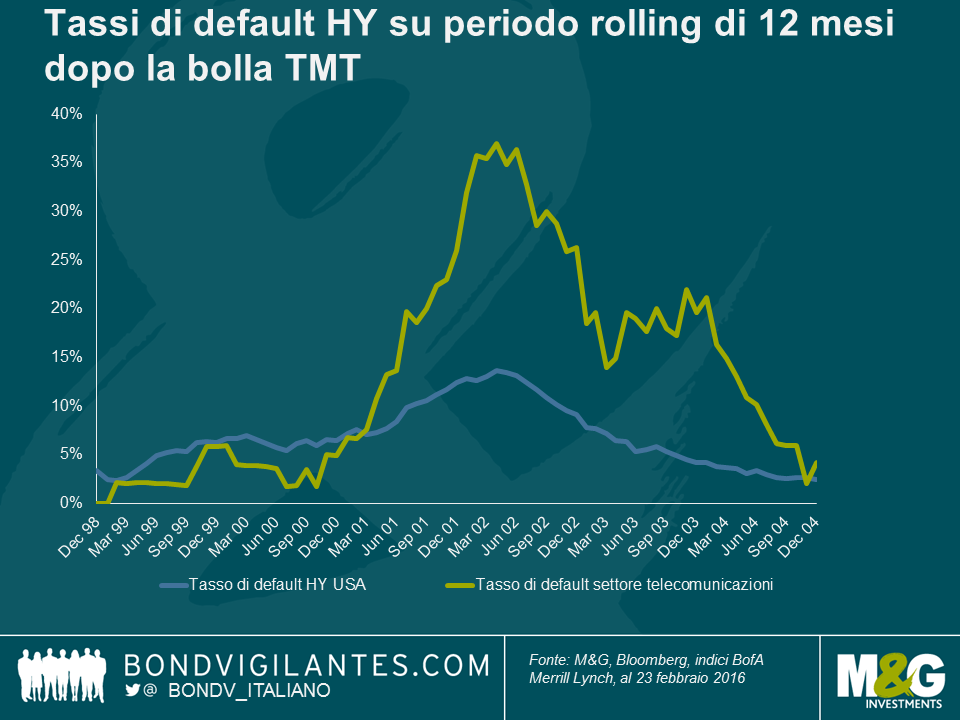

Perché diciamo questo? Prima di tutto, potrebbero esserci dei paralleli interessanti con il mercato high yield del 2001. Le analogie non mancano: sembra quasi di sentire l’eco della storia del mercato obbligazionario.

a) Allora come oggi, le preoccupazioni erano tutte focalizzate su un unico settore. Nel 2001 è stato lo scoppio della bolla TMT, con le ricadute degli investimenti smodati delle società di telecomunicazioni, finanziati da un mercato high yield eccessivamente entusiasta. Il fenomeno è poi sfociato in un’impennata di default e conseguente periodo doloroso per i creditori. Oggi è lo scoppio della bolla dei prezzi delle commodity, con le ricadute degli investimenti smodati delle società energetiche, finanziati da un mercato high yield eccessivamente entusiasta.

b) Questa spesa societaria esagerata, abbinata alla scarsa disciplina sul fronte del credito, ha fatto nascere il timore di possibili conseguenze avverse sulla crescita dell’economia in senso ampio. I premi al rischio scontavano la paura di recessione alla fine del 2000 come fanno anche ora.

c) Il rimbalzo iniziale è stato piuttosto rapido, nel corso del 2000, ma gli spread sono rimasti elevati per un lungo periodo. Non c’è stata un’inversione repentina dei premi al rischio. Questo aspetto è rilevante perché, contrariamente ai cicli visti nel 2009 e nel 2011, caratterizzati da una brusca contrazione degli spread anche per effetto degli interventi di governi e banche centrali, la capacità delle autorità di incidere su movimenti di questo tipo sembra meno ovvia oggi. L’arsenale attuale di armi a disposizione sul fronte delle politiche appare piuttosto scarno. Se stiamo entrando in un ciclo di debolezza dei mercati, esiste la possibilità concreta che stavolta possa durare per un po’, come già accaduto nei primi anni del millennio.

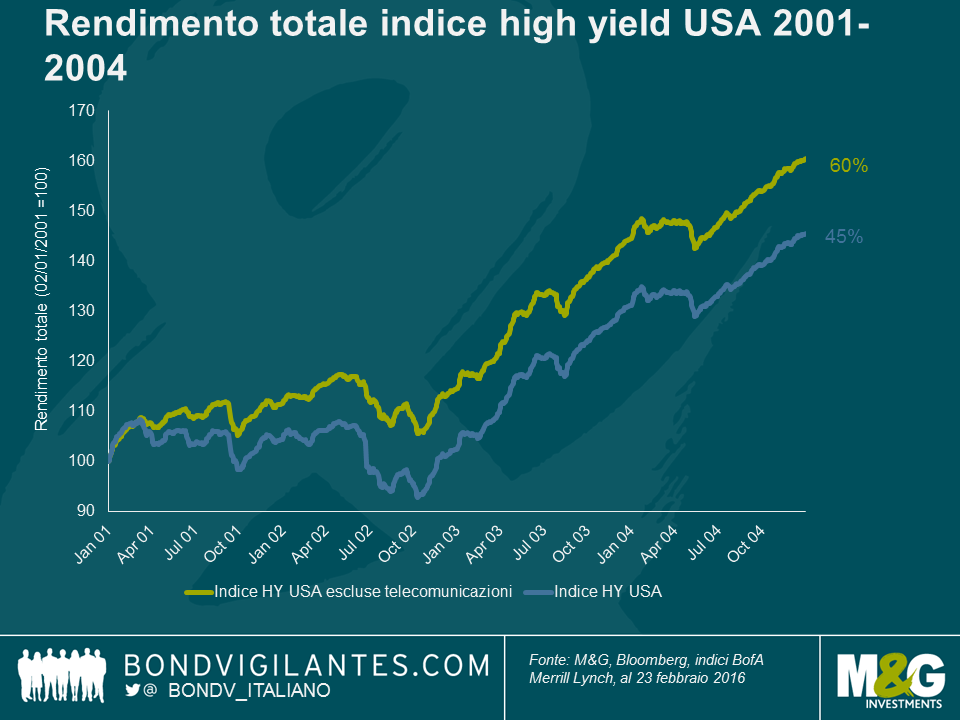

L’aspetto interessante è che acquistare titoli high yield quando gli spread hanno sfiorato la prima volta quota 900 bps non è stata necessariamente una cattiva idea, sebbene fosse l’inizio di un ciclo di default duraturo. Un investimento effettuato il 1° gennaio 2001 avrebbe generato, nell’arco di 4 anni, un rendimento del 45% (ricordate: sia i tassi di dafault che gli spread hanno raggiunto il picco un anno dopo).

Inoltre, una scommessa settoriale azzeccata ha aggiunto non poco valore. Se quell’investitore avesse invece fatto acquisti evitando completamente l’esposizione alle telecomunicazioni, non solo avrebbe visto rendimenti costantemente positivi, ma sarebbe riuscito a mettere insieme un guadagno complessivo di circa il 60% in 4 anni, quindi il 15% in più della media di mercato.

Vale la pena di notare che la possibilità di ottenere risultati di questo tipo è riconducibile esclusivamente alla marcata contrazione degli spread nel corso del 2003 e del 2004, uno sviluppo che ha generato incrementi di capitale significativi, in aggiunta alle rendite cedolari già elevate.

Ciò non toglie che i “primi arrivati” sul tema, nella fase iniziale di ampliamento degli spread, non sono stati penalizzati. Tutto questo per dire che, quand’anche dovessimo effettivamente assistere a un ciclo protratto, per l’investitore paziente in grado di tollerare qualche scossone e puntare sul settore giusto, le opportunità di rendimento totale nel mercato high yield sono interessanti.

La risposta semplice è no. Eric Lonergan con il suo contributo esterno su questo blog (si veda qui) ha già sfatato l’idea che le banche centrali siano al limite zero. E da allora il mercato si è convinto sempre più che la BCE apporterà un ulteriore taglio al tasso di deposito in territorio negativo alla riunione di domani. E ha i suoi validi motivi per farlo. L’inflazione e la crescita saranno inferiori a quanto la Banca aveva previsto appena tre mesi fa, con le aspettative di inflazione altrettanto scarsamente accurate.

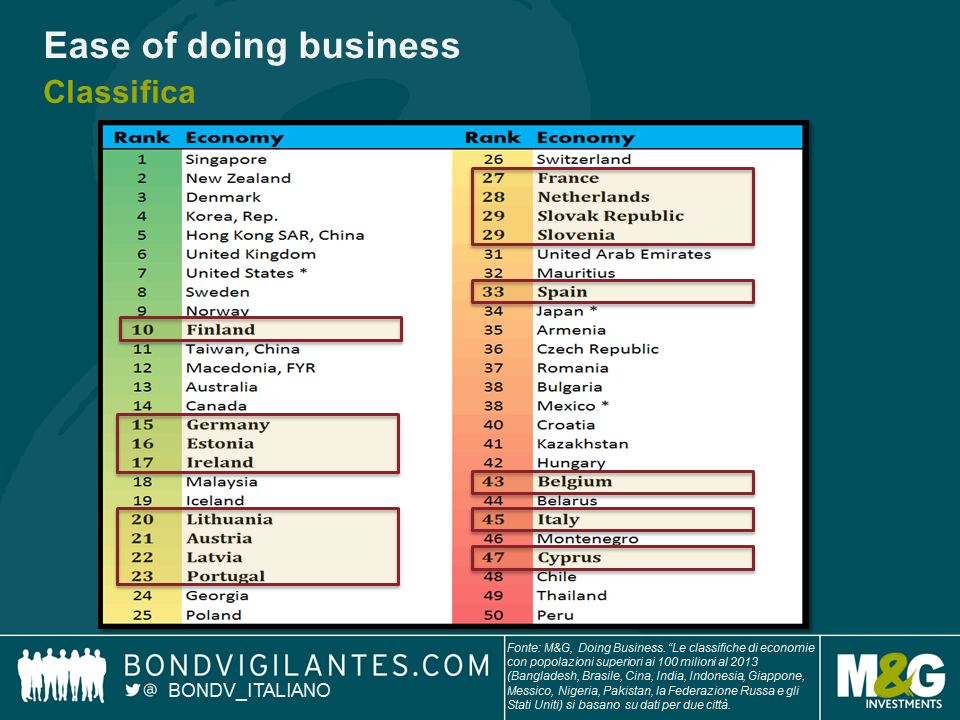

Ma questo non significa che non ci siano benefici, seppur sempre in misura minore, derivanti da ulteriori allentamenti della politica monetaria. In realtà molti dei problemi che ostacolano l’Eurozona sono di natura strutturale. E la BCE lo sa bene. Faccio fatica a ricordarmi di una conferenza stampa durante la quale Mario Draghi non abbia citato la necessità di affrontare tali problematiche. Ovvio, dato che l’unico rappresentante dell’Eurozona tra i primi venti nel sondaggio “Ease of Doing Business” della Banca mondiale è la Lituania. La Francia si colloca al 27esimo posto, la Spagna al 33esimo, l’Italia al 45esimo e la Grecia al 60esimo, dati molto deludenti.

La BCE è fortemente consapevole del pericolo morale che crea nell’affrontare i problemi dell’Eurozona unicamente tramite il canale monetario. E tuttavia, con il mandato di toccare un target d’inflazione prossimo ma al di sotto del 2%, si sta di nuovo ritrovando con il compito non invidiabile di dover fare il grosso del lavoro. Giovedì assisteremo probabilmente a un taglio al tasso di deposito con una sorta di sistema a livelli, nel tentativo di rispondere ad alcune delle sfide cui il sistema bancario deve far fronte (si veda il blog di Mario), e a un’estensione del Programma di acquisti del settore pubblico (programma di QE), sia in termini di dimensioni che di durata. Potrebbe anche esserci un’accresciuta volontà di acquistare alcuni titoli societari, anche se ciò sarebbe probabilmente un passo troppo azzardato per la maggioranza del Consiglio Direttivo.

Ma la realtà è che maggiori produttività e innovazione sono fortemente necessari per guidare l’Eurozona. I regimi antiquati relativi alla bancarotta devono essere radicalmente riformati, la burocrazia va rimossa e il sistema bancario deve riconoscere perdite sui prestiti di cui non ha ancora tenuto conto. Si tratta di cambiamenti non facilmente attuabili, in quanto richiedono quel tipo di sacrifici a breve termine che i politici sono raramente incentivati ad attuare nel lungo termine.

Consideriamo il caso dell’Italia. Dall’inizio della crisi finanziaria globale il mercato dell’edilizia residenziale in questo Paese ha perso circa il 19% del suo valore dal picco. Questo fattore, assieme alle recessioni che hanno ridotto il PIL italiano del 10% rispetto al 2008 e aumentato la disoccupazione, portandola a circa il 12%, ha contribuito a creare una quantità significativa di prestiti in sofferenza pari a circa 200 miliardi di euro in Italia, man mano che famiglie e imprese hanno incontrato difficoltà a rimborsare i propri debiti.

A differenza di altri Paesi periferici dell’Eurozona, come Portogallo e Spagna, l’Italia ha ristrutturato le sue banche a rilento e affrontando il problema con molti debiti in sofferenza ancora presenti sui bilanci delle banche. Il sistema bancario italiano è pertanto considerato debole e c’è stata di recente un’ondata di crolli di banche dal profilo elevato, con conseguenti “bail-in”. Partendo da questo presupposto, le autorità italiane hanno appena avviato uno schema volto a creare Imprese di asset management che dovranno cercare di cartolarizzare tali prestiti in sofferenza, in teoria riducendo il bilancio di una banca e dando loro maggiori possibilità dielargire prestiti all’economia più ampia. Dato che lo schema è ancora in fasce, dovremo aspettare per vedere se otterrà l’effetto auspicato.

In assenza di ulteriori cambiamenti strutturali, sono convinto che l’Eurozona dovrà combattere con una crescita potenziale inferiore e per incoraggiare gli investimenti, data la necessità di guadagnare un livello allettante di redditività di capitale. Si, è vero che la BCE può probabilmente abbassare ulteriormente i tassi privi di rischio. Si, è vero che può deprezzare l’euro. E si, è vero che può apportare ancora più liquidità al sistema bancario. Tutti questi strumenti saranno di aiuto nel breve termine. Ma senza riforme reali il mercato sarà sempre più preoccupato di aver raggiunto i limiti della politica monetaria. E a un certo punto, se il mercato non può esser convinto altrimenti, le conseguenze saranno importanti.

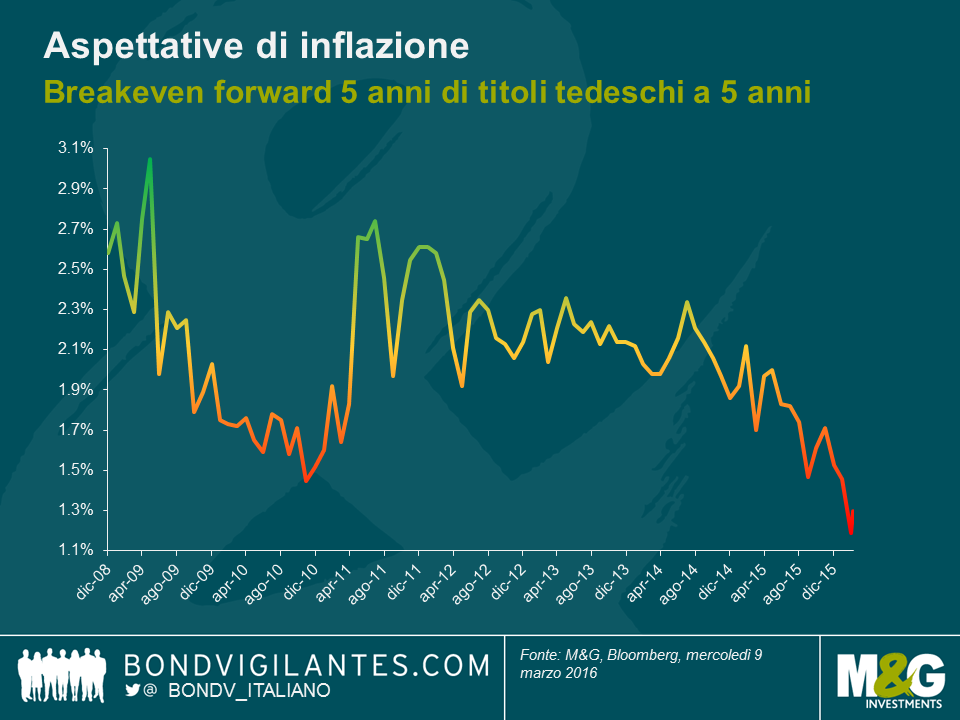

Il 2015 ha visto un collasso dei premio al rischio di inflazione su scala globale, a partire dal mondo sviluppato. I tassi di inflazione annua in USA, Regno Unito ed Europa hanno trascorso gran parte dell’anno a un livello pari o vicino allo zero, con diverse incursioni in territorio negativo. Di conseguenza, i breakeven a breve termine sono scesi a livelli visti l’ultima volta durante la crisi finanziaria (anche se, a dirla tutta, all’epoca erano scesi molto più in basso, ma siamo ancora oggi a livelli di crisi), mentre le valutazioni obbligazionarie in vaste zone del mondo sono state sostenute dalle condizioni prevalenti di bassa inflazione e stagnazione strutturale.

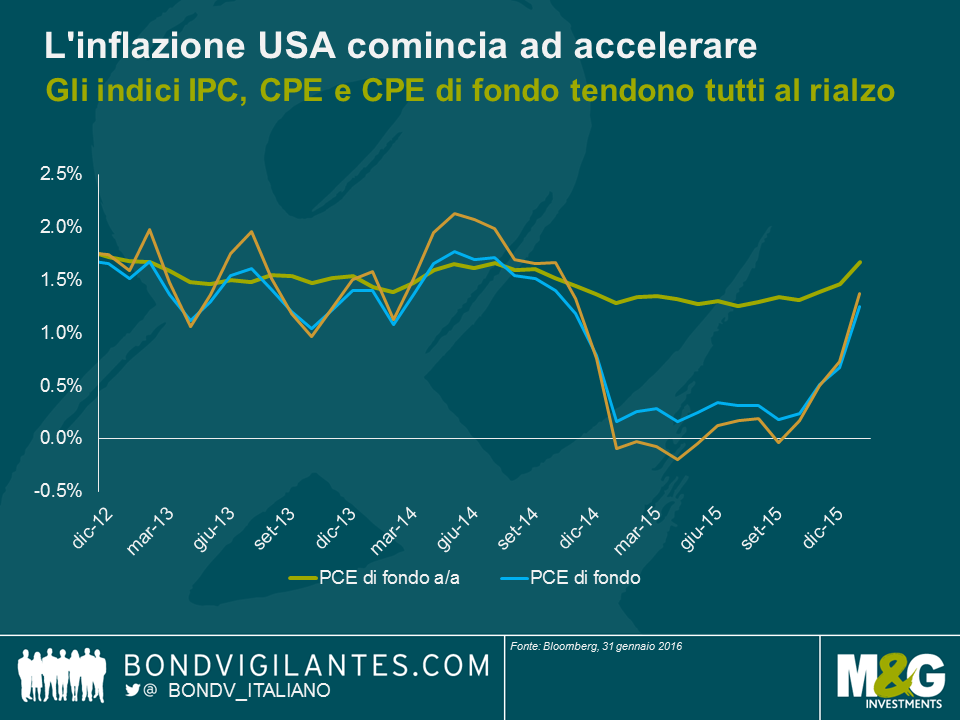

Guardando indietro, tre mesi di dati di inflazione fa (ottobre 2015) l’indice IPC statunitense era attestato allo 0,1% anno su anno, il deflatore PCE (ossia il tasso che la Fed cerca di raggiungere al 2% – e rimando a questo mio post recente) era allo 0,2% e i timori di deflazione si moltiplicavano in scia al crollo dei prezzi dell’energia e delle commodity e alle preoccupazioni per un atterraggio duro in Cina, l’imminente ciclo di rialzi dei tassi e il (collegato) dollaro forte. L’inizio del 2016 ha portato con sé un nuovo elenco di spinte deflazionistiche di cui avere paura: un altro collasso del petrolio (in cui il dimezzamento di prezzo per il secondo anno che un tempo avevamo escluso è diventato all’improvviso molto più plausibile), l’ipotesi di una nuova svalutazione cinese e il timore crescente che gli Stati Uniti stiano addirittura entrando in una vera e propria recessione. Per effetto di queste voci di deflazione, all’inizio di febbraio i breakeven a 5 anni hanno raggiunto i minimi post-crisi allo 0,95%.

Ma il quadro di inflazione sembra essere cambiato negli ultimi mesi. L’indice IPC è all’1,4%, mentre il PCE di fondo è all’1,7%, non troppo distante dall’auspicato 2% e comunque già al di sopra del livello di picco ipotizzato dalla Fed per la fine del 2016.

Le forze inflazionistiche accelerano e si espandono, e sta succedendo rapidamente. I dati recenti mostrano che i prezzi dei beni, nonostante il dollaro forte, adesso sono in aumento. Inoltre, il rialzo sta coinvolgendo anche le componenti “vischiose” dell’inflazione, rappresentate in larga misura dai servizi, al momento a un ritmo del 2,5%. Le spese di locazione continuano ad essere una fonte di incremento dei prezzi ed è interessante notare che anche le spese mediche mostrano segni di vita, dopo il periodo di stagnazione seguito all’adozione dell’Obamacare.

È vero che i costi energetici restano al palo (e febbraio sarà un mese ancora più negativo di gennaio per il contributo dell’energia), ma tra qualche mese, purché il prezzo del petrolio si stabilizzi ai livelli attuali, gli effetti base negativi cominceranno a scemare progressivamente. Quando succederà, il rimbalzo dell’inflazione statunitense sarà superiore a quello visto in Europa e in Regno Unito. Inoltre, il mercato del lavoro è più contratto negli USA che in qualsiasi altro Paese e i salari cominciano a comportarsi come se il NAIRU fosse stato raggiunto.

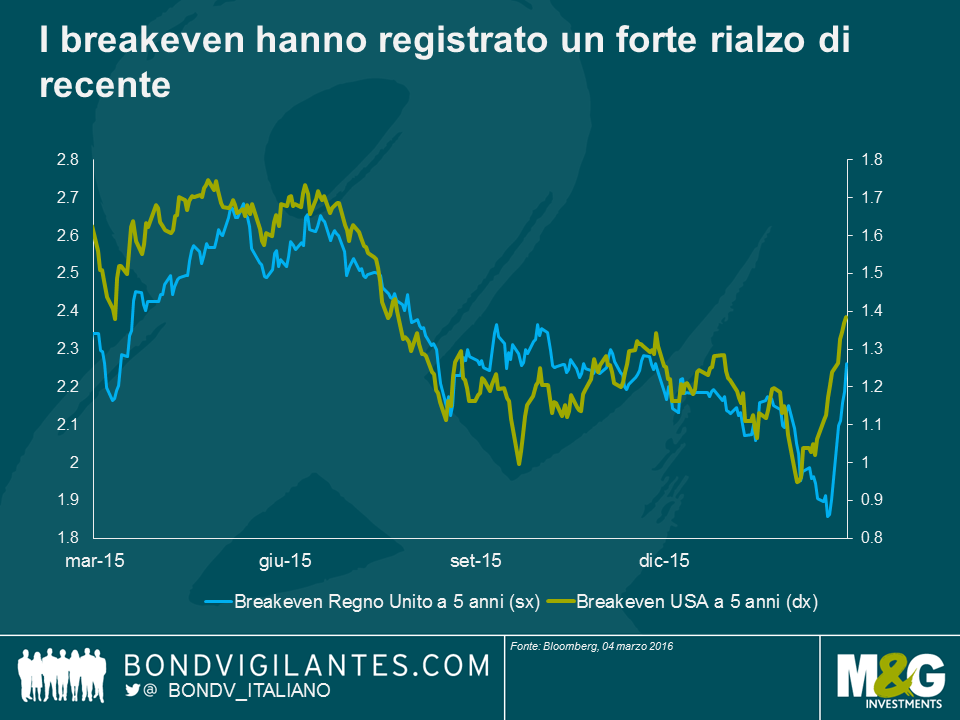

Tre mesi fa l’inflazione era più vicina allo zero che all’obiettivo. Oggi è più vicina all’obiettivo che allo zero e tende al rialzo. Il mercato obbligazionario chiaramente se ne sta accorgendo. Come illustra il grafico in alto, i tassi di breakeven a 5 anni negli Stati Uniti sono aumentati di circa 40 punti base nelle ultime tre settimane, e il rialzo è stato analogo nel Regno Unito. Molto dipende dal prezzo del petrolio nel breve termine, ma se i dati di inflazione continuano a muoversi verso l’obiettivo, è probabile che i breakeven possano andare oltre i livelli raggiunti finora, forse anche di molto.

Alla vigilia della riunione sulla politica monetaria della BCE di domani, le aspettative del mercato per un ulteriore taglio dei tassi in territorio negativo sono elevate (il consenso è per un taglio del tasso di deposito tra i 10 e i 20 bps). Tuttavia, un rapporto di questa settimana della Banca per i regolamenti internazionali (BRI) suggerisce che un ulteriore taglio dei tassi potrebbe essere controproducente e danneggiare il settore bancario.

La revisione trimestrale del BRI sostiene che i tassi di interesse negativi non riescano a contenere i costi di prestito per le famiglie e le aziende, e quindi che sia inutile tagliare; o che essi siano integrati come tassi di prestito, il che significa che devono essere trasmessi anche ai risparmiatori, altrimenti ne risentirebbero i profitti bancari. E se sono trasmessi ai risparmiatori, si potrebbe correre il rischio di fuga di denaro dal sistema bancario, un altro esito non auspicabile. Il rapporto mette comunque in luce che ci sarebbe un potenziale meccanismo di trasmissione di ulteriori tagli dei tassi privo di conseguenze come quelle elencate per l’Eurozona (un deprezzamento dell’euro potrebbe essere auspicabile, anche se ciò avrebbe delle implicazioni geopolitiche, quali “guerre valutarie”.

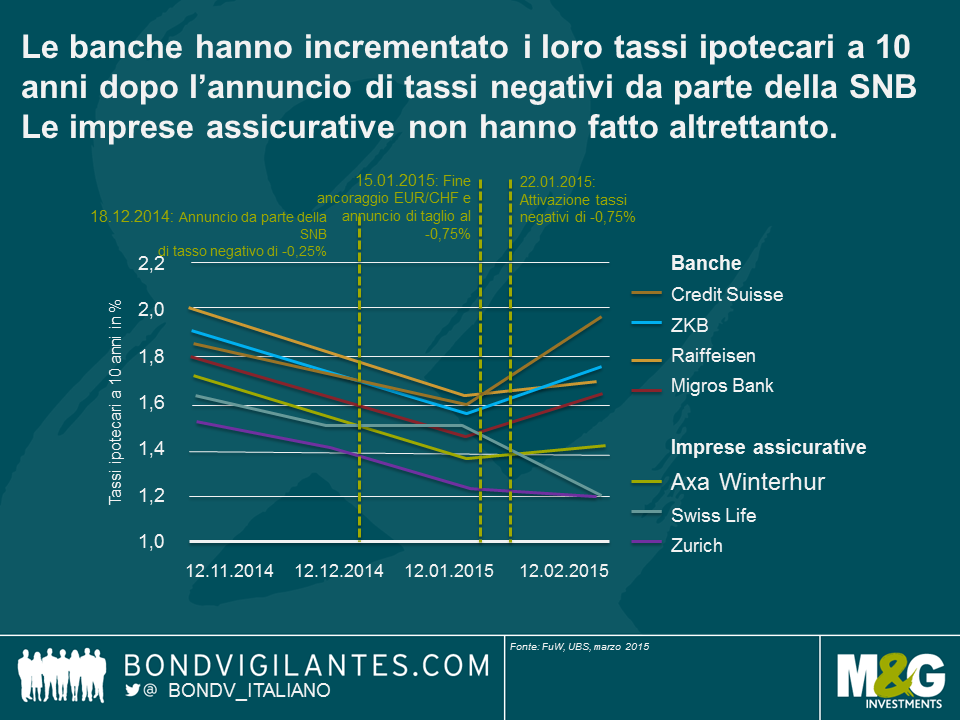

L’esperienza della Svizzera con i tassi negativi mostra chiaramente che questi ultimi hanno conseguenze dirette per le banche e possono effettivamente condurre a un inasprimento degli standard di credito. Una nota pubblicata da UBS un anno fa merita attenzione in quanto mostra che i tassi di mutuo a 10 anni per i correntisti sono effettivamente saliti dopo il taglio in territorio negativo del tasso di deposito da parte della SNB.

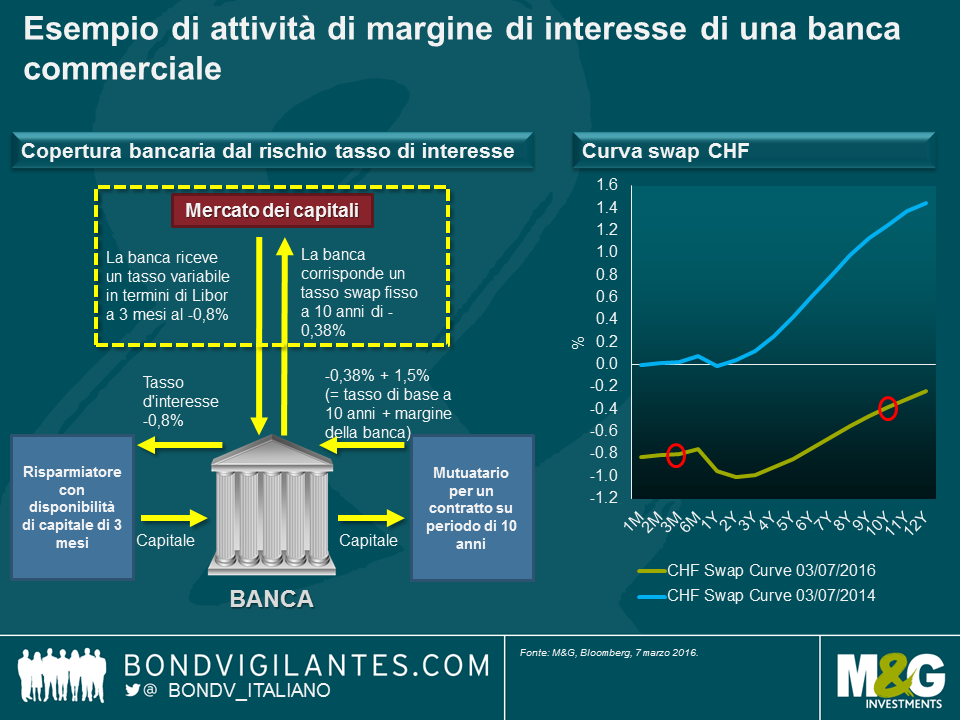

Usiamo un esempio semplificato per illustrare l’attività di margine di interesse di una banca commerciale. Uno dei compiti principali di una banca è quello di agire da intermediaria per il denaro. I risparmiatori depositano il loro denaro in banca per un breve periodo, ad esempio, tramite un conto di risparmio, mentre molti investimenti richiedono un impegno finanziario a più lungo termine. Questo processo è noto come trasformazione delle scadenze, che espone le banche ad alcuni rischi, tra cui il rischio tasso di interesse. Ipotizziamo che i tassi di interesse aumentino in modo significativo. I risparmiatori richiederanno un tasso più elevato sul loro conto di risparmio, ma la banca ha accordato un tasso ipotecario di 1,12% per i prossimi 10 anni, come illustrato nell’esempio, che avrebbe quindi un impatto negativo diretto sul margine della banca. Fortunatamente, esiste un mercato dei capitali per coprirsi dal rischio di tasso di interesse. Se guardiamo alla curva swap svizzera, la banca nel nostro esempio potrebbe coprire il suo rischio tasso di interesse corrispondendo la porzione fissa dei 10 anni della curva (-0,38%) per ricevere un tasso variabile, attualmente ancora più negativo, al -0,8%. Tuttavia, in un contesto di tassi di interesse negativi, questo processo presenta un problema. Le banche non possono trasmettere un tasso di interesse negativo dello 0,8% ai loro correntisti per via del pericolo immediato che i risparmiatori ritirino i loro fondi e li trasferiscano altrove, come ho scritto in un mio blog di recente. Dunque, cosa possono fare le banche?

Di seguito alcune opzioni:

Quest’ultima opzione rappresenta ciò che è avvenuto in Svizzera, stando al rapporto di UBS del 2015. Dopo l’annuncio, da parte della SNB, di tassi negativi di -0,75% nel gennaio del 2015, è aumentato il prezzo per un mutuo a 10 anni offerto dalla banche svizzere. Pertanto le banche hanno incrementato i loro margini sui mutui a lungo termine per compensare i tassi sempre più negativi sui depositi, che corrisponde a un inasprimento creditizio. In altre parole, i mutuatari stanno sovvenzionando i correntisti. Supponendo che le banche abbiano incrementato il loro margine anche sui prestiti societari in seguito al taglio dei tassi in territorio negativo, ciò contribuirebbe probabilmente a ostacolare la crescita economica piuttosto che ad accelerarla.

Anche le imprese assicurative svizzere offrono mutui ai clienti, complicando ulteriormente la situazione per le banche. Come sottolinea UBS, gli assicuratori non sono stati costretti ad incrementare i margini come le banche, in quanto i loro depositi sono solitamente investimenti a lungo termine, ad esempio una polizza vita su 10 anni. Il grafico precedente mostra in modo piuttosto chiaro che la competitività relativa dei mutui offerti dagli assicuratori è migliorata rispetto a quella delle banche da quando la SNB ha introdotto tassi negativi. Tuttavia, il business ipotecario non è uno dei pilastri delle imprese assicurative, pertanto possiamo presumere che esse detengano meno informazioni relative ai loro creditori e strumenti di valutazione creditizia meno esaustivi rispetto alle banche. Tali fattori, stando a UBS, aumentano il rischio di ripartizione erronea del patrimonio e di default più elevati per i tempi a venire.

Draghi si trova di fronte a un dilemma. Un taglio eccessivo a tassi di deposito già negativi potrebbe essere percepito negativamente dal mercato e visto come un danno alla redditività bancaria e pertanto al meccanismo di trasmissione all’economia reale. Il presidente della BCE deve tenere fede alla sua promessa di far riavvicinare l’inflazione al suo obiettivo senza inceppare quel sistema che, in assenza di un allentamento fiscale, è assolutamente necessario al fine di stimolare la crescita di imprese e famiglie europee.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.