La BCE ha raggiunto i limiti della politica monetaria?

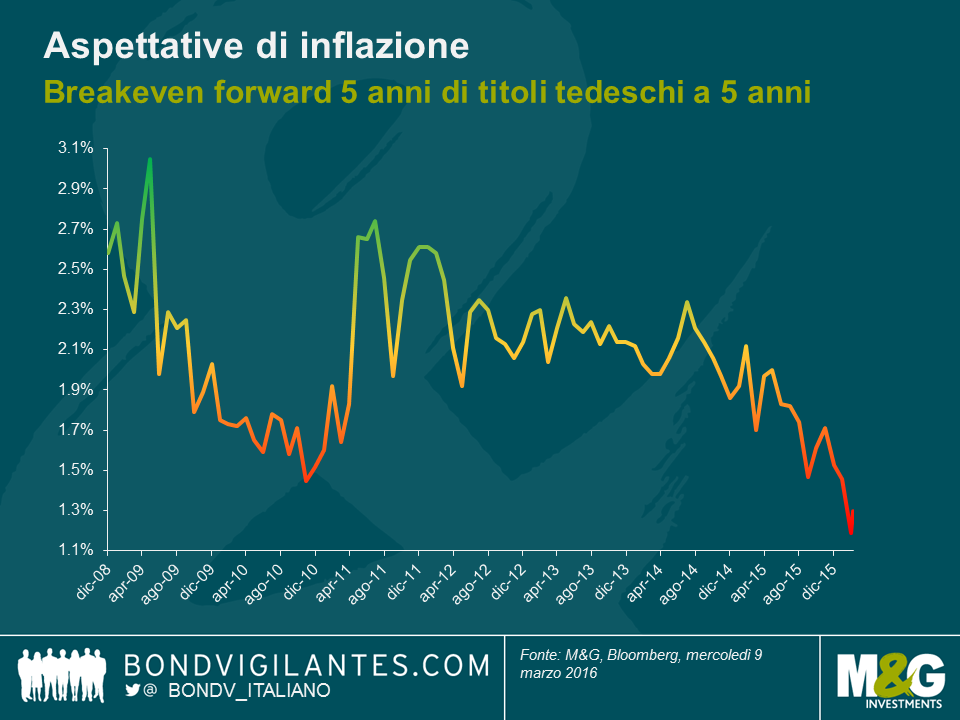

La risposta semplice è no. Eric Lonergan con il suo contributo esterno su questo blog (si veda qui) ha già sfatato l’idea che le banche centrali siano al limite zero. E da allora il mercato si è convinto sempre più che la BCE apporterà un ulteriore taglio al tasso di deposito in territorio negativo alla riunione di domani. E ha i suoi validi motivi per farlo. L’inflazione e la crescita saranno inferiori a quanto la Banca aveva previsto appena tre mesi fa, con le aspettative di inflazione altrettanto scarsamente accurate.

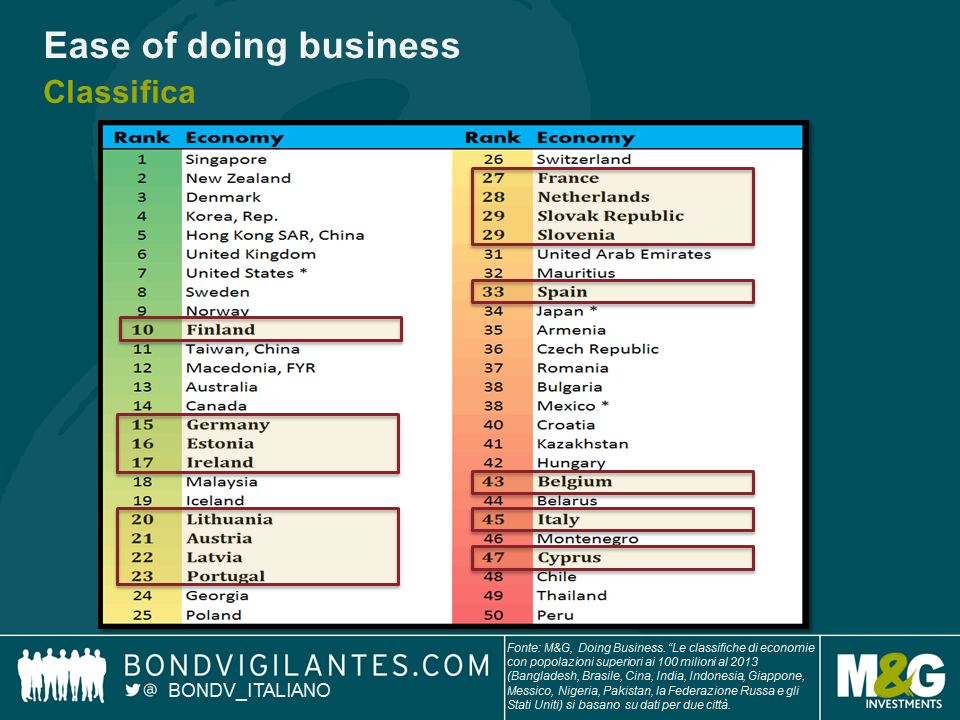

Ma questo non significa che non ci siano benefici, seppur sempre in misura minore, derivanti da ulteriori allentamenti della politica monetaria. In realtà molti dei problemi che ostacolano l’Eurozona sono di natura strutturale. E la BCE lo sa bene. Faccio fatica a ricordarmi di una conferenza stampa durante la quale Mario Draghi non abbia citato la necessità di affrontare tali problematiche. Ovvio, dato che l’unico rappresentante dell’Eurozona tra i primi venti nel sondaggio “Ease of Doing Business” della Banca mondiale è la Lituania. La Francia si colloca al 27esimo posto, la Spagna al 33esimo, l’Italia al 45esimo e la Grecia al 60esimo, dati molto deludenti.

La BCE è fortemente consapevole del pericolo morale che crea nell’affrontare i problemi dell’Eurozona unicamente tramite il canale monetario. E tuttavia, con il mandato di toccare un target d’inflazione prossimo ma al di sotto del 2%, si sta di nuovo ritrovando con il compito non invidiabile di dover fare il grosso del lavoro. Giovedì assisteremo probabilmente a un taglio al tasso di deposito con una sorta di sistema a livelli, nel tentativo di rispondere ad alcune delle sfide cui il sistema bancario deve far fronte (si veda il blog di Mario), e a un’estensione del Programma di acquisti del settore pubblico (programma di QE), sia in termini di dimensioni che di durata. Potrebbe anche esserci un’accresciuta volontà di acquistare alcuni titoli societari, anche se ciò sarebbe probabilmente un passo troppo azzardato per la maggioranza del Consiglio Direttivo.

Ma la realtà è che maggiori produttività e innovazione sono fortemente necessari per guidare l’Eurozona. I regimi antiquati relativi alla bancarotta devono essere radicalmente riformati, la burocrazia va rimossa e il sistema bancario deve riconoscere perdite sui prestiti di cui non ha ancora tenuto conto. Si tratta di cambiamenti non facilmente attuabili, in quanto richiedono quel tipo di sacrifici a breve termine che i politici sono raramente incentivati ad attuare nel lungo termine.

Consideriamo il caso dell’Italia. Dall’inizio della crisi finanziaria globale il mercato dell’edilizia residenziale in questo Paese ha perso circa il 19% del suo valore dal picco. Questo fattore, assieme alle recessioni che hanno ridotto il PIL italiano del 10% rispetto al 2008 e aumentato la disoccupazione, portandola a circa il 12%, ha contribuito a creare una quantità significativa di prestiti in sofferenza pari a circa 200 miliardi di euro in Italia, man mano che famiglie e imprese hanno incontrato difficoltà a rimborsare i propri debiti.

A differenza di altri Paesi periferici dell’Eurozona, come Portogallo e Spagna, l’Italia ha ristrutturato le sue banche a rilento e affrontando il problema con molti debiti in sofferenza ancora presenti sui bilanci delle banche. Il sistema bancario italiano è pertanto considerato debole e c’è stata di recente un’ondata di crolli di banche dal profilo elevato, con conseguenti “bail-in”. Partendo da questo presupposto, le autorità italiane hanno appena avviato uno schema volto a creare Imprese di asset management che dovranno cercare di cartolarizzare tali prestiti in sofferenza, in teoria riducendo il bilancio di una banca e dando loro maggiori possibilità dielargire prestiti all’economia più ampia. Dato che lo schema è ancora in fasce, dovremo aspettare per vedere se otterrà l’effetto auspicato.

In assenza di ulteriori cambiamenti strutturali, sono convinto che l’Eurozona dovrà combattere con una crescita potenziale inferiore e per incoraggiare gli investimenti, data la necessità di guadagnare un livello allettante di redditività di capitale. Si, è vero che la BCE può probabilmente abbassare ulteriormente i tassi privi di rischio. Si, è vero che può deprezzare l’euro. E si, è vero che può apportare ancora più liquidità al sistema bancario. Tutti questi strumenti saranno di aiuto nel breve termine. Ma senza riforme reali il mercato sarà sempre più preoccupato di aver raggiunto i limiti della politica monetaria. E a un certo punto, se il mercato non può esser convinto altrimenti, le conseguenze saranno importanti.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes