Brexit: Chi vince e chi perde nello spazio high yield in sterline

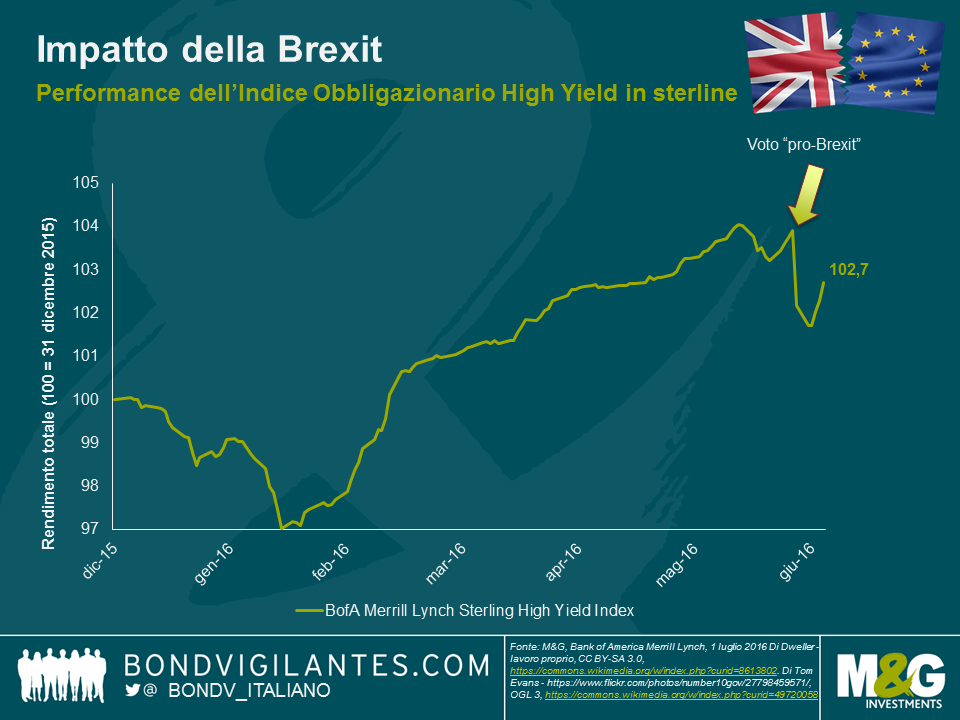

Si è scritto molto sull’impatto che il risultato referendario ha avuto sui gilt, la sterlina e i mercati azionari. Nei mercati obbligazionari high yield in sterline, abbiamo visto alcune rivalutazioni con il mercato in ribasso del 2% in termini di prezzo a partire dal voto. A mio avviso, si tratta di una reazione piuttosto blanda se si considera che il FTSE 250 ha ceduto circa il 10% nello stesso arco di tempo. Una spiegazione per la reazione di mercato contenuta potrebbe essere l’aspettativa di ulteriori allentamenti monetari nel breve termine. Il governatore della Banca d’Inghilterra Carney ha fatto notare che il Comitato di politica monetaria (MPC) dovrebbe probabilmente allentare i tassi nel corso dell’estate. La possibilità di azioni dirette delle banche centrali nei mercati del credito incombe in questo momento anche sui mercati obbligazionari, aiutando a sostenere le valutazioni di mercato. Ovviamente, c’è un limite a quello che la politica monetaria può fare a supporto di un’economia in deterioramento. Anche l’approccio meno austero alla politica fiscale del cancelliere dello scacchiere Osborne potrebbe far sperare che una possibile recessione britannica sia di dimensioni ridotte.

Potrebbero esserci altre ragioni per le quali la reazione del mercato high yield sia stata relativamente contenuta. Come il FTSE 100 (su del 2% dal voto), il mercato high yield non riflette molto accuratamente il sentiment relativo all’economia britannica. Di fatto, esiste un numero notevole di emittenti internazionali con rating non-investment grade che emettono obbligazioni in sterline. Per citare qualche esempio, Anglo American, Gazprom, Petrobras ed Enel, tutti parte di questo mercato. Ciò ha effetti di diluizione su qualsiasi rivalutazione del rischio specifica del Regno Unito. Inoltre, le misure di supporto attuate dalle varie banche centrali in seguito al voto hanno contribuito a sostenere tutti gli asset di rischio, incluso il credito.

Ci saranno vincitori e vinti in termini di emittenti sottesi a queste obbligazioni e, per poterli prevedere, abbiamo bisogno di fare una serie di ipotesi qualificanti. Tali ipotesi sono le seguenti:

- Il Regno Unito attraversa un forte rallentamento (forse una recessione) nei mesi a venire dovuto alla contrazione degli investimenti nel settore privato;

- Questo a sua volta determina un aumento della disoccupazione e un calo della fiducia dei consumatori;

- Non c’è un recupero rapido della crescita date le tempistiche dei negoziati di uscita che continuano a pesare sul clima di mercato;

- La sterlina rimane debole a causa sia di una politica fiscale espansiva che di una politica monetaria accomodante.

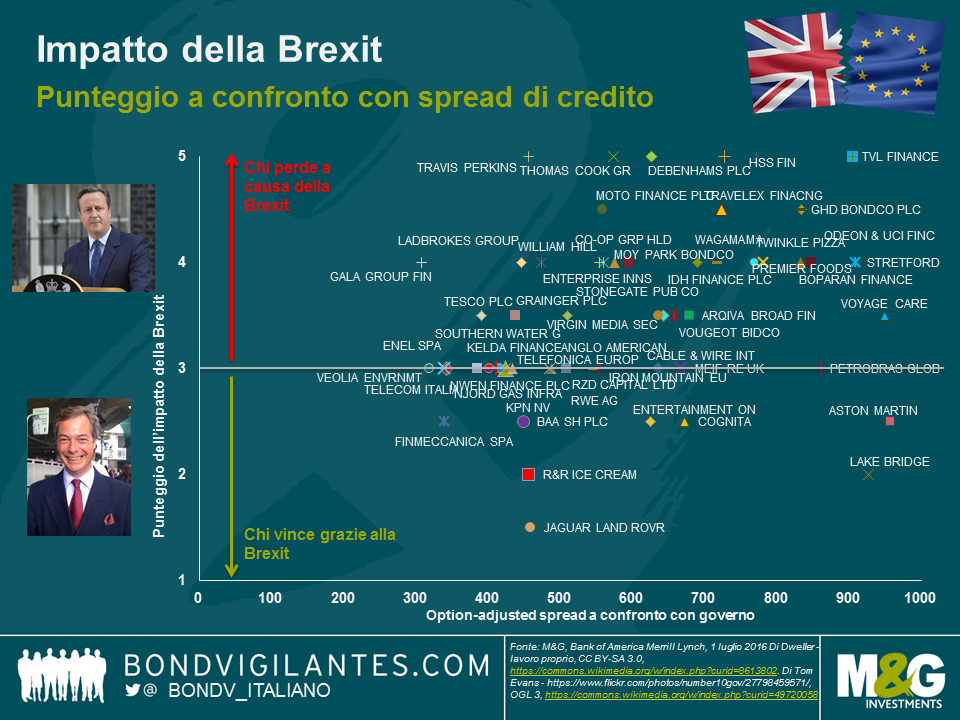

In questo contesto, le attività cicliche incentrate sul mercato interno che ottengono le loro forniture dall’estero sono le più vulnerabili (ad esempio, i commercianti di abbigliamento). Mentre chi esporta beni e servizi a mercati non-Ue potrebbe in realtà trarne un esiguo vantaggio (come ad esempio i fornitori di servizi di istruzione). Il grafico di seguito traccia questo impatto sull’asse y utilizzando un punteggio numerico (avvertimento: altamente soggettivo) tra 1 e 5 (con 1 come maggior impatto positivo e 5 come impatto maggiormente negativo e un punteggio pari a 3 a indicare un impatto esiguo o marginale). Gli attuali spread di credito sono sull’asse x per poter includere tutto ciò in un contesto di valore relativo. Va sottolineato che sono stati esclusi crediti finanziari e in sofferenza e ovviamente dobbiamo ricordare che gli spread sono una funzione di molti altri fattori e non esclusivamente della Brexit.

A partire dall’analisi precedente possiamo delineare alcune interessanti conclusioni. In primo luogo, buona parte degli emittenti subirà un impatto negativo, mentre il numero di imprese che potrebbe beneficiare della Brexit costituisce un’esigua minoranza. In secondo luogo, quando viene preso in considerazione il valore relativo, i potenziali “vincitori” che scambiano a buon mercato non sono immuni da altri rischi. Ad esempio, Aston Martin (ASTONM) è un potenziale vincitore in quanto esportatore internazionale basato nel Regno Unito e non dipende dal mercato di massa europeo. Tuttavia, deve far fronte a determinate sfide in quanto piccolo produttore di nicchia con costrizioni a livello di capitale in un mercato altamente competitivo. È poco probabile che la Brexit abbia maggior peso delle difficoltà esistenti per la società. Infine, data la contenuta reazione di mercato e la probabilità di alcune difficoltà fondamentali per un periodo esteo, la strategia più interessante da adottare ora consiste nel vendere o ridurre l’esposizione ai potenziali perdenti. Anche se potrebbero esserci diverse opportunità specifiche, l’ambiente macro incerto rende difficile essere troppo rialzisti sull’high yield in sterline in questo momento. Avremmo bisogno di un ulteriore adeguamento al ribasso delle valutazioni prima di far rendere il capitale.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes