Quali obbligazioni societarie sta comprando la BCE?

Avendo recentemente discusso in questo blog dell’universo potenzialmente idoneo per il Programma di Acquisto di Obbligazioni Societarie (noto anche come Corporate Sector Purchase Programme o CSPP), eravamo naturalmente curiosi di scoprire quali obbligazioni societarie stia acquistando la Banca centrale europea (Bce). Lunedì, la Bce ha finalmente pubblicato l’attesissima lista di queste partecipazioni obbligazionarie.

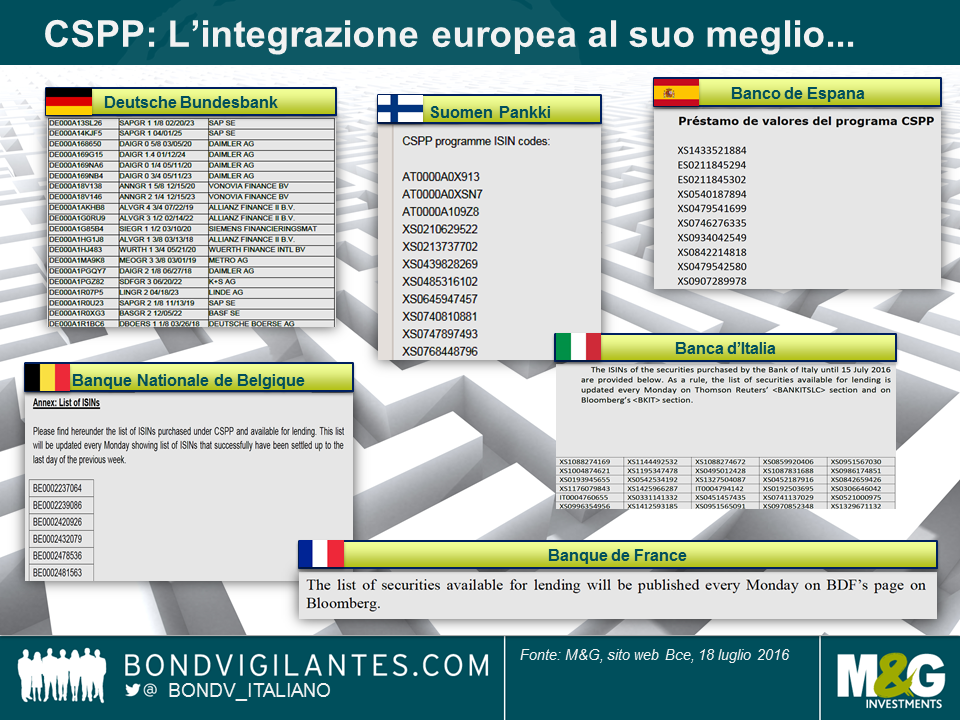

Tranne il fatto che non sia proprio andata così. Invece della pubblicazione di una precisa lista consolidata della Bce, ciascuna delle sei banche centrali nazionali che sta effettuando gli acquisti obbligazionari ha diffuso il proprio documento separatamente sul sito web della Bce. A parte l’evidente mancanza di integrazione, le banche non sono apparse particolarmente preoccupate in termini di coerenza (si veda di seguito). Al contrario, hanno portato le incoerenze a livelli quasi comici. Quasi tutte le banche hanno scelto di dichiarare unicamente i numeri di identificazione internazionale degli strumenti finanziari (ISIN), presentati in vari layout. La Bundesbank tedesca, meticolosa nei dettagli, ha sentito la necessità di andare ben oltre quanto richiesto menzionando anche nomi dei titoli ed emittenti – Dankeschön. Banco de España non ha ritenuto necessario fornire una versione in lingua inglese del suo documento – No importa. Le altre banche l’hanno fatto, persino l’orgogliosa Banque de France, che tuttavia non ha pubblicato nessun identificativo dei titoli sulla pagina web della Bce ma ha gentilmente invitato i lettori interessati ad eseguire una ricerca su Bloomberg – Incroyable!

Prima di passare alle analisi, è importante sottolineare che conosciamo unicamente il volume totale degli acquisti (10,43 miliardi di euro tra l’8 giugno e il 15 luglio) e l’identità delle 458 obbligazioni societarie che sono state acquistate in questo periodo. Ma NON abbiamo le ponderazioni di portafoglio. La taglia della posizione media è di 22,8 milioni di euro ma la dispersione attorno alla media è interamente ignota. Per fare un esempio, Deutsche Bahn è l’emittente più diffuso per quel che riguarda il totale di ISIN: l’acquisto è stato pari a 12 delle loro obbligazioni, che li colloca davanti a Telefonica (11) e BMW (10). Ma senza conoscere le dimensioni delle partecipazioni non possiamo calcolare le medie ponderate e non siamo pertanto in grado di trarre conclusioni precise riguardo alla reale esposizione al rischio verso Deutsche Bahn.

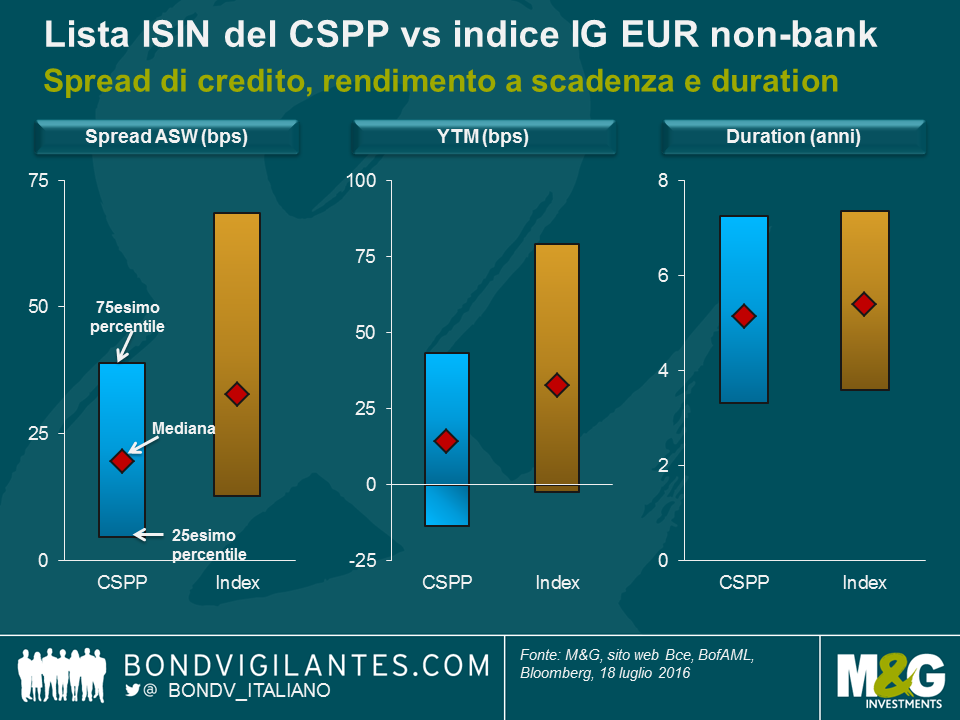

Nonostante ciò, possiamo applicare un’analisi percentile di base per una migliore comprensione delle partecipazioni obbligazionarie corporate della Bce. L’asset swap spread (ASW) e il rendimento alla scadenza (YTM) mediani delle partecipazioni del programma CSPP sono rispettivamente pari a 20 bps e 14 bps. In confronto, i valori mediani corrispondenti dell’indice non bancario investment grade denominato in euro, una misura approssimativa per l’universo obbligazionario idoneo, sono entrambi al di sopra di 30 bps. I valori di spread CSPP e di YTM relativi a un 50% di mezzo (ovvero, dal 25esimo al 75esimo percentile) sono meno dispersi e spostati su valori minori, rispetto all’indice. Degno di nota il fatto che oltre un terzo (c.36%) delle obbligazioni CSPP stia attualmente scambiando a un rendimento a scadenza negativo. Ciò indica che le partecipazioni CSPP potrebbero presentare un posizionamento più difensivo dell’indice ma, come già detto sopra, non conosciamo le ponderazioni di portafoglio. In termini di duration, la mediana (5,1 anni) e la dispersione CSPP sono molto prossime all’indice.

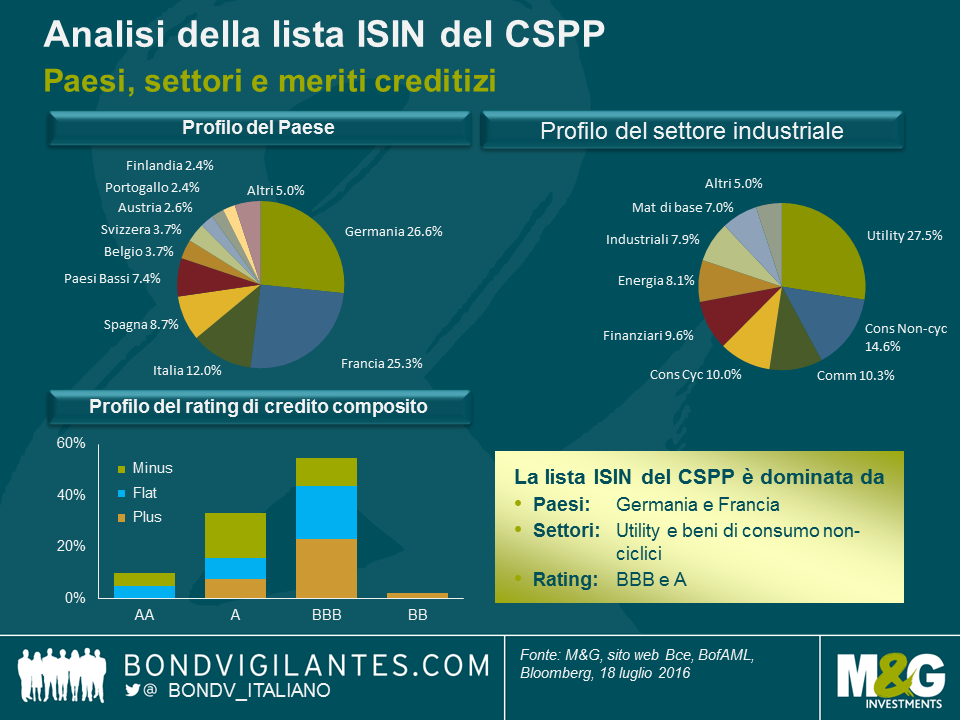

Abbiamo inoltre analizzato la lista CSPP per rischio Paese, settore industriale e merito creditizio composito (si veda grafico seguente). Anche se le aziende francesi hanno ben più obbligazioni in essere idonee per la BCE rispetto alle aziende tedesche, il totale di ISIN è praticamente testa a testa. Entrambi i Paesi rappresentano circa un quarto della lista. Sono stati acquistati solo tre bond di emittenti statunitensi, molti meno quindi che per imprese svizzere (17) e britanniche (7), gli altri Paesi della lista non appartenenti all’Eurozona. Le obbligazioni di queste imprese sono idonee per la Bce a patto che siano emesse da entità legali stabilite in Eurozona e che rispondano ad altri criteri (denominazione in euro, rating investment grade, etc.) Considerando le grosse quantità di obbligazioni idonee disponibili negli Stati Uniti, queste ci appaiono sotto rappresentate. Ma come abbiamo già detto, al rischio di suonare come un disco rotto, dato che le dimensioni delle posizioni sono sconosciute, non possiamo sapere per certo se la Bce sia veramente “sottopesata” in termini di societari francesi o statunitensi.

In termini di settori industriali, utility (con il 28%) e beni di consumo non-ciclici (con il 15%) dominano il totale di ISIN. Ciò non sorprende affatto, in quanto la quota di questi settori nell’universo obbligazionario idoneo per la BCE è altrettanto vasta. Analogamente, la distribuzione del merito creditizio (55% BBB, 33% A) è complessivamente in linea con l’universo idoneo. È opportuno sottolineare che la Bce ha utilizzato gli accomodanti criteri di idoneità IG (è sufficiente un unico rating IG da parte di Moody’, S&P o DBR) e acquistato obbligazioni di un paio di titoli crossover, con rating composito sub-IG (ad es., Telecom Italia e Lufthansa).

In sintesi, analizzando la lista ISIN del CSPP possiamo apprendere un paio di lezioni interessanti. Ma per quanto forte la tentazione di trarre conclusioni relative a sovra- e sottopesi e quindi di prevedere la futura attività di acquisto della Bce, dobbiamo ammettere di essere semplicemente a corto di dati. Tentare di anticipare le mosse della Bce è pertanto altamente difficile, se non impossibile. Dato il “disordine creativo” relativo alla diffusione degli ISIN, mi chiedo se basare una strategia di investimento sull’ipotesi di una Bce prevedibile e perfettamente razionale possa essere una buona idea a prescindere.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes