La Banca d’Inghilterra e la BCE fanno del mercato obbligazionario statunitense l’unico possibile

Ora che la Banca d’Inghilterra ha iniziato a comprare gilt e si è impegnata in un programma di riacquisto di obbligazioni societarie, in concomitanza con l’adozione di misure simili da parte della BCE, vale la pena di fare un passo indietro e osservare le valutazioni dello spazio obbligazionario in sterline.

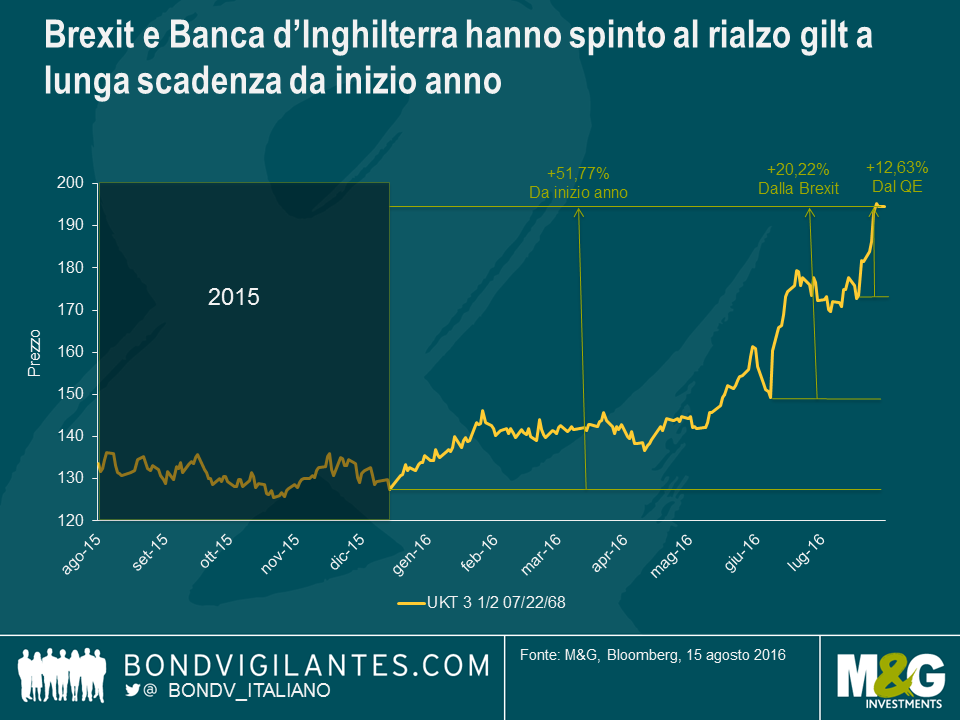

Diamo un rapido sguardo a cosa è successo finora nel 2016 nell’ambito dei titoli di Stato. Il gilt convenzionale a lunghissima scadenza ha generato uno sbalorditivo 52% quest’anno. Da quando il risultato del referendum è divenuto lampante, il prezzo dell’obbligazione è aumentato del 20%, e nel giro di un paio di settimane da quando Mark Carney ha annunciato il pacchetto di stimoli della Banca d’Inghilterra, esso ha guadagnato un ulteriore 13%.

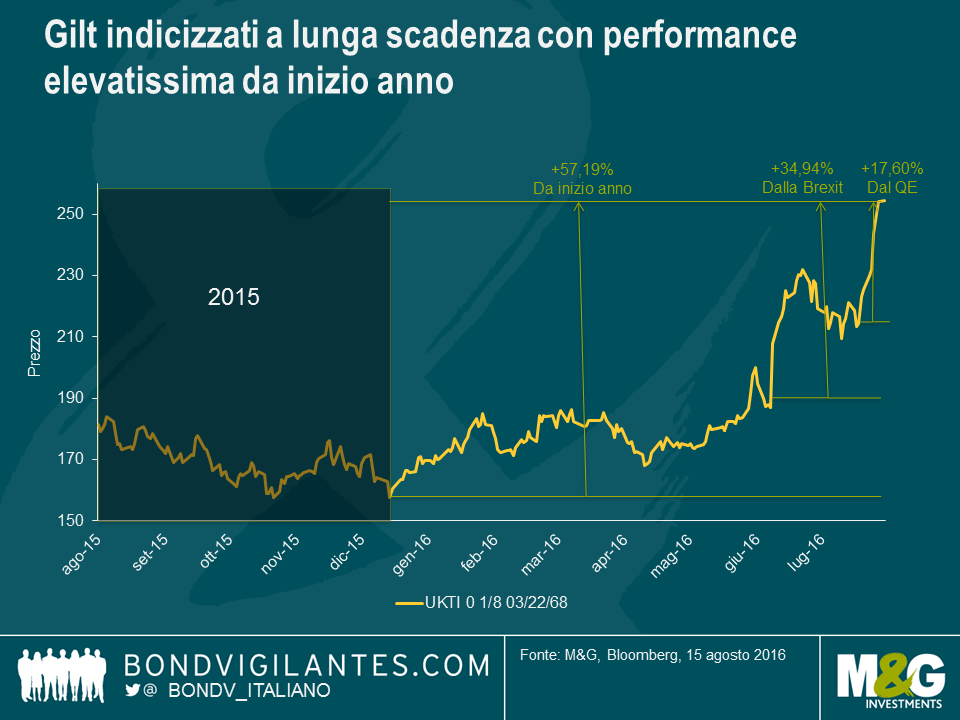

E non si tratta neppure del titolo di Stato con la performance migliore del 2016. Quel riconoscimento va piuttosto attribuito al gilt indicizzato con scadenza 2068, che ha visto un aumento di prezzo del 57% anno su anno, del 35% dal voto a favore dell’uscita dall’UE e del 18% dall’annuncio dell’allentamento quantitativo da parte della banca centrale. È inoltre interessante notare come i movimenti di prezzo superiori dell’obbligazione indicizzata siano avvenuti non come conseguenza di un’inflazione o di aspettative di inflazione in aumento, ma al contrario, come essi abbiano avuto luogo nonostante le aspettative di inflazione decisamente in caduta finora quest’anno. La sovraperformance è stata unicamente determinata dalla duration molto più lunga dell’obbligazione indicizzata, 19 anni in più del gilt nominale con stessa scadenza, in virtù della sua cedola decisamente inferiore!

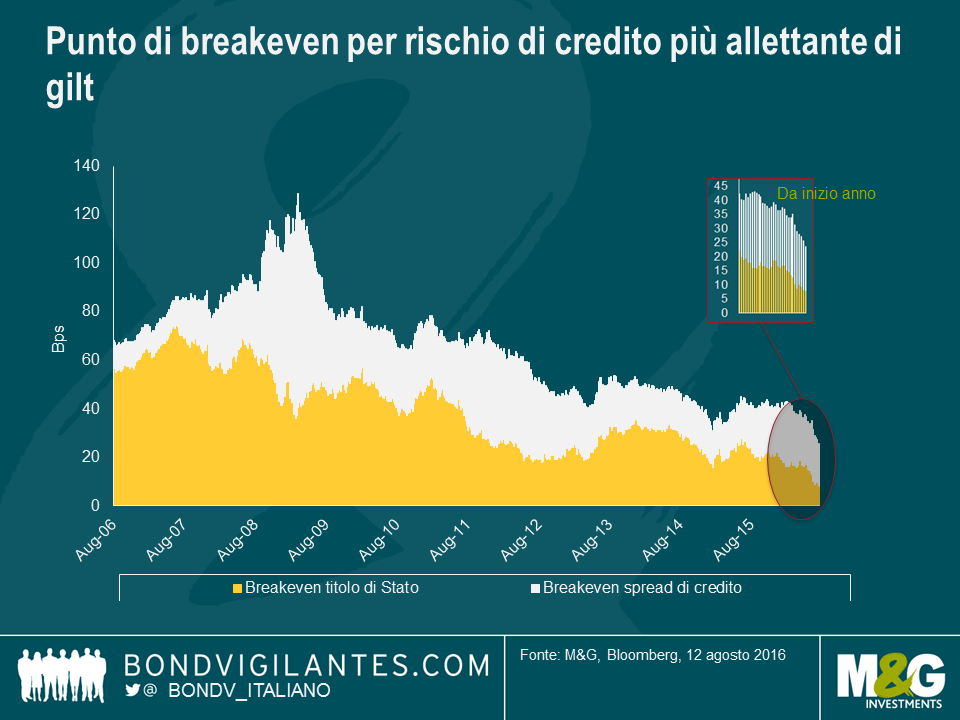

Quando si acquista un’obbligazione societaria non si acquista soltanto l’esposizione ai rendimenti del titolo di Stato, ma anche l’esposizione al rischio di credito, riflessa dallo spread di credito. Il settore investment grade denominato in sterline presenta una duration di quasi 10 anni, pertanto si sta assumendo esposizione al gilt decennale, che ha oggi un rendimento di circa lo 0,5%. Se dividiamo il rendimento per la duration dell’obbligazione, otteniamo una cifra di rendimento di breakeven, ovvero un aumento di rendimento tollerabile da un investitore, al di sopra del quale egli troverà maggiore convenienza nella liquidità. Al momento, come descritto sopra, l’aumento di rendimento tollerabile da un investitore in gilt decennali (con una duration di 9 anni) è di circa 6 punti base (0,5%/9 anni di duration). I rendimenti dei gilt sono ai minimi storici, e pertanto con essi anche l’aumento di rendimento tollerabile al di sopra del quale diventa più conveniente optare per la liquidità.

Possiamo effettuare la stessa analisi sugli spread di credito: se lo spread di credito medio per il segmento del credito investment grade in sterline è di 200 punti base e la duration media del mercato di 10 anni, un investitore potrà tollerare un ampliamento di spread di 20 bps prima di trovare più convenienza nella liquidità. Quando combiniamo entrambe queste cifre di breakeven, otteniamo un aumento di rendimento, in punti base, tollerabile da un investitore nel mercato obbligazionario corporate medio o indice e al di sopra del quale gli converrà optare per la liquidità.

Con rendimenti dei gilt molto bassi e spread di credito sostenuti dagli acquisti da parte delle banche centrali, politiche accomodanti e default contenuti, e un ambiente positivo per i consumi, non sorprende che i breakeven di rendimenti dei bond societari siano ai livelli più bassi da noi registrati. È per le stesse ragioni che la tipica caratteristica di copertura intrinseca di un’obbligazione o di un fondo societari è a livelli così bassi. Tradizionalmente, se l’economia è solida gli spread di credito si contraggono mentre i rendimenti dei titoli registrano vendite, come nel 2006 e nel 2007. E se l’economia entra in recessione, gli spread di credito si ampliano e i rendimenti dei titoli di Stato privi di rischio balzano avanti, come nel 2008 e 2009.

Dato che la Banca d’Inghilterra sta acquistando gilt e presto anche obbligazioni societarie, con l’intento di allentare le condizioni finanziarie e offrire stimoli all’economia mentre muoviamo i prossimi passi nell’incerto processo Brexit e verso il suo altrettanto incerto esito, dobbiamo aspettarci breakeven obbligazionari societari modesti. Ma con rendimenti dei Treasury a livelli estremamente elevati sui gilt, e con la Fed che non sta acquistando al momento titoli di Stato o titoli societari, mi sto decisamente concentrando sulle valutazioni relative allettanti del mercato obbligazionario societario USA.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes