Con rendimenti pari a zero, i vantaggi delle obbligazioni rispetto alla liquidità non ci sono più

Quando gli investitori acquistano o vendono asset finanziari, cercano di analizzare i probabili esiti di queste operazioni. Quest’analisi verte principalmente attorno a tre tematiche principali:

- Qual è il potenziale di apprezzamento del capitale?

- Qual è il potenziale di ribasso?

- Quale reddito sarà generato dal titolo?

Il crollo drammatico dei rendimenti obbligazionari richiede un esame di questo approccio tradizionale all’investimento.

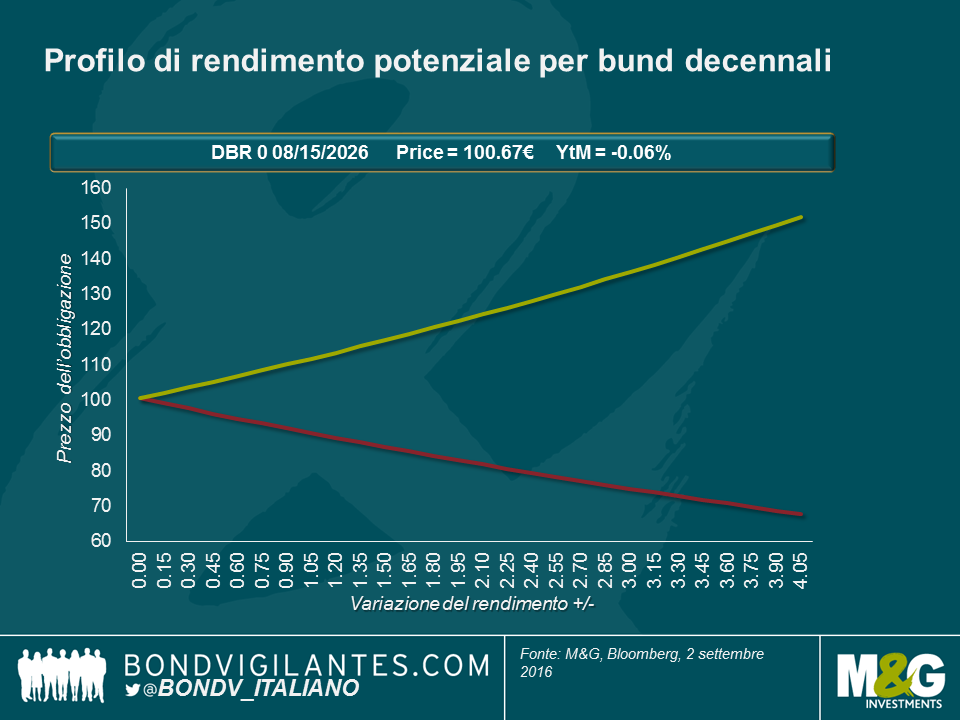

Un modo per farlo consiste nel tracciare risultati reali. Di seguito illustriamo una rappresentazione di come il bund 0% con scadenza 2026 si muoverà in termini di prezzo dati diversi scenari di rendimento. Ipotizzando che il rendimento reale sia zero e il prezzo 100, se i tassi di interesse dovessero scendere del 4%, il prezzo dell’obbligazione aumenterebbe a 151,9, e se i tassi salissero del 4%, prezzo cadrebbe a 67,8. È possibile tracciare l’apprezzamento e la perdita di capitale teorici e, dato che si tratta di un titolo a cedola zero, non apporterà all’investitore alcun reddito nell’arco della sua durata.

L’approccio precedente rappresenta il modo tradizionale in cui un investitore analizzerebbe un’obbligazione, tuttavia va ricordato che gli investitori possono pensare alla liquidità come a una valida alternativa alle obbligazioni. Nel detenere liquidità fisica, l’investitore sa che sia il rialzo che il ribasso di capitale sono entrambi pari a zero, e il reddito ottenuto dalla liquidità fisica è zero. La liquidità è in assoluto il titolo con la volatilità più contenuta, ma non genera reddito per l’investitore.

Questa mancanza di reddito ha apportato alle obbligazioni un vantaggio storico sulla liquidità fisica. Detenendo obbligazioni piuttosto che liquidità, gli investitori erano soddisfatti di ottenere un reddito aggiuntivo e di esporsi a potenziali guadagni e perdite di capitale. I mercati obbligazionari sviluppati sono ora giunti a un punto al quale il reddito generato da un bund decennale e da una banconota di 100 euro è esattamente lo stesso (zero) e il vantaggio di rendimento legato al possesso di un bund decennale non esiste più. Tuttavia, esiste ancora il potenziale di aumenti e perdite di capitale associato al possesso di un bund. Di conseguenza, a livelli di rendimenti così ridotti, credo che il potenziale di rialzo per i bund rispetto alla liquidità sia limitato.

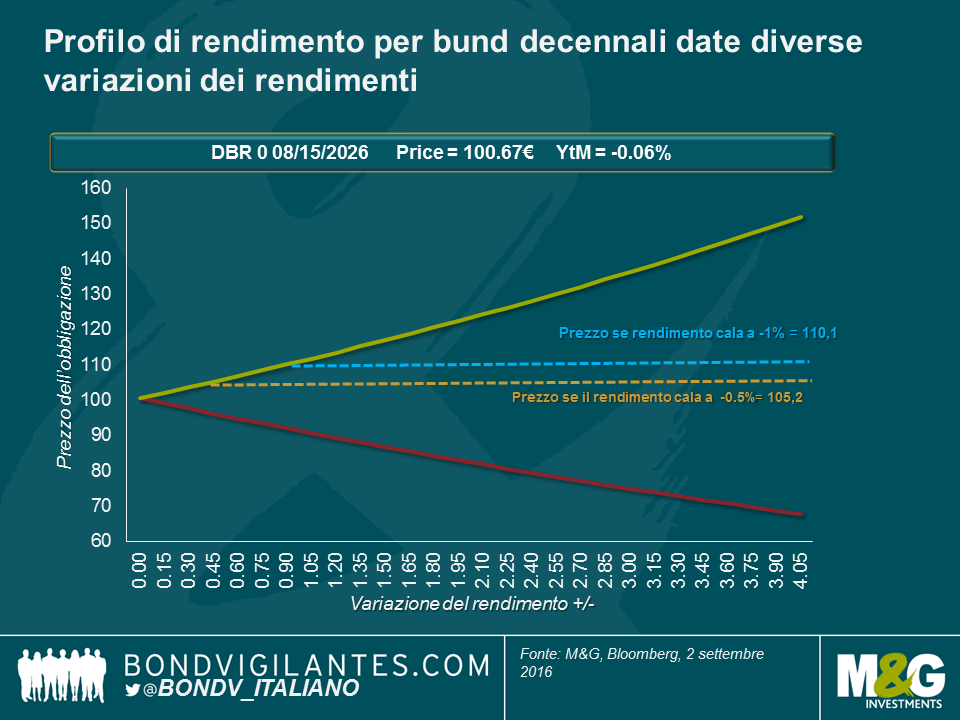

Dinnanzi a un rendimento superiore e a una volatilità ridotta, perché gli investitori dovrebbero acquistare un’obbligazione con rendimento negativo piuttosto che detenere liquidità? Un vantaggio dei titoli di Stato rispetto alla liquidità è costituito dalla sicurezza, in quanto i primi non sono smarribili altrettanto facilmente, né altrettanto soggetti a furti e a distruzioni. Ed è più costoso detenere liquidità per via della sua natura fisica. Questo rischio può essere rimosso tramite un deposito sicuro, tradizionalmente in cassaforte. Ciò significa che per il detentore il costo di possedere liquidità diviene indifferente a partire dal momento in cui corrisponde al rendimento negativo generato dalle obbligazioni. Se ipotizziamo che esso sia di circa l’1% , il grafico seguente illustra che gli investitori sarebbero disposti a detenere un’obbligazione con un rendimento inferiore a zero a scadenza nonostante i rischi potenziali in termini di capitale.

I mercati sono dinamici, e se questo ambiente di rendimenti negativi dovesse persistere, le strutture di mercato si evolverebbero probabilmente per fornire potenzialmente modi più interessanti per depositare liquidità. Una soluzione potrebbe essere per una banca quella di emettere un ETF basato su liquidità a rendimento negativo, simile ad altri ETF fisici. Contrariamente a prodotti con copertura in materie prime o azioni, l’ETF potrebbe conservare liquidità con sicurezza in diversi ambienti, dotati di sistemi di sicurezza solidi e difficilmente accessibili. Il fornitore di ETF potrebbe applicare una commissione al cliente (diciamo dell’1% annuo) per il deposito di liquidità, pagare dei costi modesti per il deposito, ad esempio dello 0,5%, e guadagnare 50 punti base di rendimento. Un ETF simile permetterebbe di mettere in atto transazioni di varie dimensioni, e ai clienti, dai privati alle istituzioni, di depositare denaro in modo efficace, a un tasso zero a lordo delle commissioni.

In teoria, il potenziale di rialzo delle obbligazioni è limitato dall’alternativa fisica della liquidità. Pertanto, la remunerazione del rischio associato alla detenzione dell’obbligazione è alterata. Al di sotto dello zero, il potenziale di rialzo è limitato, mentre quello di ribasso potrebbe essere ancora gravoso.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes