Come reagiranno i mercati obbligazionari e valutari al risultato delle elezioni negli Stati Uniti?

Siamo ormai a meno di una settimana dalle elezioni presidenziali negli Stati Uniti. Gli ultimi sondaggi indicano un testa a testa tra i due candidati per l’elezione a 45esimo Presidente USA. I gestori obbligazionari e valutari di tutto il mondo stanno cercando di stabilire quale sarebbe l’impatto di una vittoria di ciascun candidato sui loro portafogli. Ecco la mia stima migliore di cosa potrebbe succedere.

Vittoria della Clinton

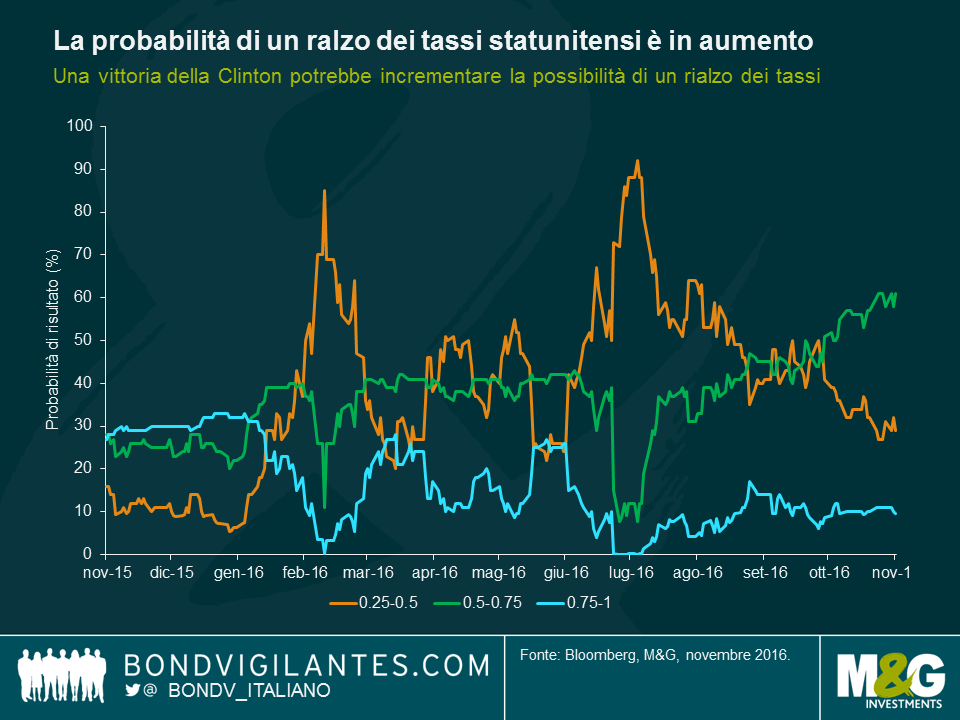

Una vittoria della Clinton è vista dai mercati come una continuazione dell’attuale ambiente politico statunitense, in particolare se i repubblicani mantenessero il controllo della Camera dei rappresentanti. Questo sarebbe lo scenario più positivo per i mercati del reddito fisso e della valute, in base alla volatilità dei prezzi. In seguito a una vittoria della Clinton, il mercato obbligazionario prezzerebbe probabilmente una maggiore possibilità di una variazione dei tassi di interesse, e la fine di un periodo percepito come politicamente incerto condurrebbe a un aumento dei tassi da parte della Fed a dicembre. Il dollaro USA sarebbe probabilmente il maggior beneficiario di questa variazione nel pricing di mercato nel futuro immediato, anche se qualsiasi aumento sarà probabilmente calibrato.

Sempre in questo scenario, i prezzi obbligazionari sulla curva dei Treasury resterebbero probabilmente sotto pressione nelle settimane a venire, data l’elevata possibilità di un aumento dei tassi, pressioni inflazionistiche crescenti e la possibilità di una posizione più accomodante sulla politica fiscale da parte dell’amministrazione Clinton. Con buone probabilità, una vittoria da parte della candidata democratica non altererebbe radicalmente i pareri di obbligazionisti ed economisti rispetto alle prospettive per l’economia statunitense. Se Clinton riuscisse ad attuare una politica fiscale più accomodante negli Stati Uniti nel medio termine, la crescita e l’inflazione statunitensi probabilmente aumenterebbero, traducendosi in un incremento dei premi a scadenza e una curva dei rendimenti più ripida.

Vittoria di Trump

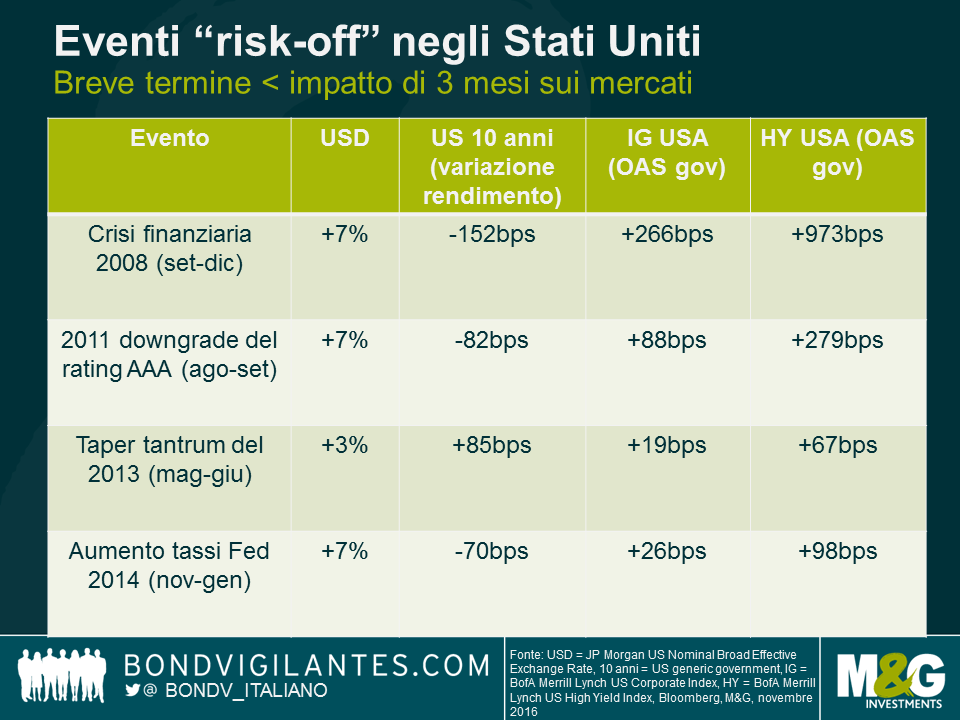

Una vittoria di Trump provocherebbe un aumento della volatilità su diversi mercati, data l’incertezza relativa alle implicazioni per l’economia statunitense. In seguito al risultato, l’avversione al rischio probabilmente aumenterebbe, conducendo a un dollaro USA in crescita, rendimenti obbligazionari inferiori e un mercato obbligazionario corporate high yield più debole negli Stati Uniti. Nell’universo del reddito fisso, le obbligazioni e le valute dei Paesi Emergenti sarebbero quelle colpite più duramente, vista la dura posizione di Trump su Cina e Messico. Questa reazione di mercato potrebbe essere simile agli eventi risk-off registrati negli Stati Uniti quali quello della crisi finanziaria del 2008, la perdita nel 2011 del rating di tripla A del governo americano e il taper tantrum del 2013. La reazione del mercato alla vittoria di Trump potrebbe dissuadere la Fed dall’aumentare i tassi di interesse a dicembre. In alternativa, qualora la Fed decidesse di procedere all’aumento in un tale clima di incertezza politica ed economica, potremmo assistere a una reazione avversa simile a quella avvenuta con l’aumento dei tassi nel 2014.

Passando ai mercati del credito, la proposta di Trump di uno scudo fiscale sul rimpatrio dei capitali detenuti all’estero sarebbe probabilmente positiva per le obbligazioni corporate investment grade degli Stati Uniti e potrebbe condurre a una riduzione delle emissioni nello spazio obbligazionario societario. Si stima che le imprese detengano quasi 1 trilione di dollari offshore, con il 60% denominato in dollari statunitensi. La domanda principale è come le compagnie userebbero questa liquidità: corrispondendo dividendi speciali agli azionisti? Aumenterebbero le spese in conto capitale ed espanderebbero le loro operazioni? Le compagnie high yield ne sarebbero meno toccate, in quanto buona parte possiede fonti interne di ricavi.

Nel medio termine, le proposte di Trump di grossi tagli fiscali per tutti sarebbero l’equivalente di un’enorme iniezione keynesiana di liquidità nell’economia, che giocherebbe a favore della crescita economica ma al contempo aumenterebbe l’inflazione. Anche l’attuazione di barriere commerciali eserciterebbe pressioni inflazionistiche, in quanto i prezzi sulle importazioni aumenterebbero rispetto agli attuali livelli. La riforma sull’immigrazione implicherebbe che il mercato del lavoro statunitense, già teso, lo diverrebbe ancora di più, determinando salari più elevati. La politica monetaria della Fed dovrebbe pertanto controbilanciare l’aumento dell’inflazione, implicando tassi di interesse molto più elevati e un mercato ribassista per le obbligazioni. Il mercato dei Treasury tornerebbe in una fase di rendimenti più elevati e una curva dei rendimenti molto più ripida. In questo contesto, il dollaro USA si rafforzerebbe, data la posizione sulla politica monetaria in contrasto con altre economie dei Paesi sviluppati. Una vittoria di Trump sarebbe positiva per le obbligazioni nel breve termine, ma negativa sul lungo termine.

Conclusioni

Una vittoria di Clinton condurrebbe probabilmente a una volatilità inferiore nel breve termine rispetto a una vittoria di Trump. All’indomani di una vittoria della candidata democratica, potremmo assistere ad alcuni movimenti “risk-on” da parte degli investitori, ma nel medio termine molto dipenderebbe dalla composizione del Congresso statunitense. I mercati del credito dovrebbero rivelarsi piuttosto resilienti, in quanto i tassi di default dovrebbero rimanere modesti e la Fed resterebbe prudente nel rimuovere politiche accomodanti, riducendo pertanto la possibilità di rischi a livello di politiche monetarie. Una vittoria di Trump sarebbe percepita come un evento “risk-off” nel breve termine, determinando un calo dei rendimenti dei Treasury, un dollaro statunitense in crescita e un atteggiamento più debole degli investitori nei confronti del rischio rispetto agli asset dei Paesi Emergenti. Dato che entrambi i candidati sostengono una politica fiscale più accomodante, i prezzi dei titoli di Stato subiranno probabilmente pressioni in entrambi i casi nel 2017. Nel più lungo termine, come nel caso di una vittoria Clinton, i provvedimenti che Trump attuerebbe in base alla composizione del Congresso sarebbero fondamentali nel determinare le prospettive dell’economia e conseguentemente dei mercati obbligazionari e valutari.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes