Viaggio di ricerca in Giappone: come farà la BoJ ad abbandonare il controllo della curva dei rendimenti?

Collaboratore esterno, Jean-Paul Jaegers CFA, CQF (Senior Investment Strategist, Prudential Portfolio Management Group)

Sono stato di recente a Tokyo con Jim Leaviss per parlare con gli economisti e analisti del posto degli ultimi sviluppi nell’economia locale e della politica della Banca del Giappone (BoJ).

La sensazione generale è che il potenziale percorso dei rendimenti dei titoli governativi giapponesi (JGB) sia asimmetrico. Lo spazio per una riduzione dei tassi d’interesse appare limitato, dal momento che la BoJ sta puntando a una curva orientata verso l’alto e non accetterebbe di buon grado un calo eccessivo dei tassi sul segmento lungo. Inoltre, il tasso ufficiale portato in territorio negativo in generale non è stato bene accolto dall’opinione pubblica e ha inciso sulla fiducia dei consumatori.

Gli osservatori di mercato hanno accennato a una preferenza della BoJ per una spesa inferiore agli 80 mila miliardi di yen l’anno e un cambio di obiettivo della politica, dalla quantità al prezzo, potrebbe essere letto come un modo per ridurre gli acquisti di obbligazioni. Tuttavia, ci sono diversi rischi per il ritmo degli acquisti di titoli di Stato della BoJ. Innanzitutto, se i rendimenti obbligazionari mondiali continuano a muoversi verso l’alto, la BoJ potrebbe trovarsi costretta a incrementare gli acquisti per un certo periodo superando la soglia desiderata. In secondo luogo, la BoJ rischia di restare dietro la curva, nel tentativo di trovare un equilibrio fra gli obiettivi della politica di controllo della curva dei rendimenti (yield curve control o YCC) e la prospettiva di pressioni inflative in calo.

Una delle opzioni per bilanciare questo rischio sarebbe ridefinire di tanto in tanto gli obiettivi della curva dei rendimenti, o cominciare a usare un “grafico a punti” come orientamento per tali obiettivi, in modo da evitare evoluzioni avverse. In pratica, però, potrebbe essere difficile, dato che i mercati obbligazionari probabilmente lo leggerebbero come un segnale negativo facendo scattare le vendite sui JGB. L’esperienza del periodo 1942-1951, il cui la Federal Reserve aveva imposto direttamente un limite massimo per i tassi d’interesse, mostra nello specifico quanto sia insidiosa la strategia di uscita.

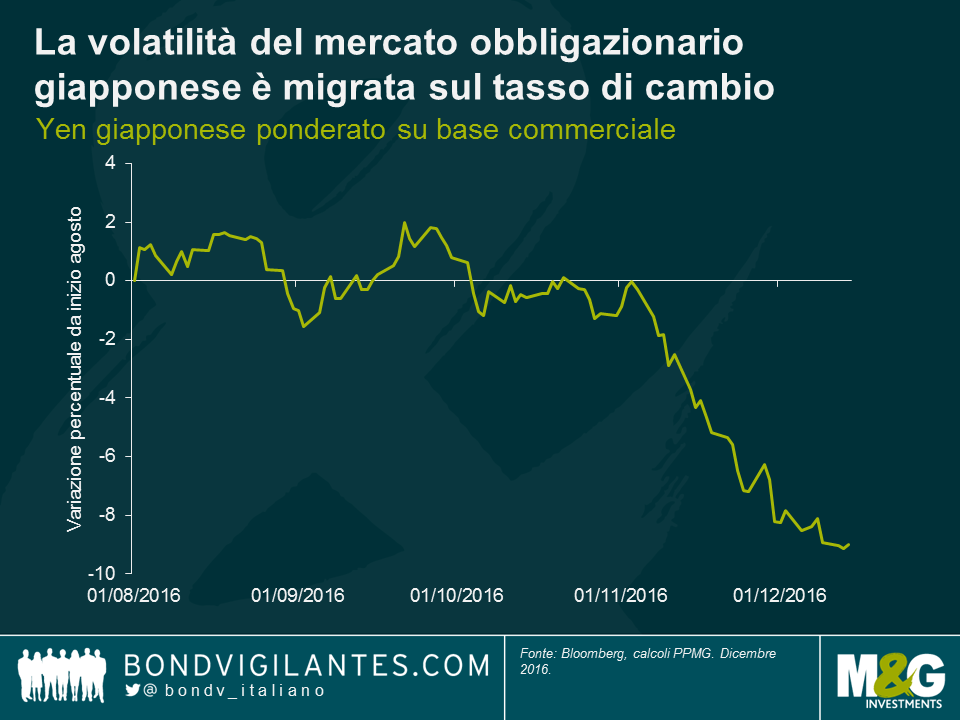

Con l’adozione del controllo della curva dei rendimenti, la BoJ in un certo senso ha isolato il mercato obbligazionario nipponico dagli sviluppi internazionali, provocando di conseguenza la migrazione della volatilità dai mercati obbligazionari al tasso di cambio. Dato che lo yen è il canale di trasmissione, uno scenario di apprezzamento della valuta giapponese (ad esempio, con il protezionismo negli USA che spinge verso il basso il dollaro statunitense) sarebbe un elemento importante da tenere d’occhio.

Se il controllo sulla curva dei rendimenti dovesse dimostrarsi efficace e la BoJ mantenesse la propria linea politica, resterebbe comunque da vedere che forma prenderebbe la strategia d’uscita. Ogni ulteriore riflessione rafforza la tendenza a concludere che per i rendimenti obbligazionari sia molto probabile l’asimmetria. Potrebbe derivare o da una scelta politica, in un ambiente in cui i tassi mondiali continuano a muoversi verso l’alto, oppure dalla ridefinizione dell’obiettivo a livelli leggermente più alti da parte della BoJ. Qualsiasi segnale di una gestione al rialzo nel controllo della curva dei rendimenti, in particolare se la BoJ fosse propensa ad allontanarsi dai tassi ufficiali negativi, indicherebbe agli investitori da che lato di un’operazione è meglio trovarsi. Dal solo punto di vista del controllo, uno scenario di questo tipo appare piuttosto asimmetrico per gli investitori (un fatto positivo per loro), ma mette anche in evidenza il fatto che un maggiore controllo in un determinato momento può comportare un controllo minore in futuro.

Il presente contenuto è stato elaborato a soli fini informativi e non contiene né costituisce una consulenza di investimento. PPMG e i rispettivi collaboratori, dirigenti e dipendenti declinano ogni responsabilità per eventuali perdite derivanti direttamente o indirettamente da qualsivoglia utilizzo di questo materiale.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes