Debito dei Paesi emergenti: analisi a consuntivo del 2016 e prospettive per il 2017

In un anno di forti turbolenze politiche, con il referendum britannico sull’UE e le elezioni statunitensi in primo piano, gli asset dei mercati emergenti hanno mostrato una tenuta sorprendente rispetto ai vari eventi globali, anche con il rialzo dei rendimenti dei titoli governativi “core” nella seconda metà del 2016. Le valutazioni di partenza all’inizio dell’anno, sia in termini di spread del credito che di valute, scontavano una discreta quantità di notizie negative, e questo cuscinetto ha consentito all’asset class di attraversare l’anno relativamente bene. Il ritorno degli afflussi negli attivi della regione in seguito al voto pro Brexit e la ripresa dei prezzi delle commodity, a cominciare dal petrolio, hanno contribuito alla contrazione degli spread. Di seguito vi propongo un’analisi dell’anno appena concluso, unitamente alle mie aspettative principali per l’anno nuovo riguardo ai Paesi emergenti.

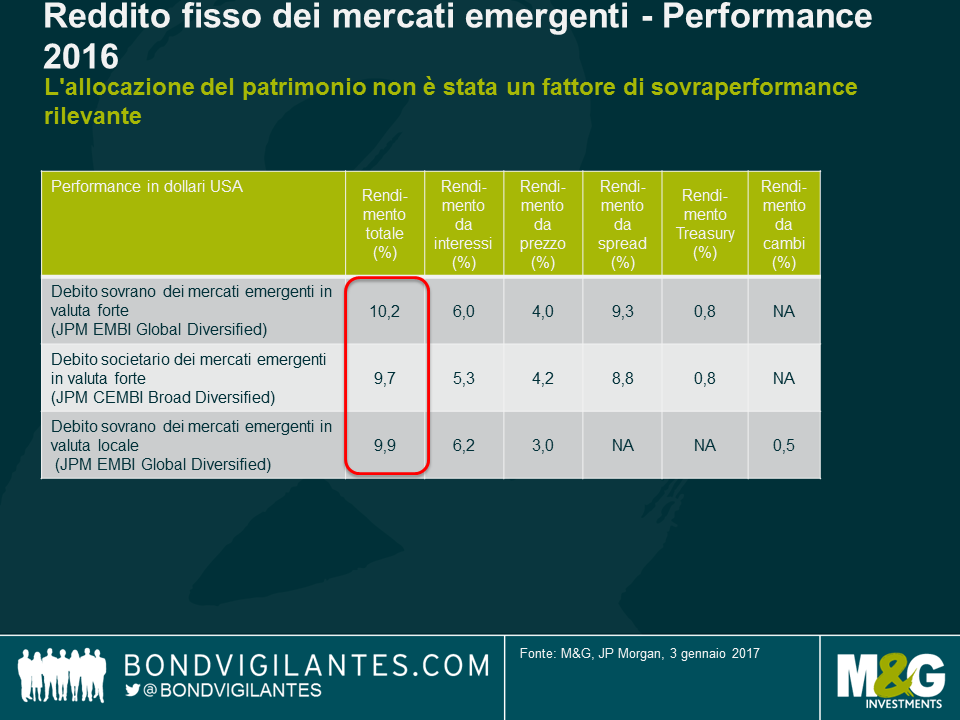

- L’allocazione del patrimonio non è stata un fattore di performance rilevante

I titoli in valuta forte, in valuta locale e societari hanno generato rendimenti totali praticamente identici nel 2016. Nelle prospettive per l’anno scorso, avevo formulato l’ipotesi che l’allocazione non avrebbe svolto un ruolo predominante per l’asset class e ora mi aspetto che questa tendenza continui nel 2017. Più dell’allocazione, sarà cruciale considerare il beta e il rischio complessivo, viste le valutazioni iniziali meno generose quest’anno, soprattutto per quanto riguarda i titoli sovrani in valuta forte e le obbligazioni societarie.

- Le quotazioni delle valute possono attutire l’impatto di un dollaro USA più forte

Nella maggior parte dei casi, le valute sono quotate a livelli equi o in qualche misura sottovalutate, e questo offre un certo cuscinetto in vista di un possibile rafforzamento del dollaro USA, alimentato dai tassi più elevati negli Stati Uniti. La ripresa recente dei prezzi petroliferi assicura ulteriore sostegno a valute come il rublo (RUB) e il ringgit malese (MYR), mentre il peso messicano (MXN) sconta già una buona dose di notizie negative, anche se non credo che ci saranno modifiche di rilievo nel NAFTA con l’amministrazione USA entrante.

Il rincaro del petrolio allenta la pressione sulle valute ancorate dell’area del Golfo, consentendo alla regione di continuare ad assumere prestiti a tassi più favorevoli sui mercati internazionali, dato che gli spread ridotti compensano in parte i rendimenti USA più alti.

L’adeguamento dei conti correnti è già ben avviato (se non completo, in molti Paesi della regione emergente), con qualche eccezione di spicco come la Turchia e il Sudafrica. Il convitato di pietra, però, è il renminbi cinese, che resta esposto ai deflussi di capitali e alle potenziali notizie negative nel caso in cui la nuova amministrazione USA dovesse effettivamente adottare politiche commerciali poco amichevoli e/o accusare apertamente la Cina di manipolazioni valutarie. Per quanto la mia ipotesi di base non contempli un cambio flottante per la valuta nel 2017, questa possibilità resta un rischio di coda di cui tenere conto.

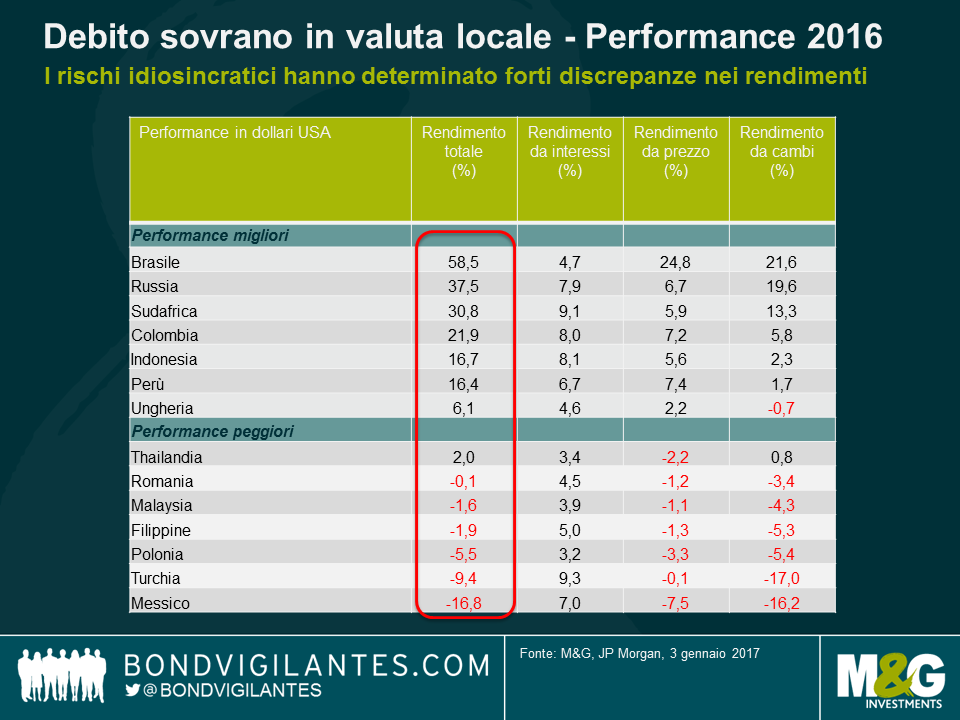

I mercati locali hanno evidenziato un’ampia dispersione delle performance, sia a livello di cambi valutari che di rendimenti, ma questo fenomeno dovrebbe risultare molto meno pronunciato nel 2017.

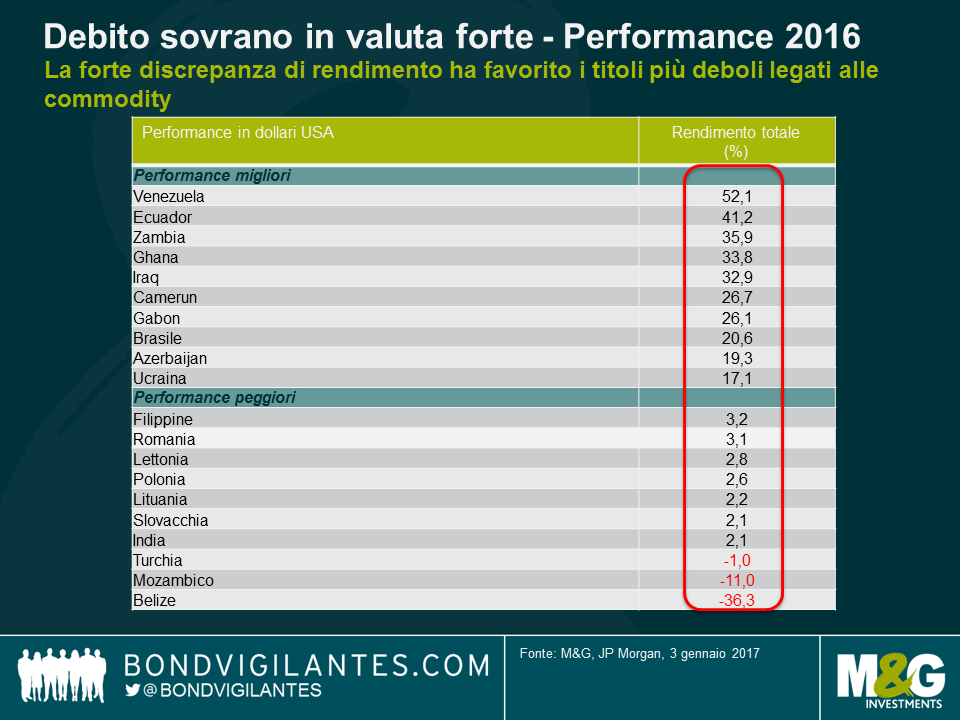

- Gli spread si sono contratti, soprattutto nel credito dei Paesi produttori di commodity e in Brasile

Il 2016 si è rivelato speculare rispetto al 2015. In Paesi come il Brasile e l’Argentina, la ripresa dei prezzi dei prodotti primari e il percepito miglioramento del clima politico hanno fatto scattare un vigoroso rally del credito. Con l’eccezione dell’Ucraina, nel 2016 tutte le performance migliori sono derivate dagli stessi titoli legati alle commodity con basso rating che erano stati particolarmente deboli in precedenza.

All’estremità opposta, Mozambico e Belize hanno annunciato ristrutturazioni nel 2016 e ora la probabilità di un’altra crisi del debito sovrano è incentrata sul Venezuela, dove si giocherà l’esito binario del 2017: il credito del Paese si dimostrerà ancora una volta quello più performante, se si riesce a evitare il default, o il peggiore in caso contrario. Mentre si allontana la prospettiva di un cambiamento sul piano politico e di misure economiche più pragmatiche, le possibilità di un evento di credito in Venezuela sono aumentate nel 2017, dato che i prezzi petroliferi in ascesa restano insufficienti a colmare il divario di finanziamento. Tuttavia, nel complesso, con il numero ridotto di crediti sovrani a rischio di default nel 2017, la dispersione dei rendimenti e la differenziazione bottom-up nell’ambito dei mercati emergenti dovrebbero rivelarsi meno estreme quest’anno.

Il Brasile non sembra destinato a sovraperformare quest’anno, considerando che le valutazioni esistenti scontano un’esecuzione perfetta delle politiche avviate. Un aspetto più importante è che i titoli sovraperformanti nel 2016 non produrranno rendimenti a doppia cifra, dato che per farlo dovrebbero essere scambiati a livelli di spread irrealistici, ossia frutto di un’ulteriore contrazione di circa 200-300 pb. Mi aspetto piuttosto rendimenti intorno al 5-6%, sostanzialmente in linea con il carry.

- I rischi idiosincratici persistono sui mercati sviluppati nel 2017

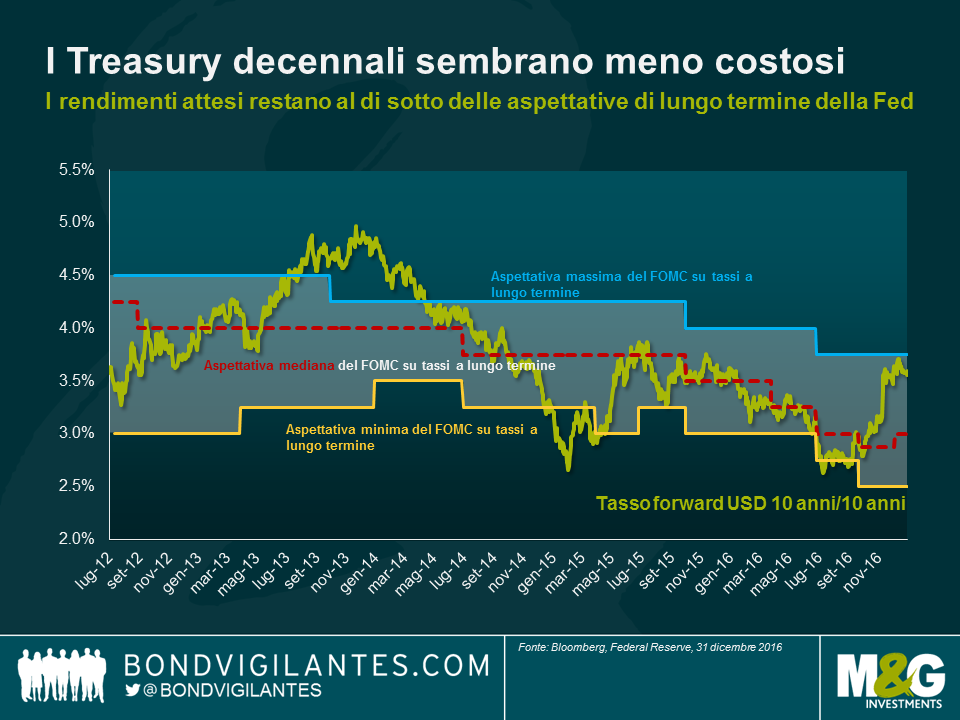

Gli sviluppi politici e di politica economica negli Stati Uniti, insieme alle importanti consultazioni elettorali in Europa, sono i principali eventi all’orizzonte che dovranno essere elaborati nel 2017. La normalizzazione monetaria va avanti negli Stati Uniti e i rendimenti dei Treasury, che non sono modesti in un’ottica di lungo termine, si sono quanto meno avvicinati al valore equo nel breve termine e dovrebbero essere un ostacolo minore per le performance nel 2017. Si tratta di un aspetto importante, tenendo conto del fatto che anche i rendimenti da spread si annunciano inferiori a quelli del 2016.

L’allocazione del patrimonio fra valuta forte e locale dovrebbe confermarsi un fattore di scarsa rilevanza nel 2017. La selezione bottom-up dei titoli in valuta forte e locale manterrà una certa importanza, ma con una dispersione dei rendimenti molto meno marcata rispetto al 2016. Alla luce delle valutazioni iniziali, l’attenzione si concentrerà piuttosto sul beta e sul rischio complessivo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes