Renminbi cinese: la domanda da 50.000 dollari USA

La settimana scorsa, in linea con le aspettative, la Cina ha confermato ufficialmente il limite di 50.000 dollari per gli acquisti di valuta da parte dei singoli cittadini. La novità, però, è che l’Amministrazione statale per la valuta estera (SAFE) ha rafforzato le misure di controllo sugli acquisti di divise straniere, costringendo i richiedenti a specificare in dettaglio i motivi della transazione per garantire che lo scopo sia “idoneo” (ossia, studi all’estero, turismo in uscita, affari all’estero, cure mediche all’estero, acquisto di servizi assicurativi e di consulenza non a fini di investimento), e aggiungendo un nuovo livello di burocrazia nel tentativo di ridurre gli acquisti.

Ero a Hong Kong per un viaggio di lavoro l’anno scorso e, parlando con un analista del regime e dei controlli dei capitali in Cina, ho accennato al post in cui avevo messo in prospettiva i deflussi di capitale calcolando il livello appropriato di riserve internazionali sulla base di un parametro comune, denominato ARA (Assessing Reserve Adequacy), che misura le riserve in rapporto ai livelli di debito, agli aggregati monetari e al saldo commerciale. Questa volta, voglio semplificare le cose rispondendo a una domanda diretta:

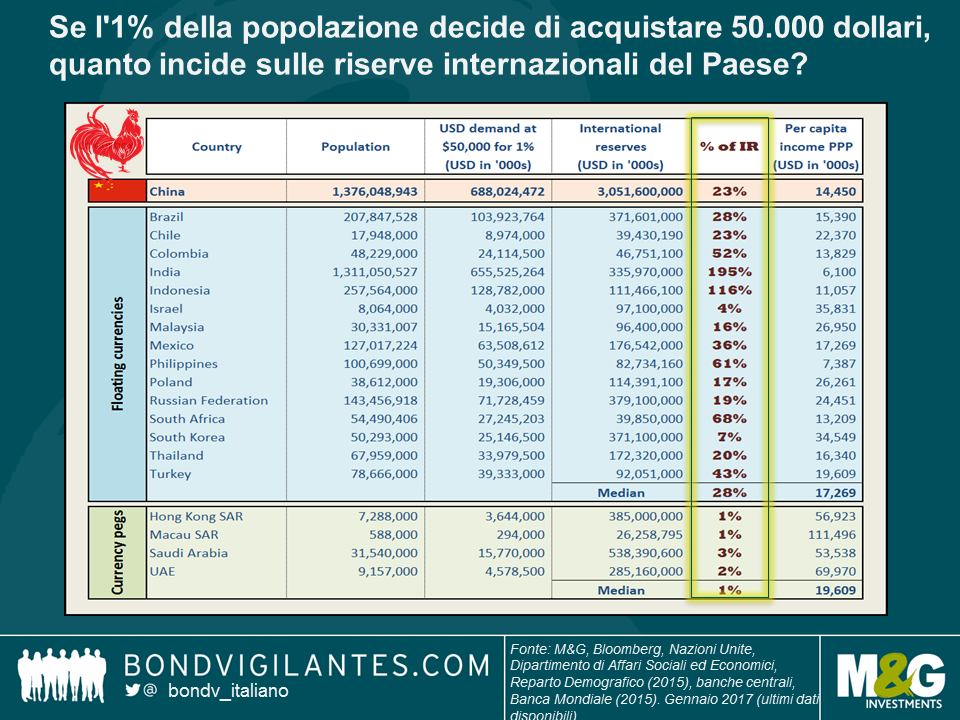

se l’1% della popolazione decide di acquistare 50.000 dollari, quanto incide l’acquisto sulle riserve internazionali effettive del Paese?

A prima vista, la domanda potenziale di USD da parte dei singoli in Cina, con le riserve in valuta estera al 23%, non è troppo distante dal risultato mediano del 28%. Tuttavia, i Paesi non sono così omogenei. Anzi, la maggior parte dei Paesi con un regime di cambio fluttuante ha un conto capitale aperto. È anche importante notare che questo calcolo include Paesi con ampi surplus dei conti correnti, come la Corea e Israele, che in passato hanno accumulato riserve consistenti attraverso interventi volti a prevenire ulteriori apprezzamenti della valuta[i]. Infine, Paesi come l’India hanno una popolazione numerosa, ma un reddito pro capite basso (si veda l’ultima colonna della tabella). Pertanto, anche se non abbiamo i dettagli sull’incidenza del reddito pro capite, al di là dei coefficienti di Gini (e quindi è difficile stimare con quanta facilità l’1% dei cittadini indiani possa disporre di 50.000 dollari di risparmi), possiamo presumere che per gli indiani sia un’operazione più difficile che non, ad esempio, per gli indonesiani.

I Paesi con un regime di cambio fisso e un conto capitale aperto devono avere cuscinetti di riserve molto più elevati, ed è esattamente ciò che indica la tabella, in cui questo dato risulta molto inferiore (nella fascia 1-3%).

La Cina si colloca grosso modo a metà strada. Non ha un regime di cambio libero e mantiene notevoli limitazioni sul conto capitale. I livelli di debito societario sono molto alti, quindi una contrazione aggressiva della politica monetaria per rendere più attraenti gli asset in renminbi non è un’opzione facile. Con un’abbondanza di risparmi privati (i dati sui risparmi delle famiglie non sono disponibili per tutti i Paesi, pertanto ho omesso questo elemento rilevante nei miei calcoli, ma la Cina potenzialmente ha il livello più elevato fra le nazioni elencate), la domanda accumulata di USD persisterà finché resta la percezione di uno squilibrio fra gli afflussi e i deflussi di dollari. Su una nota più incoraggiante, i graduali cambiamenti nel regime valutario cinese stanno andando nella giusta direzione, verso una maggiore flessibilità[ii]. Tuttavia, in base ai puri dati riportati sopra, una valuta liberamente fluttuante con piena mobilità dei capitali è una prospettiva ancora lontana.

Il capodanno cinese si sta avvicinando rapidamente e presto festeggeremo l’inizio dell’anno del Gallo: speriamo che i controlli sui capitali più rigorosi riescano a calmare le acque in modo che nessuno gli tiri il collo.

i. Se Mr. Trump dovesse decidere di etichettare un Paese come manipolatore di valute, il Tesoro statunitense dovrebbe mirare non alla Cina, ma a nazioni come la Corea, che resta nel suo elenco dei Paesi sotto osservazione. Maggiori dettagli sui criteri di monitoraggio sono disponibili qui.

ii. La Banca popolare cinese (PBoC) ha appena annunciato una riponderazione del proprio indice di valute CFETS con l’aggiunta di 11 divise, in particolare il won coreano (KRW) e varie altre monete dei mercati emergenti, una mossa che contribuirà a ridurre l’apprezzamento su base ampia del CNY qualora il dollaro USA continui a rafforzarsi o il Tesoro USA indichi, ad esempio, la Corea come responsabile di manipolazioni valutarie.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes