Da dove arriverà la crescita del Regno Unito? La nostra valutazione del Green Budget dell’IFS

Il Green Budget dell’IFS (Institute for Fiscal Studies) è assurto agli onori della cronaca la settimana scorsa includendo la previsione che, nel corso di questo mandato parlamentare, il carico fiscale in Regno Unito è destinato a salire al livello più alto degli ultimi 30 anni. L’IFS ha calcolato che entro il 2020, la quota del reddito nazionale derivante dalle imposte aumenterà al 37%.

Ero alla presentazione e l’aspetto più preoccupante per me è il quadro a tinte fosche dipinto dall’IFS per la crescita del PIL britannico nel prossimo biennio: l’anno scorso l’economia è crescita del 2%, ma secondo le aspettative dell’IFS, è destinata a rallentare all’1,6% quest’anno e all’1,3% nel 2018. Andrew Goodwin di Oxford Economics ha descritto nel dettaglio le componenti del PIL a una Guildhall gremita, specificando le aree in cui la futura debolezza dovrebbe manifestarsi.

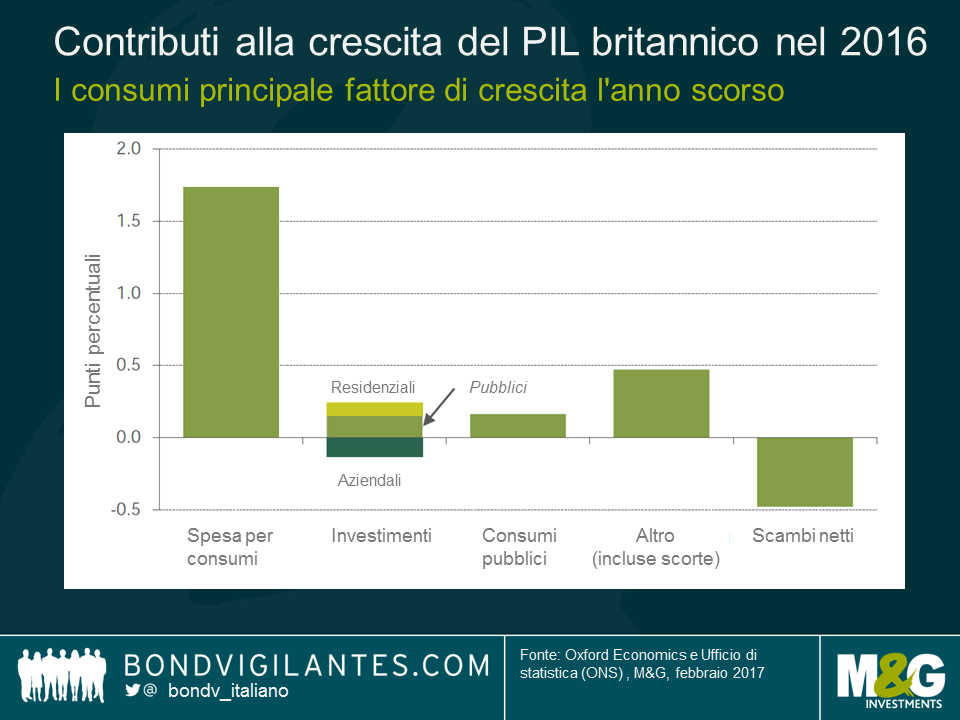

Spesa per consumi

Il grafico di seguito (contributi alla crescita del PIL per fattore nel 2016) mostra chiaramente che l’anno scorso la crescita è derivata in misura preponderante dalla spesa per consumi.

L’IFS sostiene che questa espansione trainata dai consumi difficilmente persisterà, dato che i consumatori subiranno una sensibile contrazione dei redditi reali (per effetto dei salari piatti e dell’inflazione più elevata) e saranno meno disposti o meno capaci di assumere prestiti per continuare a spendere.

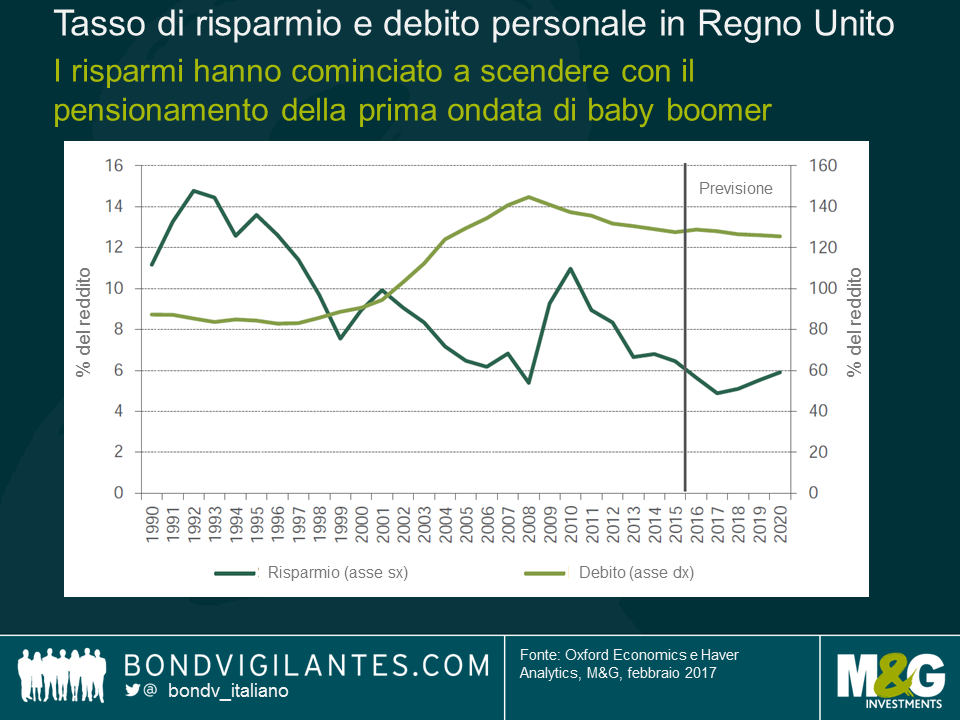

Sono convinto che ci siano elementi validi in questa tesi, soprattutto per le persone in età lavorativa che hanno già livelli storicamente elevati di debito personale. Tuttavia, come sottolineato dallo stesso IFS in una presentazione successiva (sulle probabili difficoltà che il sistema sanitario nazionale si troverà ad affrontare), i cambiamenti delle dinamiche demografiche avranno un ruolo cruciale. Da parte mia, prevedo che nei prossimi anni daranno un contributo rilevante alla crescita dei consumi nel Regno Unito. Non è una coincidenza che il recente declino dei tassi di risparmio sia iniziato più o meno nello stesso periodo in cui la prima coorte di baby boomer ha raggiunto l’età della pensione.

Il censimento del 2011 ha messo in luce che solo in quell’anno il numero di persone arrivate ai 65 anni ha registrato un balzo del 30%. Questa tendenza della generazione del secondo dopoguerra che arriva alla fine dell’età lavorativa (durante la quale ha risparmiato per la pensione) e comincia ad attingere ai fondi messi da parte per la vecchiaia (spendendo quei risparmi) è destinata a durare a lungo. Per me è perfettamente logico pensare che il cosiddetto “grey pound” (ossia il potere d’acquisto dei pensionati) contribuirà a mantenere in buona salute la spesa per consumi ancora per qualche tempo.

Peraltro, vale la pena di ricordare che il 52% degli elettori è convinto che fuori dall’UE si vivrà meglio: a prescindere che i fatti diano torto o ragione a questi cittadini britannici, perché mai dovremmo aspettarci che decidano di tagliare i consumi nel breve termine? Probabilmente lo faranno quando (e se) le conseguenze economiche della Brexit cominceranno a farsi sentire in concreto.

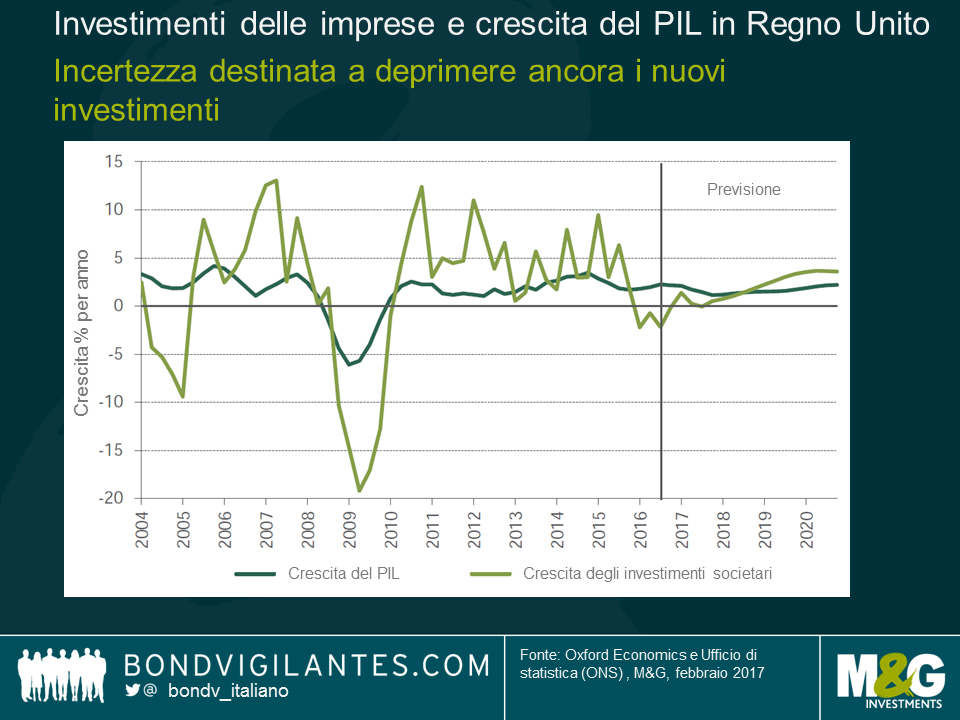

Investimenti

L’IFS si aspetta che gli investimenti societari restino sotto tono a causa dei “rischi Brexit”. Non ho argomenti per contestare questa affermazione: l’incertezza inevitabile in un periodo in cui il Regno Unito sarà impegnato a rinegoziare accordi commerciali con il mondo probabilmente provocherà una battuta d’arresto degli investimenti, almeno fino a quando non sarà fatta un po’ di chiarezza.

Spesa pubblica

Sarò breve: l’austerità non è finita. Sarebbe irrealistico aspettarsi a breve un aumento della spesa pubblica che dia un contributo significativo alla crescita del PIL.

Scambi netti

La relazione ha messo in luce che, anche con una svalutazione della sterlina di circa il 20%, le esportazioni non petrolifere in realtà sono diminuite su base annua. Se ne deduce che, finora, gli esportatori britannici hanno mantenuto invariati i prezzi per i clienti esteri. Le imprese del Regno Unito hanno preferito aumentare i margini di profitto che non tentare di incrementare la quota di mercato abbassando i prezzi.

Mi permetto di dissentire su questa previsione. Presumendo che la sterlina non subisca ulteriori flessioni (anche se ammetto che non è un fatto scontato), l’aumento dei profitti derivato dall’effetto di traduzione valutaria è una tantum. Le aziende che intendono mantenere questa crescita dei profitti all’estero probabilmente saranno costrette a ridurre i prezzi con l’intento di conquistare una quota di mercato più ampia. Se la strategia funziona, nei prossimi anni dovremmo cominciare a vedere affiorare la maggiore competitività degli esportatori britannici nei volumi di esportazioni più elevati, e non solo in un livello più alto dei margini di profitto.

Anche con un risultato più positivo in termini di crescita, il carico fiscale in Regno Unito potrebbe comunque aumentare a livelli record, se il governo cerca di raggiungere il pareggio di bilancio. Ma in questo caso, succederà sullo sfondo di una crescita economica più robusta, trainata da consumi ed esportazioni più vivaci di quanto attualmente previsto dall’IFS.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes