CPI cHe?

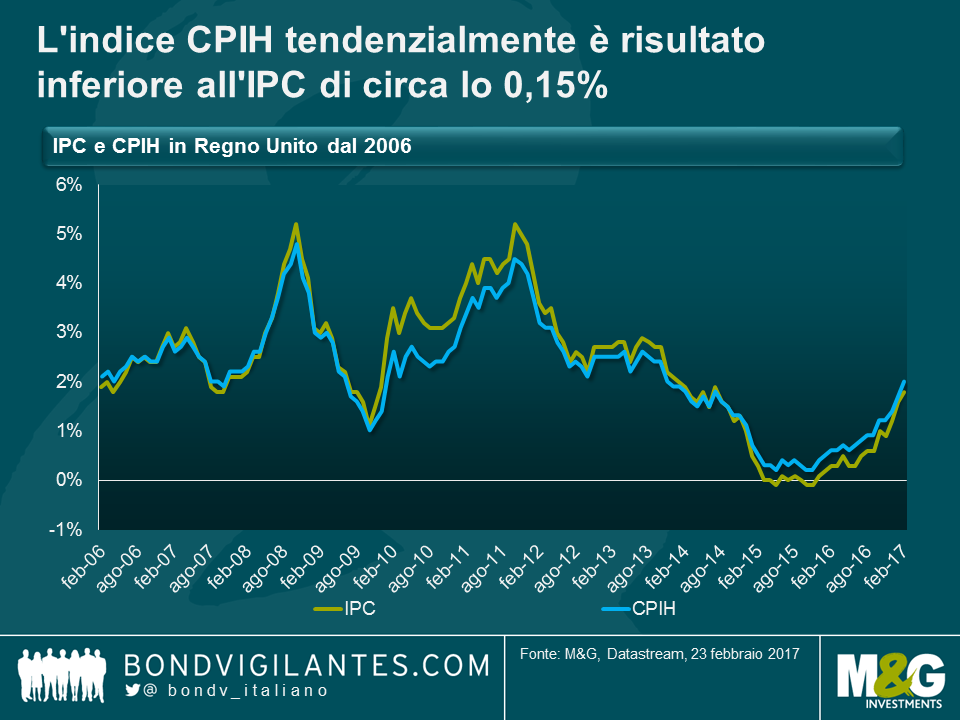

Nel Regno Unito, a partire dal mese prossimo la misura ufficiale dei prezzi al consumo sarà l’indice CPIH, ossia l’IPC più i costi abitativi, indicati dalla lettera H (housing). A oggi, la sola differenza fra l’IPC e il CPIH è l’aggiunta in quest’ultimo delle spese abitative, calcolate in base al costo di locazione per un immobile equivalente alla casa di proprietà (“quanto mi costerebbe affittare la casa che possiedo?”, un parametro simile alla componente degli affitti figurativi nell’IPC statunitense), che hanno un peso di circa il 16%. Pertanto, quando l’inflazione degli affitti è inferiore a quella dell’IPC (come è accaduto nel 2009 e nel 2010), il CPIH tenderà ad essere inferiore all’IPC, e viceversa. Di recente, considerata la maggiore ponderazione delle voci residue (non abitative) nell’IPC, il calo delle componenti alimentare ed energetica ha esercitato una pressione al ribasso più marcata sull’IPC che non sul CPIH. Tuttavia, è interessante notare che, in un arco di tempo più lungo, il CPIH tendenzialmente è risultato inferiore di circa lo 0,15% rispetto all’IPC.

La diversa dinamica dei due indici a breve e a lungo termine comporta conseguenze di rilievo in termini di politiche. Dato che ora il CPIH è il parametro preferito dell’inflazione dei prezzi al consumo, in futuro potrebbe avere implicazioni per il mandato della Banca d’Inghilterra riguardo alla stabilità dei prezzi (anche se non diventerà automaticamente l’obiettivo della Banca, il Ministro delle Finanze potrebbe cambiare le cose), oltre che per l’indicizzazione delle pensioni e delle indennità statali, e potenzialmente anche per l’emissione di gilt indicizzati al CPIH. Ricordiamoci che nella consultazione del 2011 sui gilt legati all’IPC, una delle principali obiezioni all’accettazione di un programma del genere era l’incertezza sull’idoneità dell’IPC, in considerazione dell’assenza da tale indice dei costi abitativi. L’indice dei prezzi al dettaglio (RPI), su cui si basa attualmente l’interesse corrisposto sui gilt indicizzati, in effetti include un elemento relativo all’abitazione (tramite una voce di “ammortamento” e i pagamenti degli interessi sui mutui).

Nel lungo periodo, con il CPIH previsto a un livello inferiore di circa lo 0,15% all’IPC, si potrebbe pensare che la BoE si troverà alle prese con un’inflazione (CPIH) ancora più bassa dell’auspicato obiettivo del 2% (è improbabile, ma non impossibile, che l’obiettivo di inflazione venga abbassato dal 2% all’1,85% per riflettere il divario tipico fra i due parametri). Questo permetterebbe di mantenere i tassi più bassi più a lungo, o di considerare giustificate misure aggiuntive di QE. Una lettura più aggressiva potrebbe puntare l’indice sulla scarsità di abitazioni nel Regno Unito e sulle pressioni attualmente evidenti nel mercato degli affitti che spingono ostinatamente verso l’alto il CPIH, anche se forse in modo sorprendente, considerando la rappresentazione mediatica dei problemi affrontati dalla “generazione in affitto”, secondo cui l’inflazione ufficiale degli affitti è scesa alla fine del 2016, raggiungendo il livello più basso dalla prima serie registrata nel 1997, con una crescita anno su anno di appena l’1%.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes