Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Anthony Doyle e Chris Clemmow analizza alcuni dei temi principali sul mercato ad oggi e lancia uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

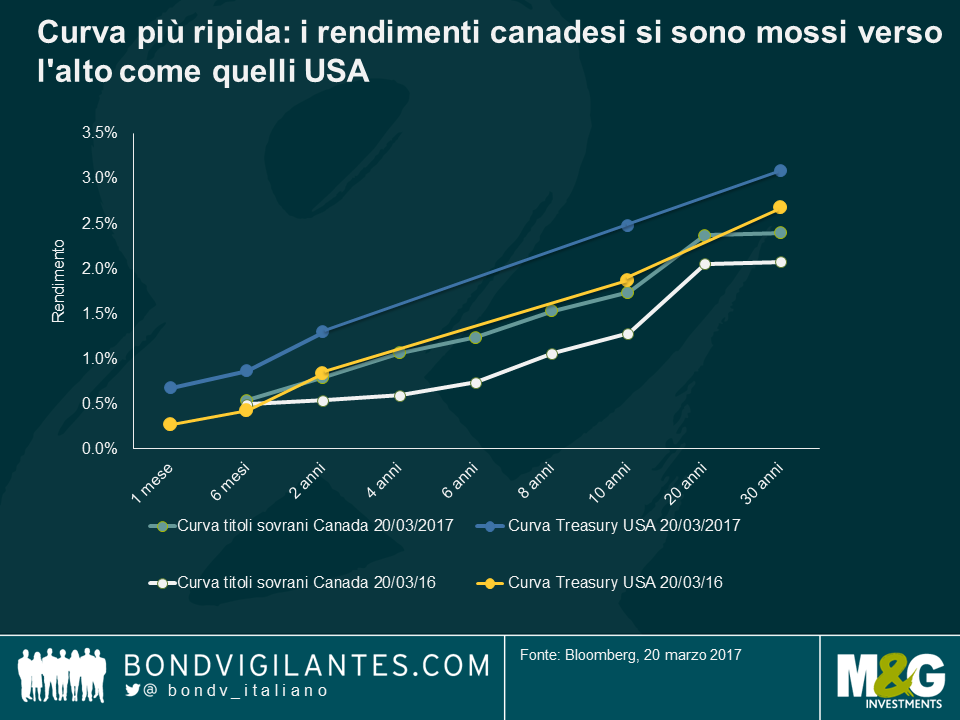

I rendimenti offerti dai titoli sovrani canadesi si sono mossi verso l’alto nei mesi recenti facendo segnare, nel caso delle obbligazioni decennali, i massimi degli ultimi due anni. Questa correzione sembra riflettere il tema della reflazione tanto dibattuto negli Stati Uniti, più che i fondamentali dell’economia canadese.

Attualmente il mercato si aspetta che la Banca del Canada (BoC) mantenga i tassi invariati per tutto il 2017, scontando solo un rialzo di 20 punti base nel 2018. L’atteggiamento della BoC, come già quelli di BCE, BoE e BoJ, appare sempre più sfasato rispetto alle prospettive della politica monetaria statunitense.

Ma il tasso di disoccupazione, contrariamente a quello statunitense attestato al 6,9%, resta alto in confronto agli anni pre-crisi e la BoC continua a citare l’ampia capacità inutilizzata tuttora presente nel mercato del lavoro. Durante l’ultima riunione, la banca centrale ha minimizzato la recente ripresa dell’inflazione complessiva, considerando la crescita dei salari ancora anemica e il basso numero di ore lavorate in aggregato.

Per quanto il mercato sembri adesso orientato a scontare un rialzo dei tassi, ci sono vari fattori di rilievo che potrebbero smentire questa ipotesi.

Prima di tutto, il petrolio. Il calo del prezzo del greggio ha inciso sulla crescita del PIL canadese sia nel 2015 che nel 2016 e l’ultima fase di declino potrebbe agire da freno in prospettiva. Secondo un’analisi incoraggiante di RBC, oggi il petrolio ha un peso minore, nella misura in cui il prezzo dovrebbe scendere sotto ai 25 dollari prima che le aziende comincino a chiudere i battenti. Tuttavia, servirebbe un prezzo superiore ai 70 dollari per incoraggiare investimenti cosiddetti brownfield (ossia nella fusione/acquisizione di attività esistenti) e di oltre 100 dollari per investimenti significativi di tipo greenfield (ovvero in attività nuove): un ostacolo non da poco.

In secondo luogo, il vigore dell’economia interna è un’ovvia preoccupazione per le autorità chiamate a definire le politiche. La già citata capacità residua nel mercato del lavoro, unita al livello deludente delle esportazioni non energetiche e alla crescita fiacca degli investimenti, resta un aspetto da tenere d’occhio (anche se la precedente espansione del bilancio pubblico di 11 miliardi di dollari per investimenti infrastrutturali è sostanzialmente caduta nel vuoto, vista la scarsa richiesta di finanziamenti per nuovi progetti). Altri fattori degni di nota sono il mercato immobiliare, in cui i prezzi continuano a salire in tutto il Paese (ma soprattutto a Toronto), e l’indebitamento dei consumatori in crescita (come sottolineato da RBC, il rapporto fra debito non ipotecario sul mercato del credito e reddito disponibile ha raggiunto un nuovo massimo al 167,3% nel quarto trimestre).

Infine, ma è forse l’aspetto più significativo, la politica economica statunitense avrà un impatto considerevole sull’economia canadese: qualora le tensioni commerciali dovessero inasprirsi o gli Stati Uniti dovessero realizzare o predisporre la tassa di frontiera per finanziare i tagli all’imposta sui consumi, lo shock sui termini di scambio rischia di pesare sulle prospettive canadesi. D’altro canto, i piani di spesa pubblica dell’amministrazione USA restano poco chiari e qualsiasi impulso fiscale all’economia statunitense potrebbe avere ricadute positive sul Canada.

Al momento è difficile contraddire i tassi di mercato impliciti: la politica monetaria canadese probabilmente resterà invariata, discostandosi sempre di più da quella statunitense. Tuttavia, in un’ottica di più lungo periodo, i rischi di ribasso per l’economia canadese non si stanno ancora dileguando, quindi la prossima mossa sui tassi d’interesse potrebbe anche essere un taglio. Alla luce di queste considerazioni, sarebbe forse ragionevole adottare un atteggiamento positivo sui titoli di Stato canadesi e negativo sulla valuta del Paese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Nicolo’ Carpaneda analizza alcuni dei temi principali sul mercato ad oggi e lancia uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

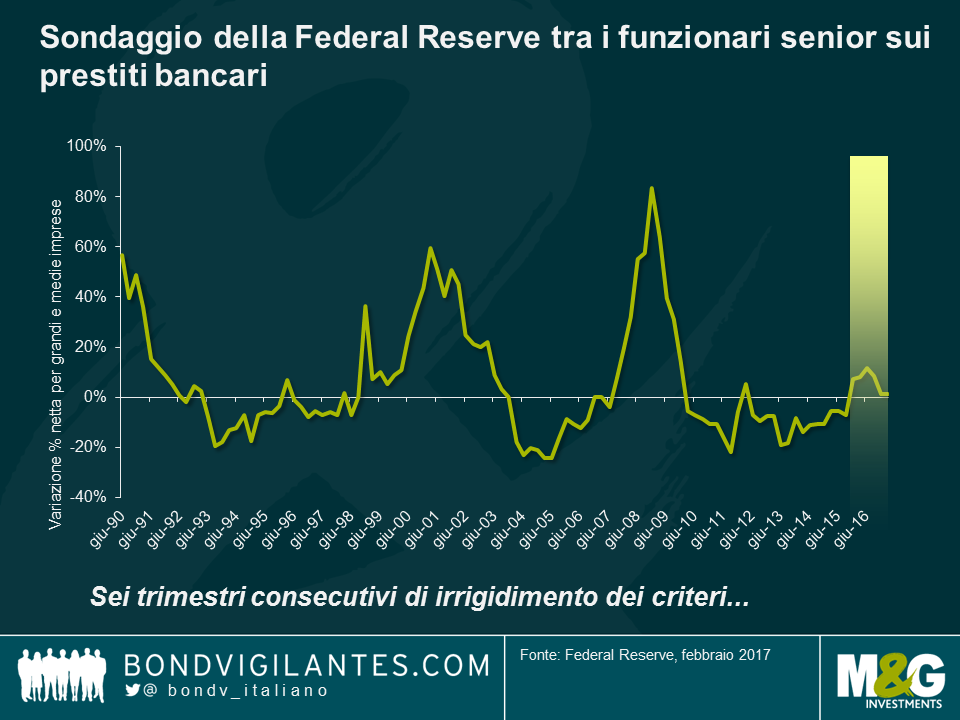

Spesso usiamo Twitter per condividere i grafici che ci sembrano interessanti, ma probabilmente non meritano un’analisi più approfondita sul blog. Partendo da questa considerazione, ho dato un’occhiata per vedere quali grafici sono stati più contrassegnati come preferiti o ritwittati dai follower di @bondv_italiano e ho deciso di fornire qualche dettaglio in più di quanto possibile in 140 caratteri.

Ogni trimestre, la Federal Reserve conduce un sondaggio tra i funzionari di alto livello di grandi banche statunitensi sulle variazioni dei criteri per la concessione di prestiti alle imprese rispetto al trimestre precedente. Un allentamento degli standard indica un accesso al credito più facile, pertanto le imprese e i singoli possono investire e spendere e questo si traduce in un aumento della crescita economica. Se invece i criteri diventano più rigorosi, è più difficile ottenere prestiti, pertanto la crescita dell’economia può rallentare.

I criteri adottati per la concessione di credito, in quanto negativamente correlati con l’espansione del credito e della produzione, possono essere un fattore predittivo della crescita economica. Come illustrato dal grafico in alto, è raro vedere le banche USA adottare criteri più rigidi per sei trimestri consecutivi in periodi non recessivi e, con il rialzo dei tassi d’interesse da parte del FOMC probabilmente imminente, l’accesso al credito potrebbe diventare sempre più difficile, soprattutto se l’azienda o l’individuo in questione ha un merito di credito basso.

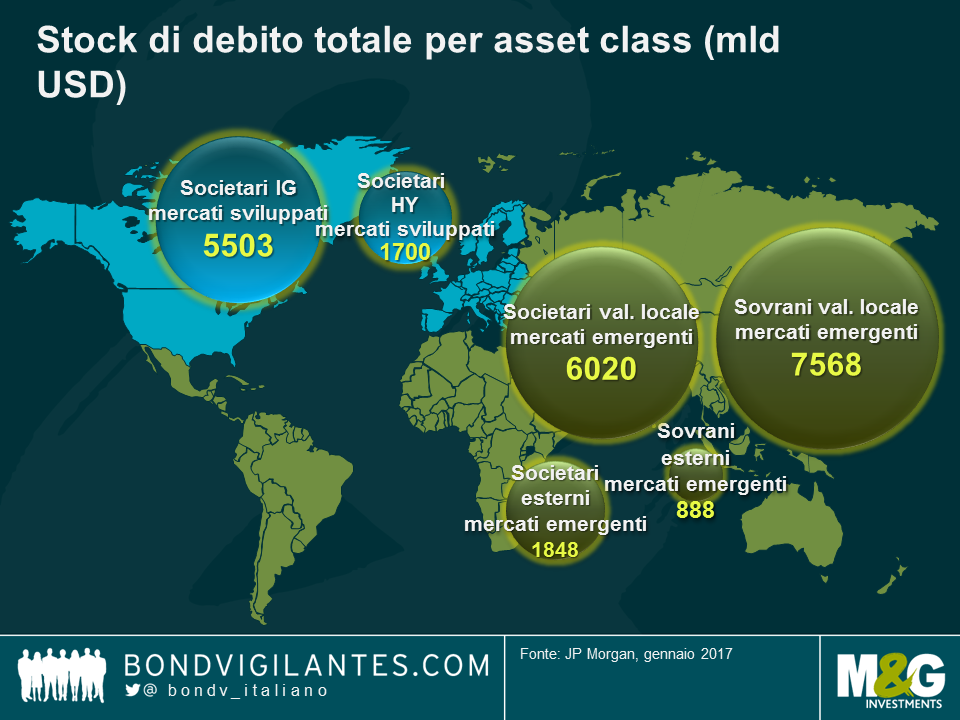

In un mondo in cui molti investitori obbligazionari stanno pagando per prestare capitali ai governi del mondo sviluppato e i rendimenti sui titoli societari sono ai minimi di sempre, le obbligazioni dei mercati emergenti vengono viste sempre di più come l’area su cui puntare per ottenere remunerazioni migliori. L’universo degli emittenti di obbligazioni dei Paesi emergenti è vasto e variegato e i mercati dei titoli societari EM non finanziari hanno evidenziato una crescita particolarmente vivace, in risposta alla disintermediazione delle banche. L’emissione sul mercato interno ha acquisito un’importanza crescente negli ultimi anni (soprattutto in Asia), quando gli istituti di risparmio locali si sono evoluti per supportare i mercati del debito locali. A livello mondiale, lo stock di debito emesso dalle società dei Paesi emergenti presenta ora dimensioni maggiori di quello dei mercati sviluppati corrispondenti. Per contro, il montante di debito sovrano del mondo sviluppato (25.000 miliardi di dollari USA) resta molto più elevato di quello dei mercati emergenti (8500 miliardi di USD), a riprova dei minori livelli di indebitamento dei governi della regione emergente.

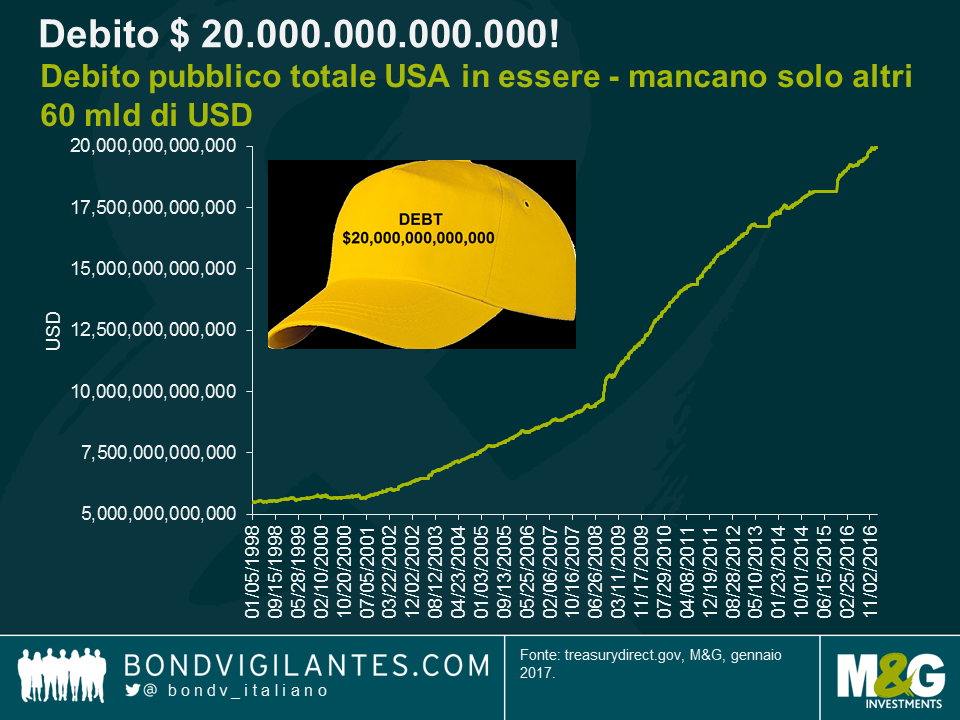

È interessante notare che, mentre il Dow Jones Industrial Average fa parlare di sé superando per la prima volta i 20.000 punti, il debito pubblico in essere totale degli Stati Uniti sembra avviato a sforare la soglia dei 20.000 miliardi di dollari. Che accada oppure no dipenderà dalla decisione del Congresso USA sull’innalzamento del limite del debito governativo, il cui livello è più che raddoppiato dalla crisi finanziaria.

La facoltà del Ministero del Tesoro USA di raccogliere capitali sarà sospesa entro questa settimana, con la dichiarazione del ministro Steven Mnuchin sulla cessazione dell’emissione di obbligazioni a livello statale e locale fino a quando il Congresso non avrà innalzato la soglia massima. L’Ufficio di bilancio del Congresso ritiene che, in assenza di questa misura, il Tesoro statunitense darà fondo ai contanti per pagare i creditori fra circa sei mesi, con la conseguenza di un default degli Stati Uniti che non ha precedenti nella storia. Mentre i mercati sembrano ignorare al momento il tetto del debito, il conto alla rovescia va avanti inarrestabile e Mnuchin ha detto chiaramente che il problema è grave e deve essere affrontato con urgenza dal Congresso.

Sono stato di recente a San Francisco per una conferenza su internet e tecnologia. Alti dirigenti esperti della materia hanno parlato delle prospettive e priorità delle rispettive aziende e delle aree in cui vedono opportunità. A parte quella di Jack Dorsey (Twitter), tutte le sessioni cui ho partecipato nell’arco delle tre giornate erano incentrate prevalentemente sul cloud computing.

In sostanza il cloud computing rappresenta un superamento dell’era in cui gli utenti compravano, possedevano e tenevano aggiornati i propri sistemi informatici, a favore di un modello più simile al noleggio “a richiesta”. In passato si acquistava un computer da tavolo, si installavano i software e si salvavano i dati sul disco fisso (posizionato sotto alla scrivania). L’utente si affidava all’unità di elaborazione per la gestione dei programmi e dei calcoli. Chi possedeva più computer li poteva collegare, magari attraverso un server centrale, e creare una rete per consentire a più utenti di condividere informazioni, programmi e potenza di elaborazione. Spostare un sistema informatico sul cloud significa eliminare i grattacapi e i costi legati all’acquisto e alla manutenzione di un’infrastruttura propria.

L’uso del cloud non solo riduce i costi, ma aumenta anche la flessibilità: se c’è bisogno di più potenza o di più spazio di archiviazione, basta chiamare il provider del servizio che potrà soddisfatte le nuove esigenze in tempi (ragionevolmente) brevi, con qualche clic. Pensate a un rivenditore che vede un deciso aumento del traffico sul suo sito web nel periodo natalizio: se ha un’infrastruttura su base cloud, può acquistare capacità aggiuntiva solo per il mese in cui ne ha necessità, senza dover alloggiare e fare manutenzione a una server farm con capacità sovradimensionate che non saranno sfruttate per gli altri 11 mesi dell’anno.

Oltre alla fornitura dell’hardware, anche il software come servizio (SaaS) è un’area in crescita che molti di noi conoscono già: Spotify, Hotmail, Gmail e Salesforce (che attualmente sta costruendo la più alta torre di uffici a San Francisco) sono esempi ben noti. Il vantaggio del SaaS consiste nel fatto che i provider possono fare gli aggiornamenti e rimediare alle falle ogni volta che se ne presenta la necessità, mentre gli utenti pagano un abbonamento mensile o annuale per accedere al software sul cloud, invece di una licenza specifica per ogni dispositivo. Questo vuol dire che possono accedervi da qualsiasi luogo attraverso più dispositivi e che dispongono sempre della versione più recente.

Non sorprende, quindi, che le start-up della Silicon Valley siano state le prime ad adottare la tecnologia cloud quando Amazon (AWS) ha cominciato ad affittare la capacità di server inutilizzata nel lontano 2006. Oggi il settore sta crescendo, man mano che le aziende non a vocazione informatica acquisiscono familiarità con la tecnologia. AWS ha conservato il vantaggio di essere arrivata per prima, ma deve vedersela con la concorrenza agguerrita di Google, Microsoft e Alibaba, che stanno dedicando enormi risorse ai rispettivi prodotti e compiendo uno sforzo immenso per vendere i loro servizi, a livello aziendale, agli Ad e ai dirigenti IT di grosse società.

Si è parlato molto di modelli ibridi (ossia aziende che usano sia il cloud che infrastrutture proprie), una soluzione a mio avviso più realistica nel breve termine, dato che ci vorrà tempo perché le imprese diano piena fiducia alla nuova tecnologia. Il grafico che segue mostra le stime di BofA Merrill Lynch sullo spostamento degli investimenti nei prossimi anni, nel segmento dell’archiviazione dati.

Personalmente credo che la sicurezza e l’affidabilità dei dati (come dimostrano i problemi di AWS della settimana scorsa) saranno in cima alle preoccupazioni dei vertici societari, ma presumendo che si possano risolvere, la direzione di marcia generale è chiara. Non essere nel cloud mette le aziende in una situazione di svantaggio competitivo, in quanto implica costi fissi più elevati. Non sono convinto che le statistiche sul PIL reale abbiano colto appieno il valore dei guadagni di produttività derivati dal progresso tecnologico negli ultimi vent’anni circa. Per questo ritengo improbabile, a livello macro, che i risparmi sui costi nel settore societario affiorino nelle cifre ufficiali relative alla crescita, all’inflazione e alla produttività. Tuttavia, andando avanti, se la maggior parte degli investimenti in infrastrutture IT sarà effettuata in futuro da società di servizi cloud, i corrispondenti contributi al PIL emergeranno presumibilmente nei Paesi che ospitano i fornitori cloud e/o le server farm.

Una cosa è certa: il cambiamento profondo del modo in cui archiviamo, condividiamo ed elaboriamo i dati solleva degli interrogativi su come considerare i giganti della tecnologia che forniscono questi servizi. Senza dubbio sarà un’area di forte crescita e profitti elevati nei prossimi anni, ma una volta che il mondo sarà arrivato a usare il cloud per tutte le esigenze informatiche e la concorrenza avrà assottigliato gli ampi margini di profitto, dovremo vedere quei colossi non più come società orientate alla crescita, ma piuttosto come utility? In qualsiasi settore, quando si crea un monopolio o un oligopolio, inevitabilmente aumentano i controlli e le regole.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.